chính thực lực của mình, thực hiện luân chuyển vốn lòng vòng để có thể tăng vốn, gây ra khó khăn về tài chính, dẫn đến RRTD tăng. Mặt khác, NHTMCP có Tỷ lệ đòn bẩy tài chính càng thấp thì RRTD càng được giám sát hiệu quả bởi thị trường, do đó, có xu hướng giảm.

- LDR (Tỷ lệ dư nợ/Vốn huy động)

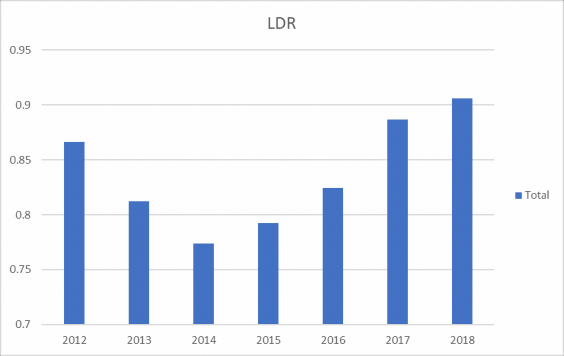

Tỷ lệ dư nợ trên vốn huy động có tác động ngược chiều đến RRTD. Điều này đúng với kỳ vọng của tác giả và kết quả nghiên cứu của Nguyễn Thị Gấm (2018), Zoubi và Khazali (2007), Ashour (2011)

Tỷ lệ cho vay so với tiền gửi thể hiện tính thanh khoản. Tỷ lệ LDR càng cao thì khả năng sinh lời của ngân hàng càng lớn, nhưng đánh đổi là rủi ro thanh khoản cũng cao hơn. Khi ngân hàng càng có nhiều khoản tiền gửi dư thừa thì sẽ tìm kiếm người đi vay tiềm năng một cách bất chấp (Adrian và Shin (2010)). Theo lập luận của Zoubi và Khazali (2007) và Ashour (2011), khi tỷ lệ dư nợ cho vay cao hơn vốn huy động, để tránh thể hiện tình trạng đang muốn thu hút vốn từ bên ngoài của mình, ngân hàng sẽ có động cơ để giảm tỷ lệ dự phòng rủi ro.

Nhìn chung, LDR của các NHTMCP Việt Nam luôn ở mức cao, khoảng ở 80 - 90%. Tỷ lệ trung bình dưới 100%, tức lượng cho vay thấp hơn lượng tiền gửi, nhưng trên thực tế vẫn có một số ít ngân hàng, chỉ số này lớn hơn 100% như BIDV, VietinBank, VPBank… Theo thông tư 22/2019/TT-NHNN, Ngân hàng, chi nhánh ngân hàng nước ngoài phải duy trì LDR tối đa 85%. Mức quy định trên sẽ thắt chặt hơn đối với các NHTMCP Nhà nước (theo thông tư cũ tối đa 90%) và nới lỏng đối với các NHTMCP cổ phần khác (theo thông tư cũ tối đa 80%). Có nghĩa là, các ngân hàng huy động được 100 đồng vốn, trước đây được phép cho vay ra 80 đồng, nay được cho vay 85 đồng. Theo đó, ngân hàng có thêm nguồn vốn cho vay, một số ngân hàng sẽ không bị áp lực phải huy động vốn quyết liệt để đảm bảo tỷ lệ đó, nên quản lý được chi phí vốn tốt hơn, đảm bảo thanh khoản trong ngưỡng cho phép, mà vẫn thận trọng hơn khi cho vay.

Biểu đồ 4.3 Tỷ lệ dư nợ trên vốn huy động trung bình của các NHTMCP Việt Nam giai đoạn 2012-2018

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu

Có thể bạn quan tâm!

-

Tỷ Lệ Nợ Xấu Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018

Tỷ Lệ Nợ Xấu Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018 -

Số Liệu Về Trích Lập Dự Phòng Rủi Ro Tín Dụng

Số Liệu Về Trích Lập Dự Phòng Rủi Ro Tín Dụng -

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl -

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 11

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 11 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 12

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 12 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 13

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 13

Xem toàn bộ 108 trang tài liệu này.

- LG (Tăng trưởng tín dụng)

Tốc độ tăng trưởng tín dụng có ảnh hưởng tích cực đến RRTD, đúng như giả thuyết ban đầu.

Trong cơ chế gia tốc tài chính, Fisher (1933) và Keynes (1934) đã cho rằng trong giai đoạn tăng trưởng tín dụng nhanh, các dòng vốn được bơm vào nền kinh tế liên tục khiến cho giá trị của tài sản liên tục tăng, các chỉ tiêu và lợi nhuận của các chủ thể kinh tế trở nên “đẹp” hơn so với thực tế. Điều này khiến cho các khoản tín dụng được cấp dễ dàng với mức độ RRTD cao hơn. Đồng thời trong quá trình phát triển kinh tế, các ngân hàng cạnh tranh gay gắt ở thị phần cho vay, khiến cho các tiêu chuẩn tín dụng bị suy giảm và RRTD trong tương lai sẽ tăng lên. Nghiên cứu của Salas, V và J.Saurina (2002), Das, Abhiman & Ghosh, Saibal (2007), Võ Thị Quý & Bùi Ngọc Toản (2014) chỉ ra rằng mối quan hệ này có độ trễ nhất định, từ 1-4 năm

Ở VN, dưới áp lực cạnh tranh lớn giữa các NHTMCP, tăng trưởng tín dụng luôn ở mức cao trong nhiều năm trở lại đây, trung bình là 20% trong giai đoạn 2012–2018. Tín dụng tăng trưởng quá nhanh dễ dẫn đến sự suy giảm chất lượng tín dụng. Chạy đua lợi nhuận khiến ngân hàng trở nên thiếu kiểm soát hơn trong công

tác cho vay, dễ dàng hơn khi hướng dòng vốn vào các lĩnh vực dễ gặp rủi ro, khiến nợ xấu cũng tăng lên, do đó ngân hàng cần trích lập DPRRTD nhiều hơn.

- ESI (Tăng trưởng thị trường bất động sản)

Tăng trưởng thị trường BĐS có tác động ngược chiều đến RRTD, điều này trái với giả thuyết ban đầu, khi tham khảo nghiên cứu của Lê Bá Trực (2017). Điều này phù hợp với đặc trưng trong cho vay của các NHTMCP VN: tài sản bảo đảm được ưa thích và chiếm tỷ trọng lớn nhất là bất động sản. Khi giá bất động sản tăng, mức độ trích lập dự phòng rủi ro giảm xuống do dự phòng cụ thể được tính theo công thức gắn với giá trị ròng của tài sản bảo đảm. Tỷ lệ nợ xấu cũng giảm xuống, do NHTMCP tự tin hơn về khả năng thu hồi nợ tốt nếu trong trường hợp xấu nhất phải bán tài sản bảo đảm. Do vậy, NHTMCP mở rộng cho vay nhiều hơn. Tuy vậy, điều này cũng có thể gây ra một số hệ lụy trong tương lai.

“Nguồn vốn vay từ ngân hàng và các tổ chức tài chính đóng vai trò quan trọng trong việc cung cấp vốn cho thị trường BĐS Việt Nam với lượng vốn lớn, đặc biệt là khi so sánh với các dòng vốn khác” (Ngô Thu Giang, 2019). Theo Báo cáo tại phiên họp tổ của Quốc hội diễn ra ngày 22/10/2019, năm 2019, tín dụng bất động sản chiếm 19,14% tổng dư nợ nền kinh tế, tăng 14,58% so với 2018. Trong đó tín dụng kinh doanh bất động sản chiếm 32,7% dư nợ bất động sản, tăng 5,5%; tín dụng cho mục đích tự sử dụng chiếm 68,3% dư nợ bất động sản, tăng 19,6. Tín dụng BĐS là khách quan và cần thiết bởi giá trị BĐS thường lớn và vượt qua năng lực tài chính của chủ đầu tư. Các NHTMCP không chỉ tài trợ cho nguồn cung BĐS, nơi các nhà đầu tư phải vay tới 70-80% vốn từ khu vực ngân hàng nhằm thực hiện dự án mà còn hướng tới các nhà đầu tư/người tiêu dùng cá nhân (nguồn cầu BĐS) có nhu cầu mua bất động sản để sử dụng hoặc đầu cơ. Sự tăng trưởng nhanh của nền kinh tế, thu nhập đầu người tăng, tốc độ đô thị hóa cao và dân số trẻ,.. là những yếu tố tạo nên nhu cầu nhà đất tăng cao. Bên cạnh đó, kinh tế vĩ mô còn nhiều bất ổn như lạm phát cao, tỷ giá hối đoái thiếu ổn định,.. đã tạo ra tác động tâm lý trong dân chúng coi nhà đất như một kênh đầu tư có thể mang lại lợi nhuận cao “người tăng nhưng đất không tăng”. Theo kết quả điều tra năm 2017 về khu vực hộ gia

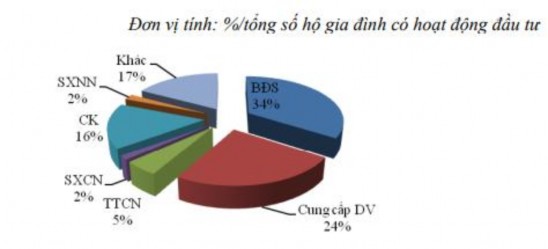

đình thành phố có tích lũy của Ủy ban Giám sát Tài chính Quốc gia, bất động sản là các kênh đầu tư ưa thích của các hộ gia đình thành phố có tích lũy, chiếm 34% tổng số hộ gia đình có các hoạt động đầu tư.

Hình 4.2 Cơ cấu các kênh đầu tư của các hộ gia đình thành thị

Nguồn: Ủy ban Giám sát Tài chính Quốc gia, 2017

Việc thu hút dòng chảy vào thị trường BĐS ảnh hưởng đến tính thanh khoản trên thị trường tiền tệ. Khi thị trường đang trong giai đoạn phục hồi và phát triển, dòng tiền chảy mạnh vào thị trường BĐS. Dòng chảy này tạo áp lực lớn làm giá BĐS tăng lên nhanh chóng, tạo ra những cơn sốt đất trên thị trường. Song khi thị trường nhà đất suy giảm, tính thanh khoản của sản phẩm đóng băng, các doanh nghiệp kinh doanh BĐS và người vay tiền mua nhà đất gặp khó khăn, hệ quả là để lại các khoản nợ xấu khổng lồ trong các NHTMCP.

Ở chiều ngược lại, xét về mặt vĩ mô, tín dụng BĐS góp phần phát triển kinh tế, thúc đẩy luân chuyển hàng hóa, dòng tiền. Ở chiều tích cực, đây là ngành đặc biệt quan trọng với ngân hàng vì đây là phân khúc có biên lợi nhuận tốt, tài sản bảo đảm tốt, tính thanh khoản cao, đặc biệt cho vay mua nhà là mảng quan trọng với nhu cầu thực để ở không những nhiều tiềm năng mà rủi ro còn được phân tán. Trong giai đoạn khó khăn nhất, người ta có thể bán cổ phiếu, bán tài sản khác chứ ngôi nhà thì vẫn giữ. “Kinh nghiệm từ việc xử lý khủng hoảng những năm trước đây, ngân hàng vẫn thu được hơn 90% nợ từ bất động sản” (Nguyễn Đức Vinh, 2020). Bất động sản chỉ rủi ro khi bị đầu cơ quá mức gây ra hiện tượng “bong

bóng” hoặc dự án có vướng mắc về pháp lý. Nếu lựa chọn đúng phân khúc phục vụ nhu cầu thực, cho vay BĐS thực ra còn ít RRTD hơn rất nhiều phân khúc khác.

- SIZE (Quy mô NH)

Quy mô ngân hàng có tác động ngược chiều đến RRTD, đúng như kỳ vọng của tác giả và kết quả nghiên cứu của Ćurak, Marijana và cộng sự (2013), Koju, Laxmi và cộng sự (2018), Nguyễn Thùy Dương & Trần Thị Thu Hương (2017), Lê Bá Trực (2018)

Điều này trái với giả thuyết “quá lớn nên không thể bị phá sản” nhưng lại phù hợp với giả thuyết “đa dạng hóa danh mục cho vay”. Các NHTMCP Việt Nam có 60% tài sản là tín dụng, do đó, khi ngân hàng tăng tổng tài sản thì đồng nghĩa với việc tăng tổng cho vay. Và nếu tổng cho vay tăng nhanh hơn tổng nợ xấu thì tỷ lệ nợ xấu giảm, mức trích lập DPRRTD cũng giảm. Các NHTMCP lớn ở Việt Nam không mặn mà với việc cho vay với mức độ rủi ro cao, với lợi thế về thông tin, các NHTMCP lớn có cơ hội đa dạng hóa các khoản mục cho vay hơn, kết hợp với kỹ thuật quản lý RRTD vượt trội, do đó RRTD có xu hướng thấp hơn. Trong khi đó, các NHTMCP có quy mô tài sản nhỏ thường mạo hiểm hạ chuẩn tín dụng để cho vay nhiều nhằm tạo vị thế của mình trên thị trường và nguy cơ rủi ro sẽ gia tăng khi chất lượng tín dụng bị suy giảm. Thực tế, các ngân hàng lớn như Agribank, Vietinbank, BIDV và MBBank không quá áp lực về tiền gửi của người dân bình thường. Do đó, những NHTMCP này không phải cho vay rủi ro quá nhiều để kiếm lợi nhuận nhiều hơn, để có tiền lãi phải trả. Vì vậy, tăng quy mô ngân hàng có thể là một cách nhằm giảm RRTD trong hệ thống ngân hàng..

CHƯƠNG V: KHUYẾN NGHỊ VÀ KẾT LUẬN CHUNG

5.1. Khuyến nghị

Dựa trên kết quả nghiên cứu thực nghiệm về các yếu tố ảnh hưởng đến RRTD, tác giả khuyến nghị một số giải pháp cho các NHTMCP và Nhà nước, chính phủ

5.1.1. Đối với các ngân hàng thương mại Việt Nam

- Đẩy mạnh tín dụng BĐS phục vụ nhu cầu thực

Tín dụng BĐS thường bị đánh đồng với rủi ro cao, do hệ lụy từ bong bóng tín dụng BĐS ở giai đoạn trước đây. Tuy nhiên, kết quả nghiên cứu cho thấy, nếu lựa chọn đúng phân khúc phục vụ nhu cầu thực, cho vay bất động sản thực ra còn ít rủi ro hơn rất nhiều phân khúc khác. Đây là ngành đặc biệt quan trọng với ngân hàng vì đây là phân khúc có biên lợi nhuận tốt, tài sản bảo đảm tốt, tính thanh khoản cao

,đặc biệt cho vay mua nhà là mảng quan trọng với nhu cầu thực để ở không những nhiều tiềm năng mà rủi ro còn được phân tán. Trong giai đoạn khó khăn nhất, người ta có thể bán cổ phiếu, bán tài sản khác chứ ngôi nhà thì vẫn giữ.

Nếu chủ đầu tư và ngân hàng đều minh bạch, cho vay BĐS thực ra không hề đáng sợ. Hơn nữa, kinh tế có dấu hiệu phục hồi khá rõ, cộng với việc NHNN hoãn lộ trình giảm sử dụng vốn ngắn hạn cho vay trung, dài hạn… sẽ khiến thị trường BĐS hưởng lợi trong thời gian tới.

Vì vậy, các NHTMCP nên đẩy mạnh tín dụng BĐS phục vụ nhu cầu thực, chuyển đổi mạnh cơ cấu tín dụng BĐS từ cho vay các chủ đầu tư, sang cho vay mua nhà ở, đặc biệt xây dựng thương hiệu uy tín, lợi thế trong hệ sinh thái BĐS, xây dựng, vật liệu xây dựng… để nắm bắt cơ hội khi BĐS ấm lên.

- Tăng quy mô tài sản, đa dạng hóa danh mục cho vay, nguồn thu

NHTMCP nên gia tăng quy mô về tài sản, vốn chủ sở hữu, để khai thác lợi thế về biên lợi nhuận, giảm chi phí giám sát và hạn chế được RRTD.

Bên cạnh đó, đa dạng hóa danh mục đầu tư làm giảm RRTD vì tương quan thấp giữa các nguồn thu nhập và tính chu kỳ khác nhau của các nguồn thu nhập này. Đây có thể coi là biện pháp tốt nhất, chủ động nhất trong việc phân tán RRTD.

Ngân hàng nên chia nguồn tiền của mình vào nhiều loại hình đầu tư tín dụng, nhiều ngành nghề khác nhau cũng như nhiều khách hàng ở những địa bàn khác nhau. Điều này vừa mở rộng được phạm vi hoạt động tín dụng của ngân hàng, khuếch trương thanh thế, vừa đạt được mục đích phân tán rủi ro. Để thực hiện được điều này các ngân hàng cần vạch ra được một số chiến lược kinh doanh thích hợp trên cơ sở quán triệt một số vấn đề sau:

+ Đầu tư vào nhiều ngành nghề kinh tế khác nhau để tránh được sự cạnh tranh của các tổ chức tín dụng khác trong việc dành giật thị phần trong phạm vi hẹp của một số ngành đang phát triển cũng như tránh gặp phải rủi ro do những chính sách của Nhà nước với mục đích hạn chế hoạt động của một số ngành nghề nhất định trong kế hoạch cơ cấu lại một số ngành nghề kinh tế.

+ Đầu tư vào nhiều đối tượng sản xuất kinh doanh, nhiều loại hàng hóa khác nhau, tránh tập trung cho vay sản xuất một số loại sản phẩm, đặc biệt là những loại sản phẩm không thiết yếu mà Nhà nước không khuyến khích hau những sản phẩm đã xuất hiện quá nhiều trên thị trường.

+ Tránh cho vay quá nhiều đối với một khách hàng, luôn đảm bảo một tỷ lệ cho vay nhất định trong tổn số vốn hoạt động của khách hàng để tránh sự ỷ lại và rủi ro bất ngờ của khách hàng đó.

+ Cho vay với nhiều loại thời hạn khác nhau đảm bảo sự cân đối giữa số vốn cho vay ngắn hạn, trung hạn, dài hạn, đảm bảo sự phát triển vững chắc và tránh rủi ro tín dụng do sự thay đổi lãi suất thị trường.

+ Tạo lập một tỷ lệ thích hợp giữa cho vay bằng VNĐ và cho vay bằng ngoại tệ đảm bảo đáp ứng được nhu cầu vay vốn của khách hàng tránh được rủi ro tín dụng do sự thay đổi tỷ giá hối đoái.

NHTMCP cũng cần thực hiện đa dạng hóa nguồn thu, trọng tâm là những thu nhập ngoài lãi, từ các loại phí chủ chốt như từ thẻ, bảo hiểm, hay là về phát hành trái phiếu cùng những dịch vụ ngân hàng giao dịch nói chung cho các doanh nghiệp.

- Giám sát chặt chẽ tốc độ tăng trưởng tín dụng và tỷ lệ dư nợ cho vay so với tổng tiền gửi, không hạ chuẩn tín dụng

NHTMCP không nên vì mục tiêu chạy đua tín dụng mà nới lỏng các điều kiện tín dụng, rút ngắn các thủ tục, quy định nội bộ của ngân hàng, hạ thấp các điều kiện để đảm bảo an toàn vốn,

Năm 2020, dịch Covid-19 xảy ra, có tác động đến hầu hết doanh nghiệp và người dân, trong đó bao gồm cả hệ thống ngân hàng. Từ góc độ là trung gian tài chính, khi doanh nghiệp và người dân không có nguồn thu thì khó trả nợ, khiến chất lượng tài sản của ngân hàng bị ảnh hưởng, từ đó ảnh hưởng đến tình hình tài chính của ngân hàng. Trong nhiệm vụ thực hiện các giải pháp quyết liệt để hỗ trợ người dân, doanh nghiệp, ngành Ngân hàng vẫn phải đảm bảo an toàn hoạt động của hệ thống tổ chức tín dụng. Nếu ngân hàng hạ chuẩn cho vay hoặc phá vỡ các tiêu chí thì sẽ ảnh hưởng đến hệ thống ngân hàng, đối mặt nguy cơ bất ổn trở lại như đã từng xảy ra trước đây. Khi ngân hàng bị ảnh hưởng thì sẽ tác động lớn tới ổn định kinh tế vĩ mô

- Xây dựng và liên tục cải tiến mô hình quản trị tín dụng hiệu quả

Để tránh dựa quá nhiều vào tài sản đảm bảo là BĐS trong chính sách cho vay, đồng thời đánh giá thêm các yếu tố vi mô và vĩ mô có ảnh hưởng đến RRTD, các NHTMCPVN cần xây dựng cho mình một hệ thống dự báo tốt cũng như hệ thống quản trị rủi ro tín dụng hiệu quả. Cụ thể các NHTMCPVN cần thực hiện:

+ Hệ thống quản trị rủi ro phải được xây dựng đồng bộ và đầy đủ các loại rủi ro trong đó đặc biệt quan tâm đến hệ thống quản trị rủi ro thị trường để có cơ sở dữ liệu dự báo tốt về thị trường nhằm hạn chế đầu tư vào những lĩnh vực rủi ro cao.

+ Xây dựng khung quản trị rủi ro tín dụng rõ ràng minh bạch từ khẩu vị rủi ro cho đến các chính sách lựa chọn và đào tạo nguồn nhân lực đầy đủ đảm bảo cho việc phê duyệt, kiểm tra, giám sát các mức độ rủi ro chấp nhận.

+ Gia tăng tính độc lập và tự chịu trách nhiệm của hệ thống kiểm tra, kiểm soát nội bộ

5.1.2. Đối với Ngân hàng nhà nước

- Tăng cường thanh tra, giám sát chặt chẽ việc chấp hành quy định về an toàn hoạt động và phân loại nợ, trích lập dự phòng rủi ro, hoạt động cấp tín dụng, chất