Cuối cùng, nghiên cứu kiểm tra mức độ tương quan giữa các biến độc lập và biến phụ thuộc, giữa các biến độc lập, đánh giá mức độ ảnh hưởng của các yếu tố đến RRTD của NHTMCP Việt Nam, lựa chọn các biến theo nguyên tắc mỗi yếu tố chỉ chọn một biến đại diện có quan hệ chặt chẽ với RRTD, nếu hai biến trong cùng một yếu tố có tương quan chặt chẽ với RRTD thì sẽ chọn biến có quan hệ chặt chẽ hơn.

3.2. Mô hình nghiên cứu

Qua tham khảo các bài nghiên cứu trước, có rất nhiều yếu tố tác động RRTD ngân hàng. Một số yếu tố chỉ có ý nghĩa riêng đối với từng nền kinh tế, một số yếu tố khác ảnh hưởng có ý nghĩa đến hầu hết các nền kinh tế. Tác giả lựa chọn một số biến có ý nghĩa tại hầu hết các nền kinh tế và phù hợp với thực tiễn của Việt Nam để nghiên cứu, 2 mô hình được xây dựng như sau:

Mô hình 1:

NPLit= β0 + β1(RGDP)t + β2(INF)t + β3(MC)t + β4(RI)t + β5(ESI)t+ β6(EXI)t +

β7(SIZE)it + β8(ETA)it + β9(LG)it + β10(LDR)it + β11(ROA)it + β12(IIR)it + εit

Mô hình 2:

LLPit= β0 + β1(RGDP)t + β2(INF)t + β3(MC)t + β4(RI)t + β5(ESI)t+ β6(EXI)t +

β7(SIZE)it + β8(ETA)it + β9(LG)it + β10(LDR)it + β11(ROA)it + β12(IIR)it + εit Bảng 3.1: Các biến, giả thuyết nghiên cứu và tham khảo

Tên yếu tố | Ký hiệu | Công thức | Dấu kỳ vọng | Tham khảo | |

A. Biến độc lập (các yếu tố) | |||||

Các yếu tố vĩ mô | Tăng trưởng kinh tế | RGDP | Tốc độ tăng trưởng tổng sản phẩm quốc nội - Lạm phát | (-) | Castro, Vítor. (2013), Ćurak, Marijana và cộng sự (2013), Ahlem Selma Messai, & Fathi Jouini. (2013), Koju, Laxmi và cộng sự (2018), Wiem Ben Jabra và cộng sự (2017), Đỗ Quỳnh Anh và Nguyễn Đức Hùng (2013) |

Tỷ lệ lạm phát | INF | (+) | Đỗ Quỳnh Anh và Nguyễn Đức Hùng (2013), Ôn Quỳnh Như (2017), Nguyễn Xuân Âu (2017) | ||

Giá trị vốn hóa thị trường | MC | Giá trị vốn hóa thị trường/%GDP Trong đó: | (-) | Castro, Vítor. (2013) | |

Có thể bạn quan tâm!

-

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại -

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại -

Quy Trình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd Của Nhtmcp Việt Nam 2012-2018

Quy Trình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd Của Nhtmcp Việt Nam 2012-2018 -

Số Liệu Về Trích Lập Dự Phòng Rủi Ro Tín Dụng

Số Liệu Về Trích Lập Dự Phòng Rủi Ro Tín Dụng -

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl -

Tỷ Lệ Dư Nợ Trên Vốn Huy Động Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018

Tỷ Lệ Dư Nợ Trên Vốn Huy Động Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018

Xem toàn bộ 108 trang tài liệu này.

Giá trị vốn hóa thị trường = Giá thị trường của cổ phiếu ngân hàng* Số lượng cổ phiếu thường đang lưu hành. | |||||

Lãi suất thực | RI | Lãi suất danh nghĩa - Lạm phát | (+) | Ahlem Selma Messai, & Fathi Jouini. (2013), Chaibi, Hasna & Ftiti, Zied, (2015), Lê Bá Trực (2015), Nguyễn Thùy Dương & Trần Thị Thu Hương (2017) | |

Tăng trưởng thị trường bất động sản | ESI | Chỉ số giá nhà đất thời điểm t – 100 | (+) | Lê Bá Trực (2015), Lê Bá Trực (2018) | |

Biến động tỷ giá | EXI | Chỉ số giá USD thời điểm t - 100 | (-) | Zribi, Nabila và cộng sự (2011), Castro, Vítor. (2013), Lê Bá Trực (2015), Lê Bá Trực (2018) | |

Các yếu tố vi mô | Quy mô tài sản | SIZE | Log (Tổng Tài sản) | (-) | Ćurak, Marijana và cộng sự (2013), Koju, Laxmi và cộng sự (2018), Nguyễn Thùy Dương & Trần Thị Thu Hương (2017), Lê Bá Trực (2018) |

Tỷ lệ đòn bẩy tài chính | ETA | Vốn chủ sở hữu/(Tổng Tài sản | (-) | Salas, V và J.Saurina (2002), Zribi, Nabila và cộng sự (2011), Wiem Ben Jabra và cộng sự (2017), Nguyễn Thùy Dương & Trần Thị Thu Hương (2017) | |

Tốc độ tăng trưởng tín dụng | LG | (Tổng dư nợ năm t – Tổng dư nợ năm (t- 1))/ Tổng dư nợ năm (t-1) | (+) | Castro, Vítor. (2013), Nguyễn Thị Ngọc Diệp và Nguyễn Minh Kiều (2015), Nguyễn Thùy Dương & Trần Thị Thu Hương (2017), Nguyễn Thị Gấm (2018), Võ Thị Quý & Bùi Ngọc Toản (2014) | |

Tỷ lệ dư nợ/Vốn huy động | LDR | Tổng dư nợ thời điểm t/ Tổng tiền gửi thời điểm t | (-) | Nguyễn Thị Gấm (2018) | |

Khả năng sinh lời trên vốn chủ sở hữu | ROA | Lợi nhuận ròng/Tổng tài sản | (-) | Louzis, Dimitrios và cộng sự (2010), Chaibi, Hasna & Ftiti, Zied, (2015), Koju, Laxmi và cộng sự (2018), Phạm Xuân Quỳnh & Trần Đức Tuấn (2019) | |

Lãi suất cho vay | IIR | Thu nhập về lãi/ Tổng dư nợ ròng bình quân | (+) | Ganic, Mehmed. (2014), Phạm Xuân Quỳnh & Trần Đức Tuấn (2019), Lê Bá Trực (2018) | |

B. Biến phụ thuộc (rủi ro tín dụng) | |||||

Mô hình 1 | Tỷ lệ nợ xấu | NPL | Tổng nợ xấu/Tổng dư nợ tín dụng | ||

Mức trích lập dự phòng rủi ro tín dụngg | LLP | Mức dự phòng rủi ro tín dụng/Tổng dư nợ tín dụng |

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu

3.3. Phương pháp ước lượng

Mục đích của đa số các nghiên cứu thực nghiệm trong kinh tế là giải thích mối quan hệ giữa một biến phụ thuộc Y, theo một hay nhiều biến giải thích (X1, X2, X3,…). Để làm điều này, ta cần biết sự tác động của Xi lên Y như thế nào, cả chiều hướng lẫn độ lớn của tác động. Sau khi thu thập mẫu để có được kết quả ước lượng không chệch tác động của X lên Y, để kết quả ước lượng là không thiên chệch đòi hỏi phải kiểm soát các biến nhiễu, cả các biến quan sát được lẫn các biến không quan sát được. Đối với các biến nhiễu quan sát được, có thể sử dụng mô hình hồi quy tuyến tính đa biến cổ điển (MCLR). Đối với các biến nhiễu không quan sát được, tuỳ vào đặc điểm khác nhau giữa các đối tượng và thời gian mà lựa chọn mô hình hồi quy tác động cố định hay tác động ngẫu nhiên.

3.3.1. Mô hình Pooled OLS

Đây là phương pháp phân tích hồi qui bội dựa trên nguyên tắc bình phương nhỏ nhất để tìm ra mối quan hệ giữa biến phụ thuộc và các biến độc lập.

Thông qua phương pháp Pooled OLS, hằng số và các tham số của mô hình sẽ được ước lượng. Hệ số Sig. (P-value) của kết quả phân tích hồi quy cho biết mức độ tác động của các biến độc lập lên từng biến phụ thuộc. Các mức thống kê có ý nghĩa thường được sử dụng là 1%, 5% hoặc 10% (hay nói cách khác là độ tin cậy 99%, 95% hoặc 90%). Trong nghiên cứu này, tác giả chọn mức thống kê có ý nghĩa là 1%, tức là biến độc lập chỉ được xem là có ảnh hưởng mạnh đến biến phụ thuộc khi giá trị Sig. của từng biến độc lập trong mô hình hồi quy nhỏ hơn 1% (P-value<0,1), và ngược lại. Hệ số R2 (R-squared) hoặc R2 điều chỉnh (adjusted R-squared) từ kết quả phân tích sẽ cho biết khả năng tất cả các biến độc lập giải thích được sự biến động của NPL & LLR trong mô hình hồi quy.

Đây được xem là phương pháp đáng tin cậy trong việc ước lượng mối quan hệ tuyến tinh giữa biến phụ thuộc và các biến độc lập. Tuy nhiên mô hình OLS dữ liệu

chéo lại ràng buộc quá chặt về không gian và thời gian – các hệ số hồi quy không đổi – có thể làm mất đi ảnh hưởng thật của biến độc lập lên biến phụ thuộc dẫn đến kết quả mô hình không phù hợp trong điều kiện thực tế.

3.3.2. Mô hình ảnh hưởng cố đinh – FEM

Với giả đinh mỗi thực thể đều có những đặc điểm riêng biệt có thể ảnh hưởng đến các biến giải thích, FEM phân tích mối tương quan này giữa phần giữa phần dư của mỗi thực thể với các biến giarit ích qua đó kiểm soát và tách ảnh hưởng của các đặc điểm riêng biệt (không đổi theo thời gian) ra khỏi các biến giải thích để chúng ta có thể ước lượng những ảnh hưởng thực (net effects) của biến giải thích lên biến phụ thuộc.

Mô hình ước lượng sử dung:

Yit = Ci + βXit + uit

Trong đó:

Yit : biến phụ thuộc với i: doanh nghiệp và t: thời gian (năm) Xit : biến độc lập

Ci (i=1…n): hệ số chặn cho từng thực thể nghiên cứu Β: hệ số góc đối với yếu tố X

uit: phần dư

Mô hình trên đã thêm vào chỉ số i cho hệ số chặn “c” để phân biệt hệ số chặn của từng doanh nghiệp khác nhau có thể khác nhau, sự khác biệt này có thể do đặc điểm khác nhau của từng doanh nghiệp hoặc do sự khác nhau trong chính sách quản lý, hoạt động của doanh nghiệp.

3.3.3. Mô hình ảnh hưởng ngẫu nhiên – REM

Điểm khác biệt giữa mô hình ảnh hưởng ngẫu nhiên và mô hình ảnh hưởng cố định được thể hiện ớ sự biến động giữa các thực thể. Nếu sự biến động giữa các thực thể có tương quan đến biến độc lập – biến giải thích trong mô hình ảnh hưởng cố định thì trong mô hình ảnh hưởng ngẫu nhiên sự biến động giữa các thực thể được giả sử là ngẫu nhiên và không tương quan đến các biến giải thích.

Chính vì vậy, nếu sự khác biệt giữa các thực thể có ảnh hưởng đến biến phụ thuộc thì REM sẽ thích hợp hơn so với FEM. Trong đó, phần dư của mỗi thực thể

(khong tương quan với biến giaari thích) được xem là một biến giải thích mới.

Ý tưởng cơ bản của mô hình ảnh hưởng ngẫu nhiên cũng bắt đầu từ mô hình:

Yit = Ci + βXit + uit

Thay vì trong mô hình trên, Ci là cố định thì trong REM có gia định rằng nó là một biến ngẫu nhiên với trung bình là C1 và giá trị hệ số chặn được mô tả như sau:

C1= C + εi (i=1, …, n)

εi : sai số ngẫu nhiên có trung bình bằng 0 và phương sai là σ

Thay vào mô hình ta có:

Yit = Ci + βXit + εi + uit hay Yit = Ci + βXit + wit với wit = εi + uit

εi: sai số thành phần của các đối tượng khác nhau (đặc điểm riêng khác nhau của từng doanh nghiệp)

uit: sai số thành phần kết hợp khác của cả đặc điểm riêng theo từng đối tượng và thời gian.

Nhìn chung mô hình FEM hay REM tốt hơn cho nghiên cứu phụ thuộc vào giả định có hay không sự tương quan giữa εi và các biến giải thích X. Nếu giả thích rằng không tương quan thì REM phù hợp hơn, và ngược lại. Kiểm định Hausman là một trong những phương pháp để lựa chọn giữa FEM và REM. Vì thế, phần kết quả hồi quy nghiên cứu này sẽ lần lượt đi qua cả ba mô hình Pooled OLS, FEM và REM để chọn mô hình thích hợp nhất.

3.3.4. Lựa chọn phương pháp ước lượng

Câu hỏi đặt ra là mô hình nào sẽ là mô hình phù hợp: Pooled OLS, FEM hay REM? Sự phù hợp của ước lượng tác động ngẫu nhiên và tác động cố định được kiểm chứng trên cơ sở so sánh với ước lượng thô.

Cụ thể, ước lượng tác động cố định được kiểm chứng bằng kiểm định F với giả thuyết H0 cho rằng tất cả các hệ số vi đều bằng 0 (nghĩa là không có sự khác biệt giữa các đối tượng hoặc các thời điểm khác nhau). Bác bỏ giả thuyết H0 với mức ý nghĩa cho trước (giả sử mức ý nghĩa 5%) sẽ cho thấy ước lượng tác động cố định là phù hợp. Đối với ước lượng tác động ngẫu nhiên, phương pháp nhân tử Lagrange (LM) với kiểm định Breusch-Pagan được sử dụng để kiểm chứng tính phù

hợp của ước lượng (Baltagi, 2008). Theo đó, giả thuyết H0 cho rằng sai số của ước lượng thô không bao gồm các sai lệch giữa các đối tượng var(vi) = 0 (hay phương sai giữa các đối tượng hoặc các thời điểm là không đổi). Bác bỏ giả thuyết H0, cho thấy sai số trong ước lượng có bao gồm cả sự sai lệch giữa các nhóm, và phù hợp với ước lượng tác động ngẫu nhiên.

Kiểm định Hausman sẽ được sử dụng để lựa chọn phương pháp ước lượng phù hợp giữa hai phương pháp ước lượng tác động cố định và tác động ngẫu nhiên (Baltagi, 2008 trang 320; Gujarati, 2004 trang 652). Giả thuyết H0 cho rằng không có sự tương quan giữa sai số đặc trưng giữa các đối tượng (vi) với các biến giải thích Xit trong mô hình. Ước lượng RE là hợp lý theo giả thuyết H0 nhưng lại không phù hợp ở giả thuyết thay thế. Ước lượng FE là hợp lý cho cả giả thuyết H0 và giả thuyết thay thế. Tuy nhiên, trong trường hợp giả thuyết H0 bị bác bỏ thì ước lượng tác động cố định là phù hợp hơn so với ước lượng tác động ngẫu nhiên. Ngược lại, chưa có đủ bằng chứng để bác bỏ H0 nghĩa là không bác bỏ được sự tương quan giữa sai số và các biến giải thích thì ước lượng tác động cố định không còn phù hợp và ước lượng ngẫu nhiên sẽ ưu tiên được sử dụng.

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU

4.1. Tổng quan về RRTD tại các NHTMCP Việt Nam

4.1.1. Thống kê mô tả Tỷ lệ nợ xấu

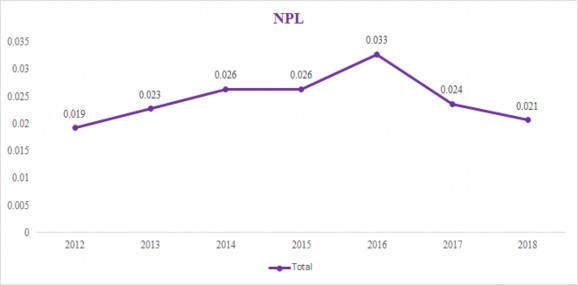

Thực trạng RRTD của các NHTMCP Việt Nam qua chỉ tiêu tỷ lệ nợ xấu trung bình trong năm 2012-2018 được phản ánh bởi biểu đồ 4.1 và bảng 4.1:

Biểu đồ 4.1: Tỷ lệ nợ xấu trung bình của các NHTMCP Việt Nam giai đoạn 2012-2018

Bảng 4.1: Thống kê mô tả tỷ lệ nợ xấu của các NHTMCP Việt Nam giai đoạn 2012-2018

Giá trị thấp nhất | Giá trị cao nhất | Độ lệch chuẩn mẫu | |

2.45% | 0.423% | 9.004% | 1.46% |

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu Nhận xét: Qua biểu đồ 4.1 và bảng số liệu đã tổng hợp cho thấy tỷ nợ xấu trung bình của các ngân hàng là 2.45%/năm, chỉ với 12 ngân hàng (tương đương 39,33% mẫu) vượt ngưỡng bình quân tỷ lệ nợ xấu là: Bac A Bank; BAOVIET Bank; DongA Bank; Eximbank; MSB; NCB; PG Bank; PVcomBank; SCB; SeABank; Viet Capital Bank; VietABank; Vietbank, đặc biệt là ngân hàng

PVcomBank có tỷ lệ nợ xấu co nhất 5.54%. Trong khi đó 20 ngân hàng còn lại có tỷ lê nợ xấu thấp hơn tỉ lệ nợ xấu trung bình.

Từ kết quả tính toán cho thấy bình quân với một 100 đồng vốn đầu tư vào tài sản của các ngân hàng thì có 2.45 đồng nợ xấu. Con số này cho thấy mức sinh lời bình quân của các ngân hàng là khá tốt trong điều kiện giảm sút kinh tế toàn cầu và sự thay đổi các chính sách pháp luật trong mấy năm gần đây, dịch Covid năm 2020 đã gây ra nhiều khó khăn cho ngành này. Thêm vào đó có thể thấy rằng sự chênh lệch về giá trị của chỉ tiêu này giữa các ngân hàng là khá nhỏ, với độ lệch chuẩn mẫu nghiên cứu là 1.41%. Điều này cũng lí giải vì sao chỉ có 39.3% NHTMCP vượt mức trung bình còn 20 ngân hàng còn lại thấp hơn so với trung bình ngành. Chính vì những lý do trên, việc tìm ra các chính sách liên quan phù hợp với đặc điểm riêng của ngân hàng để giảm tỉ lệ nợ xấu rất quan trọng.

Tỷ lệ nợ xấu trong hệ thống ngân hàng giảm xuống mức tương đối thấp là 2,1% vào 2018, so với 2,4% năm 2017, do các ngân hàng đẩy mạnh xử lý nợ xấu thông qua thu hồi nợ và bán tài sản thế chấp qua áp dụng Nghị quyết 42.

4.1.2. Thống kê mô tả Mức trích lập dự phòng RRTD

Thực trạng RRTD của các NHTMCP Việt Nam qua mức trích lập dự phòng RRTD trung bình trong năm 2012-2018 được phản ánh bởi biểu đồ sau

Biểu đồ 4.2: Mức trích lập dự phòng rủi ro tín dụng trung bình của các NHTMCP Việt Nam giai đoạn 2012-2018