800,000

700,000

600,000

Tỷ đồng

500,000

400,000

300,000

200,000

100,000

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

BIDV | 366,268 | 405,755 | 484,785 | 548,386 | 650,340 |

VietinBank | 367,712 | 460,604 | 503,530 | 576,368 | 661,132 |

Agribank | 524,000 | 560,000 | 617,859 | 693,517 | 762,869 |

Vietcombank | 307,621 | 366,722 | 414,488 | 468,994 | 576,989 |

MHB | 51,400 | 47,281 | 37,980 | 38,410 | 45,142 |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Quyết Định Gửi Tiền Của Khách Hàng

Mô Hình Nghiên Cứu Quyết Định Gửi Tiền Của Khách Hàng -

Quá Trình Hình Thành Và Phát Triển Của Các Nhtmnn Việt Nam

Quá Trình Hình Thành Và Phát Triển Của Các Nhtmnn Việt Nam -

Ngân Hàng Phát Triển Nhà Đồng Bằng Sông Cửu Long (Mhb)

Ngân Hàng Phát Triển Nhà Đồng Bằng Sông Cửu Long (Mhb) -

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Của Khách Hàng Cá Nhân Tại Các Nhtmnn

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Của Khách Hàng Cá Nhân Tại Các Nhtmnn -

Kết Quả Hệ Số Cronbach’S Alpha Sau Khi Loại Biến

Kết Quả Hệ Số Cronbach’S Alpha Sau Khi Loại Biến -

Nhóm Giải Pháp Tăng Cường Khả Năng Huy Động Vốn Đối Với Khcn Tại Các Nhtmnn

Nhóm Giải Pháp Tăng Cường Khả Năng Huy Động Vốn Đối Với Khcn Tại Các Nhtmnn

Xem toàn bộ 111 trang tài liệu này.

0

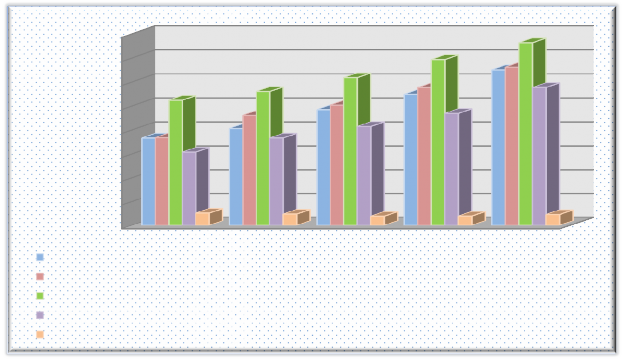

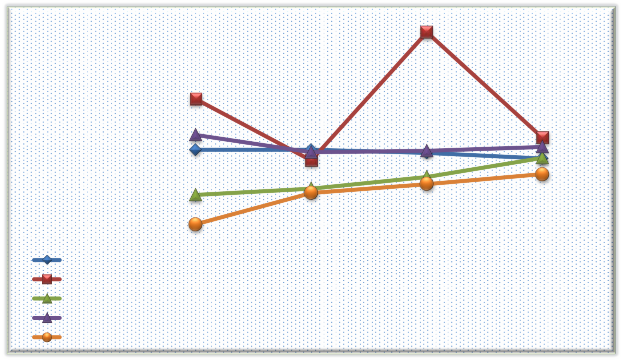

(Nguồn: BCTC các NHTMNN)

Hình 2.2: Quy mô Tổng tài sản các NHTMNN giai đoạn 2010-2014

Tổng tài sản của Agribank luôn dẫn đầu qua các năm và đến năm 2014 đạt 762.869 tỷ đồng, tăng 10% so với năm 2013. Kế đến là VietinBank với mức 661.132 và BIDV là 650.340 tỷ đồng. Nhìn chung các NHTMNN đều có tổng tài sản tăng đều qua các năm, riêng MHB có tổng tài sản giảm dần trong giai đoạn 2010-2012 đến 2014 thì tăng lên mức 45.142 tỷ đồng.

2.4.2. Tỷ lệ sở hữu nhà nước

Để hoàn thành quá trình mở cửa thị trường ngân hàng trong nước cho các nhà đầu tư nước ngoài và tăng tính cạnh tranh cho các ngân hàng trong nước, Chính phủ đã ban hành Quyết định số 112/2006/QĐ-TTg, đặt mục tiêu cổ phần hóa các NHTMNN cho đến năm 2010 sẽ giảm tỷ lệ sở hữu nhà nước tại các ngân hàng này xuống còn

51%. Tuy nhiên, quá trình cổ phần hóa các NHTMNN diễn ra khá chậm so với mục tiêu của chính phủ.

Tháng 12/2007, Vietcombank là NHTMNN đầu tiên chính thức cổ phần hóa, với 6,5% cổ phần được bán ra trị giá 10,5 nghìn tỷ VNĐ đánh dấu bước đi đầu tiên của Chính phủ trong việc cổ phần hóa các ngân hàng thương mại nhà nước. Đến 12/2008, VietinBank cũng thành công chào bán 4% cổ phần trị giá 1,1 nghìn tỷ VNĐ. Ngoài ra, đến nay đã có thêm 02 NHTMNN thực hiện thành công cổ phần hóa gồm Ngân hàng Phát triển nhà đồng bằng sông Cửu Long (2011) với 196,8 tỷ VNĐ tương đương 9% cổ phần của ngân hàng; Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (2012) chào bán 3,68% cổ phần với 1,575 nghìn tỷ VNĐ. Riêng trường hợp Agribank, vào 02/2009 NHNN đã chấp thuận kế hoạch để Agribank trở thành công ty trách nhiệm hữu hạn một thành viên hoàn toàn thuộc quyền sở hữu của nhà nước và sẽ không tiến hành cổ phần hóa ít nhất đến năm 2015.

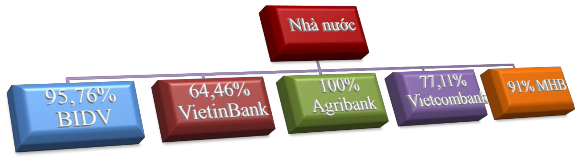

Bảng 2.2: Sở hữu nhà nước ở các NHTMNN giai đoạn 2010-2014

2010 | 2011 | 2012 | 2013 | 2014 | |

BIDV | 95,76% | 95,76% | 95,76% | 95,76% | 95,76% |

VietinBank | 89,23% | 80,306% | 80,306% | 64,46% | 64,46% |

Agribank | 100% | 100% | 100% | 100% | 100% |

Vietcombank | 90,72% | 90,72% | 77,11% | 77,11% | 77,11% |

MHB | 91% | 91% | 91% | 91% | 91% |

(Nguồn: BCTC các NHTMNN)

(Nguồn: BCTC các NHTMNN)

Hình 2.3: Sở hữu nhà nước ở các NHTMNN năm 2014

Tính đến hết năm 2014, tỷ lệ vốn nhà nước tại BIDV đạt 95,76%; tiếp đến là MHB với 91%. Với Vietcombank và VietinBank nhà nước cũng nắm quyền sở hữu khá cao tương ứng với 77,11% và 64,46%. Riêng Agribank vẫn thuộc 100% sở hữu nhà nước. Tại diễn đàn Đối tác Phát triển Việt Nam vào tháng 12/2014, tình hình tư nhân hóa các NHTMNN đã được cập nhật. Nhà nước sẽ tiếp tục bán các cổ phần của mình ở bốn NHTMNN trong năm 2015. Mặc dù diễn ra chậm hơn nhiều so với kế hoạch ban đầu, Chính phủ vẫn đang thực hiện cam kết của mình trong việc tư nhân hóa các NHTMNN.

2.4.3. Tổng nguồn vốn huy động và cho vay

Trong bối cảnh kinh tế thế giới và trong nước tiếp tục gặp khó khăn, mức lạm phát cao hơn với trần lãi suất tiền gửi đã khiến cho lãi suất thực của nền kinh tế bị âm dẫn đến tâm lý người dân thiên về giữ tiền mặt ngoài hệ thống ngân hàng và đầu tư vào các kênh sinh lợi khác. Với mục tiêu kiềm chế lạm phát và ổn định vĩ mô, NHNN đã ban hành chỉ thị 01/CT-NHNN về việc tiếp tục thực hiện chính sách thắt chặt tiền tệ. Do đó, tình hình tăng trưởng vốn huy động và cho vay của các NHTMNN có phần chậm lại so với giai đoạn trước.

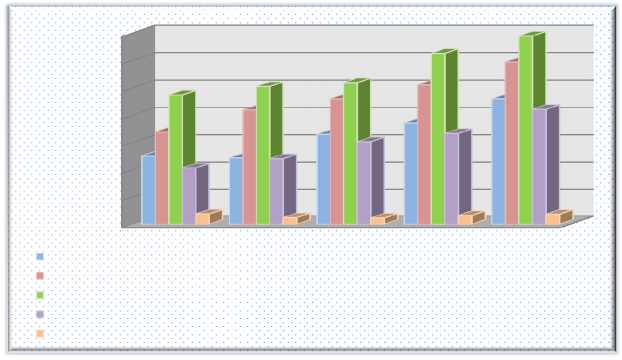

Bảng 2.3: Tổng vốn huy động và cho vay các NHTMNN giai đoạn 2010-2014

Đơn vị tính: Tỷ đồng

Tổng vốn huy động | Tổng dư nợ cho vay | |||||||||

Năm NH | 2010 | 2011 | 2012 | 2013 | 2014 | 2010 | 2011 | 2012 | 2013 | 2014 |

BIDV | 251.924 | 244.838 | 331.116 | 372.156 | 460.548 | 254.192 | 293.937 | 339.924 | 391.035 | 445.693 |

VietinBank | 339.699 | 420.212 | 460.082 | 511.670 | 595.094 | 234.204 | 293.434 | 333.356 | 460.079 | 542.685 |

Agribank | 474.941 | 505.792 | 519.981 | 626.390 | 690.191 | 414.755 | 443.877 | 480.453 | 530.600 | 605.324 |

Vietcombank | 208.320 | 241.700 | 303.942 | 334.259 | 422.204 | 176.814 | 209.418 | 241.163 | 278.357 | 323.382 |

MHB | 38.106 | 24.483 | 23.103 | 32.516 | 37.113 | 22.628 | 22.954 | 24.651 | 26.893 | 29.853 |

(Nguồn: BCTC các NHTMNN)

700,000

600,000

500,000

Tỷ đồng

400,000

300,000

200,000

100,000

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

BIDV | 251,924 | 244,838 | 331,116 | 372,156 | 460,548 |

VietinBank | 339,699 | 420,212 | 460,082 | 511,670 | 595,094 |

Agribank | 474,941 | 505,792 | 519,981 | 626,390 | 690,191 |

Vietcombank | 208,320 | 241,700 | 303,942 | 334,259 | 422,204 |

MHB | 38,106 | 24,483 | 23,103 | 32,516 | 37,113 |

0

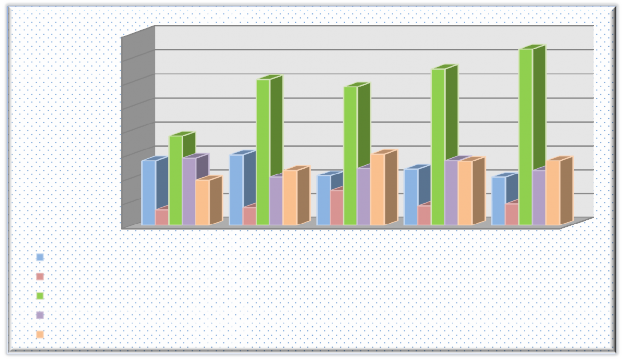

(Nguồn: BCTC các NHTMNN)

Hình 2.4: Tổng vốn huy động các NHTMNN giai đoạn 2010-2014

Qua hình 2.4 ta có thể thấy rò tình hình tăng trưởng Tổng nguồn vốn huy động các NHTMNN trong giai đoạn 2010-2014. Trong đó, Agribank luôn dẫn đầu về tổng nguồn vốn huy động trong giai đoạn 2010-2014 và đến năm 2014 đã đạt mức 690.191 tỷ đồng; kế đến là Vietinbank với mức 595.094 tỷ đồng tăng 16,3% so với năm 2013 và BIDV 460.548 tỷ đồng tăng 23,1%. Nhìn chung, trong giai đoạn 2010-2014, các NHTMNN tăng trưởng đều Tổng nguồn vốn huy động, tuy nhiên MHB lại sụt giảm trong giai đoạn 2010-2012. Có thể nhận thấy quá trình cổ phần hóa vào năm 2011 đã ảnh hưởng không nhỏ đến hoạt động huy động vốn của MHB, nhưng sau đó MHB đã có kết quả khả quan hơn vào năm 2013 với mức tăng 40,7% so với năm 2012 và đạt

37.113 tỷ đồng vào năm 2014.

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

BIDV | 15.64% | 15.65% | 15.04% | 13.98% |

VietinBank | 25.29% | 13.61% | 38.01% | 17.95% |

Agribank | 7.02% | 8.24% | 10.44% | 14.08% |

Vietcombank | 18.44% | 15.16% | 15.42% | 16.17% |

MHB | 1.44% | 7.39% | 9.09% | 11.00% |

40.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

(Nguồn: BCTC các NHTMNN)

Hình 2.5: Tốc độ tăng trưởng Tổng dư nợ cho vay các NHTMNN 2010-2014

Tình hình cho vay tại các NHTMNN giai đoạn 2010-2014 đạt kết quả khả quan hơn so với tình hình huy động vốn, tốc độ tăng trưởng luôn dương và rất cao. Đối với MHB, tuy ảnh hưởng từ quá trình cổ phần hóa vào năm 2011 nhưng NH vẫn tăng

trưởng dư nợ cho vay 1,44% so với năm 2010. VietinBank đạt tốc độ tăng trưởng tín dụng rất ấn tượng, đạt mức cao nhất vào năm 2013 với 38,01% tuy có giảm xuống 17,95% vào năm 2014. Trong khi, BIDV tăng trưởng ổn định nhất qua từng năm quanh mức 15%. Các NHTMNN đã tăng trưởng tín dụng theo đúng định hướng của Chính phủ, NHNN đáp ứng nhu cầu vốn cho nền kinh tế, doanh nghiệp, cá nhân, góp phần tăng trưởng GDP của đất nước; đồng thời kiểm soát cơ cấu, chất lượng tín dụng theo đúng mục tiêu kế hoạch. Dòng vốn tín dụng được hướng vào các lĩnh vực ưu tiên như phát triển nông nghiệp, nông thôn, tài trợ xuất nhập khẩu, cho vay doanh nghiệp ứng dụng công nghệ cao.

2.4.4. Tỷ lệ nợ xấu

Do tăng trưởng tín dụng cao cùng với chất lượng quản lý tín dụng kém là nguyên nhân chính dẫn đến tình trạng nợ xấu gia tăng. Vấn đề nợ xấu luôn là vấn đề nan giải của ngành ngân hàng nước ta và các NHTMNN cũng không ngoại lệ. Tuy nhiên, các NHTMNN đã chủ động tích cực kiểm soát chất lượng tín dụng theo mục tiêu đề ra, đánh giá khả năng thu hồi để có biện pháp phù hợp với từng khách hàng có dư nợ xấu, thường xuyên rà soát công tác phân loại nợ và trích lập dự phòng rủi ro, quyết liệt thu nợ và xử lý nợ bằng quỹ dự phòng rủi ro.

Hình 2.6 cho thấy tỷ lệ nợ xấu của VietinBank luôn thấp nhất trong 5 NHTMNN và ở mức 0,9% vào năm 2014. Tỷ lệ nợ xấu của ngân hàng BIDV, Vietcombank và MHB luôn đạt quanh mức 2% qua các năm. Trong khi, Agribank có tỷ lệ nợ xấu cao nhất trong 5 NHTMNN. Như vậy, nhìn chung tình hình nợ xấu tại các NHTMNN giai đoạn 2010-2014 là rất thấp, đây là thành quả các NHTMNN đã đạt được từ những quyết tâm cao bằng hành động và giải pháp cụ thể nhằm nâng cao khả năng xử lý hiệu quả nợ xấu và hạn chế nợ xấu phát sinh trong thời gian qua.

8.00%

7.00%

6.00%

5.00%

4.00%

3.00%

2.00%

1.00%

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

BIDV | 2.72% | 2.96% | 2.09% | 2.37% | 2.03% |

VietinBank | 0.66% | 0.75% | 1.46% | 0.82% | 0.90% |

Agribank | 3.75% | 6.10% | 5.80% | 6.54% | 7.37% |

Vietcombank | 2.83% | 2.03% | 2.40% | 2.73% | 2.31% |

MHB | 1.90% | 2.31% | 2.99% | 2.70% | 2.72% |

0.00%

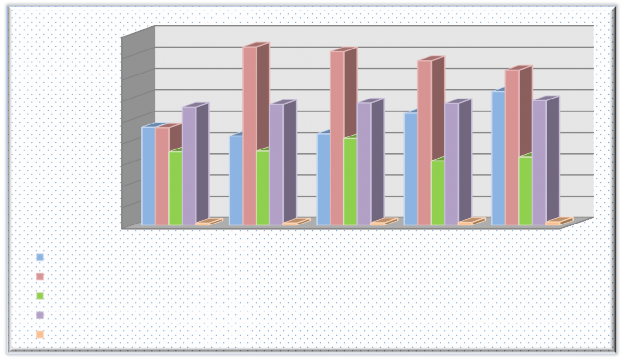

(Nguồn: BCTC các NHTMNN)

Hình 2.6: Tỷ lệ nợ xấu tại các NHTMNN giai đoạn 2010-2014

2.4.5. Lợi nhuận trước thuế của các NHTMNN giai đoạn 2010-2014

Trong giai đoạn 2010-2014, với bối cảnh nền kinh tế trong và ngoài nước diễn biến phức tạp, hoạt động của hệ thống ngân hàng liên tục chứng kiến nhiều khó khăn và rủi ro tiềm ẩn; đây cũng là giai đoạn thực hiện tái cơ cấu hoạt động ngân hàng theo chỉ đạo của Chính phủ và NHNN. Tuy nhiên, các NHTMNN vẫn tiếp tục khẳng định vị thế là các ngân hàng hàng đầu của nước ta hiện nay với tổng lợi nhuận trước thuế đạt mức rất cao và dẫn đầu trong toàn hệ thống.

9,000

8,000

7,000

Tỷ đồng

6,000

5,000

4,000

3,000

2,000

1,000

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

BIDV | 4,626 | 4,220 | 4,325 | 5,290 | 6,297 |

VietinBank | 4,598 | 8,392 | 8,168 | 7,751 | 7,302 |

Agribank | 3,480 | 3,514 | 4,105 | 3,054 | 3,238 |

Vietcombank | 5,569 | 5,697 | 5,764 | 5,743 | 5,876 |

MHB | 110 | 114 | 124 | 142 | 164 |

0

(Nguồn: BCTC các NHTMNN)

Hình 2.7: Lợi nhuận trước thuế các NHTMNN giai đoạn 2010-2014

Bằng sự nỗ lực và quyết tâm, các NHTMNN đã đạt được nhiều kết quả tốt; lợi nhuận trước thuế luôn tăng trưởng đều trong giai đoạn 2010-2014.

Qua hình 2.7, nhìn chung lợi nhuận trước thuế của các NHTMNN trên đều có chiều hướng tăng, đặc biệt đối với VietinBank có lợi nhuận tăng mạnh vào năm 2011 với 8.392 tỷ đồng tăng 82,5% so với năm trước. MHB có mức tăng trưởng đều và ổn định, tốc độ tăng năm sau cao hơn năm trước và đạt tốc độ tăng trưởng cao nhất vào năm 2014 với 164 tỷ, tăng 15,5%. Trong khi Vietcombank luôn đạt mức lợi nhuận ổn định qua các năm và đạt 5.876 tỷ đồng vào năm 2014. Năm 2010 Agribank đạt lợi nhuận 3.480 tỷ đồng tương ứng 75,68% so với VietinBank, nhưng trong giai đoạn 2011-2014 lợi nhuận Agribank tăng không đáng kể và thậm chí năm 2013 giảm xuống mức 3.054 tỷ đồng tương ứng 39,4% so với VietinBank. Mặc dù Agribank có quy mô tổng tài sản lớn nhất, vốn điều lệ, tổng vốn huy động và cho vay lớn hơn so với các ngân hàng còn lại nhưng lợi nhuận đạt được lại không cao. Qua đó có thể thấy được