![]()

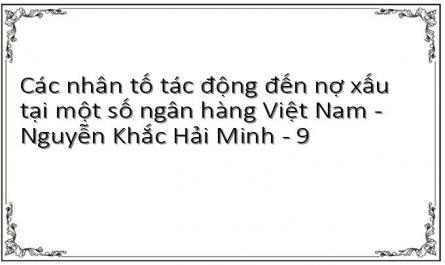

Hình 3.1: Kết quả phân tích mô hình hồi quy

Method: Least Squares | ||||

Date: 08/08/14 Time: 11:08 | ||||

Sample: 1 40 | ||||

Included observations: 40

| ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.161050 | 0.057983 | -2.777524 | 0.0090 |

LOG(GDP) | -0.027990 | 0.021254 | -1.316942 | 0.1969 |

LOG(CPI) | 0.001557 | 0.005295 | 0.294141 | 0.7705 |

LOG(NPL) | 0.013538 | 0.002036 | 6.648651 | 0.0000 |

LOAN | 0.030324 | 0.006851 | 4.426394 | 0.0001 |

LOG(SIZE) | 0.001928 | 0.001640 | 1.175350 | 0.2483 |

LOAN_TTS | -0.051908 | 0.019437 | -2.670557 | 0.0117 |

R-squared | 0.646056 | Mean dependent var | 0.019685 | |

Adjusted R-squared | 0.581703 | S.D. dependent var | 0.014953 | |

S.E. of regression | 0.009671 | Akaike info criterion | -6.281781 | |

Sum squared resid | 0.003086 | Schwarz criterion | -5.986227 | |

Log likelihood | 132.6356 | F-statistic | 10.03920 | |

Durbin-Watson stat | 1.129250 | Prob(F-statistic) | 0.000003 | |

Có thể bạn quan tâm!

-

Thực Trạng Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam.

Thực Trạng Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam. -

Dư Nợ Tín Dụng Của 8 Nhtm Niêm Yết Trên Sàn Chứng Khoán

Dư Nợ Tín Dụng Của 8 Nhtm Niêm Yết Trên Sàn Chứng Khoán -

Mô Hình Nghiên Cứu Thực Nghiệm Đo Lường Các Nhân Tố Ảnh Hưởng Đến Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam

Mô Hình Nghiên Cứu Thực Nghiệm Đo Lường Các Nhân Tố Ảnh Hưởng Đến Nợ Xấu Tại Một Số Ngân Hàng Thương Mại Việt Nam -

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 10

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 10 -

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 11

Các nhân tố tác động đến nợ xấu tại một số ngân hàng Việt Nam - Nguyễn Khắc Hải Minh - 11

Xem toàn bộ 94 trang tài liệu này.

![]()

![]()

Nguồn: Kết quả phân tích dữ liệu từ phần mềm Eview

Kết quả phân tích mô hình hồi quy đã diễn tả mối quan hệ giữa NPL_LOAN và 6 biến độc lập. Phương trình hồi quy tuyến tính là :

NPL_LOAN = –0.161050 – 0.027990*LOG(GDP) + 0.001557*LOG(CPI) + 0.013538*LOG(NPL) + 0.030324*LOAN + 0.001928*LOG(SIZE) –

0.051908*LOAN_TTS

Kết quả hồi quy cho thấy các biến GDP, LOAN_TTS là âm cho thấy có quan hệ nghịch với NPL_LOAN. Giá trị Prob của biến LOAN_TTS là 0.0117 < 0.05 cho thấy tỷ lệ cho vay trên tổng tài sản của ngân hàng có tác động ngược chiều với nợ xấu. Biến GDP có Prob là 0.1969 > 0.05 không có tác động ý nghĩa thống kê đến NPL_LOAN.

Các biến CPI, NPL, LOAN, SIZE là dương cho thấy có mối quan hệ thuận với NPL_LOAN. Giá trị Prob của biến NPL, LOAN lần lượt là 0.0000, 0.0001 là rất nhỏ so với 0.05 cho thấy chúng có tác động ý nghĩa thống kê đến NPL_LOAN. Tỷ lệ nợ xấu kỳ trước có tác động mạnh tới NPL_LOAN. Ngân hàng có mức nợ xấu cao hiện tại sẽ có tỷ lệ nợ xấu cao vào năm tiếp theo. Tốc độ tăng trưởng tín dụng cao trong khi trình độ và kỹ năng quản trị còn chưa theo kịp, kiểm sóat lỏng lẻo nên chất lượng tín dụng thấp và nợ xấu tăng cao. Biến CPI, SIZE có Prob lần lượt là 0.7705 và 0.2483 >

0.05 không có tác động ý nghĩa thống kê đến NPL_LOAN.

Kiểm định F về tính thích hợp của mô hình

Sau khi phân tích hồi quy ta cần kiểm tra sự phù hợp của mô hình với tập dữ liệu qua giá trị R2. Để kiểm định độ phù hợp của mô hình hồi quy tổng thể, ta cần kiểm định giả thiết H0; R2 = 0. Tương tự như phân tích hồi quy, giá trị Prob cũng được sử dụng trong kiểm định này. Nếu giá trị Prob nhỏ hơn 5% thì bác bỏ giả thiết H0.

F-statistic 10.03920

Prob(F-statistic) 0.000003

Kết quả cho thấy giá trị F = 10.03920 với Prob = 0.000003 (<0.05). Do đó ta bác bỏ giả thiết H0 (R2=0).

Kết luận: Mô hình phù hợp với tập dữ liệu với R2 = 0.581703 (hay mô hình giải thích/dự báo được 58.17% giá trị của biến phụ thuộc)

Kiểm định Durbin-Watson về tự tương quan

Sau khi kiểm định sự phù hợp của mô hình với tập dữ liệu, ta cần kiểm định hiện tượng tự tương quan của các biến trong mô hình. Phương pháp kiểm định có ý nghĩa nhất để phát hiện tình trạng tự tương quan xảy ra trong mô hình là kiểm định d

của Durbin – Watson. Phương pháp kinh nghiệm được sử dụng để phát hiện tình trạng tự tương quan như sau:

Khi 0 Durbin – Watson = 1.129250 nên ta kết luận mô hình không có tự tương quan Hình 3.2: Kết quả tương quan chi tiết giữa các biến độc lập LOG(CPI) LOG(GDP) LOAN LOAN_TTS LOG(NPL) LOG(SIZE) LOG (CPI) 1.000000 0.663363 -0.111905 -0.222965 -0.189250 0.004302 LOG (GDP) 0.663363 1.000000 0.147464 -0.131839 -0.285493 -0.065840 LOAN -0.111905 0.147464 1.000000 -0.372965 -0.506445 -0.224661 LOAN _TTS -0.222965 -0.131839 -0.372965 1.000000 0.612413 -0.004212 LOG (NPL) -0.189250 -0.285493 -0.506445 0.612413 1.000000 0.093002 LOG (SIZE) 0.004302 -0.065840 -0.224661 -0.004212 0.093002 1.000000 Nguồn: Kết quả phân tích dữ liệu từ phần mềm Eview Giữa các biến độc lập không có sự tương quan mạnh với nhau. Kết quả tương quan lớn nhất là 0.66.ở mức khá thấp. Kết luận: các biến độc lập thỏa mãn điều kiện tự tương quan Bảng 3.2: Kết luận các giả thuyết thống kê Giả thuyết Diễn giải Kết quả Prob. Kết luận (độ tin cậy 95%) H1 Mối quan hệ giữa tăng trưởng GDP và nợ xấu là ngược chiều. Khi nền kinh tế tăng trưởng nhanh thì nợ xấu giảm và ngược lại. 0.1969 Bác bỏ H2 Mối quan hệ giữa lạm phát và nợ xấu là cùng chiều. Khi lạm phát cao thì nợ xấu tăng và ngược lại. 0.7705 Bác bỏ H3 Nợ xấu thời kỳ trước tác động cùng chiều với tỷ lệ nợ xấu hiện tại. 0.0000 Chấp nhận H4 Mối quan hệ giữa tăng trưởng tín dụng và nợ xấu là cùng chiều. Khi tín dụng tăng trưởng thì nợ xấu tăng và ngược lại. 0.0001 Chấp nhận H5 Mức độ nợ xấu tỷ lệ thuận với quy mô ngân hàng. 0.2483 Bác bỏ H6 Mối quan hệ giữa tỷ lệ cho vay trên tổng tài sản và nợ xấu là cùng chiều. 0.00117 Chấp nhận Nguồn: Kết quả phân tích dữ liệu từ phần mềm Eview KẾT LUẬN CHƯƠNG 3 Từ một số nghiên cứu trước đây, chương 3 đã đưa ra mô hình hồi quy tuyến tính đa biến, rút ra được có 6 nhân tố tác động đến tỷ lệ nợ xấu tại các NHTM. Trong 6 nhân tố tác động đó, có 3 nhân tố tác động một cách có ý nghĩa là: nhân tố nợ xấu thời kỳ trước đó, nhân tố tăng trưởng tín dụng và cuối cùng là nhân tố tỷ lệ cho vay trên tổng tài sản. CHƯƠNG 4: GIẢI PHÁP NHẰM HẠN CHẾ NỢ XẤU TẠI NGÂN HÀNG THƯƠNG MẠI VIỆT NAM Tỷ lệ nợ xấu hiện nay là hệ quả tất yếu của chất lượng tín dụng yếu kém ở các NHTM cộng với những biến động vĩ mô bất lợi trong giai đoạn gần đây, gắn liền với sự phát triển nóng của thị trường bất động sản, biến động thăng trầm của thị trường chứng khoán, tình trạng quản lý các Tập đoàn và Tổng công ty nhà nước, năng lực quản trị doanh nghiệp Vì vậy để đảm bảo an toàn vốn vay, đảm bảo khả năng thu hồi nợ gốc và lãi đúng thời hạn, giảm thiểu nợ xấu cần phải thực hiện một số biện pháp nhằm khắc phục những yếu kém thuộc về bản thân Ngân hàng đồng thời phát hiện và loại trừ những khả năng phát sinh nợ xấu từ phía khách hàng. Theo kết quả nghiên cứu ở trên, tỷ lệ nợ xấu tăng cùng với tăng trưởng tín dụng và có tác động cùng chiều với nợ xấu thời kỳ trước. Điều này cho thấy khả năng quản trị rủi ro và xử lý nợ xấu của các NHTM còn hạn chế. Tác giả đưa ra một số đề xuất gợi ý nhằm hạn chế nợ xấu tại các NHTM Việt Nam. 4.1 Giải pháp đối với các Ngân hàng thương mại 4.1.1 Đánh giá chính xác và minh bạch các khoản nợ xấu Việc đánh giá chính xác và minh bạch thực trạng nợ xấu tại các NHTM theo loại hình doanh nghiệp, cá nhân và theo các loại TSĐB,... sẽ giúp các NHTM có giải pháp xử lý và thu hồi nợ tốt hơn, chủ động được chất lượng danh mục tín dụng của mình. Các NHTM có thể bị ảnh hưởng về lợi nhuận trong ngắn hạn khi tỷ lệ trích lập dự phòng tăng cao nhưng về dài hạn thì việc trích lập dự phòng với tỷ lệ thích hợp sẽ thúc đẩy sự phát triển của ngân hàng. Ngoài ra các NHTM sẽ tạo được niềm tin khi minh bạch nợ xấu, tạo điều kiện thuận lợi cho quá trình mở rộng và phát triển. 4.1.2 Phân loại nợ xấu để có các biện pháp xử lý phù hợp Nợ xấu tại các NHTM, đặc biệt nợ không có khả năng chi trả phần lớn là của khách hàng doanh nghiệp, nợ xấu nằm trong mạng lưới nợ của các doanh nghiệp, mỗi doanh nghiệp đang nợ ngân hàng lại nằm trong mạng lưới nợ lẫn nhau. Do đó nếu xử lý không khéo sẽ gây sụp đổ dây chuyền. Vì thế, cần phải có giải pháp cụ thể cho từng loại nợ xấu, từng loại doanh nghiệp để có thể xử lý tốt nợ xấu. Đối với các khoản nợ được đánh giá mất hoàn toàn khả năng trả nợ (doanh nghiệp nợ bị phá sản, TSĐB không còn giá trị): Cần xác định rò trách nhiệm của ngân hàng trong trường hợp này. Ngân hàng phải chấp nhận chịu lỗ, trích dự phòng rủi ro để giải quyết, thậm chí phải cắt lợi nhuận của ngân hàng để bù đắp vào khoản nợ không thể thu hồi này. Đối với các khoản nợ có TSĐB, khoản nợ doanh nghiệp có khả năng phục hồi nếu có sự hỗ trợ. Trường hợp này nên kết hợp giải pháp chứng khoán hoá nợ xấu và mua bán chứng khoán nợ xấu. Chứng khoán hoá nợ xấu là việc chuyển nợ xấu thành cổ phần hoặc vốn góp có giá trị tương đương. Việc chứng khoán hóa được thực hiện theo các phương pháp cụ thể: Với các doanh nghiệp có lịch sử quan trị kinh doanh tốt, gặp khó khăn về nghĩa vụ trả nợ gốc do tình hình kinh tế khó khăn thì có thể chuyển một phần nợ gốc thành trái phiếu trung hạn nhằm hỗ trợ thanh khoản và giúp các doanh nghiệp tồn tại phát triển. Chuyển nợ quá hạn, nợ xấu thành cổ phần và các ngân hàng đang là chủ nợ thành cổ đông nắm đa số cổ phần nếu nhận thấy sau tái cấu trúc doanh nghiệp có khả năng tồn tại và phát triển. Đây là hình thức xử lý khá phổ biến theo thông lệ quốc tế. Đối với Việt Nam, từ trước tới nay đã có rất nhiều trường hợp thành công cứu được doanh nghiệp thoát khỏi nguy cơ phá sản và bảo toàn được nguồn vốn của các NHTM. Tuy nhiên, để tiến trình chứng khoán hóa được thành công, các NHTM cần tích cực nâng cao tính cộng đồng, phối hợp cùng nhau để xử lý nợ xâu. Các NHTM cần tích cực sử dụng các công ty con của mình như công ty quản lý mua bán nợ, công ty chứng khoán, công ty quản lý quỹ tham gia vào quá trình chứng khoán hóa. 4.1.3. Thay đổi phương thức cấp tín dụng để có thể kiểm soát việc sử dụng vốn đúng mục đích Thực trạng hiện nay nhiều NHTM chưa chặt chẽ trong quá trình giải ngân cũng như kiểm soát mục đích sử dụng vốn, dòng tiền của doanh nghiệp. Thay vì giải ngân một lần cần tăng dần việc cho vay theo phương thức chiết khấu thương phiếu đối với các đơn vị sản xuất kinh doanh. Điều này bắt buộc các doanh nghiệp phải thực hiện việc mua, bán hàng hoá dịch vụ thực sự mới được ngân hàng cấp tín dụng. Ngân hàng thực hiện việc chiết khấu các giấy tờ có giá có độ an toàn cao cho doanh nghiệp, cá nhân để tạo thanh khoản cho nền kinh tế (như trái phiếu kho bạc, tín phiếu kho bạc...) Đối với những chủ thể như hộ nông dân, hộ kinh doanh có thể áp dụng phương thức cho vay theo hạn mức tín dụng. Điều này cho phép ngân hàng thiết lập những nhóm khách hàng truyền thống, có độ vững bền cao trong quan hệ tín dụng. Áp dụng hình thức cho vay theo kế hoạch dòng tiền đối với dự án đầu tư độc lập. Những dự án đầu tư độc lập tài chính đối với chủ đầu tư thì những khoản thu của dự án là khoản được sử dụng duy nhất cho hoạt động của dự án và sau đó là trả nợ đầu tư tín dụng của các chủ thể tài trợ cho dự án theo thứ tự ưu tiên đã được định trước. Những dự án đó phải có kế hoạch lưu chuyển các dòng tiền vào ra và thực hiện nó trên một tài khoản duy nhất tại ngân hàng tài trợ. Ngân hàng sẽ căn cứ vào thực tế lưu chuyển tiền tệ của dự án để thu nợ, hoặc cho vay thêm nhằm bảo đảm hoạt động của dự án. 4.1.4. Xây dựng hệ thống xếp hạng tín dụng nội bộ để quản trị rủi ro Một trong những nguyên nhân gây nợ xấu cao ở các NHTM là hệ thống xếp hạng tín dụng nội bộ chưa được quan tâm và chưa thực hiện tốt vai trò của nó. Khi xây dựng một hệ thống xếp hạng tín dụng nội bộ, các ngân hàng nên chú ý đặc điểm về cấu trúc, thiết kế và vận hành có thể khác nhau: cơ cấu các chỉ tiêu đánh giá, trọng số các chỉ tiêu, số lượng các mức xếp hạng, ước tính mức rủi ro gắn liền với các mức xếp hạng, các chính sách khách hàng, chính sách tín dụng áp dụng cho từng mức xếp hạng... Ngoài ra, cần phải cân nhắc đến chi phí và lợi ích của việc đánh giá và thu thập thông tin, tính nhất quán của các tiêu chí đánh giá, tính hợp lý của các mức xếp hạng tương ứng với các mức rủi ro xác định, các chính sách đối với quản lý khách hàng, chiến lược hoạt động kinh doanh của Ngân hàng và việc ứng dụng các kết quả xếp hạng vào hoạt động quản trị ngân hàng. Tuy vậy phải đảm bảo nguyên tắc chấm điểm, xếp hạng trên cơ sở các chỉ số tài chính (chỉ tiêu phản ánh hoạt động kinh doanh, khả năng thanh khoản, sử dụng vốn vay...) kết hợp với các yếu tố phi tài chính (quy mô hoạt động (vốn, số lượng lao động, doanh thu, tổng tài sản), trình độ quản lý, mức chịu đựng sự thay đổi thị trường, danh tiếng uy tín chất lượng nhân lực và năng suất lao động của khách hàng, lĩnh vực kinh doanh...) nhằm lượng hoá rủi ro mà ngân hàng có thể gặp phải. Tuy nhiên, dựa vào hệ thống xếp hạng tín dụng để đánh giá mức độ rủi ro thì kết quả có thể vẫn cách xa với thực tế do sự biến động của điều kiện kinh doanh, và không có phương pháp phân tích hay một hệ thống phức tạp nào có thể hoàn toàn thay thế được kinh nghiệm cũng như đánh giá chuyên môn của cán bộ tác nghiệp. Vì vậy, cần phải phối hợp chặt chẽ giữa yếu tố con người và công nghệ trong xếp hạng tín dụng khách hàng nhằm quản trị rủi ro tín dụng một cách có hiệu quả. Thực tế các NHTM không tích cực xây dựng hệ thống xếp hạng là do lo ngại nợ xấu gia tăng sẽ ảnh hưởng đến lợi ích của mình. Tuy nhiên xây dựng hệ thống xếp hạng là rất cần thiết và sẽ mang lại lợi ích trong dài hạn với toàn hệ thống ngân hàng. 4.1.5. Giải quyết vấn đề quản trị nguồn nhân lực: Con người vừa là mục tiêu vừa là động lực phát triển. Mọi yếu kém, nguyên nhân suy cho cùng là ở vấn đề “con người”. Trong điều kiện kinh tế thị trường, cạnh tranh là tất yếu thì đội ngũ nhân sự của các NHTM cần phải có trình độ chuyên môn nghiệp vụ giỏi và phẩm chất đạo đức tốt, có đạo đức nghề nghiệp. Các NHTM cần quan tâm đến các vấn đề tuyển dụng, đào tạo, tập huấn trao đổi nghiệp vụ cho cán bộ ngân hàng. Đặc biệt đối với CBTD, cần liên tục nâng cao và cập