4.3.2.2. Kết quả phân tích các nhân tố khám phá (EFA)

Sau khi phân tích Cronbach Alpha, 30 biến được đưa vào để phân tích nhân tố. Phân tích nhân tố nhằm nhóm gọn các biến quan sát ban đầu thành những nhân tố mới có ý nghĩa, đồng thời phát hiện cấu trúc tiềm ẩn giữa các khái niệm nghiên cứu (nhân tố ban đầu) theo dữ liệu thực tế nhằm hình thành những nhân tố mới có ý nghĩa sát với thực tế nghiên cứu.

Đầu tiên, thực hiện hai kiểm định là “KMO and Bartlett's Test”. Kết quả chứng tỏ là việc sử dụng phân tích nhân tố trong trường hợp là thích hợp (KMO từ 0,8 trở lên >0,5, và Sig. =0,000).

Tác giả Hair và cộng sự, (2010) cho rằng: “Phân tích nhân tố cho tất cả mọi biến trong mô hình được thực hiện với phương pháp rút trích nhân tố là Principal componen” và phương pháp xoay là Varimax, phép xoay vuông góc được lựa chọn nhằm mục đích trích tối đa % phương sai của các biến quan sát ban đầu và làm gọn các biến quan sát. Còn tiêu chuẩn rút trích là Eigenvalues > 1 nhằm đảm bảo mỗi nhân tố hình thành có thể giải thích tối thiểu biến thiên trọn vẹn của một biến quan sát”.

Tác giả Nguyễn Đình Thọ, (2010) cho rằng: “Tiêu chuẩn chọn biến cho nhân tố đảm bảo một số điều kiện sau:

- Đảm bảo hệ số trích phương sai trong tổng thể các biến >0,5,

- Hệ số tải lên nhân tố chính |>0,5| được xem là có ý nghĩa thực tiễn,

- Tối thiểu các biến có hệ số tải chéo lên nhiều nhân tố (khoảng cách độ lớn của hệ số tải giữa hai nhân tố <0,3) ”.

Tuy nhiên, việc xác định biến loại bỏ hay không còn phụ thuộc vào mức ý nghĩa của biến quan sát đó trong mô hình, số biến trong cùng một cấu trúc tiềm ẩn nhằm đảm bảo các cấu trúc biến tiềm ẩn sau khi hình thành có ý nghĩa về mặt thực tiễn và khái niệm lý thuyết (Hair và ctg, 2010).

* Kiểm định tính thích hợp của EFA

Kaiser-Meyer-Olkin Measure of Sampling Adequacy.

Approx. Chi-Square

Bartlett's Test of

,844

4810,042

351

,000

KMO and Bartlett's Test

Sphericity

Df

Sig.

Hình 4.7. Kiểm định về tính thích hợp của phương pháp và dữ liệu thu thập (KMO and Bartlett's Test)

Hệ số KMO = 0,844, thỏa mãn điều kiện: 0,5 < KMO < 1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

* Kiểm định tương quan của các biến quan sát trong thước đo đại diện

Kiểm định Barlett có Sig.<=0,05, nghĩa là nhân tố đại diện và các biến quan sát có tương quan tuyến tính với nhau.

* Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố

Total Variance Explained

Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadings | |||||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 6,806 | 25,209 | 25,209 | 6,806 | 25,209 | 25,209 | 2,711 | 10,039 | 10,039 |

2 | 2,188 | 8,103 | 33,312 | 2,188 | 8,103 | 33,312 | 2,534 | 9,384 | 19,423 |

3 | 1,917 | 7,101 | 40,412 | 1,917 | 7,101 | 40,412 | 2,423 | 8,974 | 28,397 |

4 | 1,636 | 6,058 | 46,471 | 1,636 | 6,058 | 46,471 | 2,307 | 8,544 | 36,941 |

5 | 1,477 | 5,469 | 51,940 | 1,477 | 5,469 | 51,940 | 2,290 | 8,483 | 45,424 |

6 | 1,260 | 4,665 | 56,605 | 1,260 | 4,665 | 56,605 | 2,156 | 7,984 | 53,408 |

7 | 1,171 | 4,339 | 60,944 | 1,171 | 4,339 | 60,944 | 2,035 | 7,536 | 60,944 |

8 | ,999 | 3,702 | 64,646 | ||||||

9 | ,844 | 3,127 | 67,772 | ||||||

10 | ,799 | 2,958 | 70,730 | ||||||

11 | ,716 | 2,650 | 73,381 | ||||||

12 | ,668 | 2,475 | 75,856 | ||||||

13 | ,634 | 2,349 | 78,204 | ||||||

14 | ,597 | 2,212 | 80,416 | ||||||

15 | ,566 | 2,096 | 82,512 | ||||||

16 | ,532 | 1,970 | 84,482 | ||||||

17 | ,509 | 1,887 | 86,369 | ||||||

18 | ,476 | 1,764 | 88,133 | ||||||

19 | ,451 | 1,672 | 89,805 | ||||||

20 | ,429 | 1,588 | 91,393 | ||||||

21 | ,412 | 1,527 | 92,920 | ||||||

22 | ,393 | 1,456 | 94,376 | ||||||

23 | ,366 | 1,356 | 95,732 | ||||||

24 | ,326 | 1,208 | 96,940 | ||||||

25 | ,318 | 1,179 | 98,119 | ||||||

26 | .295 | 1,094 | 99,213 | ||||||

27 | .212 | ,787 | 100,000 |

Có thể bạn quan tâm!

-

Đối Tượng Khảo Sát Trong Nghiên Cứu Định Tính

Đối Tượng Khảo Sát Trong Nghiên Cứu Định Tính -

Kết Quả Nghiên Cứu Về Thực Trạng Và Đánh Giá Về Sự Hữu Hiệu Của Htksnb Của Các Nhtm Việt Nam

Kết Quả Nghiên Cứu Về Thực Trạng Và Đánh Giá Về Sự Hữu Hiệu Của Htksnb Của Các Nhtm Việt Nam -

Kết Quả Nghiên Cứu Định Tính Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb

Kết Quả Nghiên Cứu Định Tính Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb -

Tầm Quan Trọng Của Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Trong Các Nhtm Việt Nam

Tầm Quan Trọng Của Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Trong Các Nhtm Việt Nam -

Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam - 13

Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam - 13 -

Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam - 14

Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam - 14

Xem toàn bộ 112 trang tài liệu này.

Extraction Method: Principal Component Analysis.

Hình 4.8. Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB trong các NHTM Việt Nam

Cột Cumulative cho biết trị số phương sai trích là 60,944%, điều này có nghĩa là các biến quan sát giải thích được 60,944% sự thay đổi của các nhân tố. Hình 4.8, dòng 7, cho thấy có 7 nhân tố có giá trị Eigen lớn hơn 1.

Kết quả của mô hình EFA

Sử dụng phương pháp xoay nguyên góc (Varimax) các nhân tố. Kết quả các lần xoay nhân tố được thể hiện ở phụ lục. (Phụ lục 9: Kết quả nghiên cứu các nhân tố tác động đến sự hữu hiệu của HTKSNB trong các NHTM Việt Nam)

Rotated Component Matrixa

Component | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | |

DGRR2 | ,720 | ||||||

DGRR1 | ,700 | ||||||

DGRR3 | ,673 | ||||||

DGRR4 | ,637 | ||||||

DGRR5 | ,599 | ||||||

TCCT3 | ,773 | ||||||

TCCT4 | ,740 | ||||||

TCCT2 | ,738 | ||||||

TCCT5 | ,675 | ||||||

HDKS4 | ,733 | ||||||

HDKS1 | ,694 | ||||||

HDKS5 | ,672 | ||||||

HDKS2 | ,667 | ||||||

TTTT5 | ,808 | ||||||

TTTT3 | ,725 | ||||||

TTTT6 | ,663 | ||||||

TTTT1 | ,639 | ||||||

MTKS4 | ,840 | ||||||

MTKS5 | ,808 | ||||||

MTKS2 | ,734 | ||||||

LIN3 | ,777 | ||||||

LIN2 | ,715 | ||||||

LIN1 | ,709 | ||||||

LIN4 | ,692 | ||||||

GS1 | ,789 | ||||||

GS4 | ,788 | ||||||

GS3 | ,773 |

Hình 4.8. Ma trận nhân tố xoay (Rotated Component Matrixa)

4.3.2.3. Phân tích khám phá hồi quy đa biến (MRA)

Để nhận diện các nhân tố tác động đến sự hữu hiệu của HTKSNB, mô hình tương quan tổng thể có dạng:

SHH HTKSNB = f (F1, F2, F3, F4, F5,F6, F7)

Trong đó, SHH HTKSNB: biến phụ thuộc F1, F2, ...F7: Biến độc lập

Các yếu tố thực sự ảnh hưởng đến sự hữu hiệu của HTKSNB được thể hiện qua phương trình hồi quy tuyến tính:

SHH HTKSNB = B0 + B1*MTKS + B2*DGRR + B3*HDKS + B4*TTTT

+ B5*GS+ B6*TCCT - B7*LIN

Tác giả kí hiệu như sau;

- MTKS: Môi trường kiểm soát (X1)

- DGRR: Đánh giá rủi ro (X2)

- HDKS: Hoạt động kiểm soát (X3)

- TTTT: Thông tin truyền thông (X4)

- GS: Giám sát (X5)

- TCCT: Thể chế chính trị (X6)

- LIN: Lợi ích nhóm (X7)

- SHH HTKSNB: Sự hữu hiệu của HTKSNB trong các NHTM

Phân tích các kiểm định

* Kiểm định tương quan từng phần của hệ số hồi quy

Coefficientsa

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

(Constant) | -,684 | ,151 | -4,516 | ,000 | ||||

moitruongkiemsoat | ,088 | ,028 | ,090 | 3,193 | ,001 | ,718 | 1,392 | |

danhgiaruiro | ,377 | ,036 | ,326 | 10,565 | ,000 | ,598 | 1,672 | |

1 | hoatdongkiemsoat thongtintruyenthong | ,322 ,154 | ,031 ,027 | ,325 ,156 | 10,370 5,813 | ,000 ,000 | ,579 ,788 | 1,728 1,270 |

giamsat | ,120 | ,027 | ,114 | 4,381 | ,000 | ,847 | 1,180 | |

thechechinhtri | ,145 | ,029 | ,143 | 4,963 | ,000 | ,684 | 1,461 | |

loiichnhom | -,038 | ,010 | -,090 | -3,748 | ,000 | ,987 | 1,013 |

Hình 4.10. Kiểm định tương quan từng phần của các hệ số hồi quy (Coefficientsa)

Hình. 4.10, cột mức ý nghĩa (Sig.) cho thấy: Tất cả các biến đều có Sig.

<0,01. Như vậy, Môi trường kiểm soát (X1), Đánh giá rủi ro (X2), Hoạt động kiểm soát (X3), Thông tin truyền thông (X4), Giám sát (X5), Thể chế chính trị (X6), Lợi ích nhóm (X7) tương quan có ý nghĩa với Sự hữu hiệu của HTKSNB trong các NHTM với độ tin cậy 99%.

Các yếu tố ảnh hưởng trực tiếp đến sự hữu hiệu của HTKSNB trong các NHTM Việt Nam được thể hiện qua phương trình hồi quy tuyến tính:

Sự hữu hiệu của HTKSNB = -0,684 + 0,088 (Môi trường kiểm soát) + 0,377 (Đánh giá rủi ro) + 0,322 (Hoạt động kiểm soát) + 0,154 (Thông tin truyền thông) + 0,120 (Giám sát) + 0,145 (Thể chế chính trị) – 0,038 (Lợi ích nhóm).

* Kiểm định mức độ phù hợp của mô hình:

Mức độ giải thích của mô hình

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin- Watson | |

1 | ,844a | ,713 | ,709 | ,27511 | 1,985 |

Hình 4.11. Kiểm định mức độ giải thích của mô hình (Model Summaryb)

Hình 4.11, R2 Hiệu chỉnh (Adjusted R Square) là 0,709. Như vậy, 70,9% thay đổi sự hữu hiệu của HTKSNB được giải thích bởi 7 biến độc lập.

Mức độ phù hợp

ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

Regression | 94,812 | 7 | 13,545 | 178,959 | ,000b | |

1 | Residual | 38,145 | 504 | ,076 | ||

Total | 132,957 | 511 |

Hình 4.12. Kiểm định mức độ phù hợp của mô hình (phương sai – ANOVA)

Hình 4.12, Sig. <0,01, có thể kết luận rằng mô hình đưa ra phù hợp với dữ liệu thực tế. Hay nói cách khác, các biến độc lập có tương quan tuyến tính với biến phụ thuộc với mức độ tin cậy 99%.

* Kiểm định sự vi phạm các giả định cần thiết trong hồi quy tuyến tính

Mô hình hồi quy tuyến tính bằng phương pháp Enter được thực hiện với một số giả định và mô hình chỉ thực sự có ý nghĩa khi các giả định này được đảm bảo. Do vậy, để đảm bảo cho độ tin cậy của mô hình, đề tài còn phải đánh giá sự vi phạm các giả định cần thiết trong hồi quy tuyến tính.

Giả định liên hệ tuyến tính và phương sai không đổi: nếu giả định liên hệ tuyến tính và phương sai bằng nhau được thỏa mãn thì không nhận thấy có liên hệ gì giữa các giá trị dự đoán và phần dư, chúng sẽ phân tán rất ngẫu nhiên. Nếu giả định tuyến tính được thỏa mãn thì phần dư phải phân tán ngẫu nhiên trong một

vùng xung quanh đường đi qua tung độ 0 đồ thị phân tán của phần dư chuẩn hóa (Standardized Residual) và giá trị dự đoán chuẩn hóa (Standardized Predicted Value). Và nếu phương sai không đổi thì các phần dư phải phân tán ngẫu nhiên quanh trục 0 (tức quanh giá trị trung bình của phần dư) trong một phạm vi không đổi (Hoàng & Chu, 2008).

Đối với là giả định liên hệ tuyến tính. Phương pháp được sử dụng là biểu đồ Scatterplot với giá trị phần dư chuẩn hóa trên trục tung và giá trị dự đoán chuẩn hóa trên trục hoành. Nhìn vào biểu đồ ta thấy phần dư không thay đổi theo một trật tự nào đối với giá trị dự đoán. Vậy giả thuyết về liên hệ tuyến tính không bị vi phạm.

Giả định tiếp theo về tính độc lập của phần dư cũng cần được kiểm định. Ta dùng “đại lượng thống kê Durbin-Watson (d)” để kiểm định. Trong thực tế, khi dùng kiểm định Durbin- Watson người ta thường áp dụng quy tắc kiểm định đơn giản như sau:

nếu 1 < d < 3 thì kết luận mô hình không có tương quan; nếu 0 < d <1 thì kết luận mô hình có sự tương quan dương; nếu 3 < d < 4 thì kết luận mô hình có sự tương quan âm.

Từ kết quả ở hình 4.11, ta có 1< d =1,985 < 3 như vậy ta có thể kết luận các phần dư là độc lập với nhau và tính độc lập của phần dư đã được bảo đảm. (Hoàng & Chu, 2008).

Cuối cùng, ta sẽ xem xét sự vi phạm đa cộng tuyến của mô hình. Ở phần phân tích hệ số tương quan ở trên, ta đã thấy rằng giữa biến phụ thuộc có quan hệ tương quan khá rõ với các biến độc lập nhưng ta cũng thấy được giữa các biến độc lập cũng có tương quan với nhau. Điều này sẽ tạo ra khả năng đa cộng tuyến của mô hình. Vì vậy, ta phải dò tìm hiện tượng đa cộng tuyến bằng cách tính độ chấp nhận của biến (Tolerance) và hệ số phóng đại phương sai (Variance inflation factor - VIF).

VIF<2: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng không đáng kể đến mô hình.

2≤VIF≤10: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng đáng kể đến mô hình

VIF>10: Dấu hiệu của đa cộng tuyến

Ở hình 4.10, ta thấy, tất cả các giá trị VIF < 2: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng không đáng kể đến mô hình.

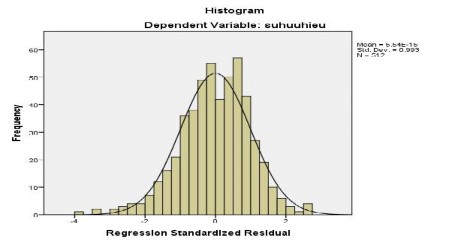

Mô hình cũng đáp ứng điều kiện về phần dư, phần dư có phân phối xấp xỉ chuẩn (trung bình Mean = 5.54E-15, độ lệch chuẩn Std.Dev = ,993).

Đại lượng thống kê Durbin-Watson (d) = 1.985 nên các phần dư trong mẫu không có tương quan với nhau.

Như vậy mô hình hồi quy tuyến tính được xây dựng theo phương trình ở trên là không vi phạm các giả định cần thiết trong hồi quy tuyến tính

Hình 4.13. Đồ thị phân tán của phần dư chuẩn hóa

Hình 4.14. Đồ thị giá trị dự đoán chuẩn hóa

4.3.2.4. Kết quả kiểm định giả thuyết các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB

Qua kết quả phân tích các nhân tố và mô hình, các giả thuyết đều được chấp nhận thể hiện ở Bảng 4.16

STT | Giả thuyết | Kết quả |

1 | H1: Có sự tác động dương của môi trường kiểm soát đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

2 | H2: Có sự tác động dương của đánh giá rủi ro đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

3 | H3: Có sự tác động dương của hoạt động kiểm soát đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

4 | H4: Có sự tác động dương của thông tin truyền thông đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

5 | H5: Có sự tác động dương của giám sát đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

6 | H6: Có sự tác động dương của thể chế chính trị đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

7 | H7: Có sự tác động âm của lợi ích nhóm đến sự hữu hiệu của HTKSNB | Chấp nhận giả thuyết |

Bảng 4.16. Kết quả kiểm định các giả thuyết về các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB trong các NHTM Việt Nam

4.3.2.5. Bàn luận từ kết quả nghiên cứu các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB

- Hệ số hồi quy chưa chuẩn hóa (Unstandardized coefficient):

+ Biến môi trường kiểm soát (X1) có hệ số 0,088, quan hệ cùng chiều với sự hữu hiệu của HTKSNB. Với giả định các yếu tố khác không đổi, khi yếu tố “môi trường kiểm soát” tăng thêm 1 điểm thì kết quả sự hữu hiệu của HTKSNB tổng quát sẽ tăng thêm 0,088 điểm.

Kết quả này cho thấy một môi trường kiểm soát lành mạnh (bao gồm: tính trung thực và các giá trị đạo đức của ban lãnh đạo và nhân viên trong các ngân hàng, cơ cấu tổ chức trong các ngân hàng hợp lý, chính sách nhân sự hiệu quả) sẽ là nền tảng để HTKSNB trong các ngân hàng đạt được sự hữu hiệu. Kết quả này phù hợp với các nghiên cứu của Ramos (2004), Rea & Subramaniam (2006), Angella &Inanga (2009), Sultana & Haque (2011), Gamage và cộng sự (2014). Tuy nhiên, mức độ ảnh hưởng của nhân tố môi trường tới sự hữu hiệu không đạt được mức quan trọng như các nghiên cứu trước. Điều này đặt ra câu hỏi là liệu có sự chi phối của nhân tố lợi ích nhóm và thể chế chính trị trong trong các ngân hàng thương mại làm cho các yếu tố của môi trường kiểm soát không đóng vai trò quan trọng trong việc tác động đến sự hữu hiệu của hệ thống kiểm soát nội bộ.

+ Biến đánh giá rủi ro (X2) có hệ số 0,377, quan hệ cùng chiều với sự hữu hiệu của HTKSNB. Với giả định các yếu tố khác không đổi, khi yếu tố “đánh giá rủi ro” tăng thêm 1 điểm thì kết quả sự hữu hiệu của HTKSNB tổng quát sẽ tăng thêm 0,377 điểm.

Kết quả này cho thấy việc đánh giá rủi ro được thực hiện tốt bao gồm xác định, nhận dạng, phân tích, đánh giá và quản trị rủi ro có tác động quan trọng đến việc nâng cao sự hữu hiệu của HTKSNB. Kết quả này phù hợp với các nghiên cứu của Lannoye (1999), Walker (1999), Angella &Inanga (2009), Sultana & Haque (2011), Gamage và cộng sự (2014). Điều này có thể dễ dàng nhận thấy rằng trong môi trường kinh doanh cạnh tranh gay gắt và luôn tồn tại nhiều rủi ro, việc đánh giá rủi ro có vai trò quan trọng để đảm bảo các hoạt động của ngân

hàng đạt được mục tiêu đề ra. Đây chính là tiền đề để đề xuất các biện pháp tăng cường quản lý rủi ro trong hoạt động của các NHTM Việt Nam.

+ Biến hoạt động kiểm soát (X3) có hệ số 0,322, quan hệ cùng chiều với sự hữu hiệu của HTKSNB. Với giả định các yếu tố khác không đổi, khi yếu tố “hoạt động kiểm soát” tăng thêm 1 điểm thì kết quả sự hữu hiệu của HTKSNB tổng quát sẽ tăng thêm 0,322 điểm.

Kết quả này cho thấy các hoạt động kiểm soát được thực hiện thường xuyên và hiệu quả bao gồm soát xét của các nhà quản lý cấp cao, soát xét của các nhà quản lý cấp trung gian, kiểm soát quá trình xử lý thông tin trong ngân hàng, kiểm soát vật chất trong ngân hàng sẽ làm gia tăng sự hữu hiệu của HTKSNB trong các NHTM. Kết quả này phù hợp với các nghiên cứu của Ramos (2004), Jenkinson (2008), Angella &Inanga (2009), Sultana & Haque (2011), Gamage và cộng sự (2014). Các hoạt động kiểm soát cần được gia tăng và phải được cải tiến thường xuyên để đáp ứng được yêu cầu quản lý của các NHTM.

+ Biến thông tin và truyền thông (X4) có hệ số 0,154, quan hệ cùng chiều với sự hữu hiệu của HTKSNB. Với giả định các yếu tố khác không đổi, khi yếu tố “thông tin truyền thông” tăng thêm 1 điểm thì kết quả sự hữu hiệu của HTKSNB tổng quát sẽ tăng thêm 0,154 điểm.

Kết quả này cho thấy thông tin hổ trợ cho việc điều hành, kiểm soát và cách thức truyền thông trong doanh nghiệp có hiệu quả, đáp ứng yêu cầu quản lý bao gồm: thông tin được cung cấp chính xác, thông tin được cung cấp kịp thời, công tác tác truyền thông trong nội bộ, công tác truyền thông ra bên ngoài sẽ làm gia tăng sự hữu hiệu của HTKSNB trong các NHTM. Kết quả này phù hợp với các nghiên cứu của Steihoff (2001), Hevesi (2005), Angella &Inanga (2009), Sultana & Haque (2011), Gamage và cộng sự (2014). Nâng cao chất lượng thông tin trong ngân hàng cũng như cũng như xây dựng cách thức truyền thông là một giải pháp để tăng cường sự hữu hiệu của HTKSNB, đáp ứng nhu cầu thông tin cho việc ra quyết định kịp thời, chính xác và hiệu quả của nhà quản lý các ngân hàng.