Đối với lãi suất cho vay, BIDV áp dụng mức lãi suất cho vay tối đa phù hợp với chính sách khách hàng theo nguyên tắc đảm bảo đủ các chi phí vốn đầu vào và hiệu quả kinh doanh của Ngân hàng, đồng thời chia sẻ một phần chi phí đầu vào đối với các doanh nghiệp. Các mức trần lãi suất cho vay cụ thể sẽ được xác định đối với từng lĩnh vực theo định hướng của NHNN tại từng giai đoạn

Đối với việc triệt để tiết kiệm chi phí hoạt động,BIDV chủ trương triển khai các biện pháp thực hành tiết kiệm đồng bộ,toàn diện thông qua việc thực hiện quản lý chi tiêu,tiết kiệm theo các định mức như định mức nua sắm tài sản,công cụ,định mức sửa chữa bảo dưỡng,định mức chi quản lý công vụ chung,định mức chi quảng cáo tiếp thị….với mức yêu cầu tiết kiệm chi quản lý công vụ chung từ 10% - 15% so với định mức,tương đương 30-45 tỷ đồng .Đồng thời ,tăng cường kiểm soát chất lượng tín dụng nhằm giảm thiểu tối đa chi phí trích dự phòng rủi ro,góp phần tăng lợi nhuận.

Góp phần thúc đẩy xuất khẩu,hạn chế nhập siêu,cải thiện cán cân thanh toán .

Quán triệt thực hiện chỉ đạo điều hành về tỷ giá,thị trường ngoại hối và tuân thủ các quy định của NHNN,tích cực cung ứng sản phẩm ngoại hối cho các Doanh nghiệp xuất khẩu,thu mua ngoại tệ từ các Doanh nghiệp xuất khẩu tạo nguồn ngoại tệ cho thị trường,đa dạng hóa các sản phẩm ngoại hối phòng ngừa rủi ro cho các khách hàng xuất khẩu .

Tổ chức hội nghị tổng kết hoạt động xúc tiến xuất khẩu giai đoạn 2007-2009 của BIDV để rút ra bài học kinh nghiệm và xây dựng định hướng tài trợ xuất khẩu cho giai đoạn 2010- 2012

Theo đó,dự kiến riêng năm 2010 sẽ dành khoảng 10.000 tỷ đồng để cho vay tài trợ xuất khẩu với các chương trình,mục tiêu ưu tiên cụ thể.

Kiểm soát chặt chẽ cho vay nhập khẩu,chỉ tập trung cho vay nhập khẩu các nhóm mặt hàng thiết yếu,nguyên liệu phục vụ cho sản xuất hàng xuất khẩu và thay thế hàng nhập khẩu.

Tăng cường huy động vốn đảm bảo đáp ứng nhu cầu tín dụng,thúc đẩy hoạt động sản xuất kinh doanh,góp phần thực hiện mục tiêu phát triển kinh tế xã hội

Có thể bạn quan tâm!

-

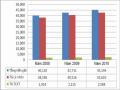

Phân Tích Thị Phần Về Dư Nợ Của Bidv Hcm Trên Địa Bàn Tphcm

Phân Tích Thị Phần Về Dư Nợ Của Bidv Hcm Trên Địa Bàn Tphcm -

Đồ Thị Tăng Trưởng Khách Hàng Mở Tài Khoản Thanh Toán Tại Bidv Hcm

Đồ Thị Tăng Trưởng Khách Hàng Mở Tài Khoản Thanh Toán Tại Bidv Hcm -

Kết Quả Đạt Được Và Những Tồn Tại Hạn Chế .

Kết Quả Đạt Được Và Những Tồn Tại Hạn Chế . -

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10 -

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Ở Tầm Vi Mô :

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Ở Tầm Vi Mô : -

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 12

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 12

Xem toàn bộ 118 trang tài liệu này.

Toàn hệ thống BIDV tập trung, quyết liệt, nỗ lực phấn đấu tăng trưởng huy động vốn từ 16% - 18% để đáp ứng nhu cầu tăng trưởng tín dụng, đồng thời đảm bảo khả năng thanh khoản và an toàn của toàn hệ thống, góp phần thực hiện mục tiêu tăng trưởng kinh tế chung của đất nước. Theo đó, tỷ lệ dư nợ/huy động vốn kiểm soát không vượt quá 90%, tỷ lệ vốn ngắn hạn cho vay trung dài hạn theo thông tư 15 kiểm soát ở mức dưới 28%;

Tập trung đẩy mạnh, tăng tỷ trọng huy động vốn từ dân cư, nâng tỷ trọng tiền gửi dân cư lên khoảng 40% nguồn vốn huy động, xác định nguồn tiền gửi khách hàng cá nhân là nguồn vốn ổn định và đem lại sự an toàn cho hoạt động ngân hàng;

Đẩy mạnh công tác huy động vốn ngoài nước từ các tổ chức tài chính quốc tế, tổ chức tín dụng nước ngoài cho hoạt động của BIDV thông qua các kênh vay thương mại, LC refinancing…;

Phấn đấu phát hành thành công 300 – 500 triệu USD trái phiếu trên thị trường vốn quốc tế để bổ sung nguồn vốn trung dài hạn đáp ứng nhu cầu vốn cho các dự án đầu tư, phát triển của đất nước; đồng thời mở ra một kênh huy động vốn mới góp phần quảng bá hình ảnh của BIDV;

Khai thác tối đa kênh hỗ trợ từ NHNN: duy trì nguồn tái cấp vốn 10.000 tỷ đồng và nguồn swap 300 triệu USD, dự kiến đề nghị NHNN hỗ trợ tối thiểu thêm 3.000-5.000 tỷ đồng qua kênh tái cấp vốn để đáp ứng nhu cầu tăng trưởng tín dụng và đảm bảo thanh khoản.

Giữ ổn định số dư huy động vốn đối với khách hàng, đối tác chiến lược của BIDV là các Tập đoàn,tổng công ty có nguồn tiền gửi lớn, bên cạnh đó mở rộng khách hàng là các doanh nghiệp vừa và nhỏ, các doanh nghiệp hoạt động sản xuất kinh doanh sử dụng dịch vụ ngân hàng có tần suất thanh toán cao và dòng tiền hoạt động tốt;

Thực hiện cơ chế động lực để khuyến khích hoạt động huy động vốn, đồng thời tổ chức các khóa đào tạo nâng cao vai trò và trình độ và kỹ năng bán hàng của cán bộ Quan hệ khách hàng trong toàn hệ thống;

Củng cố mạng lưới kênh phân phối truyền thống là các Phòng Giao dịch, Quỹ Tiết kiệm trong toàn hệ thống, chỉ đạo hoạt động của các kênh phân phối này theo hướng tập trung vào huy động vốn và cung cấp dịch vụ ngân hàng, xác định huy động vốn là nhiệm vụ trọng tâm đối với hoạt động của các Phòng Giao dịch.

Xây dựng và ban hành chính sách khách hàng theo các nhóm khách hàng đặc thù để có cơ chế ứng xử, kế hoạch tiếp thị khách hàng phù hợp. Đồng thời, đa dạng hoá sản phẩm dịch vụ, đẩy mạnh ứng dụng công nghệ tăng tính hấp dẫn, cạnh tranh cũng như tiện ích của các sản phẩm dịch vụ đáp ứng nhu cầu của doanh nghiệp và các tầng lớp dân cư.

Tiếp tục thực hiện kiểm soát tăng trưởng tín dụng

Tập trung huy động vốn trong và ngoài nước để cung ứng tín dụng có hiệu quả cho nền kinh tế với mức tăng trưởng tín dụng năm 2010 khoảng 18-20% (nằm trong giới hạn 25% theo Nghị quyết Chính Phủ ).Hoạt động tín dụng cần phải thực hiện theo :”kỷ cương,an toàn,chất lượng và đáp ứng nhu cầu tăng trưởng hợp lý “.

Điểu hành tăng trưởng tín dụng toàn hệ thống bám sát theo kế hoạch giao và được kiểm soát theo tháng,quý với nguyên tác chỉ tăng trưởng tín dụng khi huy động được nguồn vốn phù hợp.Cơ cấu nền khách hàng theo hướng điều chỉnh nâng tỷ trọng khách hàng là doanh nghiệp vừa và nhỏ,khách hàng cá nhân,khách hàng được xếp hạng tín dụng từ A trở lên.Kiểm soát cơ cấu tín dụng theo ngành nghề,đảm bảo nghiêm túc tuân thủ Nghị quyết 1148/NQ-HĐQT của Hội đồng quản trị về quản lý dư nợ tín dụng theo ngành,lĩnh vực giai đoạn 2009-2012.

Trong năm 2010, BIDV ưu tiên tập trung vốn cho vay vào các lĩnh vực sau:

Ưu tiên cho vay đối với khách hàng thuộc ngành nghề như xăng dầu, điện lực, sắt thép, xi măng ...trực tiếp tham gia vào bình ổn cân đối lớn của nền kinh tế;

Đẩy mạnh cho vay tài trợ xuất khẩu, đặc biệt là các khách hàng kinh doanh trong các lĩnh vực nông nghiệp, thủy sản, chế biến và xuất khẩu… Tập trung vốn cho vay các doanh nghiệp thực hiện các chương trình lớn của Chính phủ như chương trình cho vay thu mua lúa gạo tạm trữ và xuất khẩu, chương trình cho vay sản xuất sản phẩm thay thế hàng nhập khẩu;

Hạn chế cho vay các lĩnh vực phi sản xuất, mang tính nhạy cảm như bất động sản, tiêu dùng đời sống, chứng khoán…Không cho vay để mua dự án, chuyển nhượng quyền sử dụng đất nhằm mục đích kiếm lời. Không cho vay tiêu dùng để mua sắm các mặt hàng xa xỉ như ôtô, hàng điện tử…. Đảm bảo dư nợ cho vay đầu tư kinh doanh chứng khoán tại BIDV theo đúng qui định của NHNN.

Kiểm soát việc cấp tín dụng cho khách hàng gắn với thúc đẩy hoạt động huy động vốn và cung cấp dịch vụ ngân hàng.

Đối với cho vay ngắn hạn: Đẩy mạnh cho vay tài trợ xuất khẩu, đặc biệt cho vay ngắn hạn bằng ngoại tệ gắn với việc thực hiện cung ứng các dịch vụ trọn gói nhất là thanh toán, mua bán ngoại tệ và giới thiệu, hướng dẫn khách hàng sử dụng các sản phẩm phái sinh của BIDV ;

Đối với cho vay trung dài hạn : Ưu tiên cấp vốn cho các dự án đầu tư chiều sâu, các dự án trọng điểm quốc gia, các dự án theo chỉ đạo của Chính phủ, các dự án hoàn thành trong năm 2010, được đánh giá khả thi, có hiệu quả và có khả năng trả nợ ngân hàng ;

Gắn việc cấp tín dụng cho khách hàng với tăng trưởng huy động vốn và dịch vụ thông qua các điều kiện tín dụng trong hợp đồng: (i) Khách hàng cam kết chuyển tiền về tài khoản và duy trì số dư tiền gửi tập trung tại BIDV phù hợp theo từng thời điểm cụ thể; (ii) Sử dụng đồng bộ các dịch vụ của BIDV (thanh toán, mua bán ngoại tệ, mua bảo hiểm…).

Bảo đảm ổn định ,an toàn của hệ thống tài chính – ngân hàng

Tăng cường công tác quản trị rủi ro,đặc biệt rủi ro thanh khoản để đảm bảo an toàn hệ thống,đảm bảo các quy định an toàn trong hoạt động ngân hàng về tỷ lệ an toàn vốn,tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn,tỷ lệ khả năng chi trả,tỷ lệ đầu tư góp vốn,mua cổ phần…trong giới hạn quy định của NHNN.

Đề xuất các Bộ,Ngành tăng vốn điều lệ cho BIDV trong năm 2010 nhằm đáp ứng đủ năng lực tài chính cho kế hoạch Cổ phần hóa và thực hiện các chương trình ,dự án trọng điểm do Chính phủ giao,đảm bảo đủ vốn đầu tư cho các liên doanh theo yêu cầu Nghị Định 141 của Chính phủ ,và hệ số an toàn vốn tối thiểu hướng theo thông lệ quốc tế …

Về công tác đổi mới và phát triển doanh nghiệp

Thực hiện chương trình cơ cấu lại BIDV theo tinh thần tái cấu trúc tổng thể hoạt động kinh doanh .Đề án tái cơ cấu BIDV hướng đến xây dựng một BIDV phát triển bền vững an toàn và thích ứng linh hoạt trên cơ sở :

Duy trì kết quả hoạt động kinh doanh tích cực trong dài hạn .

Đạt được sự ổn định cần thiết trước những biến động môi trường kinh doanh Hoạt động quản trị điều hành đáp ứng được yêu cầu thông lệ quốc tế.

Thực hiện chỉ đạo của Thủ tướng Chính phủ cũng như tinh thần của Nghị quyết 18 về cổ phần hóa và phát triển doanh nghiệp,trong năm 2010,BIDV quyết tâm,thống nhất thực hiện thành công kế hoạch cổ phần hóa .Song song với đó,trong năm 2010 BIDV cũng tiến hành triển khai cổ phần hóa 02 công ty thành viên là Công ty chứng khoán BSC và Công ty Bảo hiểm BIC.

Công tác an sinh xã hội

Tiếp tục đẩy mạnh công tác an sinh xã hội theo Đề án “ Hỗ trợ giảm nghèo và chương trình vì cộng đồng giai đoạn 2009-2010 “ ,chủ động thực hiện các cam kết đã ký đối với các huyện nghèo và các vùng Tây Bắc,Tây Nguyên và Tây Nam Bộ và các địa phương khác theo tinh thần nghị quyết 30a/2008/NQ-CP,đảm bảo nguồn hổ trợ đến đúng đối tượng thụ hưởng .

Công tác an sinh xã hội phải được gắn liền với công tác phát triển mạng lưới,xây dựng thương hiệu,xúc tiến đầu tư và các hoạt động cho vay hỗ trợ sản xuất kinh doanh tại địa bàn 63 huyện nghèo.Chủ động xây dựng hoạt động tài trợ an sinh xã hội tại các nước bạn như Lào,Campuchia,Myanmar gắn với phương án đầu tư,kinh doanh,dịch vụ tài chính của BIDV tại nước sở tại theo tinh thần chỉ đạo của Chính phủ.

Đẩy mạnh công tác truyền thông,quảng bá hình ảnh về hoạt động kinh doanh và sản phẫm dịch vụ của BIDV

Đẩy mạnh công tác tư tưởng,truyền thông về các chủ trương,chính sách của Đảng và Chính phủ,đặc biệt là các thông tin trong lĩnh vực tài chính,tiền tệ đến các cán bộ trong toàn hệ thống BIDV.Đồng thời,tuyên truyền các cán bộ hưởng ứng tích cực cuộc vận động “ Người Việt Nam ưu tiên dùng hàng Việt Nam” ,thực hành tiết kiệm chống lãng phí.Thực hiện niêm yết công khai các mức lãi suất huy động,cho vay khi có bất kỳ sự thay đổi nào về chính sách lãi suất,đảm bảo tuân thủ định hướng lãi suất của NHNN và tôn trọng sự đồng thuận của các Ngân hàng.

Định hướng phát triển mô hình PGD bán lẻ:

Mục tiêu: phát triển mạng lưới phục vụ cho huy động vốn và đẩy mạnh hoạt động Ngân hàng bán lẻ. Không thực hiện cấp tín dụng cho khách hàng doanh nghiệp (pháp nhân),chỉ được phép cấp tín dụng đối với khách hàng là cá nhân và hộ kinh doanh cá thể. Trường hợp còn lại PGD chỉ nhận hồ sơ (không trực tiếp đề xuất tín dụng) và chuyển về hội sở chi nhánh xử lý.

3.3 Các giải pháp phát triển dịch vụ ngân hàng tại Chi nhánh ngân hàng Đầu tư và Phát triển TPHCM.

3.3.1 Giải pháp phát triển dịch vụ ngân hàng ở tầm vĩ mô :

Giai đoạn 2007-2010 là giai đoạn mà nền kinh tế thế giới nói chung và nền tài chính- ngân hàng Việt Nam có nhiều biến động.BIDV HCM đã nhìn nhận một cách khách quan hơn về thực trạng dịch vụ của chi nhánh cũng như những nguyên nhân ,những thách thức

,những cơ hội trong quá trình hội nhập quốc tế.Từ đó,BIDV HCM sẽ tiếp tục nâng cao chất lượng và hiệu quả hoạt động ngân hàng phục vụ phát triển kinh tế và các nhu cầu tiêu dùng xã hội,bắt kịp hệ thống ngân hiện đại và cung cấp các dịch vụ tài chính công nghệ cao.Để đạt được những thành quả đó ,BIDV HCM cần có những giải pháp tối ưu nhất.

Giải pháp hổ trợ của Ngân hàng nhà nước

Nâng cao hiệu lực pháp lý và đảm bảo tính thống nhất, đồng bộ trong hệ thống pháp luật về thị trường DVNH. Tiếp tục xây dựng và hoàn chỉnh môi trường pháp lý về hoạt động nghiệp vụ ngân hàng đầy đủ theo hướng phù hợp với thông lệ và chuẩn mực quốc tế có tính đến đặc thù của Việt Nam, tạo điều kiện cho dịch vụ ngân hàng phát triển.

Nâng cao hiệu quả, hiệu lực công tác kiểm tra giám sát với vai trò “hậu kiểm”. Điều này không chỉ có ý nghĩa giúp các ngân hàng hoàn thiện các nghiệp vụ trong hoạt động kinh doanh của mình mà còn có ý nghĩa an toàn hệ thống.

Đảm bảo tính công khai ,minh bạch, trong công tác điểu hành chính sách tiền tệ.

Tiếp tục định hướng cho các TCTD phát triển các hoạt động dịch vụ, nhất là trong việc phát triển và ứng dụng các phần mềm tin học nhằm đảm bảo cho các TCTD đầu tư đúng hướng, đầu tư có hiệu quả, hạn chế việc đầu tư dàn trải không hiệu quả.

Cung cấp các thông tin về tình hình phát triển dịch vụ của các Ngân hàng trong khu vực và trên thế giới để các TCTD nắm bắt được xu hướng phát triển cũng như xác định được vị trí của Ngân hàng mình trong quá trình hội nhập.

Nghiên cứu và hoàn thiện hệ thống pháp lý về hoạt động thanh toán điện tử; ngăn ngừa những rủi ro trong thanh toán nhằm đảm bảo hoạt động dịch vụ ngân hàng an toàn, hiệu quả.

Nghiên cứu trình Chính phủ đưa cơ chế thanh toán không dùng tiền mặt trở thành một chính sách của Nhà nước và mọi ngành, mọi cấp phải thực hiện chứ không phải chỉ ở phạm vi của ngành ngân hàng; đưa việc mở và sử dụng tài khoản thành quy định bắt buộc trong mọi lĩnh vực thanh toán. Ngoài ra, Ngân hàng Nhà nước sớm hình thành trung tâm thanh toán bù trừ séc, hối phiếu để tạo điều kiện đẩy nhanh tốc độ thanh toán không dùng tiền mặt.

Ngân hàng nhà nước cần nghiên cứu các biện pháp và những quy định về những hành vi gian lận thẻ; tập huấn phổ biến phòng chống hành vi gian lận thẻ nhằm hỗ trợ cho các Ngân hàng trong quá trình phát triển dịch vụ thẻ Ngân hàng.

Nâng cao năng lực của NHNN về xây dựng và điều hành chính sách tiền tệ. Gắn kết chặt chẽ giữa điều hành tỷ giá hối đoái theo nguyên tắc thị trường, nâng cao năng lực của NHNN trong quản lý và can thiệp thị trường ngoại tệ thông qua các nghiệp vụ thị trường, tăng cường xây dựng và quản lý dự trữ ngoại hối theo hướng đáp ứng nhu cầu can thiệp thị trường ngoại hối trong nước và tăng hiệu quả đầu tư dự trữ ngoại hối.

Nâng cao năng lực cạnh tranh của BIDV HCM

Theo các cam kết khi gia nhập WTO,đến năm 2011 lĩnh vực tài chính-ngân hàng sẽ hoàn toàn hội nhập và không còn sự phân biệt giữa ngân hàng trong nước với ngân hàng nước ngoài.Chính vì vậy,tại thời điểm này,rất nhiều ngân hàng 100% vốn nước ngoài như HSBC,ANZ..đã bắt đầu mở rộng hoạt động tại Việt Nam,tạo sự cạnh tranh khốc liệt hơn về chất trong ngành tài chính ngân hàng.Các ngân hàng nước ngoài chú trọng đến việc khai thác thị trường bán lẻ nên đẩy mạnh thành lập thêm nhiều chi nhánh,cung cấp các dịch vụ tín dụng đa dạng.Bên cạnh lợi thế về vốn,sản phẩm và năng lực quản lý cao,ngân hàng nước ngoài còn có các đối tác toàn cầu chuyên nghiệp nên sẽ có những bước đi táo bạo nhằm chinh phục thị trường.Đội ngũ nhân sự được