Quy mô hoạt động tín dụng của BIDV HCM

Bảng 2.11 :Tình hình hoạt động tín dụng của BIDV HCM 2007-2010

Chỉ tiêu | 2008 | 2009 | T6/2010 | 2009/2008 | 2010/2009 | ||||||

Giá trị (tỷ đồng) | Tỷ lệ (%) | Giá trị (tỷ đồng) | Tỷ lệ (%) | Giá trị (tỷ đồng) | Tỷ lệ (%) | Tăng/Giảm | Tỷ lệ (%) | Tăng/Giảm | Tỷ lệ (%) | ||

Tổng dư nợ | 6,094 | 100 | 6,864 | 100 | 7,698 | 100 | 770 | 12.64 | 834 | 12.15 | |

1 | Cho vay VND | 5,067 | 83.15 | 5,356 | 78.03 | 5,892 | 76.54 | 289 | 5.70 | 536 | 10.01 |

1.1 | Ngắn hạn | 4,037 | 79.67 | 4,461 | 83.29 | 4,956 | 84.11 | 424 | 10.50 | 495 | 11.10 |

1.2 | Trung dài hạn | 1,030 | 20.33 | 895 | 16.71 | 936 | 15.89 | -135 | -13.11 | 41 | 4.58 |

2 | Cho vay ngoại tệ | 1,027 | 16.85 | 1,508 | 21.97 | 1,806 | 23.46 | 481 | 46.84 | 298 | 19.76 |

2.1 | Ngắn hạn | 428 | 41.67 | 880 | 58.36 | 981 | 54.32 | 452 | 105.6 | 101 | 11.48 |

2.2 | Trung dài hạn | 599 | 58.33 | 628 | 41.64 | 825 | 45.68 | 29 | 4.84 | 197 | 31.37 |

Có thể bạn quan tâm!

-

Một Số Kinh Nghiệm Về Dịch Vụ Ngân Hàng Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Việt Nam

Một Số Kinh Nghiệm Về Dịch Vụ Ngân Hàng Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Việt Nam -

Giới Thiệu Về Ngân Hàng Đầu Tư Và Phát Triển Cn Tphcm .

Giới Thiệu Về Ngân Hàng Đầu Tư Và Phát Triển Cn Tphcm . -

Phân Tích Thị Phần Về Dư Nợ Của Bidv Hcm Trên Địa Bàn Tphcm

Phân Tích Thị Phần Về Dư Nợ Của Bidv Hcm Trên Địa Bàn Tphcm -

Kết Quả Đạt Được Và Những Tồn Tại Hạn Chế .

Kết Quả Đạt Được Và Những Tồn Tại Hạn Chế . -

Các Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Tại Chi Nhánh Ngân Hàng Đầu Tư Và Phát Triển Tphcm.

Các Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Tại Chi Nhánh Ngân Hàng Đầu Tư Và Phát Triển Tphcm. -

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10

Xem toàn bộ 118 trang tài liệu này.

Nguồn: Báo cáo HĐKD 2008, 2009, 6/2010 của BIDV HCMC

Năm 2010 là năm BIDV HCM có tốc độ tăng trưởng tín dụng cao nhất trong 4 năm trở lại đây là 13%(các năm 2006:2007:2008:2009 tương ứng tỷ lệ tăng trưởng tín dụng là 0%:5,7%:0%:2,3%),trên cơ sở vận dụng nền khách hàng tốt sẵn có tại chi nhánh.Cơ cấu tín dụng chuyển biến tích cực ,kiểm soát tăng trưởng tín dụng trung dài hạn mức vừa phải,tập trung phát triển nền khách hàng ngoài quốc doanh,tỷ lệ dư nợ ngoài quốc doanh tăng từ 59% năm 2009 lên mức 72% năm 2010.Quy mô hoạt động tín dụng của BIDV HCM có xu hướng mở rộng và phát triển ,năm 2008 tổng dư nợ là 6,094 tỷ ,năm 2009 6,864 tỷ đồng và tháng 6/2010 là 7,698 tỷ đồng.Trong đó ,nguồn vay bằng VND chiếm tỷ trọng lớn hơn so với nguồn vay ngoại tệ và vay ngắn hạn chiếm tỷ trọng cao hơn vay trung dài hạn .

Dư nợ bán lẻ đến 30/06/2010 đạt 253 tỷ đồng ,chiếm 3,4% trong tổng dư nợ ,tăng 78,58 tỷ đồng (# 45,18%) so với cùng kỳ năm 2009,tăng 21,71 tỷ đồng (# 9,41%) so với đầu năm .

Dư nợ cho vay xuất nhập khẩu đạt 332 tỷ đồng ,giảm 512,59 tỷ đồng (# -60,66%) so với cùng kỳ năm 2009,tăng 65,28 tỷ đồng (#24,43%) so với đầu năm .Dư nợ cho vay xuất nhập khẩu tăng mạnh mà chủ yếu là cho vay xuất khẩu so với đầu năm là

do Hội sở chính đã ban hành chính sách lãi suất cho vay linh hoạt nhằm hỗ trợ cho vay tài trợ xuất khẩu đến 6 tháng,đối với các khách hàng từ nhóm A trở lên.Chính sách này đã góp phần ổn định và giảm dần mặt bằng lãi suất thị trường,thực hiện tốt các giải pháp tăng trưởng kinh tế của Chính phủ.

Bảng 2.12: Thị phần tín dụng của BIDV HCM tại TPHCM

Năm 2008 | Năm 2009 | 30/09/2010 | |

So với địa bàn | 1.09% | 0.97% | 1.24% |

Nguồn : Phòng Kế hoạch tổng hợp

2.3.3.3 Dịch vụ thanh toán

Mở tài khoản thanh toán

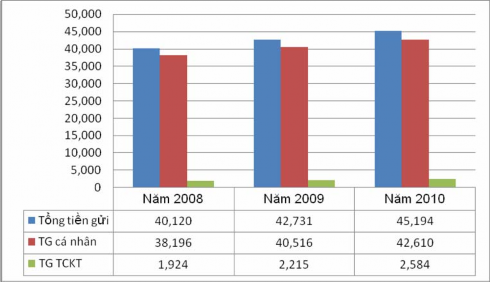

BIDV có số lượng khách hàng truyền thống đa dạng,với số lượng nhiều và được phục vụ bởi hệ thống rộng khắp ở 64 tỉnh thành,mạng lưới phục vụ được trãi dài từ Bắc đến Nam,đây là lợi thế rất lớn cho BIDV HCM phát triển dịch vụ.Số lượng khách hàng mở tài khoản tại BIDV HCM tăng qua các năm.

Hình 2.2 : Đồ thị tăng trưởng khách hàng mở tài khoản thanh toán tại BIDV HCM

Phát hành và thanh toán thẻ ATM

Bảng 2.13 : Tổng hợp số lương phát hành và phí thẻ của BIDV HCM

Năm 2008 | Năm 2009 | 30/06/2010 | |

Số lượng thẻ ATM | 8.176 | 9.324 | 7.690 |

Số lượng thẻ VISA | 0 | 292 | 395 |

Số lượng máy POS | 66 | 71 | 85 |

Số lượng đơn vị chấp nhận thẻ | 40 | 34 | 42 |

Số lượng máy ATM | 61 | 48 | 59 |

Năm 2008 | Năm 2009 | 30/06/2010 | |

(triệu đồng) | (triệu đồng) | (triệu đồng) | |

Phí phát hành thẻ ATM | 322,2 | 599,97 | 600,24 |

Phí dịch vụ khác của ATM | 4,32 | 8,08 | 7,56 |

Phí VISA | 193,87 | 226,86 | 220,15 |

Phí POS | 12,5 | 17 | 23 |

Nguồn : Báo cáo kết quả hoạt động kinh doanh của BIDV HCM năm 2008,2009,T6/2010.

Về dịch vụ giá trị gia tăng cho chủ thẻ trên ATM:

Dịch vụ giá trị gia tăng trên ATM đã được triển khai rộng rãi trên toàn hệ thống từ năm 2009 nhưng sau hơn 1 năm triển khai vẫn chưa có nhiều kết quả nổi bật.

Tổng doanh số giao dịch đạt khoảng 6 tỷ đồng trong đó doanh số từ dịch vụ VnTopup chiếm hơn 80%. Đây cũng là dịch vụ mang lại doanh thu phí chủ yếu và có tốc độ tăng trưởng tương đối ổn định

Các dịch vụ thanh toán hóa đơn số lượng giao dịch ít, doanh số giao dịch thấp đặc biệt là dịch vụ EVN có tốc độ tăng trưởng giảm qua các tháng. Dịch vụ thanh toán vé máy bay Jetstar trong tháng 3 đã có nhiều biến chuyển tích cực cả về số lượng và doanh số .

Tuy số lượng tăng thấp hơn so với mức trung bình năm 2009 nhưng doanh số giao dịch và doanh thu phí đã có cải thiện đáng kể. Đặc biệt sau khi ứng dụng thanh toán USD trên POS được triển khai rộng rãi đã góp phần tích cực thúc đẩy doanh số giao dịch tăng mạnh, POS BIDV đã bắt đầu xâm nhập vào nhóm khách sạn, khu vui chơi giải trí, resort cao cấp.

Theo định hướng của BIDV Hội sở,BIDV HCM đã và đang phát triển mạnh mạng lưới kênh phân phối hiện đại (ATM):

Ưu tiên mở rộng mạng lưới ATM tại các vùng kinh tế trọng điểm để chiếm lĩnh địa bàn kinh tế phát triển, dân cư đông đúc…đảm bảo “theo chân khách hàng” trên mọi con đường và củng cố mạng lưới ATM của BIDV.

- Phân bổ máy ATM hợp lý trên nguyên tắc đáp ứng được nhu cầu giao dịch của khách hàng, đảm bảo khả năng phục vụ của Ngân hàng và có phương án phát hành thẻ hiệu quả cao, góp phần quảng bá hình ảnh BIDV.

- Nghiên cứu phát triển mạng lưới Ngân hàng tự động (Autobank). Chú trọng mở rộng và phát triển các sản phẩm dịch vụ mới trên hệ thống ATM và kết nối với các tổ chức thanh toán thẻ trong nước và quốc tế.

Kết quả khảo sát dịch vụ ATM : Thẻ ATM là công cụ để rút tiền và thanh toán hàng hóa an toàn ,thuận tiện giúp chủ thẻ sử dụng tiền của mình một cách khoa học.Do đó ,phần lớn khách hàng (72%) thường xuyên sử dụng dịch vụ ATM.BIDV đã không ngừng phát triển thẻ ATM thông qua các chương trình phát hành miễn phí,khuyến mãi… và đầu tư,nâng cấp thiết bị máy móc,mạng lưới máy rộng hơn,nâng cao chất lượng thẻ để phục vụ khách hàng.

Thanh toán trong nước

Hệ thống BIDV có mạng lưới hoạt động phủ rộng khắp 64 tỉnh/thành phố trên cả nước. Lợi dụng ưu thế này, BIDV HCM đã ký được hợp đồng dịch vụ ngân hàng đại lý với nhiều ngân hàng thương mại cổ phần khác như HSBC, ICBC, UOB, ACB,

NHTMCP Nam Việt, NHTMCP Việt Á,Ngân hàng Deutsche bank,Ngân hàng Credit Argicole,Ngân hàng liên doanh Lào Việt ,Bangkok Bank,Nam á, Ngân hàng Phương Tây

,Ngân hàng Phát triển Việt Nam (VDB),Việt Á,Taipei,Commonwealth,Chinatrust,Đệ Nhất,VID Public…và các công ty chứng khoán như BSC,FPTS,Sao Việt,Tràng An,SJC,Saigon Berjaya … để chuyển tiền cho khách hàng có tài khoản tại hệ thống BIDV, hoặc do các ngân hàng này chưa có hệ thống rộng khắp các tỉnh, thành phố trên phạm vi cả nước hoặc do NHNN chỉ triển khai hệ thống thanh toán điện tử liên ngân hàng tại 5 thành phố lớn như Hà Nội, Hải Phòng, Đà Nẵng, Hồ Chí Minh, và Cần thơ . Điều này đã đem lại cho BIDV HCM một nguồn thu phí dịch vụ chuyển tiền tương đối đáng kể nhờ chương trình phần mềm SilverLake (SVL) kết nối online toàn hệ thống. Đây là chương trình dựa trên thiết kế của Mỹ và được điều chỉnh cho phù hợp với đặc điểm của ngân hàng khu vực Châu Á. Chương trình được xây dựng trên cơ sở quản lý dữ liệu tập trung tại BIDV Hội sở chính và kết nối online toàn hệ thống. Một trong những ưu điểm của chương trình này cho phép khách hàng mở tài khoản một nơi và thực hiện giao dịch tại tất cả các chi nhánh khác của hệ thống BIDV.Tuy nhiên,hiện nay do các ngân hàng khác cạnh tranh khá gay gắt nên lượng chuyển tiền cho kênh này tương đối giảm.

Về thanh toán song phương tăng mạnh , do hiện nay BIDV ngoài thanh toán song phương với Ngân hàng Nông nghiệp và phát triền nông thôn,Viettin Bank,Citibank,Ngân hàng TMCP Sài gòn, Kho bạc nhà nước , thêm với Vietcombank,Ngân hàng TMCP Kỹ thương,Ngân hàng phát triên Việt Nam (VDB).

Thu phí dịch vụ thanh toán đến 30/06/2010 đạt 7.08 tỷ đồng ,giảm 0.95 tỷ đồng (# - 11.83%) so với cùng kỳ 2009.

Bảng 2.14 :Doanh số chuyển tiền của BIDV HCM năm 2007-2010

Doanh số (tỷ đồng) | ||||

2007 | 2008 | 2009 | 06/2010 | |

1.Chuyển tiền đi trong nước | 92,993 | 99,231 | 101,871 | 68,362 |

+ Thanh toán bù trừ | 1,729 | 2,361 | 2,340 | 1,210 |

+ Thanh toán qua TCTD | 1,804 | 3,493 | 3,353 | 1,125 |

+ Thanh toán qua NHNN | 0 | 0 | 0 | 0 |

+ Thanh toán qua mạng nội bộ | 2,098 | 1,927 | 1,926 | 2,021 |

+ Thanh toán IBPS | 76,807 | 80,366 | 86,795 | 33,793 |

+ Thanh toán song phương | 10,555 | 11,084 | 11,461 | 30,213 |

2.Chuyển tiền đến trong nước | 76,281 | 77,451 | 90,253 | 50,981 |

+ Thanh toán bù trừ | 5,941 | 9,905 | 9,564 | 3,546 |

+ Thanh toán qua TCTD | 5,045 | 5,381 | 5,464 | 2,467 |

+ Thanh toán qua NHNN | 1,019 | 1,965 | 2,013 | 846 |

+ Thanh toán qua mạng nội bộ | 9,345 | 9178 | 9,258 | 4,521 |

+ Thanh toán IBPS | 45,335 | 40,372 | 42,932 | 24,650 |

+ Thanh toán song phương | 9,596 | 10,650 | 11,384 | 14,951 |

Nguồn: Báo cáo dịch vụ của BIDV HCM 2007-2010

Chuyển tiền quốc tế

Dịch vụ chuyển tiền quốc tế được thực hiện thông qua phương thức chuyển tiền (TTR). Ngoài một số khách hàng cũ ,có quan hệ truyền thống,chi nhánh chưa thực sự nỗ lực trong việc tìm kiếm và mở rộng đối tượng khách hàng ,đa phần khách hàng chuyển tiền quốc tế là khách hàng có quan hệ tín dụng,thực hiện thanh toán các khoản có liên quan đến vốn vay của doanh nghiệp.Tuy nhiên,từ năm 2009 ,BIDV HCM nhận thấy đây là kênh thanh toán đem lại nguồn thu phí tương đối cao cho chi nhánh .Năm 2010 là sự phát triển rò rệt về dịch vụ chuyển tiền quốc tế .

Bảng 2.15 :Bảng tổng hợp hoạt động chuyển tiền quốc tế năm 2007-2010

2007 | 2008 | 2009 | 2010 | |||||||||

Số món | Số tiền (triệu USD) | Phí (triệu VNĐ) | Số món | Số tiền (triệu USD) | Phí (triệu VNĐ) | Số món | Số tiền (triệu USD) | Phí (triệu VNĐ) | Số món | Số tiền (triệu USD) | Phí (triệu VNĐ) | |

Tổng | 7.335 | 323,67 | 2.918 | 7.293 | 340,22 | 3.845 | 6.073 | 306,96 | 4.978 | 6.126 | 418,19 | 5.874 |

Chuyển tiền đi | 3.642 | 103,67 | 1.957 | 3.678 | 140,27 | 2.431 | 2.633 | 134,43 | 3.856 | 3.724 | 153,60 | 4.124 |

Chuyển tiền đến | 3.394 | 218,62 | 958 | 3.207 | 196,40 | 1.334 | 2.626 | 162,61 | 1.035 | 1.518 | 254,35 | 1.658 |

Kiều hối | 299 | 1,38 | 3 | 408 | 3,55 | 80 | 814 | 9,92 | 87 | 884 | 10,24 | 92 |

Nguồn :Báo cáo hoạt động chuyển tiền quốc tế năm 2007,2008,2009,2010

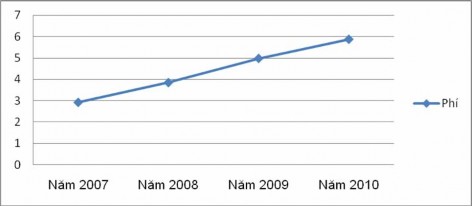

Hình 2.3 :Đồ thị tăng trưởng phí chuyển tiền quốc tế tại BIDV HCM

Nhận xét : Qua đồ thị,ta thấy phí dịch vụ thu từ hoạt động thanh toán quốc tế tăng mạnh qua các năm ,số lượng tiền kiều hối chuyển về ngày càng nhiều .Do quy trình mua bán ngoại tệ của chi nhánh được mở rộng,thông thoáng hơn trước và do lượng cung ứng ngoại tệ cao hơn nên ngoài những khách hàng truyền thống ,BIDV HCM đã mở rộng thêm các khách hàng như : Vietravel,Pinaco,Cty Cp tin học Lạc Việt,PEB Steel…..thanh toán dưới hình thức dịch vụ và hình thức chuyển tiền phí hội viên cùng với hình thức chuyển tiền học phí của cá nhân ra nước ngoài…

Dịch vụ thanh toán tiền điện thoại Viettel và tiền điện định kỳ

Đây là sản phẩm dịch vụ mới của BIDV Hồ Chí Minh, bắt đầu được triển khai khoảng giữa trong năm 2006. Mặc dù là sản phẩm mới nhưng cũng mang lại lợi ích nhất định cho BIDV Hồ Chí Minh trong thời gian qua vì ngoài phí dịch vụ thu hộ thu được Công ty Điện Lực TP.HCM (EVN-HCMC) trả, BIDV Hồ Chí Minh còn duy trì được số dư TGKKH nhất định do EVN-HCMC mở tài khoản chuyên thu tiền điện tại BIDV Hồ Chí Minh để thực hiện dịch vụ này.Theo số liệu thống kê của BIDV Hồ Chí Minh, so với tổng doanh số tiền điện mà BIDV Hồ Chí Minh thu hộ cho EVN-HCMC hàng tháng, số dư bình quân EVN-HCMC duy trì trên TGKKH tại BIDV Hồ Chí Minh khoảng 60%. Đây là một con số hết sức có ý nghĩa, vì doanh số tiền điện của EVN-HCMC thu hàng tháng rất lớn, nếu BIDV Hồ Chí Minh phát triển tốt dịch vụ thu hộ, mở rộng đến nhiều khách hàng, thì số dư TGKKH càng cao, BIDV Hồ Chí Minh càng thu được nhiều chênh lệch lãi.

Việc thanh toán tiền điện thoại định kỳ làm gia tăng thêm sản phẩm dịch vụ cho BIDV HCM,ngoài ra BIDV HCM thu được một khoảng phí dịch vụ ổn định và tương đối .

Dich vụ chi hộ lương

BIDV có trên 50 năm kinh nghiệm hoạt động trong lĩnh vực tài chính,tiền tệ,cung cấp dịch vụ cho hơn 500 nghìn người nhận lương qua BIDV,số đơn vị trả lương không ngừng gia tăng .BIDV đã thực hiện thành công dự án Hiện đại hóa ngân hàng ,thực hiện quản lý dữ liệu tập trung,xử lý giao dịch trực tuyến.BIDV có trên 500 điểm giao dịch,mạng lưới 1000 máy ATM của BIDV hoạt động 24/7,2000 POS và các hệ thống máy ATM của các ngân hàng kết nối Banknetvn và Smartlink như VCB,Viettin Bank,Ngân hàng Kỹ thương,Ngân hàng Nông nghiệp và phát triển nông thôn,ngân hàng Sài Gòn công thương…..