ĐẠI HỌC QUỐC GIA HÀ NỘI

KHOA LUẬT

NGUYỄN TIẾN ĐẠT

CáC BIệN PHáP PHáP Lý CHốNG THấT THU THUế NHậP KHẩU ở NƯớC TA HIệN NAY

LUẬN VĂN THẠC SĨ LUẬT HỌC

ĐẠI HỌC QUỐC GIA HÀ NỘI

KHOA LUẬT

NGUYỄN TIẾN ĐẠT

CáC BIệN PHáP PHáP Lý CHốNG THấT THU THUế NHậP KHẩU ở NƯớC TA HIệN NAY

Chuyên ngành: Luật Kinh tế

Mã số: 60 38 01 07

LUẬN VĂN THẠC SĨ LUẬT HỌC

Người hướng dẫn khoa học: TS. NGUYỄN VĂN TUYẾN

LỜI CAM ĐOAN

Tôi xin cam đoan Luận văn là công trình nghiên cứu của riêng tôi. Các kết quả nêu trong Luận văn chưa được công bố trong bất kỳ công trình nào khác. Các số liệu, ví dụ và trích dẫn trong Luận văn đảm bảo tính chính xác, tin cậy và trung thực. Tôi đã hoàn thành tất cả các môn học và đã thanh toán tất cả các nghĩa vụ tài chính theo quy định của Khoa Luật Đại học Quốc gia Hà Nội.

Vậy tôi viết Lời cam đoan này đề nghị Khoa Luật xem xét để tôi có thể bảo vệ Luận văn.

Tôi xin chân thành cảm ơn!

NGƯỜI CAM ĐOAN

Nguyễn Tiến Đạt

Trang phụ bìa Lời cam đoan Mục lục

Danh mục biểu đồ

MỤC LỤC

Trang

MỞ ĐẦU 1

Chương 1: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ THUẾ NHẬP KHẨU VÀ BIỆN PHÁP PHÁP LÝ CHỐNG THẤT THU THUẾ NHẬP KHẨU 4

1.1. Những vấn đề lý luận về thuế nhập khẩu 4

1.1.1. Khái niệm và đặc điểm của thuế nhập khẩu 4

1.1.2. Vai trò của thuế nhập khẩu 6

1.1.3. Vấn đề thất thu thuế nhập khẩu và sự cần thiết phải chống thất thu thuế nhập khẩu 10

1.2. Những vấn đề lý luận về biện pháp pháp lý chống thất thu thuế nhập khẩu 13

1.2.1. Khái niệm và đặc trưng của biện pháp pháp lý 13

1.2.2. Các biện pháp pháp lý chống thất thu thuế nhập khẩu 16

1.3. Cơ sở pháp lý của việc áp dụng các biện pháp pháp lý chống thất thu thuế nhập khẩu ở Việt Nam 19

1.3.1. Các quy định về nghĩa vụ nộp thuế nhập khẩu 19

1.3.2. Các quy định về biện pháp chống thất thu thuế nhập khẩu 24

Kết luận chương 1 41

Chương 2: THỰC TIỄN THỰC HIỆN CÁC BIỆN PHÁP PHÁP LÝ CHỐNG THẤT THU THUẾ NHẬP KHẨU Ở VIỆT NAM VÀ MỘT SỐ KIẾN NGHỊ 42

2.1. Thực tiễn thực hiện các biện pháp pháp lý chống thất thu thuế nhập khẩu ở Việt Nam 42

2.1.1. Thực tiễn thực hiện biện pháp ban hành các quy định về chống thất thu thuế nhập khẩu 42

2.1.2. Thực tiễn áp dụng các biện pháp thanh tra, kiểm tra; xử lý vi phạm nghĩa vụ thuế nhập khẩu và buộc bồi thường thiệt hại 48

2.1.3. Đánh giá kết quả thực hiện các biện pháp pháp lý chống thất thu thuế nhập khẩu ở Việt Nam 56

2.2. Một số kiến nghị nhằm nâng cao hiệu quả áp dụng áp dụng các biện pháp pháp lý chống thất thu thuế nhập khẩu ở Việt Nam 74

2.2.1. Hoàn thiện pháp luật về chống thất thu thuế nhập khẩu 74

2.2.2. Nâng cao hiệu quả công tác thanh tra, kiểm tra; xử lý vi phạm nghĩa vụ nộp thuế nhập khẩu 81

2.2.3. Tăng cường công tác thu hồi nợ thuế nhập khẩu 86

2.2.4. Nâng cao ý thức pháp luật của người dân và cán bộ, công chức 87

Kết luận chương 2 89

KẾT LUẬN 90

DANH MỤC TÀI LIỆU THAM KHẢO 92

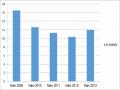

DANH MỤC BIỂU ĐỒ

Tên biểu đồ | Trang | |

Biểu đồ 1.1: | Mức độ đóng góp vào ngân sách Nhà nước từ hoạt động xuất nhập khẩu | 7 |

Biểu đồ 1.2: | Kim ngạch xuất nhập khẩu | 8 |

Có thể bạn quan tâm!

-

Các biện pháp pháp lý chống thất thu thuế nhập khẩu ở nước ta hiện nay - 2

Các biện pháp pháp lý chống thất thu thuế nhập khẩu ở nước ta hiện nay - 2 -

Những Vấn Đề Lý Luận Về Biện Pháp Pháp Lý Chống Thất Thu Thuế Nhập Khẩu

Những Vấn Đề Lý Luận Về Biện Pháp Pháp Lý Chống Thất Thu Thuế Nhập Khẩu -

Cơ Sở Pháp Lý Của Việc Áp Dụng Các Biện Pháp Pháp Lý Chống Thất Thu Thuế Nhập Khẩu Ở Việt Nam

Cơ Sở Pháp Lý Của Việc Áp Dụng Các Biện Pháp Pháp Lý Chống Thất Thu Thuế Nhập Khẩu Ở Việt Nam

Xem toàn bộ 112 trang tài liệu này.

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Đối với quốc gia có nền kinh tế đang phát triển như Việt Nam, thuế nhập khẩu đóng góp rất lớn vào nguồn thu ngân sách Nhà nước, đồng thời cũng là một trong các phương tiện để Nhà nước thực hiện chức năng quản lý của mình. Tuy nhiên, đây cũng là một môi trường thu hút nhiều gian lận thương mại do lợi ích của nó đem lại rất lớn. Trong bối cảnh quá trình hội nhập kinh tế thế giới đang diễn ra trên phạm vi rộng lớn và sâu sắc. Ngày càng có nhiều quốc gia, vùng lãnh thổ có quan hệ thương mại với Việt Nam, nhờ đó mà kim ngạch xuất nhập khẩu của Việt Nam những năm vừa qua không ngừng tăng lên nhanh chóng cả về số quy mô, loại hình xuất nhập khẩu và mặt hàng xuất nhập khẩu. Tuy nhiên, song song với nó là sự phát triển của các thủ đoạn gian lận thương mại, trốn thuế ngày càng tinh vi và phức tạp. Bên cạnh đó, còn có nhiều nguyên nhân khác về chính sách và quản lý gây thất thu thuế nhập khẩu cho ngân sách Nhà nước, từ đó gây ảnh hưởng tiêu cực đến nhiều mặt của một quốc gia. Đặc biệt đối với Việt Nam có nhu cầu nhập khẩu lớn, do vậy thất thu thuế nhập khẩu đối với nước ta càng là vấn đề nổi cộm hơn. Do đó, việc tìm ra các giải pháp để chống thất thu thuế nhập khẩu là một trong những nội dung hết sức quan trọng, cần thiết và cấp bách hiện nay. Mỗi quốc gia đều cố gắng áp dụng nhiều biện pháp khác nhau để chống thất thu thuế nhập khẩu, trong đó có các biện pháp pháp lý. Đây là lý do để tôi quyết định chọn đề tài “Các biện pháp pháp lý chống thất thu thuế nhập khẩu ở nước ta hiện nay” làm luận văn tốt nghiệp thạc sĩ cho mình.

2. Tình hình nghiên cứu đề tài

Ở Việt Nam, thuế nhập khẩu đóng vai trò cung cấp tỷ lệ lớn nguồn thu của ngân sách Nhà nước hàng năm, đồng thời là một trong các phương tiện để

Nhà nước thực hiện chức năng quản lý của mình. Tuy nhiên, thực tế cho thấy hiện nay tình trạng thất thu thuế nhập khẩu đang có những diễn biến phức tạp, thông qua nhiều hình thức khác nhau, trong đó chủ yếu là đối tượng nộp thuế lợi dụng kẽ hở của pháp luật để có hành vi gian lận nhằm trốn thuế nhập khẩu.

Trong tình hình thu thuế nhập khẩu còn nhiều bất cập như hiện nay, đã có một số đề tài nghiên cứu về chống thất thu thuế nhập khẩu như:

- “Chống gian lận thương mại qua giá trong hoạt động nhập khẩu ở Việt Nam” Luận văn thạc sỹ của Nguyễn Thị Thủy (Năm 2008).

- “Đấu tranh phòng, chống tội phạm buôn lậu ở nước ta - thực trạng và giải pháp” Luận văn thạc sỹ của Hoàng Anh Tuấn (Năm 2003).

- "Thất thu thuế qua mã số hàng hóa xuất khẩu, nhập khẩu tại cục Hải quan tỉnh Hà Giang" Luận văn thạc sỹ của Nguyễn Bích Thủy (Năm 2015)

- "Trách nhiệm pháp lý của đối tượng nộp thuế đối với các hành vi vi phạm pháp luật hải quan về thuế xuất khẩu, thuế nhập khẩu" Luận văn thạc sỹ của Đào Thịnh Vinh (Năm 2011).

Có thể nhận thấy, mặc dù có khá nhiều nghiên cứu liên quan đến thuế nhập khẩu nhưng đề tài nghiên cứu về các biện pháp pháp lý chống thất thu thuế nhập khẩu thì chưa nhiều, chưa nhận được sự quan tâm của các nhà nghiên cứu ở trong và ngoài nước, đặc biệt là các đề tài nghiên cứu dưới dạng luận văn thạc sĩ luật học. Vì thế, đây là cơ hội để tác giả lựa chọn và thực hiện đề tài này trong bối cảnh hiện nay ở Việt Nam.

3. Mục đích, đối tượng và phạm vi nghiên cứu của đề tài

Mục đích nghiên cứu của đề tài là nhằm phân tích, làm rõ một số vấn đề lý luận và thực tiễn về các biện pháp pháp lý chống thất thu thuế nhập khẩu, trên cơ sở đó kiến nghị các giải pháp khắc phục những bất cập còn tồn tại, đảm bảo nguồn thu từ thuế nhập khẩu.

Đối tượng nghiên cứu của đề tài là các quan điểm, học thuyết về thuế