trường bất động sản trước đây còn nhỏ bé, tiềm năng ít nhưng đến nay đã tăng nhanh cả về số lượng, vốn, chất xám và kinh nghiệm. Các nhà đầu tư nước ngoài tiềm năng cũng đã hướng tới thị trường bất động sản nước ta như một sự đầu tư dài hạn. Do đó, lượng vốn đổ vào thị trường bất động sản cũng hết sức dồi dào: vốn chủ đầu tư dự án, vốn vay ngân hàng, vốn huy động trước của người mua, vốn đầu cơ và tích trữ trong nhà đất. Đặc biệt là sự bơm tiền của hệ thống ngân hàng.

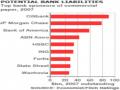

Thời điểm cuối năm 2007, các ngân hàng đua nhau cạnh tranh cho vay đầu tư bất động sản. Sacombank trở thành ngân hàng có số lượng đối tác liên kết lớn nhất như Phú Mỹ Hưng, công ty Phát triển nhà Thủ Đức… Ngân hàng Eximbank cũng ký hợp đồng liên kết bất động sản với Phú Mỹ Hưng, Vạn Phát Hưng và Intresco. Để thu hút khách hàng, các ngân hàng đưa ra lãi suất khá hấp dẫn, chỉ 0,98% – 0,99%/tháng với thời hạn 15 – 25 năm, trong đó có 3 năm ân hạn [36]. Bên cạnh việc cho vay mua BĐS, các ngân hàng cũng đẩy mạnh việc tài trợ cho các công ty BĐS để triển khai dự án. Nhiều ngân hàng đã cho các doanh nghiệp vay vốn đầu tư vào thị trường bất động sản với một hạn mức nhất định sau khi đã xem xét kỹ nhu cầu đầu tư và hiệu quả kinh doanh của dự án. Thậm chí, ngân hàng nước ngoài cũng vào cuộc để giành thị phần này, chẳng hạn như HSBC đã cho Phú Mỹ Hưng vay đến 21 triệu USD để phát triển các dự án mới. Tổng dư nợ cho vay đầu tư vào bất động sản cuối năm 2007 đã đạt 36.000 tỷ đồng. Không chỉ trong nước, tổng vốn đầu tư nước ngoài trên địa bàn thành phố Hồ Chí Minh năm 2007 đạt hơn 2 tỷ USD thì có đến 80% đầu tư vào bất động sản [37].

Sự đồng loạt đổ vốn vào kênh bất động sản đã đẩy giá nhà, đất trong thành phố cũng như các khu vực lân cận như Bình Dương, Đồng Nai, Bà Rịa

– Vũng Tàu tăng bình quân 300% trong vòng chưa đến 15 tháng làm hình thành bong bóng nhà đất trong thời gian vừa qua. Thị trường bất động sản

trong thời điểm hiện nay đang thu hút khoảng 35.000 tỷ đồng vốn của ngân hàng, tương đương khoảng 10% tổng dư nợ của hệ thống. Đến cuối năm 2007, dư nợ bất động sản của ngân hàng An Bình lên đến 1200 tỷ đồng, chiếm trên 20% tổng dư nợ. Các ngân hàng Sài gòn Thương Tín, Kỹ Thương, Á Châu… cũng có tỷ lệ dư nợ trong bất động sản từ 20% trở lên. Theo Bộ tài nguyên và Môi trường, hiện số vốn đầu tư vào kinh doanh bất động sản ở nước ta có tới trên 60% là tiền vay ngân hàng [28]. Mặc dù tỷ lệ dư nợ của các ngân hàng về mảng tín dụng bất động sản chưa phải quá lớn trong toàn bộ hệ thống tín dụng của ngân hàng nhưng nó cũng đưa ra một cảnh báo như trong trường hợp của Mỹ, khi “bong bóng bất động sản” xì hơi sẽ kéo theo sự sụp đổ dây chuyền của hệ thống ngân hàng, và có tác động không nhỏ đến toàn bộ nền kinh tế.

2.4. Ảnh hưởng của các chính sách tiền tệ về lãi suất

Như chúng ta đã chứng kiến, việc thay đổi lãi suất liên tục của FED đã có tác động lớn đến thị trường bất động sản của Mỹ. Năm 2001, sau khi FED 11 lần cắt giảm lãi suất từ 6,5% xuống còn 1,75% nhằm vực dậy nền kinh tế đang trên đà suy thoái, thị trường bất động sản ngay lập tức đã nóng lên và kéo dài tình trạng bong bóng cho tới giữa năm 2005. Nhưng khi nền kinh tế có dấu hiệu tăng trưởng quá nóng, FED tăng lãi suất để kiềm chế lạm phát khiến cho thị trường không kịp phản ứng, đặc biệt là những người vay thế chấp dưới chuẩn không có khả năng trả các khoản lãi và nợ đến hạn. Bong bóng bất động sản bị vỡ tung, kéo theo đó là sự sụp đổ của cả hệ thống cho vay thế chấp khổng lồ của Mỹ. Các tổ chức tài chính cũng chịu thiệt hại nặng nề.

Có thể bạn quan tâm!

-

Tác Động Tới Thị Trường Tài Chính Thế Giới

Tác Động Tới Thị Trường Tài Chính Thế Giới -

Thực Trạng Thị Trường Bất Động Sản Việt Nam Giai Đoạn 2001 -3/2008 Và Nguyên Nhân Dẫn Đến Thực Trạng Đó.

Thực Trạng Thị Trường Bất Động Sản Việt Nam Giai Đoạn 2001 -3/2008 Và Nguyên Nhân Dẫn Đến Thực Trạng Đó. -

Một Số Bài Học Rút Ra Từ Khủng Hoảng Bất Động Sản Ở Mỹ Có Thể Áp Dụng Cho Việt Nam

Một Số Bài Học Rút Ra Từ Khủng Hoảng Bất Động Sản Ở Mỹ Có Thể Áp Dụng Cho Việt Nam -

Các Giải Pháp Đề Xuất Để Nâng Cao Hiệu Quả Của Thị Trường Bất Động Sản Việt Nam Nhằm Tránh Nguy Cơ Vỡ “Bong Bóng”

Các Giải Pháp Đề Xuất Để Nâng Cao Hiệu Quả Của Thị Trường Bất Động Sản Việt Nam Nhằm Tránh Nguy Cơ Vỡ “Bong Bóng” -

Bong bóng bất động sản ở Mỹ giai đoạn 2001 - 3/ 2008 và bài học cho Việt Nam - 13

Bong bóng bất động sản ở Mỹ giai đoạn 2001 - 3/ 2008 và bài học cho Việt Nam - 13 -

Bong bóng bất động sản ở Mỹ giai đoạn 2001 - 3/ 2008 và bài học cho Việt Nam - 14

Bong bóng bất động sản ở Mỹ giai đoạn 2001 - 3/ 2008 và bài học cho Việt Nam - 14

Xem toàn bộ 120 trang tài liệu này.

Ở Việt Nam, mối liên hệ đó cũng không nhỏ. Cũng với mục tiêu kiềm chế lạm phát, tháng 2/2008, ngân hàng Nhà nước đã đưa ra một loạt các chính sách thắt chặt tiền tệ khá “mạnh tay”:

- Quyết định tăng tỷ lệ dự trữ bắt buộc từ 10% lên 11%, mở rộng thêm phạm vi tiền gửi dự trữ bắt buộc và ngân hàng Nông Nghiệp và Phát Triển Nông Thôn cũng phải thực hiện tỷ lệ dự trữ bắt buộc. Theo đó, từ đầu tháng 2/2008, tổng cộng có gần 20000 tỷ đồng các ngân hàng thương mại phải nộp dự trữ bắt buộc tăng thêm cho ngân hàng Nhà nước.

- Ngày 15/2/2008, ngân hàng Nhà nước công bố quyết định phát hành 20300 tỷ đồng tín phiếu ngân hàng bắt buộc. Các ngân hàng phải mua 20300 tỷ đồng tín phiếu cùng một lúc, gấp từ 20 – 40 lần so với mức 500 tỷ – 1000 tỷ đồng tín phiếu trong các phiên đấu thầu thường kỳ. Không những thế, nếu như các tín phiếu trước đây được giao dịch trên thị trường mở với ngân hàng Nhà nước để được vay tái cấp vốn thì quyết định lần này ngân hàng Nhà nước nói rõ là không được vay tái cấp vốn. Do dó, các ngân hàng thương mại khi thiếu hụt tạm thời thanh khoản cũng không thể sử dụng tín phiếu mình đang sở hữu để vay tái cấp vốn ngắn hạn 1- 2 tuần tại ngân hàng Nhà nước. Kỳ hạn của tín phiếu khá dài tới 364 ngày hay gần 1 năm.

- Từ tháng 2/2008, các loại lãi suất chủ đạo của ngân hàng Nhà nước tăng cao hơn trước. Theo đó, lãi suất cơ bản tăng từ 8,25%/năm lên 8,75/năm, lãi suất tái cấp vốn tăng từ 6,5%/năm lên 7,5%/năm và lãi suất chiết khấu tăng từ 4,5%/năm lên 6,0%/năm. [34]

Trong bối cảnh cung tiền Đồng ngày một cạn dần bởi các chính sách thắt chặt tiền tệ nhằm kiềm chế lạm phát của ngân hàng Nhà nước, còn cầu vốn vẫn gia tăng theo độ nóng của thị trường bất động sản và vàng, các ngân hàng đã buộc phải tăng lãi suất tiền gửi nhằm thu hút khách hàng. Chỉ trong vòng một tuần đầu của năm 2008, đã có hơn 10 ngân hàng tăng lãi suất huy động tiết kiệm lên mức 10%/năm. Trong đó có OCB, SCB, ACB, Techcombank, Eximbank… Ngân hàng SHB bắt đầu từ 15/2/2008 cũng bắt đầu tăng lãi suất tiền gửi VND trên toàn hệ thống. Theo đó, khách hàng gửi tiết kiệm kỳ hạn

tại ngân hàng khu vực Đồng bằng sông Cửu Long là 0,795%, khu vực miền Nam là 0,72%. SEA Bank cũng tăng lãi suất VND kể từ 15/2 với kỳ hạn 3 tháng là 9,12%, 6 tháng là 9,24% và 12 tháng là 9,9% [39]. Bảng lãi suất tiền gửi VND của các ngân hàng tăng lên theo từng ngày dẫn đến một cuộc đua huy động vốn hết sức sôi động. Ngoài ra, các ngân hàng còn tung ra những sản phẩm rất hấp dẫn để thu hút thêm vốn VND như sản phẩm “tiền gửi bù lạm phát” của VP Bank. Theo đó, khách hàng sẽ được ngân hàng bù thêm một phần hoặc toàn bộ phần chênh lệch lãi suất khi tỷ lệ lạm phát thực tế lớn hơn lãi suất ban đầu.

Những chính sách thắt chặt tiền tệ của ngân hàng Nhà nước khiến cho toàn bộ hệ thống ngân hàng bị rung động, đặc biệt là với với các ngân hàng có tỷ lệ dư nợ cho vay đầu tư bất động sản ở mức cao. Các ngân hàng bị đặt dưới một áp lực nặng nề phải đẩy nhanh tiến trình thu hồi nợ cho vay nếu không muốn bị đổ vỡ. Nhiều ngân hàng có tỷ lệ dư nợ cho vay BĐS lên đến 30% – 40% trên tổng dư nợ, thậm chí còn cao hơn. Chính việc đua nhau bơm vốn cho thị trường bất động sản những tháng cuối năm 2007 đã nhanh chóng đẩy giá nhà, đất tăng cao. Và rủi ro đối với các ngân hàng cũng rất cao, vì sức nóng của thị trường BĐS chủ yếu là tăng ảo do đầu cơ kiếm lời.

Tình hình này đã tác động trực tiếp đến thị trường bất động sản. Giá bất động sản tăng đã góp phần làm tăng tốc độ lạm phát. Nhà đầu tư phát triển bất động sản cũng sẽ gặp khó khăn, hoặc sẽ phải ngưng triển khai dự án vì không gánh nổi tiền lãi ngân hàng, hoặc nếu cứ tiếp tục xây dựng thì sẽ phải tăng giá đầu ra. Còn người mua nhà thì cũng sẽ sợ, không dám vay, hoặc đã vay rồi thì lại gặp khó khăn hơn trong việc thanh toán. Người đầu tư kinh doanh bất động sản chắc chắn sẽ buộc phải rút khỏi thị trường khi lãi suất tiền vay vượt cao hơn cả mức lợi nhuận kinh doanh của họ. Điều này cũng giống như trong trường hợp của Mỹ. Kiềm chế lạm phát là một điều thiết yếu. Tuy nhiên, với

những biện pháp kiềm chế lạm phát như trên, thị trường bất động sản đã giảm nhiệt, giá chững lại, khối lượng giao dịch cũng đã giảm. Bong bóng đang bắt đầu xì hơi. Nếu trong thời gian tới, bong bóng vỡ, giá bất động sản giảm đột ngột, những người đi vay mà chủ yếu là để đầu cơ kiếm lời không bán được, không có khả năng thu hồi vốn, dẫn tới việc không thể trả lãi và thanh toán những khoản nợ đến hạn, liệu có xảy ra một tình trạng tương tự như nước Mỹ. Có lẽ sẽ không có cảnh những người dân bị xiết nợ, tịch thu và phát mại tài sản, đẩy ra ngoài đường tràn lan như trên đất Mỹ, do ở Việt Nam chưa phát triển hình thức cho vay thế chấp dưới chuẩn. Tuy nhiên, hậu quả chắc chắn sẽ xảy ra với các nhà đầu cơ, các công ty nhà đất và các ngân hàng. Điều này ắt hẳn sẽ kéo theo sự rung chuyển toàn bộ hệ thống tài chính và cả nền kinh tế.

3. Bài học kinh nghiệm rút ra từ cuộc khủng hoảng bất động sản ở Mỹ có thể áp dụng cho Việt Nam

3.1. Bài học về tâm lý người dân

Khi thị trường bất động sản bùng nổ, người dân đua nhau mua nhà, tuy nhiên, nguồn vốn chủ yếu lại từ các khoản vay mượn nên khi thị trường biến động lớn, người dân sẽ gánh chịu nhiều rủi ro.

Người Việt Nam và người Mỹ đều có tâm lý thích mua nhà, nhưng khác với người Mỹ đa phần mua nhà để ở và sinh sống, người Việt Nam lại mua nhà để đầu cơ kiếm lời thông qua phần chênh lệch. Nhu cầu của người dân có ảnh hưởng rất lớn đến giá cả và khối lượng giao dịch của thị trường. Nhất là ở Việt Nam, khi mà tỷ lệ đầu cơ bất động sản rất cao, ở mức 60%. Yếu tố đầu cơ ở một số giai đoạn đã tạo ra các khoản siêu lợi nhuận và chính lợi nhuận đã tác động lớn đến tâm lý người dân, hút cả xã hội vào cuộc đua kinh doanh, đầu cơ bất động sản. Sự sốt sắng của hàng vạn nhà đầu tư không chuyên đã tạo ra sự đột biến về giá cả. Kết quả là sau mỗi lần quay vòng đổi chủ, giá đất lại vượt xa hơn giá trị thực sự của nó, tạo nên tình trạng bong

bóng trên thị trường. Điều này đã khiến cho thị trường bất động sản Việt Nam mặc dù trong thời gian qua cầu tăng cao nhưng đa phần vẫn là cầu ảo. Những người thực sự có nhu cầu thì lại khó có khả năng mua nhà. Việc mua nhà ở Mỹ và Việt Nam mặc dù với mục đích khác nhau nhưng chủ yếu đều mua bằng tiền đi vay mượn và thế chấp. Khi lãi suất cho vay của ngân hàng tăng, người mua nhà dù với mục đích nào cũng sẽ gặp khó khăn trong việc trả lãi và thanh toán các khoản nợ đến hạn. Do đó, để bình ổn tâm lý người dân, hạn chế tình trạng đầu cơ, các cơ quan Nhà nước có thẩm quyền cần có các biện pháp quy định hợp lý và sử dụng có hiệu quả hơn công cụ tài chính trong quản lý nhà nước về đất đai.

3.2. Bài học về hình thức tín dụng bất động sản: cho vay thế chấp dưới chuẩn

Việc mở rộng những hình thức tín dụng bất động sản không lành mạnh (sản phẩm cho vay thế chấp dưới chuẩn) sẽ tạo nguy cơ về rủi ro thanh khoản cho hệ thống ngân hàng, đe doạ đến toàn bộ thị trường tài chính và thị trường chứng khoán.

Sản phẩm cho vay thế chấp dưới chuẩn có rủi ro cao, nhưng cũng vì thế mà lãi suất cũng cao. Không những thế, thông qua nghiệp vụ chứng khoán hoá, ngân hàng đã thực hiện việc “đóng gói” các khoản vay thế chấp này thành những “gói trái phiếu” được giao dịch trên thị trường chứng khoán. Ngân hàng càng mở rộng danh mục tín dụng bất động sản thì càng đóng được nhiều gói, lợi nhuận cũng vì thế mà càng cao. Do đó, các ngân hàng đã không ngần ngại mở rộng vào thị trường những người có thu nhập thấp nhằm thu được nhiều lợi nhuận hơn và “đóng” được nhiều gói trái phiếu hơn. Lượng nợ xấu trong các ngân hàng cũng theo đó mà tăng vọt. Tuy nhiên, khi những người vay thế chấp dưới chuẩn này không có khả năng trả nợ, các ngân hàng bị kẹt vốn, tính thanh khoản giảm do lượng nợ xấu đã quá lớn. Việc tịch thu,

phát mãi tài sản chỉ bù đắp được một phần tổn thất do giá nhà lúc đó đã giảm nhiều so với thời điểm cho vay. Thị trường chứng khoán cũng không tránh khỏi ảnh hưởng. Khi danh mục tín dụng được đảm bảo bằng các khoản vay thế chấp hoạt động không tốt, các gói trái phiếu này cũng theo đó mà giảm giá trị. Không những thế, khi các ngân hàng đang gặp khó khăn về vốn và tính thanh khoản do sự sụt giảm trên thị trường bất động sản cũng khó có khả năng tiếp tục bơm tiền vào thị trường chứng khoán được như trước.

Hình thức cho vay thế chấp ở Việt Nam mới chỉ manh nha xuất hiện vào nửa cuối năm 2007, tuy nhiên, từ bài học về cho vay thế chấp mua nhà ở Mỹ có thể thấy khi thực hiện nghiệp vụ vay thế chấp phát sinh nhiều rủi ro cho cả ngân hàng và người đi vay. Cho tới nay, mặc dù chưa có thông tin về việc có tồn tại hay không hình thức cho vay thế chấp dưới chuẩn ở Việt Nam, nhưng đã có những dấu hiệu về sự lỏng lẻo trong các thủ tục thẩm định. Do đó, cần có những biện pháp để kiểm soát chặt chẽ các quy định về thẩm định tín dụng, nhất là đối với tín dụng bất động sản, do đây thường là những khoản vay lớn và nhiều rủi ro.

3.3. Bài học về biện pháp tăng nguồn vốn cho thị trường bất động sản

Việc liên kết và tham gia của nhiều tổ chức tài chính một mặt sẽ làm tăng đáng kể nguồn vốn cung cấp cho thị trường bất động sản, nhưng mặt khác cũng gánh chịu rủi ro là dễ rơi vào tình trạng “hiệu ứng dây chuyền”, vì với mối liên thông chặt chẽ như vậy, chỉ cần một khâu gặp trục trặc sẽ dẫn đến sự ngưng trệ của các khâu khác.

Để tăng vốn cho thị trường bất động sản, ngoài những khoản tín dụng truyền thống, các ngân hàng đã kết hợp với các công ty tài chính, công ty tài trợ địa ốc, các công ty đặc biệt và các nhà đầu tư chứng khoán để thực hiện nghiệp vụ chứng khoán hoá danh mục tín dụng bất động sản. Nguồn vốn cho

thị trường bất động sản bây giờ lại được tăng thêm từ vốn bên thị trường chứng khoán thông qua các trái phiếu được đảm bảo bằng danh mục tín dụng bất động sản. Mối liên kết này rất chặt chẽ và đã làm tăng đáng kể lượng vốn cho thị trường bất động sản. Tuy nhiên, khi khách hàng là người đi vay để mua nhà không có khả năng trả nợ, tất cả các thành phần của dây chuyền này, từ công ty tài chính, công ty tài trợ địa ốc, ngân hàng, các nhà đầu tư trên thị trường chứng khoán đều phải gánh chịu những tổn thất nặng nề.

Ở Việt Nam, việc cung cấp vốn cho thị trường bất động sản thời gian gần đây chủ yếu là từ các khoản vay ngân hàng. Việc kết hợp các tổ chức và thực hiện nghiệp vụ chứng khoán hoá mặc dù chưa phát triển ở Việt Nam nhưng hiện đang là xu thế chung trên thế giới. Đây là một trong những biện pháp hiệu quả để huy động vốn từ nhiều nguồn cho thị trường bất động sản. Tuy nhiên, từ bài học của Mỹ, nếu Việt Nam muốn thực hiện biện pháp này thì cần đảm bảo tất cả các thành phần trong hệ thống này phải hoạt động tốt và lành mạnh để tránh gặp phải những rủi ro đáng tiếc có thể xảy ra.

3.4. Bài học về tác động của các chính sách điều tiết của Nhà nước

Các chính sách tài chính – tiền tệ có ảnh hưởng lớn tới thị trường bất động sản. Nó có thể khiến cho thị trường nóng lên nhanh chóng rồi lại đột ngột suy giảm.

Lãi suất liên bang ở Mỹ giảm khiến cho lãi suất vay thế chấp có điều chỉnh cũng giảm. Người dân ồ ạt mua nhà bằng các khoản vay thế chấp, đẩy giá nhà lên cao. Khi lãi suất tăng, mức lãi suất điều chỉnh của các khoản vay này cũng vì thế mà tăng theo. Thị trường bất động sản sụt giảm, giá nhà rớt xuống nhanh chóng. Những người đi vay thế chấp mua nhà, nhất là những người vay thế chấp dưới chuẩn không có khả năng trả lãi và thanh toán các khoản nợ đến hạn thì phải đối mặt với nguy cơ bị tịch thu nhà. Như vậy, việc