Hình 2.3 - Thẻ ghi nợ nội địa của BIDV

Bảng 2.1- Hạn mức giao dịch trong ngày của thẻ ATM –BIDV:

Hạn mức rút tiền mặt | Hạn mức chuyển khoản nội bộ | ||||

Số tiền rút tối đa 1 lần | Số tiền rút tối đa/ngày | Số lần rút tối đa /ngày | Số tiền chuyển khoản tối đa/ngày | Số lần chuyển khoản tối đa /ngày | |

Harmony | 5.000.000 đ | 40.000.000 | 40 | 100.000.000 đ | 40 |

Etrans 365+ | 5.000.000 đ | 20.000.000 | 20 | 40.000.000 đ | 20 |

Moving | 5.000.000 đ | 15.000.000 | 15 | 20.000.000 đ | 15 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Chất Lượng, Dịch Vụ Khách Hàng Và Maketing

Mối Quan Hệ Giữa Chất Lượng, Dịch Vụ Khách Hàng Và Maketing -

Khoảng Cách Giữa Thực Tế Cung Ứng Dịch Vụ Và Thông Tin Thông Báo Cho Khách Hàng

Khoảng Cách Giữa Thực Tế Cung Ứng Dịch Vụ Và Thông Tin Thông Báo Cho Khách Hàng -

Giới Thiệu Về Ngân Hàngtmcp Đầu Tư Và Phát Triển Hòa Bình .

Giới Thiệu Về Ngân Hàngtmcp Đầu Tư Và Phát Triển Hòa Bình . -

Đánh Giá Thực Trạng Dịch Vụ Thẻ Atm Hiện Nay Tại Bidv Hòa Bình

Đánh Giá Thực Trạng Dịch Vụ Thẻ Atm Hiện Nay Tại Bidv Hòa Bình -

Đánh Giá Của Khách Hàng Về Sự Cảm Thông, Thấu Hiểu

Đánh Giá Của Khách Hàng Về Sự Cảm Thông, Thấu Hiểu -

Đánh Giá Của Đối Tượng Khảo Sát Về Hình Ảnh Của Dịch Vụ

Đánh Giá Của Đối Tượng Khảo Sát Về Hình Ảnh Của Dịch Vụ

Xem toàn bộ 120 trang tài liệu này.

2.2. Số lượng thẻ được phát hành và doanh số dịch vụ thẻ:

Thực hiện chủ trương của BIDV về việc đầy mạnh hoạt động phát hành thẻ, trong những năm qua số lượng thẻ phát hành tại BIDV Hoà Bình tăng qua các năm. Tuy nhiên, với đặc điểm là một tỉnh miền núi, dân cư phân tán, trình độ dân trí còn

thấp, kinh tế phát triển chậm. Nên số lượng thẻ phát hành chủ yếu là thẻ ghi nợ nội địa, số lượng thẻ tín dụng và ghi nợ quốc tế chiếm tỷ trọng rất thấp trong số lượng thẻ đã phát hành. Đồng nghĩa với đó doanh số thu từ dịch vụ thẻ thu chủ yếu từ dịch vụ thẻ ghi nợ nội địa.

Bảng 2.2 - Số lượng thẻ ghi nợ nội địa phát hành và doanh thu từ dịch vụ thẻ qua các năm.

2007 | 2008 | 2009 | 2010 | 2011 | |

Số lượng thẻ phát hành (chiếc) | 1.025 | 3.173 | 4.831 | 3.104 | 1.879 |

Tăng trưởng ( %) | - | 210 | 52 | -36 | -39 |

Doanh thu dịch vụ thẻ (đồng) | 39.489.150 | 124.709.000 | 179.206.250 | 241.518.850 | 365.835.70 0 |

Tăng trưởng (%) | - | 215 | 43 | 35 | 51 |

Qua bảng trên, ta thấy số lượng thẻ ghi nợ nội địa tăng trưởng không đồng đều qua các năm, đỉnh điểm là năm 2008 ( tăng 210 % so với năm 2007) thẻ ghi nợ nội địa mới được triển khai tại tỉnh Hòa Bình, tại thời điểm đó thẻ ghi nợ của BIDV thể hiện sự vượt trội so với thẻ của ngân hàng NN & PTNT (Agribank) và có sự chiếm lĩnh thị trường. Tuy nhiên về sau thì tình hình phát triển thẻ ngày càng bão hòa , mức tăng trưởng đã có sự giảm sút từ năm 2010 do thời điểm này ngân hàng Viettinbank và VPBank mở chi nhánh tại tỉnh Hòa Bình nên đã áp dụng nhiều chính sách hấp dẫn nhằm chiếm lĩnh thị trường như : Miễn phí phát hành thẻ, tặng tiền vào tài khoản khách hàng, ... Do đó, đòi hỏi BIDV Hòa Bình phải có những giải pháp điều chỉnh linh hoạt trong chính sách đối với thẻ ghi nợ nội địa.

Doanh thu từ dịch vụ thẻ ATM cũng có sự tăng trưởng, doanh thu này đến từ: thu phí phát hành thẻ, thu phí banknet, thu phí thường niên, POS, … Điều đó cho thấy khách hàng đã chú ý đến việc dùng thẻ nhiều hơn và đã quan tâm tới các dịch vụ …

2.3 - Tình hình phát triển mạng lưới ĐVCNT

Nhằm khuyến khích khách hàng sử dụng thẻ để thanh toán khi mua sắm hàng hoá, dịch vụ ngân hàng cũng đã chú trọng việc đầu tư, mở rộng các cơ sở chấp nhận thẻ cho hình thức thẻ thanh toán nội địa, bao gồm các siêu thị, trung tâm thương mại, khách sạn, nhà hàng.... Với các chính sách ưu đãi về phí thanh toán thẻ dành cho các đơn vị chấp nhận thẻ nên trong năm 2011 đã lắp đặt được 06 máy POS tại các đơn vị này. Tuy nhiên, đây là hình thức thanh toán mới nên số lượng máy POS lắp đặt còn hạn chế.

2.4 - Hệ thống máy ATM của BIDV Hòa Bình

Tính đến thời điểm hiện nay, BIDV đã có hơn 2 triệu chủ thẻ ghi nợ nội địa, hơn 1000 máy ATM lắp đặt trải rộng trên toàn quốc tại các tỉnh, thành phố lớn, các trung tâm thương mại, công nghiệp sẵn sàng đáp ứng nhu cầu sử dụng thẻ của khách hàng trong và ngoài nước. Tại tỉnh Hòa Bình, đến hết thời điểm 30/6/2012 số máy đã lắp đạt là 9 máy, là ngân hàng có số lượng máy ATM nhiều nhất tại khu vực thành phố với số lượng chủ thẻ lên đến gần 2 vạn, trong đó có gần 200 đơn vị thanh toán lương qua dịch vụ thẻ ATM của BIDV Hoà Bình . Thời gian hoạt động của máy ATM luôn được đảm bảo phục vụ 24/24h. Điều này đã tạo thuận lợi thật sự cho khách hàng của ngân hàng.

2.5 - Đánh giá thực trạng dịch vụ thẻ ATM tại BIDV Hòa Bình theo mô hình SERVQUAL

Thẻ là một phương tiện thanh toán tiên tiến, thể hiện sự phát triển của hoạt động thanh toán và đặc biệt là việc ứng dụng khoa học kỹ thuật trong công nghệ ngân hàng cũng như thúc đẩy quá trình hội nhập với nền tài chính khu vực và thế giới. Nắm bắt được xu hướng đó, BIDV Hòa Bình đã và đang đẩy mạnh các dịch vụ ngân hàng bán lẻ trong đó có Dịch vụ thẻ. Với mục tiêu tăng cường phát triển hiệu quả hoạt động kinh doanh thẻ, phục vụ tối đa nhu cầu của khách hàng, cung cấp cho khách hàng nhiều sản phẩm chất lượng cao với tiện ích hiện đại và dịch vụ hoàn hảo.

2.5.1- Thông tin chính về đối tượng khảo sát

Khách hàng được khảo sát có độ tuổi khác nhau và giới tính cũng như nghề nghiệp khác nhau. Kết quả tổng hợp thông tin cá nhân các khách hàng được mô tả chi tiết như sau:

+ Về giới tính:

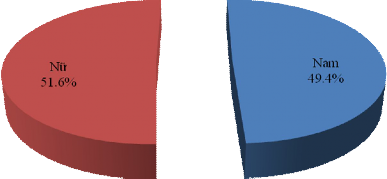

Bảng 2.3 - Phân bổ đối tượng khảo sát theo giới tính

Tần suất | Tỷ lệ phần trăm | Tỷ lệ phần trăm tích lũy | |

Nam | 153 | 49,4 | 49,4 |

Nữ | 157 | 50,6 | 100,0 |

Tổng số: | 310 | 100 |

Hình 2.4 - Phân bổ đối tượng khảo sát theo giới tính

Như vậy, có tổng cộng 153 khách hàng nam chiếm tỷ lệ 49,4% và khách hàng nữ là 157 chiếm tỷ lệ 50,6% trên tổng số 310 khách hàng được khảo sát.Từ kết quả trên, có thể thấy cơ cấu giới tính của khách hàng sử dụng dịch vụ thẻ ATM của BIDV Hòa Bình là tương đương nhau. Điều này cũng đồng nghĩa với việc sử dụng dịch vụ thẻ ATM không quá phụ thuộc vào giới tính của khách hàng sử dụng thẻ hay nhu cầu về sử dụng dịch vụ ATM của khách hàng nam và nữ là như nhau. Do

đó khi phát triển dịch vụ thẻ ATM, BIDV Hòa Bình không nên trú trọng quá vào các tính năng vượt trội cho khách hàng về giới tính như: họa tiết trên thẻ, dành riêng gam màu giành riêng cho nữ … mà nên dành nguồn lực này để phát triển các tính năng vượt trội của thẻ. Bên cạnh đó khi đưa ra một quyết định hợp lý liên quan đến thẻ, BIDV Hòa Bình cũng cần nghiên cứu kỹ đến cơ cấu khách hàng như: Giảm giá tại các tiệm Spa, hay quán nhậu …

+ Về độ tuổi:

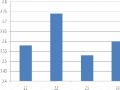

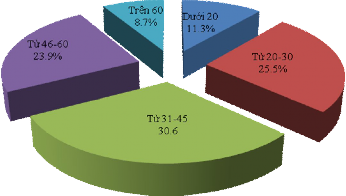

Bảng 2.4- Phân bổ đối tượng khảo sát theo độ tuổi

Tần số | Tỷ lệ phần trăm | Tỷ lệ phần trăm tích lũy | |

Dưới 20 | 35 | 11,3 | 11,3 |

Từ 20 - 30 | 79 | 25,5 | 36,8 |

Từ 31 – 45 | 95 | 30,6 | 67,4 |

Từ 46 – 60 | 74 | 23,9 | 91,3 |

Trên 60 | 27 | 8,7 | 100,0 |

Tổng số: | 310 | 100 |

Hình 2.5 - Phân bố đối tượng khảo sát theo độ tuổi

Từ bảng trên cho thấy, nhóm khách hàng thuộc nhóm tuổi dưới 20 chiếm tỷ lệ 11,3%; nhóm khách hàng thuộc tuổi từ 20-30 chiếm tỷ lệ 25,5%; nhóm khách hàng thuộc tuổi từ 31-45 chiếm tỷ lệ 30,6%; nhóm khách hàng thuộc tuổi từ 46-60 chiếm tỷ lệ 23,9% và nhóm khách hàng thuộc tuổi trên 60 chiếm tỷ lệ 8,7%. Qua các số liệu này cho thấy nhóm đối tượng khách hàng sử dụng thẻ ATM của BIDV Hòa Bình là những đối tượng trong độ tuổi từ 20 tuổi đến 60 tuổi chiếm tỷ lệ 80%, đây là những đối tượng trong độ tuổi lao động hầu hết được các đơn vị trả lương qua tài khoản, nắm bắt và rất quan tâm tới dịch vụ thẻ do vậy để phát triển mở rộng dịch vụ thẻ ATM thì BIDV cần quan tâm nắm bắt nhu cầu và nên tập trung phát triển mở rộng vào những nhóm đối tượng này, đặc biệt chú trọng vào việc phát triển dịch vụ trả lương qua tài khoản của các đơn vị và doanh nghiệp trên địa bàn.

+ Về trình độ học vấn:

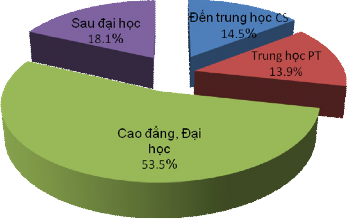

Bảng 2.5 - Phân bổ đối tượng khảo sát theo trình độ học vấn

Tần số | Tỷ lệ phần trăm | Tỷ lệ phần trăm tích lũy | |

Cao đẳng, đại học | 166 | 53,5 | 53,5 |

Sau đại học | 56 | 18,1 | 71,6 |

Trung học phổ thông | 43 | 13,9 | 85,5 |

Trung học cơ sở | 45 | 14,5 | 100,0 |

Tổng số: | 310 | 100 |

Hình 2.6 - Phân bố đối tượng khảo sát theo trình độ học vấn

Trình độ học vấn của khách hàng khảo sát được chia thành 4 nhóm, trong đó nhóm có trình độ đến trung học cơ sở có chiếm tỷ lệ 14,5%; nhóm có trình độ trung học phổ thông có chiếm tỷ lệ 13,9%; nhóm có trình độ cao đẳng đại học chiếm tỷ lệ 53,5%; nhóm khách hàng có trình độ sau đại học chiếm tỷ lệ 18,1%. Qua kết quả này, ta thấy nhóm khách hàng có trình độ học vấn cao đẳng, đại học và sau đại học chiếm tỷ lệ đa số lên đến 71,6% trong cơ cấu khách hàng sử dụng thẻ ATM của BIDV Hòa Bình. Điều này phẩn ánh rất rõ những khách hàng sử dụng dịch vụ ATM của Ngân hàng đều là những khách hàng đang công tác, làm việc lại các cơ quan, doanh nghiệp. Do đó để phát triển dịch vụ thẻ ATM, BIDV Hòa Bình cần tập trung phát triển những nhóm đối tượng này mà cụ thể là quan tâm tới việc phát triển dịch vụ trả lương qua tài khoản của các cơ quan, doanh nghiệp, đưa ra những tiện ích nhằm vào những nhóm đối tượng này để phát triển dịch vụ thẻ của Ngân hàng như: Miễn phí phát hành thẻ đối với đơn vị trả lương; cung cấp các dịch vụ phụ trợ online qua Internet khi khách hàng sử dụng thẻ …

+ Về thu nhập:

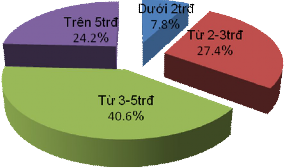

Bảng 2.6 - Phân bổ đối tượng khảo sát theo thu nhập

Tần số | Tỷ lệ phần trăm | Tỷ lệ phần trăm tích lũy | |

Dưới 2 tr.đ/tháng | 24 | 7,8 | 7,8 |

Từ 2-3 tr.đ/tháng | 85 | 27,4 | 35,2 |

Từ 3-5 tr.đ/tháng | 126 | 40,6 | 75,8 |

Trên 5 tr.đ/tháng | 75 | 24,2 | 100,0 |

Tổng số: | 310 | 100 |

Hình 2.7 - Phân bố đối tượng khảo sát theo thu nhập

Kết quả khảo sát thu nhập của 310 khách hàng cho thấy: nhóm khách hàng có thu nhập dưới 2 triệu đồng/ tháng có 24 khách hàng chiếm tỷ lệ 7,8%; nhóm khách hàng có thu nhập tử 2-3 triệu đồng / tháng có 85 khách hàng chiếm tỷ lệ 27,4%; nhóm khách hàng có thu nhập từ 3-5 triệu đồng / tháng có 126 khách hàng chiếm tỷ lệ 40,6%; nhóm khách hàng có thu nhập trên 5 triệu đồng / tháng có 75 khách hàng chiếm tỷ lệ 24,2%. Kết quả này cho thấy khách hàng sử dụng thẻ ATM đa phần có thu nhập cao so với mặt bằng chung thu nhập tại địa bàn (Thu nhập bình quân trên địa bàn là 1.767.400 đồng/tháng – Nguồn: niên giám thống kê tỉnh Hòa Bình năm 2011). Đặc biệt nhóm chiếm tỷ lệ cao nhất là nhóm khách hàng có thu nhập từ 3-5 triệu đồng/tháng, đây là nhóm khách hàng phần lớn đang làm việc tại các cơ quan, doanh nghiệp được hưởng lương và đơn vị đó trả qua thẻ. Do đó khi phát triển dịch vụ thẻ ATM tại Hòa Bình, BIDV Hòa Bình cần quan tâm phát triển phân khúc thi trường theo thu nhập đối với những nhóm đối tượng này. Bên cạnh đó nhóm khách hàng có thu nhập dưới 2 triệu đồng chiếm tỷ trọng nhỏ nhất là 7,8%, đây hầu hết là những khách hàng học sinh, sinh viên chỉ đơn thuần nhận tiền từ gia đình và thân nhân nên lượng luân chuyển không nhiều, Tuy nhiên đây là những khách hàng tiểm năng của Ngân hàng do đó chứng minh rằng BIDV Hòa Bình chưa thực sự quan tâm phát triển đối với nhóm khách hàng này, do đó để đa dạng trong phát triển dịch vụ thẻ BIDV Hòa Bình cần có chính sách ưu tiên khi phát triển nhóm khách hàng này.

+ Về nơi làm việc:

Bảng 2.7 - Phân bổ đối tượng khảo sát theo nơi làm việc

Tần số | Tỷ lệ phần trăm | Tỷ lệ phần trăm tích lũy | |

Doanh nghiệp tư nhân | 62 | 20,0 | 20,0 |

Doanh nghiệp nước ngoài | 40 | 12,9 | 32,9 |

Giáo viên, CNVC | 68 | 21,9 | 54,8 |

Doanh nghiệp nhà nước | 64 | 20,7 | 75,5 |

Học sinh, sinh viên | 21 | 6,8 | 82,3 |

Khác | 55 | 17,7 | 100 |