Đối với các doanh nghiệp dệt may trong nước cũng đã xây dựng cho mình các website bán hàng ở thị trường nội địa. Nhưng các Website này mới dừng lại ở việc giới thiệu, trao đổi thông tin còn việc thanh toán vẫn phải diễn ra theo phương thức thông thường. Chính vì vậy mà vẫn chưa thu hút được đông đảo người tiêu dùng

Đối với các sản phẩm hàng hiệu, các đại lý phân phối ưu tiên phương thức bán hàng qua cửa hàng hơn. Vì hình thức này khiến khách hàng tin tưởng hơn và tạo được không gian mua sắm sang trọng, thoải mái. Các nhãn hiệu thời trang chỉ dừng lại ở việc sử dụng phương tiện truyên thông online để giới thiệu và quảng bá hình ảnh. Thực tế cũng xuất hiện nhiều trang web bán hàng hiệu như thoitranghanghieu.com, nhưng chất lượng và nhãn hiệu của các mặt hàng này chưa được đảm bảo.

1.3. Đánh giá chung về mạng lưới phân phối hàng dệt may tại Việt Nam

1.3.1. Một số kết quả đạt được

Thứ nhất, trên thị trường dệt may Việt Nam hiện nay đã tồn tại các hệ thống phân phối hiện đại ví dụ như một loạt hệ thống các siêu thị tự chọn, các trung tâm thương mại lớn cũng đã được xây dựng. Đây không chỉ được xem là kênh phân phối ổn định mà còn là nơi quảng cáo hữu hiệu và giúp các doanh nghiệp xây dựng được thương hiệu của mình. Mặc dù tỷ lệ tiêu dùng qua siêu thị và các trung tâm thương mại vẫn ít hơn chợ và hệ thống các cửa hàng độc lập nhưng đã tạo được cho người tiêu dùng thói quen mua sắm mới và đang có xu hướng mở rộng trong tương lai.

Thứ hai, mạng lưới phân phối hàng dệt may cũng đã có các hình thức liên kết tương đối chặt chẽ trong đó tiêu biểu là hình thức liên kết dọc. Một số doanh nghiệp trước kia chỉ đơn thuần là sản xuất và xuất khẩu, nay đã tự xây dựng và phát triển các trung gian phân phối trên thị trường nội địa. Như trường hợp của tập đoàn dệt may đã tổ chức được hệ thống siêu thị Vinatex rộng khắp trên toàn quốc. Hệ thống siêu thị của Vinatex không những đã thực

hiện được vai trò phân phối của mình đối với các mặt hàng của các công ty thành viên mà còn phân phối các sản phẩm của nhiều doanh nghiệp nội địa khác. Vinatex Mart là sự khởi đầu cho một loạt hình thức phân phối hàng dệt may qua cửa hàng tự chọn sẽ gia tăng trong những năm tới. Bên cạnh đó, các doanh nghiệp sản xuất cũng đã thiết lập được mối quan hệ hợp tác lâu dài với các nhà phân phối chuyên nghiệp, ví dụ như Big C, Co-opmart, Metro. Thêm vào đó là sự liên kết giữa các doanh nghiệp trong nước và các hãng thời trang nước ngoài đã diễn ra theo hình thức đại lý phân phối đặc quyền nhượng quyền thương mại (franchise). Hình thức này đã giúp cho doanh nghiệp dệt may Việt Nam có thể học hỏi được kinh nghiệm về thiết kế mẫu mã, chất liệu, màu sắc và cách thức tổ chức hệ thống cửa hàng phân phối một cách bài bản, bắt mắt.

Thứ ba, một số các thương hiệu nội đã đạt được những thành công bước đầu và dần đi vào tâm trí người tiêu dùng. Năm 2009 là năm đánh dấu sự khởi sắc của một số doanh nghiệp may mặc khi tiến vào thị trường nội địa bằng cách xây dựng hệ thống phân phối và hệ thống nhận diện thương hiệu thống nhất. Tiêu biểu cho xu hướng này có thể kể như Việt Tiến, Nhà Bè, Phú Thái, N&M, An Phước. Trong đó hệ thống Mattana của Nhà Bè là hệ thống bán lẻ

thời trang có tốc độ phát triển mạnh nhất trong thời gian qua.52 Một số thương

hiệu Việt xuất hiện ở các trung tâm thương mại lớn cũng đã dành được sự chào đón của người tiêu dùng và hứa hẹn sẽ thúc đẩy sự phát triển của thương hiệu nội trong thời gian tới.

Có thể bạn quan tâm!

-

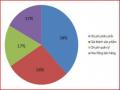

Thị Phần Của Các Chuỗi Cửa Hàng Bách Hóa Theo Doanh Thu Năm 2008

Thị Phần Của Các Chuỗi Cửa Hàng Bách Hóa Theo Doanh Thu Năm 2008 -

Tổng Quan Về Mạng Lưới Phân Phối Hàng Dệt May Ở Việt Nam

Tổng Quan Về Mạng Lưới Phân Phối Hàng Dệt May Ở Việt Nam -

Đặc Điểm Của Người Tiêu Dùng Hàng Dệt May Việt Nam

Đặc Điểm Của Người Tiêu Dùng Hàng Dệt May Việt Nam -

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 12

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 12 -

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 13

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 13

Xem toàn bộ 109 trang tài liệu này.

Thứ tư, thương mại điện tử đã có vai trò hữu hiệu trong việc đưa thông tin, giới thiệu sản phầm và quảng bá thương hiệu rộng rãi tới người tiêu dùng.

52 Theo 24h.com.vn, Thị trường thời trang một năm nhìn lại, http://www.tinmoi.vn/Thi-truong-thoi-trang- mot-nam-nhin-lai-1299995.html

Tuy đã gặt hái được một số thành công bước đầu, nhưng mạng lưới phân phối hàng dệt may của Việt Nam cho đến thời điểm này vẫn bộc lộ nhiều điểm yếu kém.

1.3.2. Những điểm còn tồn tại

Thứ nhất, mạng lưới phân phối thiếu tính chuyên nghiệp

Mạng lưới phân phối hàng dệt may Việt Nam hiện nay, các kênh phân phối được hình thành một cách tự phát, ngẫu nhiên vẫn chiếm tỷ lệ lớn nhất. Còn đối với các kênh phân phối có sự liên kết chặt chẽ vẫn do doanh nghiệp tự sản xuất tự phân phối là chính, hầu như chưa có một nhà phân phối dệt may chuyên nghiệp nào. Chính vì vậy mà hoạt động phân phối chưa hiệu quả và chi phí cao nên mạng lưới phân phối khó triển khai được trên diện rộng. Một số doanh nghiệp nội địa mặc dù đã sản xuất được những sản phẩm giá rẻ và chất lượng tương đối, nhưng việc phân phối về các khu vực địa phương rất khó khăn với lý do chủ yếu là hệ thống phân phối chưa đủ mạnh. Trong trường hợp doanh nghiệp sản xuất tự xây dựng hệ thống phân phối thì không thể chịu được chi phí quá cao và sức bao phủ thị trường không đủ rộng. Còn trong trường hợp các doanh nghiệp này sử dụng trung gian nhưng lại qua quá nhiều khâu trung gian trùng lặp và đơn lẻ. Điều này đã khiến cho giá sản phẩm khi về đến tay người tiêu dùng lại cao hơn rất nhiều so với giá xuất xưởng. Kết quả là, sự cạnh tranh về giá với hàng giá rẻ nhập khẩu từ Trung Quốc vốn dĩ đã vô cùng khó khăn, nhưng sự thiếu chuyên nghiệp trong hệ thống phân phối đã làm cho khả năng cạnh tranh của hàng dệt may giá rẻ nội địa với hàng Trung Quốc là bất khả thi.

Các hình thức liên kết giữa trong mạng lưới phân phối hàng dệt may ở Việt Nam mới chỉ chủ yếu là liên kết dọc giữa các khâu phân phối, sản xuất. Còn sự liên kết giữa các thành viên ở cùng cấp độ phân phối như các hệ thống bán lẻ, bán buôn hay giữa các doanh nghiệp sản xuất chưa hình thành rộng rãi. Chính vì vậy quy mô của mạng lưới phân phối theo chiều rộng chưa được

khai thác. Điều này cũng làm giảm tính đồng bộ và chuyên nghiệp của mạng lưới phân phối hàng dệt may nói chung.

Thứ hai, sự chồng chéo giữa khâu bán buôn và bán lẻ

Một điểm yếu trong mạng lưới phân phối hàng dệt may ở Việt Nam hiện nay là sự chồng chéo, không liền mạch giữa các khâu phân phối bán buôn và bán lẻ. Cùng một sản phẩm của một đơn vị sản xuất có quá nhiều điểm bán thuộc nhiều chủ thể quản lý khác nhau ví dụ như đại lý, công ty sản xuất thành viên, công ty thương mại thành viên và các nhà phân phối. Nhưng điểm đáng nói ở đây là sự quản lý thiếu tính đồng bộ, không có định hướng chung vì trò lãnh đạo trong mạng lưới rất khó xác định thuộc về thành viên nào. Do đó nhà sản xuất dù trực tiếp hay gián tiếp, dù mua bán đứt đoạn hay qua đại lý vẫn không kiểm soát được các chi phí chủ yếu và giá bán qua các khâu khiến giá bán lẻ trên thị trường không thống nhất. Và đó cũng là nguyên nhân làm rối người tiêu dùng.

Thứ ba, các hình thức bán lẻ chưa phong phú và thiếu tập trung

Chuỗi các hình thức bán lẻ hiện đại như cửa hàng tự chọn, siêu thị, trung tâm thương mại, đã tồn tại trong hệ thống phân phối bán lẻ ở Việt Nam nhưng quy mô và tỷ lệ kinh doanh hàng may mặc ở các loại hình này còn thấp. Sự bố trí và trưng bày hàng hóa trong các loại hình bán lẻ này chưa thật sự khoa học và hấp dẫn, chưa đảm bảo được văn minh thương mại, tiêu chuẩn quan trọng nhất của mô hình kinh doanh hiện đại. Các chuỗi cửa hàng chuyên doanh hàng may mặc hay cửa hàng chiết khấu chưa hình thành một cách rõ nét. Cho đến nay ở Việt Nam, trong lĩnh vực dệt may mới chỉ tồn tại chuỗi siêu thị Vinatex chuyên phân phối hàng dệt may của các hãng nội địa. Còn đối với các chợ truyền thống và các cửa hàng độc lập quy mô nhỏ lại phân bố rải rác. Sự thiếu tập trung của các loại hình cửa hàng này đã giảm khả năng tranh thủ sức mua lớn của người tiêu dùng. Bên cạnh đó hệ thống bán lẻ qua thương mại điện tử cũng chưa được các doanh nghiệp tận dụng một cách đáng kể. Các phương thức giao dịch qua Internet vẫn còn hạn chế nhiều mới chỉ dừng

lại ở giới thiệu sản phẩm và hình ảnh doanh nghiệp. Hình thức Home TV shopping đối với hàng dệt may hầu như chưa đáng kể.

Thứ tư, là cơ sở vật chất còn nghèo nàn và manh mún

Một trong những chức năng của mạng lưới phân phối hàng hóa là lưu kho, dự trữ sản phẩm. Nhưng hiện nay hệ thống hậu cần phân phối ví dụ như kho bãi và vận chuyển, công nghệ thông tin của các doanh nghiệp sản xuất và các doanh nghiệp phân phối nói chung chưa được đầu tư xây dựng đúng mức. Việc thiếu hệ thống kho bãi đã khiến các doanh nghiệp hầu như không thể đưa hàng hóa của mình về các khu vực nông thôn. Trong khi đây lại là một thị trường đầy tiềm năng, nhưng hầu hết hàng dệt may ở đây chỉ có hàng Trung Quốc. Thực tế chi phí đầu tư cả nhân lực và tài sản cho lĩnh vực này rất lớn, nhưng đứng trên góc độ chiến lược dài hạn đó là cơ sở vô cùng quan trọng để các doanh nghiệp Việt Nam có thể mở rộng quy mô mạng lưới phân phối.

Thứ năm, yếu kém trong khâu sản xuất và thiết kể sản phẩm

Hiện nay các hàng may mặc nội địa vẫn tỏ ra yếu kém trong khâu thiết kế sản phẩm, chưa thu hút được rộng rãi người tiêu dùng và do đó cũng ảnh hưởng tới hiệu quả của hệ thống phân phối. Ví dụ nếu các sản phẩm dệt may nội địa đủ đáp ứng được về các mẫu mã đa dạng và giá cả phù hợp cạnh tranh được với hàng nhập khẩu, sẽ là động lực để các nhà sản xuất xây dựng các kênh phân phối. Do đó các kênh phân phối hiện đại sẽ phát triển nhanh hơn thay thế cho các kênh phân phối truyền thống của các sản phẩm dệt may giá rẻ từ Trung Quốc. Tuy nhiên, các sản phẩm may mặc nội địa nhìn chung chưa thể hiện được các thuộc tính về thời trang mà được hiểu là các yếu tố thể hiện phong cách và xu hướng. Các sản phẩm dệt may vẫn đứng ở địa phận dành cho những sản phẩm “mặc năm nào cũng được”. Đối với các thương hiệu để cạnh tranh với các hãng thời trang hàng hiệu cao cấp từ nước ngoài thì các mẫu thiết kế vẫn cứ na ná giống nhau, chưa thực sự tạo nên được cá tính riêng cho các thương hiệu của mình, nhóm người tiêu dùng hàng dệt may chính ở Hàn Quốc và Việt Nam tương đối giống nhau.

2. Triển vọng xây dựng mạng lưới phân phối hàng dệt may tại Việt Nam

2.1. Xu hướng phát triển của thi trường dệt may Việt Nam những năm tới

2.1.1. Doanh nghiệp dệt may Việt Nam đang cố gắng đẩy mạnh thị phần trong nước sau một thời gian dài tập trung cho xuất khẩu

Có thể thấy trong năm 2009 do khủng hoàng kinh tế nên nhiều doanh nghiệp đã hướng về thị trường nội địa. Nhưng đây không phải là một động thái nhất thời. Do nhận thức được thị trường tiêu thu nội địa đang là một thị trường đầy tiềm năng lớn, nhiều doanh nghiệp đã xác định mục tiêu lâu dài là tập trung vào thị trường trong nước. Một loạt các doanh nhiệp trước đây chỉ tập trung vào gia công hàng xuất khẩu nhưng cho đến thời điểm này đã bắt đầu đưa xây dựng thương hiệu sản phẩm trên thị trường nội địa ví dụ như Việt Tiến, Nhà Bè, Hanoisimex, Phương Đông...Bên cạnh đó sự gia tăng của các nhãn hàng hiệu nội như NEM, Chicland, Yosino, Eva de Eva, cũng đang trở thành dấu hiệu rõ nét của xu hướng gia tăng các sản phẩm mang thương hiệu nội trong thời gian tới.

2.1.2. Sự gia tăng cạnh tranh từ các sản phẩm nhập khẩu

Bên cạnh sự gia tăng hàng nội, các sản phẩm nhập khẩu cũng hứa hẹn sẽ tăng mạnh trong những năm tiếp theo. Điều này xảy ra ở cả phân khúc thời trang cao cấp và thị trường dệt may giá rẻ, không những từ Trung Quốc còn một số nước khác như Thái Lan và Hàn Quốc. Đây cũng là xu hướng tất yếu trong bối cảnh hội nhập, mở cửa thị trường. Thị trường dệt may sẽ hứa hẹn sự cạnh tranh khốc liệt giữa các hãng nội địa và các hãng nước ngoài trong thời gian tới.

2.1.3. Đa chiều trong các khuynh hướng thời trang

Ngày nay với sự phát triển của công nghệ thông tin, truyền thông, tạp chí, phim ảnh, người tiêu dùng càng có nhiều cơ hội tiếp xúc với văn hóa, xu hướng thời trang của nhiều nước trên thế giới. Sự tiếp xúc với các nguồn

thông tin đa dạng, phong phú và lối xống xã hội thay đổi khiến thị hiếu và hành vi mua sắm của người tiêu dùng cũng thay đổi theo. Bên cạnh giá cả, thì người tiêu dùng càng ngày càng chú ý nhiều hơn đến mẫu mã, kiểu dáng và cả đến các phụ tùng thời trang đi kèm. Đặc biệt với giới trẻ, quần áo phải thể hiện cá tính, phong cách đang là xu hướng trong những năm tới. Còn một số bộ phận người tiêu dùng là cán bộ, công chức thu nhập cao hay những doanh nhân thì đã bắt đầu chú ý nhiều đến thương hiệu cao cấp.

2.1.4. Sự mở rộng của các trung tâm thương mại

Chưa xét đến quy mô và quản lý, các trung tâm thương mại có xu hướng sẽ mở rộng tại thị trường Việt Nam trong những năm tiếp theo. Đây là xu hướng tất yếu của một xã hội hiện đại. Năm được xu hướng này, rất nhiều các nhà bán lẻ tên tuổi đã mạnh dạn đầu tư và phát triển những hệ thống trung tâm thương mại, trung tâm mua sắm lớn. Bên cạnh các địa điểm mua sắm cũ như Parkson, Diamond Plaza, Zen Plaza… đã có sự ra đời của một loạt trung tâm mới như Vincom Galleries, Saigon Paragon, The Garden Mall, AR Plaza… Vincom sẽ khai trương trung tâm mua sắm lớn nhất tại Việt Nam tại thành phố Hồ Chí Minh vào năm 2010, ở phía bắc Grand Plaza cũng sẽ khai trương. Chuỗi cửa hàng bách hóa lớn nhất Hàn Quốc Lotte cũng dự định sẽ khai trương cửa hàng bách hóa của mình tại Hà Nội vào năm 2010.

2.2. Cơ hội và thách thức của hoạt động xây dựng mạng lưới phân phối hàng dệt may ở Việt Nam

2.2.1. Cơ hội

Thị trường Việt Nam đang là một thị trường tiềm năng trong lĩnh vực thời trang. Nhu cầu về hàng may mặc của thị trường ngày càng tăng, thị trường ngày càng mở rộng không chỉ ở các khu vực thành thị mà còn ở các địa phương khác. Việc mở rộng các khu vực thị trường sẽ là bàn đạp cho các doanh nghiệp tổ chức mạng lưới phân phối của mình rộng khắp. Bên cạnh đó sự tham gia của các nhà phân phối nước ngoài vào thị trường nội địa cũng là

điều kiện thuận lợi cho các doanh nghiệp Việt Nam tranh thủ được các kênh phân phối mới. Và điều này cũng tạo ra được sức cạnh tranh mới trên thị trường là động lực để các nhà phân phối trong nước liên kết và phát triển.

2.2.2. Thách thức

Ngoài các điểm hạn chế của mạng lưới phân phối hiện tại cơ hội được đặt ra nhưng nếu doanh nghiệp thực hiện không tốt thì đó lại trở thành những trở ngại lớn. Sự gia tăng cạnh tranh trên thị trường với các nhãn hiệu nhập khẩu sẽ là cơ hội tốt nếu các doanh nghiệp biết tận dụng các ưu điểm của mình và nỗ lực đổi mới, thực hiện các chiến lược marketing đúng đắn. Nhưng ngược lại sự gia tăng quá nhiều hàng may mặc ngoại, trong khi hệ thống phân phối của các doanh nghiệp nội còn yếu, dẫn đến tình trạng khó kiểm soát, phụ thuộc vào các kênh phân phối truyền thống thậm chí để lọt vào tay các nhà phân phối nước ngoài.

3. Bài học xây dựng mạng lưới phân phối hàng dệt may Việt Nam từ kinh nghiệm của Hàn Quốc

3.1. Những điểm tương đồng và sự khác biệt giữa thị trường dệt may của Việt Nam và Hàn Quốc

3.1.1. Những điểm tương đồng

Thứ nhất, qua sự phân tích đặc điểm giữa hai thị trường dệt may của Hàn Quốc và Việt Nam có thể thấy được, cả hai thị trường đều có đặc điểm là cùng được chia thành các phân khúc thị trường chính gồm thị trường thời trang cao cấp và thị trường thời trang giá rẻ. Ở phân đoạn thị trường thời trang cao cấp của Hàn Quốc và Việt Nam cùng bị thống trị bởi các hãng thời trang hàng hiệu nước ngoài. Sự đổ bộ của các thương hiệu cao cấp nước ngoài vào thị trường trong nước đã là động lực thúc đẩy hàng loạt các trung tâm thương mại lớn hoặc cửa hàng bách hóa mọc lên. Bên cạnh đó sự cạnh tranh gay gắt với các thương hiệu ngoại cũng đã tạo sức ép để các hãng nội địa xây dựng thương hiệu thời trang của riêng mình. Còn ở phân khúc thị trường giá rẻ thì