+ Quá trình hoàn vốn và trả nợ vay cũng phù hợp với kế hoạch;

+ Giám sát việc sử dụng, bảo quản và biến động của tài sản bảo đảm nợ vay để xử lý kịp thời.

Các yếu tố quyết định năng lực thẩm định, giám sát và xử lý tín dụng: Cán bộ và việc sử dụng cán bộ; hệ thống thông tin phục vụ công tác thẩm định và giám sát tín dụng.

- Chính sách tín dụng

Chính sách tín dụng bao gồm chính sách lãi suất, quản lý và giám sát tín dụng cũng như các điều kiện cấp tín dụng như: tài sản đảm bảo, hạn mức tín dụng, thời hạn vay…

Việc xác định chính sách tín dụng hợp lý về phương diện thời hạn vay, tài sản đảm bảo…cũng có ý nghĩa quan trọng. Nếu chính sách về tài sản đảm bảo, thời hạn vay…không được xác định phù hợp với đặc điểm của dự án, lĩnh vực ngành nghề hoạt động của dự án thì sẽ dẫn đến: các chủ đầu tư sẽ không triển khai hoặc hoàn thiện được dự án theo kế hoạch đề ra; các điều kiện quá nới lỏng dẫn đến nguy cơ rủi ro tín dụng [23]. Đồng thời, các chính sách về hạn chế tín dụng, giám sát tín dụng nếu không được xây dựng chặt chẽ, đồng bộ và phù hợp với thực tiễn sẽ dẫn tới những nguy cơ về rủi ro đạo đức, rủi ro tín dụng, tác động trực tiếp đến hiệu quả hoạt động tín dụng ngân hàng.

- Chính sách nguồn vốn

Nguồn vốn là yếu tố cốt yếu đối với bất kỳ một tổ chức tài chính nào, đối với tổ chức thực hiện tín dụng nó quyết định hiệu quả hoạt động. Do đó, các dự án phát triển cần lượng vốn lớn và dài hạn nên việc huy động được nhiều nguồn vốn lớn và dài hạn với chi phí thấp, cho vay và thu hồi được nợ có một ý nghĩa hết sức quan trọng. Nếu như vốn không được đảm bảo đầy đủ, liên tục và kịp thời cũng đồng nghĩa với việc tổ chức thực hiện tín dụng không đảm bảo được vai trò, nhiệm vụ của mình chứ chưa nói tới phát triển, khi đó sẽ xảy ra thiếu vốn hoạt động, các công trình chờ

Có thể bạn quan tâm!

-

Khái Niệm Phát Triển Thị Trường Bất Động Sản

Khái Niệm Phát Triển Thị Trường Bất Động Sản -

Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Tín Dụng Ngân Hàng Đối Với Phát Triển Thị Trường Bất Động Sản

Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Tín Dụng Ngân Hàng Đối Với Phát Triển Thị Trường Bất Động Sản -

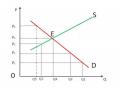

Biểu Đồ Biểu Hiện Quan Hệ Giữa Tín Dụng Ngân Hàng Và Thị Trường Bđs

Biểu Đồ Biểu Hiện Quan Hệ Giữa Tín Dụng Ngân Hàng Và Thị Trường Bđs -

Kinh Nghiệm Của Trung Quốc Và Bài Học Cho Các Ngân Hàng Thương Mai Việt Nam

Kinh Nghiệm Của Trung Quốc Và Bài Học Cho Các Ngân Hàng Thương Mai Việt Nam -

Thiết Kế Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Phát Triển Thị Trường Bất Động Sản

Thiết Kế Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Phát Triển Thị Trường Bất Động Sản -

Tổng Thể Mẫu, Kỹ Thuật Lấy Mẫu Và Xử Lý Số Liệu

Tổng Thể Mẫu, Kỹ Thuật Lấy Mẫu Và Xử Lý Số Liệu

Xem toàn bộ 218 trang tài liệu này.

vốn, gây ảnh hưởng đến sự phát triển kinh tế, kết quả là tổ chức này khó mà tồn tại chứ chưa nói đến phát triển.

Do đó, nếu chính sách về nguồn vốn gồm (hình thức huy động, lãi suất huy động, thời hạn và loại tiền huy động, chính sách đãi ngộ trong huy động vốn…) không hợp lý sẽ dẫn đến không huy động được đủ nguồn vốn phù hợp, làm tăng nguy cơ rủi ro thanh khoản, rủi ro tài chính. Đây là vấn đề đặc biệt quan trong mà bất kỳ một tổ chức nào cũng đều hết sức quan tâm, đảm bảo cho sự phát triển hay tồn vong của chính tổ chức mình.

- Năng lực của khách hàng vay vốn

+ Khát vọng đầu tư, kinh doanh của khách hàng

Đây là yếu tố quyết định nhu cầu vay vốn đầu tư, kinh doanh của khách hàng, khát vọng đó càng lớn thì càng có điều kiện phát triển hoạt động tín dụng của NHTM. Khát vọng này sẽ càng lớn và trở thành hiện thực khi môi trường đầu tư thuận lợi và có nhiều cơ hội.

Hoạt động tín dụng bất động sản đã khuyến khích các khách hàng đầu tư ở thị trường này có cơ hội đầu tư và phát triển, có điều kiện lựa chọn được những dự án tốt để đầu tư sinh lợi, hiệu quả hoạt động tín dụng ngân hàng ngày càng được nâng cao.

+ Khả năng và điều kiện đáp ứng của khách hàng

Khát vọng đầu tư, kinh doanh của khách hàng mới là điều kiện cần, một vấn đề phải xét đến nữa là khả năng và điều kiện của doanh nghiệp, đây chính là điều kiện đủ. Điều kiện tín dụng được đưa ra nhằm tiêu chuẩn hóa của khách hàng trong quá trình vay vốn, đảm bảo cho khả năng thu hồi vốn, khat năng đáp ứng các điều kiện tín dụng bao gồm:

Một là, năng lực thị trường của doanh nghiệp;

Hai là, quy mô của doanh nghiệp;

Ba là, năng lực tài chính của doanh nghiệp;

Bốn là, năng lực tổ chức, quản lý của doanh nghiệp;

Năm là, quyền sở hữu tài sản và khả năng đáp ứng bảo đảm tiền vay;

Sau là, sự đáp ứng của dự án đối với tiêu chuẩn tín dụng;

Bảy là, chất lượng nghiên cứu dự án khả thi.

2.4. KINH NGHIỆM QUỐC TẾ VỀ NÂNG CAO HIỆU QUẢ TÍN DỤNG ĐỐI VỚI PHÁT TRIỂN THỊ TRƯỜNG BẤT ĐỘNG SẢN VÀ BÀI HỌC CHO CÁC NHTM VIỆT NAM

2.4.1. Kinh nghiệm từ khủng hoảng tín dụng bất động sản tại Mỹ và bài học cho các NHTM Việt Nam

2.4.1.1. Về mặt kinh nghiệm [9]

Hệ thống tài chính ngân hàng của Mỹ lâm vào tình trạng khủng hoảng từ giữa năm 2007 và đỉnh điểm là tháng 9 năm nay (2008). Cuộc khủng hoảng bắt nguồn từ cho vay nhà đất thứ cấp làm sụp đổ 3 trong 5 ngân hàng đầu tư lớn nhất nước Mỹ là Bear Stearns, Merill Lynch, Lehman Brothers (chỉ còn lại Goldman Sachs và Morgan Stanley) và 2 tập đoàn cung cấp tín dụng thế chấp thứ cấp bất động sản lớn nhất nước Mỹ (chiếm gần một nửa bất động sản cầm cố trong cả nước, khoảng 5.000 tỷ Đô la Mỹ) là Fannie Mae và Freddie Mac được Chính phủ tiếp quản.

Để cứu vãn thị trường tài chính, tránh một cuộc sụp đổ hệ thống, Quốc Hội Mỹ đã buộc phải phê chuẩn kế hoạch 700 tỷ USD để hỗ trợ thị trường tài chính.

Cuộc khủng hoảng tài chính cho vay thế chấp bất động sản tại Mỹ cũng đã lan rộng và làm điêu đứng nhiều ngân hàng lớn tại các quốc gia ở Châu âu như tập đoàn cho vay bất động sản Hypo Real Estate, Ngân hàng IKB, SachsenLB, DZ BanK, Deutsche Bank của Đức; ngân hàng đứng thứ 2 Bradford & Bingley (B&B) và thứ 5 Northen Rock của Anh bị quốc hữu hóa; ngân hàng Dexia SA Pháp; ngân hàng Fortis của Bỉ; ngân hàng Glitnir Bank của Iceland; Ngân hàng Roskilde Bank của Đan

Mạch; tập đoàn tài chính Centro Properties của Úc.. Chính phủ các nước Châu Âu cũng phải vào cuộc để cứu vãn tình thế, tránh một cuộc đổ vỡ hệ thống tài chính, suy thoái kinh tế. Nhiều nước đã phải tuyên bố bảo hiểm 100% tiền gửi ngân hàng của các cá nhân để bảo vệ người gửi tiền, tránh tình trạng rút tiền ồ ạt.

Nguyên nhân đầu tiên quan trọng nhất là, gia tăng nguồn vốn tài trợ để mua bán nhà ở thông qua kỹ thuật “chứng khoán hóa bất động sản thế chấp” trong khi hệ thống kiểm soát không theo kịp là nguyên nhân sâu xa của khủng hoảng. Trước đây ở Mỹ, nguồn vốn cho vay mua bất động sản chủ yếu do ngân hàng cung cấp, vì vậy lượng tiền cho vay có giới hạn tùy thuộc vào lượng tiền gửi của người dân và những hạn chế về tỷ lệ cho vay cũng như tỷ lệ dự trữ bắt buộc của Chính phủ đối với ngân hàng.

Nguyên nhân thứ hai là, việc cho vay mua nhà ở dễ dãi “dưới chuẩn” nhưng thiếu cơ chế kiểm soát việc cho vay dưới chuẩn là không xét khả năng chi trả và điểm tín dụng theo quy định, nhưng đổi lại người vay phải trả lãi suất cao hơn từ 1 đến 2%. Ngoài ra việc cho vay dưới chuẩn còn thể hiện ở mức cho vay cao tới 85% giá trị bất động sản thế chấp, người mua chỉ cần đóng góp 15%. Nghĩa là người dân chỉ cần có (150.000 USD là có thể được vay 850.000 USD để mua căn nhà 1 triệu USD).

Nhiều công ty cho vay thế chấp hoặc ngân hàng còn cạnh tranh thu hút khách hàng bằng các gói tín dụng hấp dẫn khác. Đây là cơ hội cho các nhà đầu cơ bất động sản vì khi thị trường bất động sản đang lên, chỉ cần có một ít tiền là có thể đặt cọc mua nhà, vài tháng sau giá nhà lên bán lấy lãi.

Nguyên nhân thứ ba là, giá bất động sản tại Mỹ tăng liên tục đã lôi kéo các nhà đầu tư và cả người dân đổ xô vào kinh doanh bất động sản làm cung vượt quá cầu. Việc cho vay dễ dãi tạo điều kiện cho đông đảo các nhà đầu tư tham gia đầu cơ bất động sản, tạo cầu ảo đẩy “bong bóng” bất động sản lên cao.

Thị trường bất động sản Mỹ tăng liên tục trong vòng nhiều năm qua. Theo thống kê của cơ quan Tài chính nhà ở Liên bang (OFHEO) thì nếu Chỉ số giá nhà ở (HPI) trung bình của toàn Liên bang năm 1980 là 100 điểm, thì tới năm 1998 Chỉ số

giá nhà ở là 206 điểm và tới quý 4/2007 là 387 điểm, cá biệt có những Bang như New England là 613 điểm. Cũng theo thống kê của cơ quan này thì giá nhà ở Quí I/2005 tăng 12,5% so với qúy I/2004, trong khi đó giá các loại hàng hóa và dịch vụ khác chỉ tăng 3,1% cùng thời kỳ.

2.4.1.2. Bài học rút ra cho các Ngân hàng thương mại Việt Nam

- Một trong những nguyên nhân chính dẫn đến cuộc khủng hoảng tín dụng bất động sản tại Mỹ là việc các Ngân hàng cạnh tranh tung ra nhiều sản phẩm nhằm kích thích người vay và chính sách cho vay quá dễ dãi. Vì vậy, các ngân hàng cần tuân thủ đúng và đầy đủ các quy định và quy chế cho vay, cần có quy chế rõ ràng cho việc cho vay vào thị trường bất động sản. Ngoài ra, đối với các khoản vay bất động sản, ngân hàng cần chú trọng đến việc đánh giá khả năng trả nợ của khách hàng, phương án kinh doanh hiệu quả hơn là chú trọng đến tài sản thế chấp là bất động sản.

- Các Ngân hàng tại Mỹ phớt lờ và không tư vấn cho khách hàng những rủi ro có thể gặp phải khi lãi suất được điều chỉnh theo thị trường. Tại Việt Nam, cũng tương tự, các ngân hàng cho vay với thời hạn từ 10 - 30 năm và lãi suất cho vay cũng tính theo lãi suất thị trường, nhưng các Ngân hàng gần như không tư vấn cho khách hàng những rủi ro có thể gặp phải khi lãi suất tăng. Trong thời gian qua, khi tính khả năng trả nợ của khách hàng tại thời điểm vay vốn, các ngân hàng thường dùng lãi suất cho vay ở thời điểm hiện tại, không chú ý đến lãi suất tăng theo thời gian do các yếu tố khác nhau tác động như lạm phát, tỷ giá, cạnh tranh... Do vậy, khi xuất hiện rủi ro lãi suất tăng, nhiều khách hàng mất khả năng trả nợ. Do đó, ngân hàng nên tư vấn cho khách hàng những rủi ro có thể gặp phải khi lãi suất được điều chỉnh theo thị trường.

- Trong trường hợp khi thị trường bất động sản đang nóng, việc định giá bất động sản để cho vay là điều khó khăn. Các ngân hàng nên chú trọng trong việc xác định giá bất động sản, đề phòng khi thị trường sụt giảm, giá bất động sản đang thế chấp sẽ giảm theo gây nên rủi ro cho ngân hàng. Ngoài ra, ngân hàng cần có bộ phận

định giá bất động sản độc lập, tránh tình trạng nhân viên tín dụng vừa thẩm định cho vay, vừa định giá tài sản đảm bảo.

2.4.2. Kinh nghiệm về xử lý “bong bóng” bất động sản của Nhật Bản và bài học cho các NHTM Việt Nam

2.4.2.1. Về Kinh nghiệm cử lý “bong bóng” bất động sản

Quy mô và tính nghiêm trọng

Tại Nhật Bản, "bong bóng" BĐS đã từng "vỡ" vào năm 1991. Sau đó, sang năm 1997 - 1998, do ảnh hưởng của cuộc khủng hoảng tài chính châu Á, thị trường BĐS lại đi xuống. Xu hướng giảm giá nhà đất trên thị trường ngày càng lan rộng. Giá nhà đất và lượng giao dịch giảm cùng với các khoản nợ ngân hàng đã khiến hoạt động kinh doanh của các công ty BĐS gặp nhiều khó khăn, nhiều công ty phải tiến hành tái cấu trúc và thậm chí phải tuyên bố phá sản [13].

Nguyên nhân

Một là, sự sụt giảm của giá chứng khoán. Kéo theo đó là giá BĐS cũng giảm rất sâu. Cụ thể, giá chứng khoán Nikkei 225 đạt đỉnh 38.915 điểm vào cuối năm 1989, sau đógiảm mạnh xuống còn 14.309 điểm vào tháng 8/1992, giảm hơn 60% so với thời điểm cao nhất [31]. Thị trường chứng khoán và thị trường BĐS có mối quan hệ chặt chẽ với nhau. Thị trường chứng khoán tăng giá, một phần lãi đáng kể sẽ được các nhà buôn chứng khoán chuyển thành tiền mặt rồi đầu tư vào BĐS. Ngược lại, khi giá chứng khoán giảm, các nhà buôn chứng khoán sẽ thua lỗ, khoản vốn đầu tư sẽ giảm. Khi đó, giá cổ phiếu BĐS cũng giảm theo và giá đất sẽ trượt dốc.

Hai là, chính sách cho vay lỏng lẻo của ngân hàng. Sau khi Chính phủ thực hiện cải cách khu vực ngân hàng bằng cách dỡ bỏ cơ chế quản lý lãi suất và những rào cản cho vay phi ngân hàng, các ngân hàng bắt đầu mở rộng các khoản cho vay mạo hiểm như cho vay tiêu dùng, cho các doanh nghiệp (DN) xây dựng, BĐS vay. Khi các quy tắc điều hành và giám sát chưa kịp thay đổi với điều kiện mới thì các

khoản cho vay lỏng lẻo của ngân hàng đã biến thành những khoản nợ xấu gây hậu quả nghiêm trọng.

Giải pháp

Hàng loạt DN BĐS ở Nhật đã rơi vào tình trạng phá sản. Để xử lý các công ty BĐS ở Nhật Bản bị “đắp chiếu”, Chính phủ nước này đã đưa ra chính sách hỗ trợ, nhằm kích thích tạo thanh khoản cho thị trường cũng như giúp các DN BĐS thoát khỏi khủng hoảng. Giữa năm 1990, Ngân hàng Trung ương Nhật Bản (BOJ) đã đưa ra mức lãi suất ngân hàng ở mức dưới 1% để tạo điều kiện cho người dân vay tiền và từ đó khơi thông thị trường nhà đất. Năm 1995, Bộ Tài chính Nhật Bản đã ban hành sắc lệnh tăng thuế tiêu dùng từ 3% lên 5% và giảm 20% thuế thu nhập cá nhân nhằm kích thích nền kinh tế. Bên cạnh đó, Chính phủ Nhật Bản còn yêu cầu công ty quản lý nợ mua lại các khoản nợ xấu liên quan đến BĐS.

Theo số liệu của Cơ quan Dịch vụ tài chính, giai đoạn 2001 – 2006, Chính phủ đã đánh giá chặt chẽ tài sản của các ngân hàng lớn nhằm giảm đáng kể nợ xấu (từ tổng dư nợ 8,7% năm 2002, giảm xuống còn 1,4% năm 2008). Do đó, cạnh tranh cho vay cũng đã tăng lên, đặc biệt là trong khu vực đô thị. Kết quả là chi phí cho vay nhà ở đã giảm, tạo tính thanh khoản cho thị trường nhà đất.

Tuy nhiên, việc Chính phủ Nhật Bản “cứu” thị trường BĐS gặp phải một số tồn tại, hạn chế. Đó là Chính phủ vẫn chưa tháo gỡ được khó khăn cho các doanh nghiệp làm ăn thua lỗ. Đặc biệt, từ năm 1998 đến nay, Nhật Bản đã rơi vào tình trạng giảm phát, cùng với đó là vấn đề nợ công khiến công cuộc phục hồi kinh tế càng trở nên khó khăn hơn.

2.4.2.2. Bài học cho cho các Ngân hàng thương mại Việt Nam

Bài học đáng để Việt Nam học hỏi là vấn đề củng cố niềm tin của chủ đầu tư, cơ quan nhà nước đối với người tiêu dùng. Trong giai đoạn phát triển, nguyên nhân khiến cho “bong bóng” càng phình to hơn chính là Nhật Bản quá tự tin vào sự hưng thịnh của nền kinh tế và họ luôn tin rằng giá đất sẽ không bao giờ giảm [13].

Tuy nhiên, khi “bong bóng vỡ", sau một thời gian dài mà thị trường vẫn không thể hồi phục trở lại, người dân đã mất niềm tin vào thị trường, vào nền kinh tế. Chính vì thế, BOJ đã phải đưa ra chính sách lãi suất thấp với mong muốn giúp các các DN dễ dàng tiếp cận nguồn vốn để mở rộng kinh doanh.

Mặt khác, lãi suất thấp đã khiến người dân Nhật Bản chuộng nắm giữ tiền mặt nhiều hơn là đầu tư vào nhà đất. Hệ quả là ngân hàng thiếu tiền mặt và thị trường nhà đất vẫn không thể cải thiện.

2.4.3. Kinh nghiệm của Singapore và bài học cho các Ngân hàng thương mại Việt Nam

Singapore từng bùng nổ thị trường bất động sản vào cuối thập niên 1970, suy thoái giữa thập niên 1980. Lần bùng nổ thứ hai là vào đầu đến giữa thập niên 1990, suy thoái từ năm 1997 đến 2006. Từ năm 2007, đất nước này bắt đầu lần bùng nổ thứ

3. Năm 2007, thị trường nhà đất Singapore phát triển “nóng” nhất thế giới, khi giá bất động sản tăng 31%. Tuy nhiên, thị trường bất động sản nước này cũng không tránh khỏi những nghi ngại dây chuyền bắt nguồn từ sự đi xuống của kinh tế Mỹ, cũng như những áp lực lạm phát đang diễn ra ở nhiều nền kinh tế. Chính phủ Singapore cho biết, giá nhà dân chỉ tăng 0,4% quý 2/2008, mức tăng thấp nhất 4 năm qua. Mặc dù mức tăng chung của thị trường nhà đất quý 2/2008 vẫn đạt 3,7% so với quý 1/2008, song những triển vọng mua bán vẫn ở mức đáng thất vọng.

Các cơn sốt nóng lạnh của Singapore cũng bắt nguồn từ việc cho vay dễ dàng của các ngân hàng và tâm lý ai cũng cho ràng giá nhà chỉ lên cao mà thôi. Hầu hết mọi người cho rằng: cứ mua ngay đi rồi chịu khó vài năm sau đó hoặc hy vọng tiền lương tăng lên để dễ trả nợ, bằng không thì cũng bán đi có lãi nhiều. Bên cạnh đó,