là có nợ xấu cho vay hộ sản xuất cà phê trên 3%, do đó năm 2014 cũng là một năm mà Agribank Dak Lak có những thay đổi lớn không chỉ về con người mà cách thức quản lý, thậm chí giảm cả 2 phòng giao dịch và hơn 100 người để ổn định hoạt động kinh doanh.

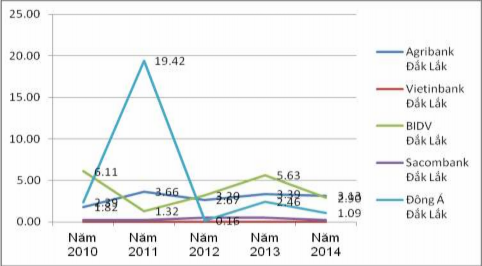

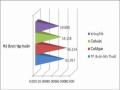

Biểu đồ 3.2: Tỷ lệ nợ xấu cho vay hộ sản xuất cà phê tỉnh Đắk Lắk

BIDV Dak Lak và Sacombank Dak Lak là 2 ngân hàng có nhóm nợ xấu cũng khá cao. BIDV Dak Lak nhóm nợ xấu nằm ở mức khoảng 2% đến 3%, tuy nhiên năm 2013 nợ xấu của BIDV Dak Lak lên tới 5,63% và nằm trong diện cảnh báo của Ngân hàng Nhà nước tỉnh Đắk Lắk, do sự nỗ lực của Ban giám đốc trong việc giải quyết dứt điểm đồng thời trích lập dự phòng rủi ro nên qua năm 2014 nợ xấu của BIDV Dak Lak giảm xuống còn 2,9%. Đối với Đông Á Bank Dak Lak, do trong thời gian qua có hiện tượng hàng loạt các đại lý cà phê phá sản, kéo theo hàng loạt các hộ sản xuất cà phê cũng bị mất trắng do người dân hay ký gửi cà phê của mình tại các đại lý và Sacombank Dak Lak cũng rơi vào tình trạng không đòi được nợ nên năm 2011 nợ xấu lên tới 19,42%. Hàng loạt các giải pháp được đưa ra, thậm chí thay đổi toàn bộ Ban giám đốc của Ngân hàng, sau đó nợ xấu cho vay cà phê đã được kiểm soát về mức dưới 3%.

Qua đó cho thấy việc kiểm soát nợ xấu cũng là một giải pháp quan trọng để đem lại lợi nhuận và hiệu quả trong cho vay hộ sản xuất cà phê của các Ngân hàng thương mại trên địa bàn tỉnh Đắk Lắk.

Bảng 3.4: Nợ xấu và tỷ lê nợ xấu cho vay hộ sản xuất cà phê tỉnh Đắk Lắk giai đoạn 2010 - 2014

ĐVT: Triệu đồng So sánh 2014/2010

Ngân hàng Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 Năm 2013 Năm 2014

Số tiền

Tốc độ tăng/ giảm (%)

Agribank Dak Lak

Vietinbank Dak Lak

BIDV

Dak Lak

Sacombank Dak Lak

Đông Á Dak Lak

Cho vay hộ sản xuất cà phê 2.934.287 2.936.554 3.226.126 3.460.695 3.080.007 145.720 4,97

Nợ xấu 53.467 107.481 86.189 117.333 96.484 43.017 80,46

Tỷ lệ nợ xấu (%) 1,82 3,66 2,67 3,39 3,13

Cho vay hộ sản xuất cà phê 125.063 165.205 287.201 236.959 222.508 97.445 77,92

Nợ xấu 0 0 0 0 0 0 0.00

Tỷ lệ nợ xấu (%) 0 0 0 0 0 0 0.00

Cho vay hộ sản xuất cà phê 52.657 48.774 106.994 206.210 337.436 284.779 540,82

Nợ xấu 3.215 645 3.424 11.610 9.788 6.573 204,45

Tỷ lệ nợ xấu (%) 6,11 1,32 3,20 5,63 2,90

Cho vay hộ sản xuất cà phê 198.567 229.373 302.886 625.129 919.861 721.294 363,25

Nợ xấu 435 612 1.561 3.059 2.205 1.770 406,90

Tỷ lệ nợ xấu (%) 0,22 0,27 0,52 0,49 0,24

Cho vay hộ sản xuất cà phê 89.356 105.250 136.809 248.703 433.692 344.336 385,35

Nợ xấu 2.134 20.438 223 6.124 4.725 2.591 121,42

Tỷ lệ nợ xấu (%) 2,39 19,42 0,16 2,46 1,09

Nguồn: Tổng hợp của tác giả

* Tình hình thực hiện nội dung chính sách cho vay hộ sản xuất cà phê

79

(1)Nguyên tắc cho vay

Các NHTM khi cho hộ sản xuất cà phê vay vốn phải đảm bảo 2 nguyên tắc là sử dụng vốn đúng mục đích và hoàn trả nợ đúng kỳ hạn. Qua khảo sát 320 hộ sản xuất cà phê tại 4 điểm nghiên cứu, mục đích vay vốn của các hộ sản xuất cà phê được thể hiện qua kết quả sau:

Bảng 3.5: Mục đích vay vốn của các hộ sản xuất cà phê trên địa bàn

Krông Pắk CưKuin CưMgar Buôn

Ma Thuột BQC

Mục đích vay

Số Tỷ

(%) | (%) | (%) | (%) | (%) | ||||||

1.Kiến thiết cơ bản | 11 | 13,75 | 9 | 11,25 | 17 | 21,25 | 18 | 22,50 | 13,75 | 17,19 |

2.Chăm sóc cà phê KD | 41 | 51,25 | 34 | 42,50 | 46 | 57,50 | 47 | 58,75 | 42 | 52,50 |

3.Tái canh | 12 | 15,00 | 11 | 13,75 | 10 | 12,50 | 12 | 15,00 | 11,25 | 14,06 |

4.Mục đích khác | 16 | 20,00 | 26 | 32,50 | 7 | 8,75 | 3 | 3,75 | 13 | 16,25 |

Tổng | 80 | 100 | 80 | 100 | 80 | 100 | 80 | 100 | ||

Có thể bạn quan tâm!

-

Tiếp Cận Nghiên Cứu Và Khung Phân Tích Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê

Tiếp Cận Nghiên Cứu Và Khung Phân Tích Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê -

Mô Tả Các Biến Tác Động Đến Năng Suất Cà Phê Nhân

Mô Tả Các Biến Tác Động Đến Năng Suất Cà Phê Nhân -

Thực Trạng Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk

Thực Trạng Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk -

Quy Trình Tín Dụng Đối Với Hộ Sản Xuất Cà Phê

Quy Trình Tín Dụng Đối Với Hộ Sản Xuất Cà Phê -

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát -

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu

Xem toàn bộ 268 trang tài liệu này.

hộ lệ

Số Tỷ

hộ lệ

Số Tỷ

hộ lệ

Số Tỷ

hộ lệ

Số Tỷ

hộ lệ

Nguồn: Tổng hợp số liệu khảo sát của tác giả

Mục đích vay vốn của các hộ sản xuất cà phê tập trung chủ yếu là chăm sóc cà phê kinh doanh, bình quân chung của cả 4 điểm nghiên cứu là 52,50%, vì đây là giai đoạn mà vườn cà phê đem lại thu nhập cho các hộ sản xuất cà phê, là điều kiện cần thiết để các hộ có tài sản đảm bảo cho các NHTM.

Ngoài ra, các hộ còn thực hiện các mục đích khác như là kiến thiết cơ bản, tái canh và các mục đích khác. Tuy nhiên đối với kiến thiết cơ bản và tái canh cà phê đòi hỏi thời gian đầu tư dài và vốn chăm sóc lớn do đó đây cũng là khó khăn cho các hộ không có vốn nhàn rỗi để đầu tư, vì vậy các hộ sản xuất cà phê vẫn tự kiến thiết và tái canh dần dần vườn cà phê của mình, vì họ cũng cần phải có thu nhập cho mình. Ngoài ra để đa dạng hoá thu nhập, các hộ sản xuất cà phê cũng chuyển đổi sang các cây trồng khác như trồng thêm sầu riêng, bơ, mắc ca…để có thêm thu nhập, lấy ngắn nuôi dài, và trong những giai đoạn khi giá cà phê giảm sâu, các hộ vẫn có thêm thu nhập để trang trải cho cuộc sống hàng ngày.

(2) Điều kiện cho vay

Các hộ sản xuất cà phê vay vốn tại các NHTM trên địa bàn tỉnh Đắk Lắk đều đáp ứng đủ điều kiện cho vay theo quy chế cho vay của các TCTD ban hành 31/12/2001 của Thống đốc Ngân hàng Nhà nước Việt Nam, cụ thể:

- Điều kiện về mặt pháp luật

Tất cả hộ sản xuất cà phê vay vốn đều đảm bảo điều kiện pháp luật. Hồ sơ vay vốn được lưu đầy đủ tại các NHTM. Trong quá trình vay vốn, các hộ sản xuất phải tiếp xúc trực tiếp với CBTD, qua đó các CBTD sẽ quyết định cho vay hay không cho vay. Nói chung, về đảm bảo điều kiện cho vay hộ sản xuất cà phê về mặt pháp luật, được triển khai thực hiện tốt ở các NHTM tỉnh Đắk Lắk.

- Điều kiện về mặt tài chính

+Vốn tự có của hộ sản xuất cà phê

Kết quả khảo sát 194 hộ sản xuất cà phê có vay vốn tại các NHTM cho thấy vốn tự có của các hộ chiếm 62,59% so với tổng chi phí sản xuất của hộ. Điều này hoàn toàn phù hợp so với tình hình thực tế, vì trong thời gian vừa qua chi phí sản xuất của hộ trồng cà phê tăng khoảng 20% so với năm năm trước đây, chủ yếu là chi phí nhân công, nước tưới, phân bón.

Tuy nhiên, với vốn tự có của hộ sản xuất trên 60% cho thấy các hộ sản xuất cà phê có vốn tự có lớn, đảm bảo điều kiện vay và trả nợ cho ngân hàng.

Bảng 3.6: Vốn tự có của các hộ sản xuất cà phê tỉnh Đắk Lắk

ĐVT: 1.000đ

Krông Pắk | CưKuin | CưMgar Buôn Ma BQC | |||

Tổng chi phí sản xuất cà phê | 65.847 | 64.863 | 62.517 | 64.733 | 64.490 |

Vốn tự có | 41.324 | 39.589 | 40.685 | 39.868 | 40.366 |

Tỷ lệ vốn tự có/tổng chi phí (%) | 62,76 | 61,03 | 65,08 | 61,59 | 62,59 |

Chỉ tiêu

Điểm nghiên cứu

Thuột

Nguồn: Tổng hợp số liệu khảo sát của tác giả

+ Khả năng hoàn trả nợ vay ngân hàng

Qua khảo sát các hộ có vay vốn tại các NHTM cho thấy 100% các hộ trả lời đều có phương án vay vốn được thẩm định có hiệu quả, điều đó cho thấy các hộ đều có khả năng trả nợ vay ngân hàng. Tuy nhiên, trong thực tế sau khi sử dụng vốn, vẫn có những trường hợp trả chậm hoặc không có khả năng trả nợ với nhiều lý do khác nhau như mất giá, mất mùa, gia đình có người ốm đau, con cái học hành…Qua

đó cho thấy khả năng hoàn trả nợ vay ngân hàng còn phụ thuộc nhiều vào các điều kiện khác như giá cả, thời tiết, điều kiện khách quan.

(3) Bảo đảm an toàn cho nợ vay

Bảo đảm nợ vay chính là một phương thức quan trọng để phòng ngừa rủi ro cho các NHTM. Tuỳ thuộc vào đặc điểm của hình thức tín dụng mà lựa chọn phương thức đảm bảo nợ vay cho phù hợp. Đối với hình thức cho vay hộ sản xuất cà phê tiềm ẩn nhiều rủi ro, vì vậy hình thức đảm bảo vốn vay là tài sản đảm bảo sẽ thuận lợi đối với hộ sản xuất cà phê và các NHTM. Hầu hết các hộ sản xuất đều có tài sản đảm bảo chính là vườn cây cà phê, tư liệu sản xuất phục cho sản xuất cà phê, đối với các NHTM việc thẩm định tài sản của hộ cũng thuận lợi và dễ dàng.

Kết quả khảo sát ngẫu nhiên 194 hộ có vay vốn tại các NHTM cho thấy số lượng hộ vay vốn có tài sản đảm bảo là chủ yếu, lên tới 88,14%. Trong khi vốn vay ngân hàng chỉ có 18.569 triệu đồng, thì giá trị tài sản đảm bảo là 26.686 triệu đồng, tỷ lệ vốn vay/giá trị tài sản đảm bảo là 69,58%. Qua đó cho thấy, tín dụng cấp cho hộ sản xuất cà phê được đảm bảo. Nằm trong ngưỡng Ngân hàng Nhà nước quy định, dưới 70%. Trong trường hợp nếu có rủi ro xảy ra thì tài sản đảm bảo xem như là tài sản được ngân hàng phát mãi trừ nợ.

Đối với việc cấp tín dụng cho hộ sản xuất mà không có tài sản đảm bảo, chỉ có tại Agribank Dak Lak, có 23 hộ vay với tỷ trọng là 11,86%. Còn tại các NHTM khác không có hình thức cho vay không có tài sản đảm bảo. Đây là những hộ vay với hạn mức tối đa 50 triệu đồng theo Nghị định số 41/2010/NĐ – CP với đối tượng là khách hàng là cá nhân, hộ gia đình, hộ sản xuất kinh doanh ở nông thôn, các hợp tác xã, chủ trang trại, tổ chức tín dụng được xem xét cho vay không có bảo đảm bằng tài sản. Tuy nhiên, vốn vay ngân hàng chỉ có 713 triệu đồng, bình quân mỗi hộ vay được 31 triệu đồng/hộ, với mức vốn vay thấp như vậy các hộ sản xuất cà phê sẽ rất khó khăn trong việc đầu tư, chăm sóc cho cây cà phê.

Bảng 3.7: Các hình thức đảm bảo nợ vay của hộ sản xuất cà phê

Có tài sản Không có tài sản Tín chấp

Chỉ tiêu

Số hộ trọng Số hộ (%) Số hộ | trọng | |||||

(%) | (%) | |||||

Số lượng hộ vay vốn | 171 | 88,14 | 23 | 11,86 | 0 | - |

Vốn vay ngân hàng | 18.569 | - | 713 | - | 0 | - |

Giá trị tài sản đảm bảo Tỷ lệ vốn vay/Giá trị tài sản đảm bảo | 26.686 | - | 0 | - | 0 | - |

(%) | 69,58 | - | 0 | - | 0 | - |

Tỷ Tỷ trọng Tỷ

Nguồn: Tổng hợp số liệu khảo sát của tác giả

Hình thức cho vay tín chấp để đầu tư cho sản xuất cà phê không phát sinh tại các NHTM. Tại các NHTM trên địa bàn tỉnh Đắk Lắk chỉ phát sinh hình thức cho vay tín chấp đối với các đối tượng là cán bộ viên chức, có hưởng lương cố định và mục đích là vay tiêu dùng.

(4)Hạn mức cho vay

Các NHTM trên địa bàn tỉnh Đắk Lắk áp dụng hạn mức cho vay căn cứ vào giá trị tài sản đảm bảo của hộ sản xuất, theo quy định của Ngân hàng Nhà nước tỉnh Đắk Lắk thì tối đa được 70% giá trị tài sản đảm bảo, ngoài ra còn xem xét thêm các điều kiện khác trong các trường hợp cụ thể như phương án kinh doanh, vốn tự có của khách hàng. Theo kết quả điều tra hiện nay, các NHTM trên địa bàn cho vay tối đa là 69,58%, trong đó khối các NHTM cổ phần như Sacombank Dak Lak , Đông Á bank Dak Lak cho vay hạn mức cao, còn các NHTM có vốn Nhà nước như Agribank Dak Lak, BIDV Dak Lak, Vietinbank Dak Lak cho vay hạn mức chỉ khoảng 50% đến 60%. Vì vây, có thể thấy các NHTM trên địa bàn đều cho vay trong hạn mức quy định.

(5) Lãi suất cho vay

Giai đoạn 2010 – 2014 là giai đoạn Ngân hàng Nhà nước Việt Nam quyết liệt trong Đề án tái cơ cấu ngân hàng, loại bỏ những ngân hàng yếu kém, thiết lập dự phòng rủi ro. Điểm sáng trong giai đoạn này chính là lãi suất cho vay, lãi suất có

xu hướng giảm mạnh, giúp các doanh nghiệp, cá nhân, hộ sản xuất tiếp cận với vốn vay, giảm chi phí trong sản xuất đặc biệt là trong sản xuất cà phê.

Tình hình cạnh tranh lãi suất trong cho vay hộ sản xuất cà phê của các NHTM trên địa bàn tỉnh Đắk Lắk thể hiện như sau:

Ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Đắk Lắk (Vietinbank Dak Lak), là NHTM cổ phần nhưng có vốn sở hữu của Nhà nước. Chính sách của Vietinbank Dak Lak tập trung cho vay khách hàng doanh nghiệp cà phê, tuy nhiên trong thời gian gần đây, các doanh nghiệp trên địa bàn tỉnh Đắk Lắk gặp nhiều khó khăn, nợ xấu cho vay doanh nghiệp cà phê tăng, do đó Vietinbank cũng bắt đầu có chính sách cho vay đối với hộ sản xuất. Vietinbank Dak Lak chỉ chú trọng cho vay thu mua, chế biến, xuất khẩu cà phê. Chưa tập trung cho vay trồng mới, chăm sóc cà phê. Lãi suất áp dụng tại Vietinbank Dak Lak năm 2014 dao động khoảng 9% – 10%.

Ngân hàng thương mại cổ phần đầu tư phát triển Đắk Lắk (BIDV Dak Lak) cũng tích cực tham gia cho vay phát triển nông nghiệp nông thôn, đặc biệt là cho vay hộ sản xuất cà phê. Ngân hàng chú trọng phát triển thị trường bán lẻ để giảm thiểu rủi ro trong cho vay, vì vậy lãi suất cho vay của BIDV Dak Lak cũng được đánh giá là mức lãi suất cạnh tranh trên thị trường tín dụng, khoảng 7% - 9%/năm.

Ngân hàng nông nghiệp và phát triển nông thôn (Agribank Dak Lak) là ngân hàng 100% vốn sở hữu Nhà nước, đây là ngân hàng có thế mạnh trong cho vay phát triển nông nghiệp nông thôn, trọng tâm là cho vay phát triển sản xuất cà phê trên địa bàn tỉnh Đắk Lắk. Thực hiện chính sách cho vay nông nghiệp nông thôn theo nghị định 41/2010/NĐ – CP, ngân hàng áp dụng lãi suất cho vay ngắn hạn tối đa 8% năm 2014. Agribank Dak Lak là ngân hàng có thị phần cho vay sản xuất cà phê cao nhất trong khối các NHTM trên địa bàn tỉnh Đắk Lắk.

Các ngân hàng thương mại cổ phần Sacombank Dak Lak và Đông Á bank Dak Lak là những ngân hàng không có vốn sở hữu Nhà nước, thành lập sau các NHTM trên, do đó các NHTM cổ phần cũng hoạt động tích cực trong cho vay phát triển sản xuất cà phê, vì đây là hoạt động chủ yếu của các nông hộ trên địa bàn tỉnh

Đắk Lắk. Mặc dù lãi suất áp dụng tại Sacombank Dak Lak và Đông Á bank Dak Lak khá cao, năm 2014 khoảng từ 10 – 11%/năm nhưng các NHTM này vẫn duy trì được lượng khách hàng là các nông hộ khá lớn, do các NHTM này áp dụng các dịch vụ cho khách hàng như thời gian giải quyết hồ sơ nhanh hơn, hạn mức cho vay cao hơn, nhân viên tín dụng nhiệt tình với khách hàng. Do đó, các hộ sản xuất cà phê vẫn duy trì quan hệ tín dụng thường xuyên với các Ngân hàng.

(6) Thời hạn cho vay

Các NHTM và hộ sản xuất cà phê thoả thuận về việc trả nợ gốc và lãi vốn vay như sau:

Khi đến kỳ hạn trả nợ gốc hoặc lãi, nếu khách hàng không trả nợ đúng hạn và không được điều chỉnh kỳ hạn nợ gốc hoặc lãi hoặc không được gia hạn nợ gốc hoặc lãi, thì tổ chức tín dụng chuyển toàn bộ số dư nợ sang nợ quá hạn.

NHTM và hộ sản xuất cà phê có thể thoả thuận về điều kiện, số lãi vốn vay, phí phải trả trong trường hợp khách hàng trả nợ trước hạn.

(7) Quy trình cho vay

Các NHTM trên địa bàn tỉnh Đắk Lắk áp dụng quy trình cho vay theo quyết định 1627/2001/QĐ – CP bảo đảm tính độc lập và phân định rõ ràng trách nhiệm cá nhân, trách nhiệm giữa khâu thẩm định và quyết định cho vay. Quy trình cấp tín dụng cho vay hộ sản xuất cà phê bao gồm các bước sau: