Tất toán, lưu hồ sơ

Lập hồ sơ tín dụng

Phân tích tín dung

Quyết định tín dung

Giải ngân

Giám sát và thu nợ

Bước 1

Bước 2

Bước 3

Bước 4

Bước 5

Bước 6

Sơ đồ 3.1: Quy trình tín dụng đối với hộ sản xuất cà phê

Các NHTM đều áp dụng quy trình cho vay sản xuất cà phê đúng theo quy định do NHNN ban hành. Tuy nhiên, để tạo điều kiện thuận lợi cho các hộ sản xuất, một số ngân hàng đã đơn giản trong quy trình cấp tín dụng đối với khách hàng vay lần thứ hai trở đi như BIDV Dak Lak. Khách hàng sẽ không phải đăng ký công chứng lại tài sản thế chấp, giao dịch bảo đảm mà chỉ cần thực hiện lại các bước đầu trong quy trình (Với điều kiện số tiền vay lại phải bằng hoặc nhỏ hơn số tiền lúc ban

đầu và tài sản đảm bảo không thay đổi so với lúc ban đầu). Đây là một trong những giải pháp giúp đơn giản hoá các thủ tục hành chính mà vẫn đảm bảo đúng quy trình quy định.

* Các yếu tố ảnh hưởng đến quyết định cấp tín dụng của các ngân hàng thương mại đối với hộ sản xuất cà phê

Bảng 3.8: Các yếu tố ảnh hưởng đến quyết định cấp tín dụng

Nhân tố GTTB của các nhân tố

Tài sản đảm bảo 3,80

Thông tin chủ hộ 2,70

Khả năng hạch toán, quản lý của hộ 3,69

Năng lực hoạt động 3,76

Mạng lưới quan hệ xã hội 2,61

Ảnh hưởng của nền kinh tế 1,99

Nguồn: Xử lý số liệu bằng SPSS

Qua khảo sát 136 CBTD tại năm ngân hàng thương mại trên địa bàn tỉnh Đắk Lắk về việc quyết định cấp tín dụng và quản lý các khoản vay của hộ sản xuất cà phê, kết quả cho thấy: Nhóm tài sản đảm bảo có điểm trung bình cao nhất, tiếp đến là năng lực hoạt động, trình độ quản lý của chủ hộ, ảnh hưởng của nền kinh tế và quan hệ xã hội. Kết quả trên thể hiện vai trò quan trọng của tài sản đảm bảo trong việc quyết định cho vay của các NHTM hiện nay. Đây chính là kết luận chung của nhiều nghiên cứu trước đó về khả năng tiếp cận vốn của hộ sản xuất cà phê [21],[34]. Tuy nhiên đây cũng là một bất cập hiện nay trong việc quyết định cho vay của các NHTM, họ chỉ quan tâm đến tài sản đảm bảo mà quên đi rằng năng lực hoạt động, phương án kinh doanh của các chủ hộ mới là quan trọng trong việc các hộ có khả năng trả nợ hay không. Về thứ hai là mức độ quan trọng của năng lực hoạt động của các chủ hộ, đây cũng là một nhân tố đã được chỉ ra trong những công trình trước, chính là yếu tố giúp ngân hàng đánh giá khả năng thu hồi vốn và giảm thiểu rủi ro trong quá trình cấp vốn [21]. Ba nhân tố tiếp theo có giá trị tương đối thấp, đặc biệt là yếu tố quan hệ xã hội. Vì vậy, đây chính là những căn cứ quan trọng để hoạch định chính sách về việc quyết định giải ngân và quản lý vốn tín dụng của các NHTM hiện nay.

3.1.1.2. Tiếp cận vốn tín dụng ngân hàng của hộ sản xuất cà phê

Để đánh giá tình hình tiếp cận vốn tín dụng ngân hàng của hộ sản xuất cà phê tỉnh Đắk Lắk, chúng tôi tiến hành khảo sát 320 hộ trồng cà phê có vay và không vay vốn từ các NHTM của 3 huyện Cư Mgar, huyện Cư Kuin, huyện Krông Pắk và thành phố Buôn Ma Thuột tỉnh Đắk Lắk.

Bảng 3.9: Đặc điểm nhân khẩu học các nhóm hộ khảo sát

Huyện, thành phố

Chỉ tiêu ĐVT

Krông Pắk CưKuin CưMgar Buôn Ma Thuột

BQC/tổng

Hộ | 80 | 80 | 80 | 80 | ||

2.Tuổi chủ hộ | Tuổi | 49,2 | 49,21 | 48,35 | 45,11 | 47,97 |

3.Trình độ chủ hộ | Lớp | 7,35 | 8,3 | 7,43 | 8,8 | 7,97 |

4.Bình quân nhân khẩu | Người | 4,7 | 5,05 | 4,4 | 4,4 | 4,64 |

5. Bình quân lao động | Người | 3,6 | 3,6 | 3,05 | 2,9 | 3,29 |

6.Diện tích đất | Ha | 7,7 | 11,4 | 8,2 | 8,4 | 8,93 |

7.Diện tích trồng cà phê | Ha | 7,5 | 10,1 | 6 | 8 | 7,90 |

8. Số năm kinh nghiệm | Năm | 14,85 | 13,75 | 15,65 | 15,55 | 14,95 |

9.Được tham gia tập huấn | % | 81,65 | 80,25 | 90,75 | 92,5 | 86,28 |

Có thể bạn quan tâm!

-

Mô Tả Các Biến Tác Động Đến Năng Suất Cà Phê Nhân

Mô Tả Các Biến Tác Động Đến Năng Suất Cà Phê Nhân -

Thực Trạng Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk

Thực Trạng Tín Dụng Ngân Hàng Đối Với Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk -

Tỷ Lệ Nợ Xấu Cho Vay Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk

Tỷ Lệ Nợ Xấu Cho Vay Hộ Sản Xuất Cà Phê Tỉnh Đắk Lắk -

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát

Hình Thức Tiếp Cận Vốn Tín Dụng Của Nhóm Hộ Khảo Sát -

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu

So Sánh Hiệu Quả Sử Dụng Vốn Tín Dụng Theo Nhu Cầu -

Nhóm Nhân Tố Về Đặc Điểm Của Hộ Sản Xuất Cà Phê

Nhóm Nhân Tố Về Đặc Điểm Của Hộ Sản Xuất Cà Phê

Xem toàn bộ 268 trang tài liệu này.

Nguồn: Số liệu khảo sát năm 2014

Tình hình chung của các hộ được thể hiện như sau:

Độ tuổi bình quân của các chủ hộ giữa 4 điểm nghiên cứu không có nhiều chênh lệch, với độ tuổi bình quân là 47,97 tuổi, trình độ văn hoá trung bình là 7,97. Để tính trình độ văn hoá của chủ hộ, chúng tôi tính số lớp phổ thông đã hoàn thành. Nếu chủ hộ tốt nghiệp sơ cấp, trung cấp, cao đẳng hoặc đại học thì chúng tôi lấy trình độ sẽ bằng số năm phổ thông cộng với số năm học sau phổ thông. Nhìn chung trình độ của các chủ hộ đạt trung bình là 7,97 năm, trong đó 76,5% hộ chưa tốt nghiệp phổ thông trung học, 97% các hộ chưa có bằng cấp chuyên môn. Đây cũng là điều ảnh hưởng lớn đến việc sản xuất cà phê của các hộ vì trong sản xuất cà phê đòi hỏi người trồng cà phê phải có trình độ kỹ thuật, tính toán, quản lý tốt thì việc sản xuất cà phê mới đạt hiệu quả cao.

Trình độ và số năm kinh nghiệm của các chủ hộ ở huyện Cư Mgar là cao nhất, với bình quân chung là 15,65 năm. Tiếp đến là thành phố Buôn Ma Thuột đạt 15,55 năm và đến Krông Pắk đạt 14,85, cuối cùng là huyện Cư Kuin 13,75, vì vậy

việc tiếp cận và ứng dụng tiến bộ khoa học kỹ thuật vào sản xuất kinh doanh của các chủ hộ tại các điểm nghiên cứu khá tốt.

Bình quân mỗi hộ có 4,64 nhân khẩu và 3,29 lao động. Tỷ lệ lao động của các hộ khảo sát khá cao, cho thấy đây là điều kiện thuận lợi sản xuất cà phê. Vì cà phê là cây công nghiệp dài ngày, việc đầu tư công sức vào chăm sóc rất lớn, diễn ra quanh năm như tưới nước, đào bồn, tỉa cành, bón phân, thu hoạch…trên diện tích lớn, đòi hỏi lao động phải có sức khoẻ và làm việc quanh năm.

Qua khảo sát cho thấy hầu hết các hộ đều tham gia trồng cà phê lâu năm, mặc dù phần lớn người dân ở đây không phải là người địa phương, chủ yếu từ những nơi khác đến sinh sống, số năm trung bình là 14,65 năm trong đó huyện Cư Mgar có số năm kinh nghiệm cao hơn, có hộ trồng cà phê trên 50 năm. Cư Mgar là một huyện sản xuất cà phê lớn của tỉnh Đắk Lắk, những chương trình của Sở nông nghiệp và PTNT tỉnh, các đề án về phát triển cà phê bền vững được triển khai trên địa bàn huyện, do đó các chương trình tập huấn về kỹ thuật trồng và chăm sóc, chế biến cà phê sạch, xanh thường xuyên được tổ chức. Trong số các hộ khảo sát thì cả 4 điểm nghiên cứu có số lượng các hộ tham gia đông, trên 90%, khi tham gia các chương trình tập huấn, các hộ đã tiếp cận với các phương pháp kỹ thuật canh tác mới để tạo ra sản phẩm đảm bảo chất lượng theo tiêu chuẩn 4C, đồng thời đảm bảo đầu ra tiêu thụ cho các hộ. Đầu năm 2013, giá cà phê trên thị trường có giảm mạnh xuống còn 32.000đ/kg, nhưng các hộ có tham gia đề án phát triển cà phê bền vững vẫn bán được với giá 40.000đ/kg, qua đó cho thấy việc tham gia các chương trình dự án không chỉ được lợi về mặt kỹ thuật mà còn đảm bảo việc tiêu thụ cho các hộ được đảm bảo.

* Khả năng tiếp cận vốn tín dụng

a) Số lượng hộ sản xuất vay vốn tín dụng ngân hàng

Qua khảo sát thực tế, chúng tôi nhận thấy rằng hiện nay trên địa bàn tỉnh Đắk Lắk ngoài hình thức tín dụng ngân hàng còn có các hình thức tín dụng khác, đó là vay nóng, vay dưới hình thức chơi huê, vay họ hàng, bạn bè, làng xóm và vay dưới hình thức mua bán chịu. Tuy nhiên do phạm vi nghiên cứu, nên luận án chỉ tập trung nghiên cứu hình thức tín dụng ngân hàng, vay tại các ngân hàng thương mại, vì đây là kênh tín dụng hợp pháp, lành mạnh, có tác dụng kích thích sản xuất phát triển.

Bảng 3.10: Số lượng hộ sản xuất cà phê có vay vốn tại các NHTM

Phân theo ngân hàng

Hộ có vay Agribank Vietinbank BIDV Sacombank Đông Á NH khác

Tỷ lệ | Tỷ lệ | Tỷ lệ | Tỷ lệ | Tỷ Tỷ lệ lệ | Tỷ lệ | |||

nghiên cứu | SL (%) | SL (%) | SL (%) | SL (%) | SL | (%) SL (%) | SL | (%) |

Krông Pắk | 35 43,75 | 17 48,57 | 5 14,29 | 6 17,14 | 2 | 5,71 3 8,57 | 2 | 5,71 |

CưKuin | 47 58,75 | 12 25,53 | 10 21,28 | 8 17,02 | 7 | 14,89 7 14,89 | 3 | 6,38 |

CưMgar | 55 68,75 | 13 23,64 | 11 20,00 | 10 18,18 | 9 | 16,36 8 14,55 | 5 | 9,09 |

Buôn Ma Thuột | 57 71,25 | 21 36,84 | 9 15,79 | 6 10,53 | 5 | 8,77 5 8,77 | 11 | 19,30 |

Tổng | 194 60,63 | 63 32,47 | 35 18,04 | 30 15,46 | 23 | 11,86 23 11,86 | 21 | 10,82 |

Nguồn: Số liệu khảo sát năm 2014

Trong tổng số 320 phiếu khảo sát tại 4 điểm nghiên cứu, số hộ có vay vốn tín dụng chính thức là 194 hộ, chiếm tỷ lệ 60,63%. Qua đó cho thấy nhu cầu về vốn tín dụng ngân hàng là rất cao trong dân cư. Trong đó thành phố Buôn Ma Thuột có số lượng hộ vay nhiều nhất, chiếm tỷ lệ 71,25% và thấp nhất là Krông Pắk với tỷ lệ 43,75%.

Đối với các hộ không tiếp cận được với vốn tín dụng ngân hàng, họ phải tìm mọi cách để có vốn phục vụ cho sản xuất. Đầu tiên, các hộ này sẽ đi vay họ hàng, bạn bè, hàng xóm, tuy nhiên việc vay các đối tượng này chủ yếu phục vụ cho tiêu dùng là chủ yếu, bởi vì lượng tiền vay được rất ít nên không phục vụ cho việc sản xuất kinh doanh được. Việc cho vay hoàn toàn mang tính tương trợ, giúp đỡ nhau là chính và lãi suất thường bằng 0%, thời hạn vay được thoả thuận giữa 2 bên và thường là khi bên đi vay có thu nhập thì họ sẽ hoàn trả, hình thức trả nợ cũng linh hoạt, có thể trả dần hoặc trả toàn bộ khoản tiền vay vào một thời điểm. Nếu hình thức vay trên không đáp ứng được nhu cầu vốn, các hộ sẽ đi vay nóng, lãi suất vay nóng cao hơn lãi suất vay chính thức từ 2 đến 4 lần.

Trong số 5 ngân hàng thương mại khảo sát trên địa bàn tỉnh Đắk Lắk, Ngân hàng Nông nghiệp và Phát triển nông thôn có doanh số cho vay cao nhất, tỷ lệ số hộ vay vốn từ Ngân hàng này chiếm 32,47%, thấp nhất là Ngân hàng Đông Á, tỷ lệ tương ứng là 11,86%. Bên cạnh 5 ngân hàng trên, có 10,82% số hộ vay từ các ngân hàng khác như Ngân hàng Kiên Long, Ngân hàng Kỹ Thương, Ngân hàng Á Châu. Đây là tín hiệu đáng mừng vì số lượng các TCTD cung cấp dịch vụ cho thị trường ngày càng tăng lên, các hộ trồng cà phê sẽ có nhiều cơ hội để tiếp cận được vốn tín dụng ngân hàng với chất lượng tốt.

b) Nhu cầu vay vốn tín dụng ngân hàng của hộ sản xuất cà phê

Đánh giá về nhu cầu vay vốn tín dụng ngân hàng được khảo sát 126 hộ chưa vay vốn tín dụng ngân hàng tại các điểm cho thấy: trong số 126 hộ chưa vay vốn có tới 61,90% hộ có nhu cầu vay vốn tín dụng từ các NHTM nhưng vì nhiều lý do nên các hộ này vẫn chưa tiếp cận được với nguồn vốn vay. Số hộ còn lại với tỷ lệ 38,10% là do điều kiện gia đình khá giả hoặc có các nguồn tiếp cận khác nên không có nhu cầu vay vốn tín dụng ngân hàng. Qua số liệu trên cho thấy nhu cầu về vay vốn tín dụng ngân hàng trong thị trường nông thôn là lớn, do đó thị trường tín dụng Đắk Lắk được xem là thị trường tiềm năng.

Biểu đồ 3.3: Nhu cầu vay vốn tín dụng của hộ sản xuất cà phê năm 2014

Để thấy rõ hơn lý do vì sao 61,90% số hộ có nhu cầu vay vốn mà hộ lại không nộp hồ sơ vay vốn, luận án sẽ đi phân tích các lý do sau:

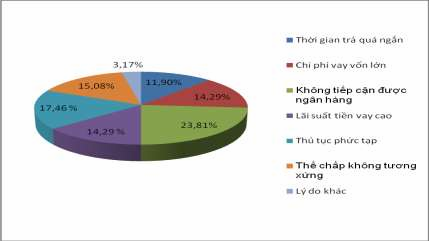

Biểu đồ 3.4: Các lý do hộ sản xuất không nộp hồ sơ vay vốn

Trong các lý do được thống kê cho thấy, lý do chủ yếu chính là việc tiếp cận với các NHTM còn hạn chế, 23,81%. Qua khảo sát cho thấy có những điểm nghiên cứu chỉ có duy nhất một TCTD hoặc cũng có những điểm nghiên cứu, các NHTM ở quá xa nên người dân khó khăn trong việc tiếp cận với NHTM. Các lý do khác cũng khá đa dạng và phong phú, tuy nhiên cần quan tâm tới lý do thủ tục cho vay vẫn còn khá phức tạp, 17,46%. Đây là điều khiến cho việc tiếp cận vốn tín dụng của hộ sản xuất cà phê gặp trở ngại.

c) Khả năng đáp ứng nhu cầu vốn tín dụng cho hộ sản xuất cà phê

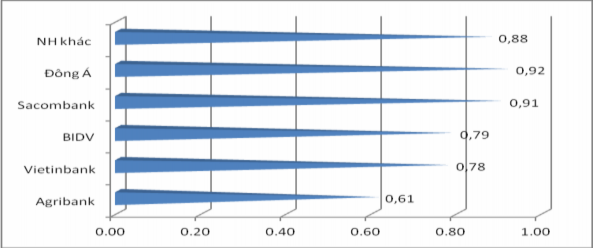

Biểu đồ 3.5: Tỷ lệ số tiền được vay/Nhu cầu vay của hộ sản xuất cà phê

Khả năng đáp ứng nhu cầu vốn vay của các NHTM cổ phần khá cao, Sacombank Dak Lak và Đông Á Bank Dak Lak trên 0,9 (chuẩn đáp ứng nhu cầu cho vay là 1), kế đến là các NHTM cổ phần có vốn sở hữu của Nhà nước, BIDV Dak Lak và Vietinbank Dak Lak, trên 0,7. Khối các NHTM khác cũng khá cao, trên 0,8 và cuối cùng là Agribank Dak Lak 0,61. Qua phân tích cho thấy khả năng đáp ứng nhu cầu vốn vay vẫn chưa đạt 1, vẫn còn 0,185 nhu cầu chưa đáp ứng đủ. Khả năng đáp ứng nhu cầu vay phụ thuộc rất lớn vào nguồn vốn huy động và đặc điểm cũng như chiến lược hoạt động của các NHTM.

Để thấy rõ hơn việc tiếp cận vốn tín dụng ngân hàng của các hộ sản xuất cà phê trên địa bàn tỉnh, cũng như những yếu tố ảnh hưởng đến khả năng tiếp cận của hộ sản xuất cà phê, tác giả sử dụng mô hình Heckman được sử dụng để đánh giá

khả năng tiếp cận vốn tín dụng ngân hàng của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk có kết quả như sau:

Bảng 3.11: Kết quả phân tích bước một về khả năng tiếp cận vốn tín dụng ngân hàng của hộ sản xuất cà phê

Stt Biến số Ký hiệu Coefficient t-Statistic Prob. Ý nghĩa

Tín dụng khác | Tindungkhac | -0,0878 | -2,4616 | 0,0144 ** | |

2 | Trình độ | Trinhdo | 0,0006 | 0,1068 | 0,9149 NS |

3 | Thủ tục | Thutuc | 0,3170 | 9,6703 | 0,0000 *** |

4 | Giấy chứng nhận | *** | |||

QSDĐ | Sodo | 0,2031 | 5,5840 | 0,0000 | |

5 | Giới tính | Gioitinh | 0,2398 | 6,4465 | 0,0000 *** |

6 | Độ tuổi | Dotuoi | -0,0036 | -2,3029 | 0,0219 *** |

7 | Địa vị | Diavi | 0,0520 | 0,8208 | 0,4124 NS |

8 | Dân tộc | Dantoc | 0,2960 | 8,8168 | 0,0000 ** |

Hệ số tự do | C | 0,3597 | 3,3137 | 0,0010 | |

Giá trị R2 | 0,56 |

Nguồn: Kết quả khảo sát và nghiên cứu của tác giả năm 2014

Ghi chú: *** Có ý nghĩa thống kê ở mức 1% NS Không có ý nghĩa thống kê

** Có ý nghĩa thống kê ở mức 5%

Kết quả phân tích hồi quy cho thấy có 6 nhân tố ảnh hưởng có ý nghĩa đến khả năng tiếp cận vốn vay chính thức của hộ gia đình. Các nhân tố đó là: Tín dụng khác, thủ tục, sổ đỏ, giới tính, độ tuổi và dân tộc.

Tín dụng khác có ý nghĩa ở mức 5% và dấu của tham số ước lượng đúng với dấu kỳ vọng. Điều này cho thấy trước khi vay vốn từ các nguồn vốn chính thức các hộ nông dân đã tiếp cận các nguồn vốn tín dụng khác. Kết quả nghiên cứu phù hợp với nghiên cứu của Nguyễn Quốc Oánh, Phạm Thị Mỹ Dung (2010).

Thủ tục vay vốn có ý nghĩa ở mức 1%, đúng dấu kỳ vọng. Điều này cho thấy thủ tục rườm rà là nguyên nhân tác động to lớn đến khả năng tiếp cận nguồn vốn tín dụng ngân hàng của nông hộ và cũng như kết luận của Nguyễn Quốc Oánh, Phạm Thị Mỹ Dung (2010).