Bảng 2.6: Vốn vay cung ứng qua các năm

Đơn vị tính: tỷ đồng

Chỉ tiêu | Năm | ||||

2008 | 2009 | 2010 | 2011 | 2012 | |

Nhu cầu vốn tín dụng của DNNVV | 497,000 | 685,000 | 862,000 | 850,000 | 825,000 |

Tổng vốn tín dụng được cung | 409,735 | 559,855 | 709,090 | 764,003 | 855,441 |

ứng | |||||

Trong đó: Cấp cho DNNVV | 205,126 | 303,586 | 403,770 | 448,185 | 506,449 |

Tỷ trọng vốn tín dụng cấp cho DNNVV (%) | 50.06 | 54.23 | 56.94 | 58.66 | 59.20 |

Tỷ lệ đáp ứng nhu cầu vốn tín dụng của DNNVV (%) | 41.27 | 44.32 | 46.84 | 52.73 | 61.39 |

Tỷ lệ đóng góp của DNNVV trong GDP (%) | 85,1 | 86,5 | 88,3 | 89,4 | 90,2 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Tín Dụng Ngân Hàng

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Tín Dụng Ngân Hàng -

Bài Học Kinh Nghiệm Từ Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Quy Mô Và Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Đối Với Dnnvv

Bài Học Kinh Nghiệm Từ Một Số Quốc Gia Trên Thế Giới Về Mở Rộng Quy Mô Và Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Đối Với Dnnvv -

Diễn Biến Số Lượng Dnnvv Trong 05 Năm (2008 – 2012)

Diễn Biến Số Lượng Dnnvv Trong 05 Năm (2008 – 2012) -

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm -

Tăng Trưởng Nguồn Vốn Giữa Các Tpkt Qua Các Năm Của Agribank Trên Địa Bàn Tp.hcm

Tăng Trưởng Nguồn Vốn Giữa Các Tpkt Qua Các Năm Của Agribank Trên Địa Bàn Tp.hcm -

Tăng Trưởng Dư Nợ Theo Thời Hạn Vay Giữa Dnnvv Và Đối Tượng Khách Hàng Khác Qua Các Năm Tại Agribank Trên Địa Bàn Tp.hcm

Tăng Trưởng Dư Nợ Theo Thời Hạn Vay Giữa Dnnvv Và Đối Tượng Khách Hàng Khác Qua Các Năm Tại Agribank Trên Địa Bàn Tp.hcm

Xem toàn bộ 269 trang tài liệu này.

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của NHNN TP.HCM và tính toán của tác giả [33]

Thực tế cho thấy trong thời gian qua (từ năm 2008 – 2012) mặc dù tình hình kinh tế trong và ngoài nước gặp nhiều khó khăn, nhưng hệ thống NHTM vẫn tập trung cấp vốn tín dụng nhiều hơn cho DNNVV thể hiện tỷ trọng cấp vốn tín dụng tăng từ 50,06% trong năm 2008 lên 59,20% trong năm 2012, nếu so sánh với giai đoạn 05 năm về trước (từ 2003 – 2007) thì tỷ trọng này chỉ đạt từ 25,7% - 39,8%. Đồng thời tỷ lệ đáp ứng nhu cầu vốn tín dụng của DNNVV cũng đạt từ 41,27% - 61,39%, mặc dù tỷ lệ đáp ứng nhu cầu vốn tín dụng cho DNNVV trong năm 2011 và 2012 chưa phản ảnh hết tình hình thực tế về nhu cầu vốn tín dụng của doanh nghiệp do tình hình kinh tế khó khăn, nhu cầu vốn tín dụng của doanh nghiệp giảm sút, chủ yếu doanh nghiệp cố gắng duy trì hoạt động vượt qua giai đoạn khó khăn của nền kinh tế, nhưng điều đó đã chứng minh các NHTM đã rất cố gắng trong việc đáp ứng nhu cầu vốn tín dụng của doanh nghiệp trong hoạt động kinh doanh nhằm phát triển KTXH của đất nước.

Tuy nhiên, một thực tế không thể không đề cập đến đó là giai đoạn 2008 - 2012 tình hình kinh tế thế giới gặp nhiều khó khăn và Việt Nam không phải là trường hợp chịu ảnh hưởng cá biệt, việc sử dụng vốn tín dụng dẫn đến phải chịu lãi suất tăng chóng mặt và thay đổi liên tục, cùng với việc ứ đọng hàng tồn kho khiến hàng loạt DNNVV làm ăn thua lỗ, nợ xấu của khu vực doanh nghiệp này chiếm tỷ lệ cao trong tổng số nợ xấu tại ngân hàng khiến các NHTM không thể mạnh dạng mở rộng cung ứng vốn tín dụng đối với DNNVV.

2.3. GIỚI THIỆU VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM VÀ CÁC CHI NHÁNH TRÊN ĐỊA BÀN TP.HỒ CHÍ MINH

2.3.1. Hệ thống NHNo&PTNT Việt Nam

2.3.1.1. Qúa trình hình thành và phát triển

Thành lập ngày 26/3/1988, hoạt động theo luật các tổ chức tín dụng, đến nay Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Agribank là Ngân hàng thương mại hàng đầu giữ vai trò chủ đạo và chủ lực trong phát triển kinh tế Việt Nam, đặc biệt là đầu tư cho nông nghiệp, nông dân, nông thôn. Agribank là Ngân hàng lớn nhất Việt Nam cả về vốn, tài sản, đội ngũ cán bộ nhân viên, mạng lưới hoạt động và số lượng khách hàng. Tính đến 31/12/2012, vị thế dẫn đầu của Agribank vẫn được khẳng định với trên nhiều phương diện:

- Tổng tài sản: trên 560.000 tỷ đồng.

- Tổng nguồn vốn: trên 513.000 tỷ đồng.

- Vốn điều lệ: 29.605 tỷ đồng.

- Tổng dư nợ: trên 469.000 tỷ đồng.

- Mạng lưới hoạt động: gần 2.400 chi nhánh và phòng giao dịch trên toàn quốc, và chi nhánh Campuchia.

- Nhân sự: gần 42.000 cán bộ.

Agribank luôn chú trọng đầu tư đổi mới và ứng dụng công nghệ ngân hàng phục vụ đắc lực cho công tác quản trị kinh doanh và phát triển mạng lưới dịch vụ ngân hàng tiên tiến. Agribank là ngân hàng đầu tiên hoàn thành dự án hiện đại hóa hệ thống thanh toán và kế toán khách hàng (IPCAS) do Ngân hàng Thế giới tài trợ. Với hệ thống IPCAS đã được hoàn thiện, Agribank đủ năng lực cung ứng các sản phẩm, dịch vụ ngân hàng hiện đại, với độ an toàn và chính xác cao đến mọi đối tượng khách hàng trong và ngoài nước. Hiện nay, Agribank đang có hàng triệu khách hàng là hộ sản xuất, hàng chục ngàn khách hàng là doanh nghiệp.

Agribank là một trong số các ngân hàng có quan hệ ngân hàng đại lý lớn nhất Việt Nam với 1.033 ngân hàng đại lý tại 92 quốc gia và vùng lãnh thổ.

Agribank là Chủ tịch hiệp hội tín dụng nông nghiệp nông thôn Châu Á Thái Bình Dương (APRACA) nhiệm kỳ 2008 - 2010, là thành viên hiệp hội tín dụng nông nghiệp Quốc tế (CICA) và hiệp hội ngân hàng Châu Á (ABA); đăng cai tổ chức nhiều hội nghị quốc tế lớn như: hội nghị FAO vào năm 1991, hội nghị APRACA vào năm

1996 và năm 2004, hội nghị tín dụng nông nghiệp quốc tế CICA vào năm 2001, hội nghị APRACA về thuỷ sản vào năm 2002...

Agribank là ngân hàng hàng đầu tại Việt Nam trong việc tiếp nhận và triển khai các dự án nước ngoài. Trong bối cảnh kinh tế diễn biến phức tạp, Agribank vẫn được các tổ chức quốc tế như Ngân hàng thế g iới (WB), Ngân hàng Phát triển châu Á (ADB), Cơ quan phát triển Pháp (AFD), Ngân hàng đầu tư Châu âu (EIB)… tín nhiệm, ủy thác triển khai trên 117 dự án với tổng số vốn tiếp nhận đạt trên 5,8 tỷ USD. Agribank không ngừng tiếp cận, thu hút các dự án mới: hợp đồng tài trợ với Ngân hàng đầu tư Châu âu (EIB) giai đoạn II; d ự án tài chính nông thôn III (WB); Dự án Biogas (ADB); dự án JIBIC (Nhật Bản) v.v...

Với vị thế là NHTM – Định chế tài chính lớn nhất Việt Nam, Agribank đã, đang không ngừng nỗ lực, đạt được nhiều thành tựu đáng khích lệ, đóng góp to lớn vào sự nghiệp công nghiệp hoá, hiện đại hoá và phát triển kinh tế của đất nước.

2.3.1.2. Hệ thống sản phẩm dịch vụ và đối tượng phục vụ của Agribank

Agribank hoạt động kinh doanh đa năng, cung ứng SPDV ngân hàng hiện đại, tiên tiến, tiện lợi phục vụ cho mọi đối tượng khách hàng trong và ngoài nước.

Với lợi thế về quy mô mạng lưới, Agribank là ngân hàng có số lượng khách hàng nhiều nhất trong số các NHTM tại Việt Nam.

2.3.2. Hệ thống NHNo&PTNT Việt Nam trên địa bàn TP.HCM

2.3.2.1. Nhiệm vụ NHNo&PTNT Việt Nam trên địa bàn TP.HCM

Agribank đã xác định đúng thị trường đô thị loại 1 mà trước hết là Hà Nội và TP.HCM, là thị trường có tiềm năng lớn nhất về nguồn vốn, dịch vụ và tiện ích, dự án lớn. Nhiệm vụ quan trọng của Agribank trên địa bàn TPHCM hiện nay được xác định:

- Giữ vững và củng cố vị thế chủ đạo và chủ lực trong vai trò cung cấp tài chính, tín dụng khu vực nông nghiệp, nông thôn; tập trung đầu tư phát triển các phân khúc thị trường đem lại hiệu quả cao tại khu vực đô thị, khu công nghiệp, các trường đại học, cao đẳng...Phát triển các sản phẩm dịch vụ mới.

- Phát triển thương hiệu và xây dựng văn hóa doanh nghiệp, từng bước đưa Agribank trở thành “lựa chọn số một” đối với khách hàng tại các địa b àn nông nghiệp nông thôn, với khách hàng nhỏ và vừa, đồng thời là “Ngân hàng chấp nhận được” đối với khách hàng lớn, dân cư có thu nhập cao tại các khu vực đô thị, khu công nghiệp.

- Đẩy nhanh tốc độ thực hiện việc nâng cao hiệu quả kinh doanh, tiến đến bề n vững về tài chính, đáp ứng các tiêu chuẩn và thông lệ quốc tế về an toàn hoạt động.

Góp phần đưa Agribank trở thành tổ chức tài chính ngân hàng hiện đại theo chuẩn mực quốc tế

2.3.2.2. Quy mô hoạt động của NHNo&PTNT Việt Nam trên địa bàn TP.HCM

- Về mạng lưới: Trong những năm qua hệ thống NHTM trên địa bàn TP.HCM phát triển với quy mô tăng cao. Mức huy động vốn trong dân cư, trong các tổ chức KTXH đạt mức tăng bình quân trên 20% và đóng góp tỷ trọng lớn cho công cuộc phát triển kinh tế của Thành phố. Agribank trên địa bàn TP.HCM tuy đang trong quá trình cơ cấu lại mạng lưới, nhưng đã không ngừng lớn mạnh và chiếm thị phần lớn trên địa bàn TP.HCM.

Bảng 2.7: Mạng lưới chi nhánh của Agribank và các NHTM trên địa bàn TP.HCM

Đơn vị tính : điểm giao dịch

Agribank trên địa bàn TP.HCM | Hệ thống NHTM khác trên địa bàn TP.HCM | Tổng cộng | |||

Số lượng | Tỷ trọng (%) | Số lượng | Tỷ trọng (%) | Số lượng | |

Hội sở, VPĐD | 1 | 1.22 | 81 | 98.78 | 82 |

Chi nhánh cấp 1 | 40 | 43.01 | 53 | 56.99 | 93 |

Phòng giao dịch | 140 | 14.16 | 849 | 85.84 | 989 |

Tổng cộng | 181 | 983 | 1,164 |

Nguồn : NHNN TP.HCM, VPĐD KVMN NHNo&PTNT Việt Nam [33],[42]

Đến thời điểm 31/12/2012, Agribank là NHTM có hệ thống điểm giao dịch lớn nhất trên địa bàn TP.HCM với 181 điểm giao dịch (bao gồm hội sở, văn phòng đại diện, chi nhánh cấp 1, phòng giao dịch) chiếm 15.55% tổng số điểm giao dịch trên địa bàn: trong đó số lượng chi nhánh cấp 1 (trực thuộc Agribank) là 40 chiếm 43.01% tổng số chi nhánh cấp 1 trên địa bàn, số lượng phòng giao dịch là 140 chiếm 14.16% tổng số phòng giao dịch của toàn hệ thống NHTM trên địa bàn.

- Về nhân sự của Agribank trên địa bàn TP.HCM : Đội ngũ cán bộ nhân viên của toàn hệ thống Agribank trên địa bàn TP.HCM đến thời điểm 31/12/2012 tổng số lao động chính thức khoảng 4.013 người, dẫn đầu khối NHTM trên địa bàn TP .HCM. Trong đó có 4 tiến sĩ, 51 thạc sĩ và trên 3.200 cử nhân.

Trên cơ sở mở rộng hoạt động một cách vững chắc, an toàn, có quy mô vốn tự có lớn, Agribank trên địa bàn TP.HCM đã cung cấp các dịch vụ và tiện ích thuận lợi, thông thoáng đến mọi loại hình doanh nghiệp, khách hàng, nâng cao và duy trì khả năng sinh lời, phát triển và bồi dưỡng nguồn nhân lực để có thể có sức cạnh tranh và thích ứng nhanh chóng trong quá trình hội nhập.

2.3.2.3. Hoạt động tín dụng của NHNo&PTNT Việt Nam trên địa bàn TP.HCM trong mối tương quan với các địa bàn đô thị loại 1 khác

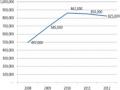

Bảng 2.8: Huy động vốn và cho vay của Agribank trên địa bàn đô thị loại 1

Đơn vị tính: tỷ đồng

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

1. Huy động vốn | |||||

1.1. Hà Nội | 102,667 | 109,495 | 123,212 | 108,744 | 120,305 |

1.2. TPHCM | 82,603 | 98,983 | 102,392 | 79,160 | 84,617 |

1.3. Hải Phòng | 3,977 | 4,256 | 4,499 | 4,984 | 6,492 |

1.4. Đà Nẵng | 4,172 | 4,988 | 6,027 | 6,264 | 6,999 |

1.5. Cần Thơ | 1,510 | 1,676 | 1,844 | 2,151 | 2,857 |

Huy động vốn trên đô thị loại 1 | 194,929 | 219,398 | 237,974 | 201,303 | 221,270 |

Tổng huy động vốn Agribank | 363,001 | 434,331 | 474,941 | 505,792 | 517,186 |

2. Dư nợ | |||||

2.1. Hà Nội | 38,262 | 52,636 | 67,438 | 74,406 | 71,202 |

2.2. TPHCM | 61,342 | 76,018 | 78,629 | 71,432 | 70,750 |

2.3. Hải Phòng | 3,268 | 3,745 | 4,159 | 4,740 | 5,451 |

2.4. Đà Nẵng | 3,484 | 3,856 | 4,162 | 4,749 | 5,333 |

2.5. Cần Thơ | 2,019 | 2,767 | 3,288 | 3,776 | 4,720 |

Dư nợ trên đô thị loại 1 | 108,375 | 139,022 | 157,676 | 159,103 | 157,456 |

Tổng dư nợ của Agribank | 290,040 | 335,667 | 421,174 | 449,895 | 489,293 |

Nguồn: Báo cáo tổng kết từ năm 2008 – 2012 của NHNo&PTNT VN [34]

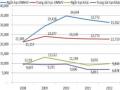

Biểu đồ 2. 4: Tăng trưởng nguồn vốn huy động và cho vay của Agribank trên địa bàn đô thị loại 1

* Nguồn vốn huy động * Cho vay

Nguồn: Báo cáo tổng kết từ năm 2008 – 2012 của NHNo&PTNT VN [34]

Bảng 2.9: Tổng dư nợ và dư nợ đối với DNNVV trên địa bàn đô thị loại 1 của Agribank

Đơn vị tính: tỷ đồng

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

1. Hà Nội: Tổng dư nợ | 38,262 | 52,636 | 67,438 | 74,406 | 71,202 |

Trong đó: DNNVV | 16,532 | 30,953 | 43,215 | 42,986 | 42,062 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 43.21 | 58.81 | 64.08 | 57.77 | 59.07 |

2. TPHCM: Tổng dư nợ | 61,342 | 76,018 | 78,629 | 71,432 | 70,750 |

Trong đó: DNNVV | 42,466 | 53,505 | 57,824 | 55,545 | 54,072 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 69,19 | 70.38 | 73.54 | 77.76 | 76.43 |

3. Hải Phòng: Tổng dư nợ | 3,268 | 3,745 | 4,159 | 4,740 | 5,451 |

Trong đó: DNNVV | 1,302 | 1,577 | 1,852 | 2,159 | 2,573 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 39.8 | 42.1 | 44.5 | 45.5 | 47.20 |

4. Đà Nẵng: Tổng dư nợ | 3,484 | 3,856 | 4,162 | 4,749 | 5,333 |

Trong đó: DNNVV | 1,583 | 2,038 | 2,493 | 2,735 | 2,959 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 45.44 | 52.85 | 59.90 | 57.59 | 55.48 |

5. Cần Thơ: Tổng dư nợ | 2,019 | 2,767 | 3,288 | 3,776 | 4,720 |

Trong đó: DNNVV | 515 | 848 | 1,092 | 1,309 | 1,690 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 25.51 | 30.65 | 33.21 | 34.67 | 35.80 |

Tổng dư nợ trên đô thị loại 1 | 154,857 | 227,097 | 263,062 | 262,530 | 259,124 |

Trong đó: DNNVV | 62,398 | 88,921 | 106,476 | 104,734 | 103,356 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 40,29 | 39.16 | 40.48 | 39.89 | 39.89 |

Tổng dư nợ của Agribank | 290,040 | 335,667 | 421,174 | 449,895 | 489,293 |

Trong đó: DNNVV | 135,774 | 168,707 | 195,862 | 209,219 | 215,347 |

Tỷ trọng dư nợ DNNVV trong tổng dư nợ (%) | 46.81 | 50.26 | 46.50 | 46.50 | 44.01 |

Nguồn: Báo cáo tổng kết từ năm 2008 – 2012 của NHNo&PTNT VN và tính toán của tác giả [34]

Bảng 2.10: Thị phần huy động vốn và cho vay của Agribank trên địa bàn đô thị loại 1

Chỉ tiêu | Năm | ||||

2008 | 2009 | 2010 | 2011 | 2012 | |

1. Huy động vốn | |||||

1.1. Hà Nội | 28.28 | 25.21 | 25.94 | 21.50 | 23.26 |

1.2. TPHCM | 22.76 | 22.79 | 21.56 | 15.65 | 16.36 |

1.3. Hải Phòng | 1.10 | 0.98 | 0.95 | 0.99 | 1.26 |

1.4. Đà Nẵng | 1.15 | 1.15 | 1.27 | 1.24 | 1.35 |

1.5. Cần Thơ | 0.42 | 0.39 | 0.39 | 0.43 | 0.55 |

Huy động vốn trên đô thị loại 1 | 53.70 | 50.51 | 50.11 | 39.80 | 42.78 |

Tổng huy động vốn Agribank | 100 | 100 | 100 | 100 | 100 |

2. Dư nợ | |||||

2.1. Hà Nội | 13.19 | 15.68 | 16.01 | 16.54 | 14.55 |

2.2. TPHCM | 21.15 | 22.65 | 18.67 | 15.88 | 14.46 |

2.3. Hải Phòng | 1.13 | 1.12 | 0.99 | 1.05 | 1.11 |

2.4. Đà Nẵng | 1.20 | 1.15 | 0.99 | 1.06 | 1.09 |

2.5. Cần Thơ | 0.70 | 0.82 | 0.78 | 0.84 | 0.96 |

Dư nợ trên đô thị loại 1 | 37.37 | 41.42 | 37.44 | 35.36 | 32.18 |

Tổng dư nợ của Agribank | 100 | 100 | 100 | 100 | 100 |

Đơn vị tính: %

Nguồn: Báo cáo tổng kết từ năm 2008 – 2012 của NHNo&PTNT VN và tính toán của tác giả [34]

Theo định hướng chiến lược hoạt động kinh doanh của mình, Agribank phân chia thành 02 hệ thống chi nhánh hoạt động trên địa bàn nông thôn và địa bàn đô thị loại 1 (bao gồm Hà Nội, TP.HCM, Đà Nẵng, Hải Phòng và Cần Thơ – tương ứng với các Thành phố đô thị loại 1 của Việt Nam) nhằm phù hợp với tình hình KTXH Việt Nam và sứ mệnh của Agribank là phát triển nông nghiệp, nông thôn.

Trong mạng lưới hoạt động kinh doanh của mình trên địa bàn đô thị và địa bàn nông thôn thì địa bàn TP.HCM và Hà Nội vẫn là địa bàn chủ lực trong hoạt động kinh doanh của Agribank khi thị phần về huy động vốn chiếm từ 40% - 50% tổng thị phần huy động vốn của Agribank, và thị phần về cho vay cũng chiếm từ 30% - 35% tổng thị phần cho vay của Agribank.

Trong số các thành phố đô thị loại 1 thì TP.HCM l à địa bàn rộng lớn, đông dân cư, nhiều DNNVV nhất trong số 05 thành phố đô thị loại 1 nêu trên. Đặc biệt trên địa bàn TP.HCM và Hà Nội là nơi mà Agribank phải tạo được vị thế để thực hiện tốt chủ trương, chính sách phát triển của Đảng và Nhà nướ c về chương trình phát triển KT XH đất nước đến năm 2020, đặc biệt là nhu cầu đẩy mạnh công nghiệp hóa – hiện đại hóa đất nước, xây dựng Việt Nam cơ bản trở thành nước công nghiệp theo định hướng xã hội chủ nghĩa.

Số liệu về tình hình huy động vốn vay cho vay của Agribank trên địa bàn đô thị loại 1 cho thấy cùng với Hà Nội, TP.HCM là địa bàn huy động và cho vay rất lớn của Agribank, xét về huy động vốn thì TP.HCM xếp thứ 2 với thị phần huy động vốn từ 16,36% - 22,76% sau Hà Nội (23,26% - 28,28%); nhưng xét về cho vay thì TP.HCM vẫn là địa bàn có dư nợ cho vay cao nhất trong hệ thống Agribank với thị phần từ 14,46% - 21,15%, mặc dù đến năm 2012 Hà Nội đã theo kịp TP.HCM về thị phần cho vay trong hệ thống Agribank, tuy nhiên xét về dư nợ cho vay DNNVV thì TP.HCM trong các năm qua (năm 2008 – 2012) và kể cả giai đoạn trước đó (năm 2003 – 2007) cũng vượt xa Hà Nội và các đơn vị khác trong hệ thống Agribank về cấp tín dụng cho DNNVV với tỷ trọng dư nợ cho DNNVV luôn duy trì ở mức trên 70% tổng dư nợ, và chiếm từ 25% - 30% về dư nợ DNNVV trong hệ thống Agribank.

Qua đó cho thấy Agribank trên địa bàn TP.HCM đóng vai trò rất quan trọng trong hoạt động kinh doanh c ủa Agribank, nhất là trong việc cung ứng vốn tín dụng cho DNNVV theo chủ trương phát triển KTXH của Đảng và Nhà nước. Bên cạnh đó Agribank trên địa bàn TP.HCM đã góp phần to lớn trong việc nâng cao uy tín, vị thế của Agribank, đồng thời tiếp cận được công nghệ hiện đại, giao thương được với nhiều

ngân hàng lớn trên thị trường tài chính tiền tệ thế giới do TP.HCM là trung tâm tài chính, kinh tế, du lịch, thương mại – dịch vụ lớn nhất nước. Trên cơ sở là đầu mối quan trọng về mọi mặt nên Agribank trên địa bàn TP.HCM cũng đi tiên phong trong việc giữ vững các SPDV ngân hàng truyền thống, và tiếp cận, phát triển các SPDV ngân hàng hiện đại, cũng là là nơi mà Agribank đưa vào áp dụng thử nghiệm các mô hình mới của Agribank như mô hình ngân hàng nông nghiệp đô thị , mô hình ngân hàng doanh nghiệp,…

Ngoài ra Agribank trên địa bàn TP.HCM là trung tâm thanh toán của cả phía Nam (từ Đà Nẵng tr ở vào), hoạt động kinh doanh ngoại hối mạnh nhất trong toàn hệ thống, và cũng là đầu mối trong việc triển khai các đề án, dự án mới về hoạt động kinh doanh, công nghệ thông tin…

2.4. KẾT QUẢ HOẠT ĐỘNG KINH DOANH TÍN DỤNG TẠI CÁC CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM TRÊN ĐỊA BÀN TP.HỒ CHÍ MINH

2.4.1. Kết quả hoạt động kinh doanh tín dụng