Bảng 2.22: Tăng trưởng nguồn vốn giữa các TPKT qua các năm của Agribank trên địa bàn TP.HCM

Đơn vị tính: %

Tốc độ tăng, giảm | |||||

2008/2007 | 2009/2008 | 2010/2009 | 2011/2010 | 2012/2011 | |

Dân cư | 53.24 | 16.75 | 31.87 | 2.00 | 29.21 |

TCKT | 28.63 | 6.15 | -8.32 | -41.44 | -2.35 |

TCTC, TCTD | -4.28 | 120.98 | -17.79 | -38.12 | -83.18 |

Tổng | 31.84 | 19.83 | 3.44 | -22.69 | 6.89 |

Có thể bạn quan tâm!

-

Diễn Biến Số Lượng Dnnvv Trong 05 Năm (2008 – 2012)

Diễn Biến Số Lượng Dnnvv Trong 05 Năm (2008 – 2012) -

Giới Thiệu Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Và Các Chi Nhánh Trên Địa Bàn Tp.hồ Chí Minh

Giới Thiệu Về Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Và Các Chi Nhánh Trên Địa Bàn Tp.hồ Chí Minh -

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm

Kết Quả Hoạt Động Kinh Doanh Tín Dụng Của Các Chi Nhánh Agribank Trên Địa Bàn Tp.hcm -

Tăng Trưởng Dư Nợ Theo Thời Hạn Vay Giữa Dnnvv Và Đối Tượng Khách Hàng Khác Qua Các Năm Tại Agribank Trên Địa Bàn Tp.hcm

Tăng Trưởng Dư Nợ Theo Thời Hạn Vay Giữa Dnnvv Và Đối Tượng Khách Hàng Khác Qua Các Năm Tại Agribank Trên Địa Bàn Tp.hcm -

Tỷ Trọng Quy Mô Tín Dụng Dnnvv Của Agribank Trên Địa Bàn Tp.hcm

Tỷ Trọng Quy Mô Tín Dụng Dnnvv Của Agribank Trên Địa Bàn Tp.hcm -

Chất Lượng Tín Dụng Đối Với Dnnvv Qua Các Chỉ Tiêu Tài Chí Nh Bảng 2.45: Phân Tích Chất Lượng Hoạt Động Tín Dụng

Chất Lượng Tín Dụng Đối Với Dnnvv Qua Các Chỉ Tiêu Tài Chí Nh Bảng 2.45: Phân Tích Chất Lượng Hoạt Động Tín Dụng

Xem toàn bộ 269 trang tài liệu này.

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PT NT VN và tính toán của tác giả [42]

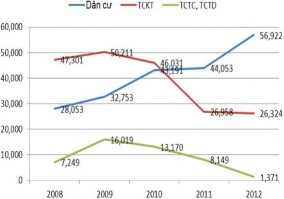

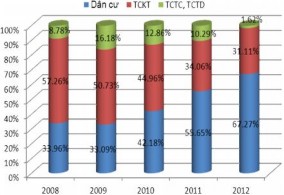

Bảng 2.23: Tỷ trọng nguồn vốn của các TPKT trong tổng nguồn vốn của Agribank trên địa bàn TP.HCM

Đơn vị tính: %.

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

Dân cư | 33.96 | 33.09 | 42.18 | 55.65 | 67.27 |

TCKT | 57.26 | 50.73 | 44.96 | 34.06 | 31.11 |

TCTC, TCTD | 8.78 | 16.18 | 12.86 | 10.29 | 1.62 |

Tổng | 100 | 100 | 100 | 100 | 100 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Biểu đồ 2. 10: So sánh tăng trưởng và tỷ trọng nguồn vốn theo TPKT của Agribank trên địa bàn TP.HCM

* Tăng trưởng * Tỷ trọng

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Kết quả huy động vốn của Agribank trên địa bàn TP.HCM cho thấy nguồn vốn dân cư là nguồn vốn ổn định, tăng trưởng vững chắc qua các năm, và chiếm tỷ trọng ngày càng lớn trong tổng nguồn vốn huy động, từ tỷ trọng 39,96% năm 2008 đã tăng lên 67,27% năm 2012, hiện là nguồn vốn chiếm tỷ trọng lớn nhất trong cơ cấu nguồn vốn huy động của Agribank trong khi các nguồn vốn khác từ TCKT và TCTC, TCTD ngày càng giảm dần và chiếm tỷ trọng ngày càng ít trong tổng nguồn vốn huy động, điều này cho thấy tầm quan trọng và sự ổn định của nguồn vốn dân cư đối với hoạt động của ngân hàng.

2.5.1.2. Cơ cấu huy độ ng vốn theo đơn vị tiền tệ ( quy đổi VND)

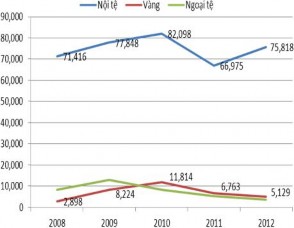

Bảng 2.24: Huy động theo đơn vị tiền tệ của Agribank trên địa bàn TP.HCM

Đơn vị tính: Tỷ đồng .

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

Nội tệ | 71,416 | 77,848 | 82,098 | 66,975 | 75,818 |

Ngoại tệ | 2,898 | 8,224 | 11,814 | 6,763 | 5,129 |

Vàng | 8,289 | 12,911 | 8,480 | 5,422 | 3,670 |

Tổng | 82,603 | 98,983 | 102,392 | 79,160 | 84,617 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN [ 42]

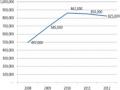

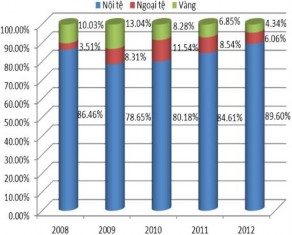

Bảng 2.25: Tăng trưởng và tỷ trọng nguồn vốn theo đơn vị tiền tệ qua các năm của Agribank trên địa bàn TP.HCM

Chỉ tiêu | Năm | |||||||||

2008 | 2009 | 2010 | 2011 | 2012 | ||||||

Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | |

Nội tệ | 28.47 | 86.46 | 9.01 | 78.65 | 5.46 | 80.18 | -18.42 | 84.61 | 13.20 | 89.60 |

Ngtệ | -50.24 | 3.51 | 183.78 | 8.31 | 43.65 | 11.54 | -42.75 | 8.54 | -24.16 | 6.06 |

Vàng | 569.55 | 10.03 | 55.76 | 13.04 | -34.32 | 8.28 | -36.06 | 6.85 | -32.31 | 4.34 |

Cộng | 31.84 | 100 | 19.83 | 100 | 3.44 | 100 | -22.69 | 100 | 6.89 | 100 |

Đơn vị tính: %.

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVM N NHNo&PTNT VN và tính toán của tác giả [ 42]

Biểu đồ 2. 11: So sánh tăng trưởng và tỷ trọng nguồn vốn theo loại tiền của Agribank trên địa bàn TP.HCM

* Tăng trưởng * Tỷ trọng

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Số liệu phân tích và biểu đồ cho thấy nguồn vốn nội tệ tăng trưởng đáng kể qua các năm và chiếm tỷ trọng ngày càng lớn trong nguồn vốn nội tệ nói riêng và trong tổng nguồn vốn nói chung (chiếm tỷ gần 90% tổng nguồn vốn). Trong khi đó, do việc quản lý ngày càng chặt chẽ đối với vàng và ngoại tệ, cùng với mức độ sinh lời ngày càng thấp khi gửi vào ngân hàng của 02 loại nguồn vốn này làm cho xu hướng chuyển tiền gửi từ ngoại tệ sang tiền đồng nhiều hơn, hoặc để cất trữ như vàng. Cụ thể như lãi

suất ngoại tệ tối đa 2%/năm, tỷ giá ngoại tệ ổn định trong một thời gian dài dẫn đến mức sinh lời và sức hấp dẫn của đồng ngoại tệ ngày càng yếu đi, cùng với việc ngân hàng nhà nước ra quyết định kiểm soát chặt chẽ việc kinh doanh vàng miếng, không cho vay bằng vàng, gửi vàng vào ngân hàng không lãi suất, thậm chí thu phí khi gửi vàng vào ngân hàng… đây là nguyên nhân chủ yếu của việc tăng trưởng mạnh nguồn vốn nội tệ so với các nguồn vốn khác.

2.5.1.3. Cơ cấu huy động vốn theo kỳ hạn (quy đổi VND)

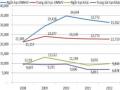

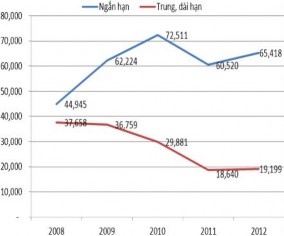

Bảng 2.26: Huy động vốn theo kỳ hạn qua các năm của Agribank trên địa bàn TP.HCM

Chỉ tiêu | Năm | ||||

2008 | 2009 | 2010 | 2011 | 2012 | |

Ngắn hạn | 28,848 | 44,945 | 62,224 | 72,511 | 60,520 |

Trung, dài hạn | 33,805 | 37,658 | 36,759 | 29,881 | 18,640 |

Tổng | 82,603 | 98,983 | 102,392 | 79,160 | 84,617 |

Đơn vị tính: Tỷ đồng.

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT Việt Nam [ 42]

Bảng 2.27: Tăng trưởng nguồn vốn dân cư và nguồn vốn khác theo kỳ hạn qua các năm của Agribank trên địa bàn TP.HCM

Đơn vị tính: %.

Năm | ||||||||||

2008 | 2009 | 2010 | 2011 | 2012 | ||||||

Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | |

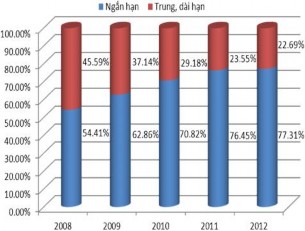

Ngắn hạn | 55.80 | 54.41 | 38.44 | 62.86 | 16.53 | 70.82 | -16.54 | 76.45 | 8.09 | 77.31 |

Trung, dài hạn | 11.40 | 45.59 | -2.39 | 37.14 | -18.71 | 29.18 | -37.62 | 23.55 | 3.00 | 22.69 |

Cộng | 31.84 | 100 | 19.83 | 100 | 3.44 | 100 | -22.69 | 100 | 6.89 | 100 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Biểu đồ 2. 12: So sánh tăng trưởng và tỷ trọng nguồn vốn theo kỳ hạn của Agribank trên địa bàn TP.HCM

* Tăng trưởng * Tỷ trọng

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Nguồn vốn ngắn hạn tăng trưởng tốt qua các năm chiếm tỷ trọng ngày càng lớn trong tổng nguồn vốn (tăng trưởng từ 54,41% năm 2008 lên 77,31% năm 2012), riêng nguồn vốn không kỳ hạn hầu như không có sự tăng trưởng qua 05 năm, nguồn vốn không kỳ hạn là nguồn vốn mang lại nhiều hiệu quả nhất cho hoạt động của ngân hàng nhưng chưa được Agribank khai thác có hiệu quả, nguồn vốn không kỳ hạn tập trung chủ yếu ở tài khoản thanh toán và tài khoản thẻ của khách hàng, trong thời gian tới Agribank cần chú ý và có chiến lược khai thác nguồn vốn này nhằm mang lại hiệu quả cao cho hoạt động của ngân hàng. Bên cạnh đó là nguồn vốn trung và dài hạn ngày càng giảm sút (giảm từ 45,59% năm 2008 xuống 22,69%), điều này gây mất cân đối trong cơ cấu vốn của ngân hàng, đây cũng là nguồn vốn ít rủi ro về thanh khoản cho ngân hàng, đồng thời cũng rất quan trọng để cân đối sử dụng vốn vay trung dài hạn. Tuy nhiên xét khách quan thì việc nguồn vốn trung dài hạn sụt giảm liên tục trong các năm qua chủ yếu là do nguyên nhân khách quan từ nên kinh tế khi trong 05 năm qua nền kinh tế trong và ngoài nước liên tục gặp khó khăn, giá cả biến động thất thường, tình hình lạm phát, lãi suất ngân hàng cũng biết động tăng giảm liên tục, trong bối cảnh đó bản thân ngân hàng cũng không mạo hiểm thu hút nguồn vốn trung dài hạn để chịu rủi ro về lãi suất, thể hiện qua lãi suất tiền gửi ngắn hạn cao hơn tiền gửi trung dài hạn…

2.5.2. Hoạt động cho vay DNNVV tại các chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn TP.HCM

2.5.2.1. Quy trình cho vay đối với doanh nghiệp nhỏ và vừa

Từ khi DNNVV có nhu cầu vay vốn đến khi hoàn tất quy trình cho vay phải qua các bước nghiệp vụ, gồm:

Bước 1: Tiếp nhận, hướng dẫn, kiểm tra hồ sơ vay vốn.

Bước 2: Thẩm định các điều kiện vay vốn theo quy định, xác định hạn mức tín dụng, điều kiện bảo đảm tiền vay. Đây được coi là bước quan trọng để đưa ra kết luận ngân hàng có nên quan hệ tín dụng với DNNVV hay không.

Bước 3: Lập tờ trình và ra quyết định cho vay. Trường hợp đồng ý cho vay, hai bên tiến hành các thủ tục để có thể ký kết h ợp đồng tín dụng.

Bước 4: Sau khi hợp đồng tín dụng được ký kết và hoàn tất các thủ tục pháp lý về tài sản đảm bảo theo quy định, ngân hàng tiến hành giải ngân theo cam kết.

Bước 5: Sau khi giải ngân, cán bộ tín dụng tiến hành kiểm tra sử dụng vốn vay, theo dõi thu nợ và lãi, lập tờ trình theo dõi món vay theo quy định của mỗi ngân hàng. Các vấn đề phát sinh cũng được xử lý trong thời gian này.

Bước 6: Khi đến hạn thanh lý hợp đồng, nếu không có vướng mắc, ngân hàng và doanh nghiệp sẽ tiến hành các thủ tục thanh lý hợp đồng.

Quy trình cho vay vốn đối với DNNVV gồm 6 bước như trên là an toàn cho ngân hàng, giúp ngân hàng quản lý khoản vay một cách chặt chẽ. Thời gian thẩm định cho vay là không quá 5 ngày làm việc đối với cho vay ngắn hạn, không quá 10 ngà y làm việc đối với cho vay trung, dài hạn, kể từ khi ngân hàng nhận được đầy đủ hồ sơ vay vốn hợp lệ và thông tin cần thiết.

Quy trình cho vay hiện đang áp dụng tại Agribank là quy trình tập trung (một cửa), nghĩa là cán bộ tín dụng thực hiện tất cả các bước trong quy trình từ khi khởi đầu mối quan hệ tín dụng, tìm kiếm khách hàng, chọn lọc khách hàng, thẩm định, giải ngân, kiểm tra sử dụng vốn… đến khi chấm dứt quan hệ tín dụng khi khách hàng hoàn tất nghĩa vụ trả nợ với ngân hàng.

Ngày 24/11/2011 NHNo&PTNT Việt Nam có giải pháp tình thế qua việc ban hành quyết định số 2130/QĐ -HĐTV-TDDN về một số giải pháp hoạt động tín dụng. Trong đó quy định các món vay đối với doanh nghiệp, tổ chức trên 02 tỷ đồng và món vay vượt quyền phán quyết của phòng giao dịch và của chi nhánh đều phải được thông qua phòng/tổ thẩm định độc lập của chi nhánh thẩm định các điều kiện vay vốn theo quy định của NHNo&PTNT Việt Nam.

2.5.2.2. Bảo đảm tiền vay

Thực hiện theo Nghị định số 163/2006/NĐ-CP, ngày 29/12/2006 của Chính phủ về giao dịch bảo đảm; NHNo&PTNT Việt Nam ban hành quyết định số 1300/QĐ - HĐQT-TDHo, ngày 03/12/2007 “V/v Quy định thực hiện các biện pháp đảm bảo tiền vay trong hệ thống NHNo&PTNT Việt Nam”. Qua đó cho phép các chi nhánh Agribank được lựa chọn, quyết định và tự chịu trách nhiệm về quyết định của mình trong việc cho vay có bảo đảm bằng tài sản thế chấp, cầm cố của khách hàng vay, bảo lãnh của bên thứ ba, cho vay không có bảo đảm bằng tài sản. Trong đó mức cho vay tối đa là 75% giá trị tài sản đảm bảo (xác định the o giá thị trường tại thời điểm vay) đối với tài sản cầm cố, thế chấp; và mức cho vay tối đa là 100% đối với bộ chứng từ hoàn hảo, trừ đi số tiền lãi vay; riêng với cầm cố bằng chứng khoán và các giấy tờ có giá, mức cho vay tối đa theo quy định của Tổng giá m đốc Agribank trong từng thời kỳ.

Riêng với trường hợp cho vay không có bảo đảm bằng tài sản theo quy định của Agribank, thì khách hàng cần phải đáp ứng các điều kiện sau:

- Sử dụng vốn vay có hiệu quả và trả nợ gốc, lãi vốn vay đầy đủ trong quan hệ

vay vốn với chi nhánh Agribank hoặc các TCTD khác;

- Có dự án đầu tư, phương án SXKD, dịch vụ khả thi, có hiệu quả; hoặc có dự án đầu tư, phương án phục vụ đời sống khả thi, phù hợp qui định pháp luật

- Có khả năng tài chính để thực hiện nghĩa vụ trả nợ;

- Được xếp hạng tín nhiệm theo tiêu chí phân loại khách hàng.

Ngoài các điều kiện nêu trên, để được vay không có bảo đảm bằng tài sản, thì ngân hàng và khách hàng có thể thỏa thuận về việc bên thứ ba có uy tín, có năng lực tài chính cam kết trả nợ thay nếu khách hàng vay không trả được nợ.

Cho đến thời điểm hiện tại, việc xác định yếu tố điều kiện đảm bảo tiền vay tại các chi nhánh Agribank trên địa bàn TP.HCM vẫn dựa trên cơ sở những quy định tr ên

2.5.2.3. Lãi suất áp dụng

Khi Ngân hàng Nhà nước Việt Nam triển khai cơ chế điều hành lãi suất cơ bản mới với các quyết định số 16/2008/QĐ -NHNN về cơ chế điều hành lãi suất cơ bản bằng VND, và quyết định số 1099/QĐ -NHNN ngày 16/5/2008 có hiệu lực từ ngày 19/5/2008, quyết định về cơ chế điều hành lãi suất cơ bản bằng đồn g Việt Nam chính thức có hiệu lực thi hành. Theo đó, Agribank ấn định lãi suất kinh doanh (lãi suất huy động, lãi suất cho vay) bằng đồng Việt Nam không vượt quá 150% lãi suất cơ bản do NHNN công bố để áp dụng trong từng thời kỳ. Đến trước khi NHNN Việt Na m ban hành Thông tư số 01/2009/TT-NHNN, ngày 23/02/2009 của NHNN Việt Nam về việc hướng dẫn về lãi suất thỏa thuận của TCTD, thì Agribank áp dụng mức lãi suất cho vay tối đa không vượt quá 150% lãi suất cơ bản do NHNN công bố để áp dụng trong từng thời kỳ đối với tất cả khách hàng.

Từ khi Thông tư số 01/2009/TT-NHNN, ngày 23/02/2009 của NHNN Việt Nam “V/v hướng dẫn về lãi suất thỏa thuận của TCTD đối với cho vay các nhu cầu vốn phục vụ đời sống, cho vay thông qua nghiệp vụ phát hành và sử dụng thẻ tín dụng”. NHNo&PTNT Việt Nam có văn bản hướng dẫn thực hiện bằng công văn số 595/NHNo-KHTH, ngày 23/02/2009 “V/v hướng dẫn thực hiện thông tư số 01/2009/TT-NHNN”, qua đó cho phép sở giao dịch, các chi nhánh loại 1, 2 thực hiện lãi suất thỏa thuận đối với cho vay các nhu cầu vốn phục vụ đời sống, cho vay thông qua nghiệp vụ phát hành và sử dụng thẻ tín dụng trên cơ sở cung – cầu vốn thị trường,

mức độ tín nhiệm của khách hàng vay, và tự chịu trách nhiệm về tài chính, đảm bảo kinh doanh có lãi và an toàn vốn.

Tùy theo từng thời kỳ, từng giai đoạn mà NHNN và NHNo&PTNT Việt Nam

có các văn bản hướng dẫn về lãi suất phù hợp với tình hình thực tế của nền kinh tế, tùy theo từng đối tượng khách hàng và sự ưu tiên đối với các lĩnh vực phát triển cho nền kinh tế. Ngoài ra hiện tại Agribank đang áp dụng lãi suất theo từng phân loại khách hàng, với khách hàng loại B, lãi suất cao hơn loại A 0,5%/năm, loại C cao hơn loại A 1%/năm

Như vậy, trừ mục đích vay vốn phục vụ đời sống, cho vay thông qua nghiệp vụ phát hành và sử dụng thẻ tín dụng, thì các mục đích vay vốn khác điều áp dụng m ức cho vay tối đa bằng 150% lãi suất cơ bản của NHNN, và phần lớn DNNVV đang có lợi thế là mức lãi suất cho vay tương đối hợp lý, nằm trong giới hạn 150% lãi suất cơ bản của NHNN.

Đồng thời, tùy từng thời điểm và tùy và tình hình kinh tế - xã hội mà DNNVV luôn có được các chính sách ưu đãi về lãi suất so với các đối tượng khác . Gần đây nhất Chính phủ có Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, DNNVV là một trong năm lĩnh vực được ưu tiên giảm trần lãi suất cho vay, điều này chứng tỏ DNNVV được nhà nước quan tâm, tạo điều kiện phát triển.

2.5.2.4. Thực trạng hoạt động cho vay đối với DNNVV tại các chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn TP.HCM

- Cơ cấu dư nợ theo đối tượng khách hàng

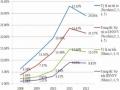

Bảng 2.28 : Dư nợ theo đối tượng khách hàng qua các năm của Agribank trên địa bàn TP.HCM

Đơn vị tính: Tỷ đồng

Năm | |||||

2008 | 2009 | 2010 | 2011 | 2012 | |

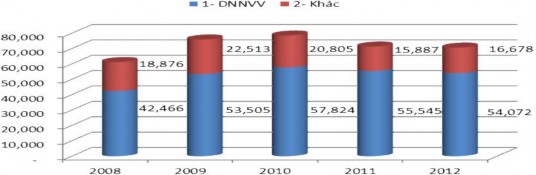

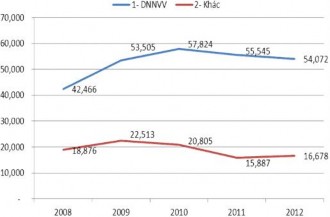

1- DNNVV | 42,466 | 53,505 | 57,824 | 55,545 | 54,072 |

2- Khác | 18,876 | 22,513 | 20,805 | 15,887 | 16,678 |

Cộng | 61,342 | 76,018 | 78,629 | 71,432 | 70,750 |

Nguồn: Báo cáo tổng kết năm 200 7–2012 của VPĐD KVMN NHNo&PTNT VN [42]

Biểu đồ 2. 13: dư nợ qua các năm của Agribank trên địa bàn TP.HCM

Nguồn: Báo cáo tổng kết năm 2007 –2012 của VPĐD KVMN NHNo&PTNT VN [42]

Bảng 2.29: Tăng trưởng và tỷ trọng cơ cấu cho vay theo đối tượng khách hàng của Agribank trên địa bàn TP.HCM

Đơn vị tính: %

Năm | ||||||||||

2008 | 2009 | 2010 | 2011 | 2012 | ||||||

Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | Tốc độ tăng, giảm | Tỷ trọng | |

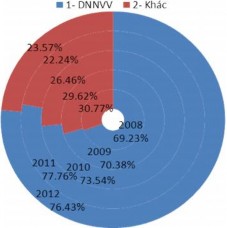

1. DNNVV | 126.26 | 69.23 | 25.99 | 70.38 | 8.07 | 73.54 | -3.94 | 77.76 | -2.65 | 76.43 |

2.Khác | -40.76 | 30.77 | 19.27 | 29.62 | -7.59 | 26.46 | -23.64 | 22.24 | 4.98 | 23.57 |

Cộng | 21.15 | 100 | 23.92 | 100 | 3.43 | 100 | -9.15 | 100 | -0.95 | 100 |

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Biểu đồ 2.1 4: Tăng trưởng và tỷ trọng cho vay DNNVV so với đối tượng khách hàng khác trong hệ thống Agribank trên địa bàn TP.HCM

* Tăng trưởng * Tỷ trọng

Nguồn: Báo cáo tổng kết năm 2007 – 2012 của VPĐD KVMN NHNo&PTNT VN và tính toán của tác giả [42]

Qua bảng số liệu và biểu đồ cho thấy từ năm 2008 Agribank bắt đầu quan tâm đến đầu tư tín dụng cho DNNVV, thể hiện qua số dư và tỷ trọng cho vay DNNVV ngày càng tăng, chiếm tỷ trọng hơn 75% so với tổng dư nợ. Các năm 2011, 2012 tổng dư nợ cho vay suy giảm do khó khăn chung của nền kinh tế, kéo theo dư nợ cho vay DNNVV giảm tương ứng, nhưng vẫn chiếm tỷ trọng cao trên 75% so với tổng dư nợ. Điều này cho thấy Agribank vẫn tập trung cho vay đối với DNNVV và coi đây là khách hàng chiến lược.