đồng xã hội. Tác giả Mai Ngọc Cường cho rằng để thấy hết được bản chất ASXH phải tiếp cận theo cả nghĩa rộng và nghĩa hẹp. Theo nghĩa rộng, ASXH là sự bảo đảm thực hiện các quyền để con người được an bình, bảo đảm an ninh, an toàn trong xã hội. Theo nghĩa hẹp, nó là sự bảo đảm thu nhập vào một số thiết yếu khác cho cá nhân, gia đình và cộng đồng mất nguồn thu nhập do họ hoặc mất khả năng lao động hoặc mất việc làm; cho những người già cô đơn, trẻ em mồ côi, người tàn tật, những người yếu thế, người bị thiên tai địch họa.

Nghị quyết Hội nghị lần thứ 5 Ban Chấp hành Trung ương khóa XI quan niệm: ASXH là một hệ thống các chính sách và chương trình Nhà nước và các lực lượng xã hội thực hiện nhằm bảo đảm mức tối thiểu về thu nhập nghèo, về chăm sóc sức khỏe, về tiếp cận giáo dục và về thụ hưởng các phúc lợi cho mọi thành viên trong xã hội, thông qua việc n ng cao năng lực tự an sinh của cá nhân, hộ gia đình và cộng đồng và thông qua quản lý, kiểm soát các rủi ro do mất việc làm, tuổi già, ốm đau, thiên tai, tác động tiêu cực của kinh tế thị trường… dẫn đến giảm hoặc bị mất thu nhập và giảm khả năng tiếp cận các dịch vụ cơ bản.

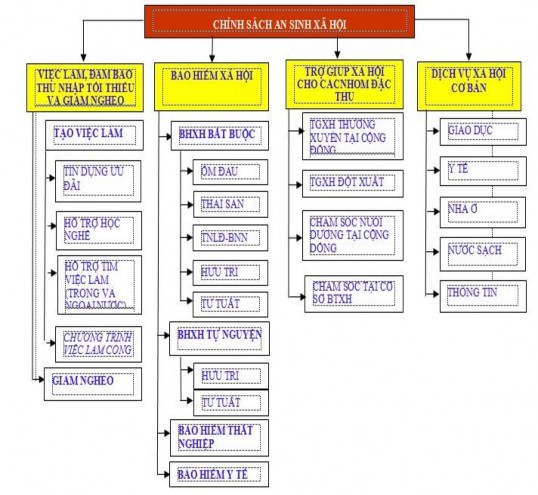

ASXH ở nước ta hiện nay gồm bốn hợp phần chính: i) việc làm, đảm bảo thu nhập tối thiểu và giảm nghèo bảo hiểm xã hội; ii) bảo hiểm xã hội; iii) trợ giúp xã hội cho các nhóm đặc thù; iv) dịch vụ xã hội cơ bản.

Tóm lại, các khái niệm về ASXH nói chung khá nhiều song đều thống nhất ở bản chất của nó. Trong luận án này, khái niệm ASXH được hiểu là sự bảo đảm thực hiện các quyền của con người được sống trong hòa bình, được tự do làm ăn, cư trú, di chu ển, phát biểu chính kiến trong khuôn khổ luật pháp; được bảo vệ và bình đẳng trước pháp luật; được học tập, được có việc làm, có nhà ở; được bảo đảm thu nhập để thỏa mãn những nhu cầu sinh sống thiết yếu hoặc khi bị rủi ro, tai nạn.

2.1.2. Khái niệm Bảo hiểm xã hội

BHXH có lịch sử hình thành và phát triển rất lâu và sự tồn tại của nó là tất yếu. Theo Tổ chức Lao động quốc tế (ILO) (1999), BHXH là sự thay thế hoặc bù đắp một phần thu nhập đối với người lao động khi họ gặp phải

những biến cố rủi ro làm giảm hoặc mất khả năng lao động hoặc mất việc làm, bằng cách hình thành và sử dụng một quỹ tài chính tập trung do sự đóng góp của người sử dụng lao động, người lao động và sự bảo trợ của Nhà nước, nhằm đảm bảo an toàn đời sống cho người lao động và gia đình họ, góp phần đảm bảo an toàn xã hội.

Theo Luật Bảo hiểm xã hội, BHXH là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, thất nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ BHXH" (Luật BHXH, 2006)

Nguyên tắc HXH:

a. Mức hưởng HXH được tính trên cơ sở mức đóng, thời gian đóng

HXH và có chia sẻ giữa những người tham gia HXH.

b. Mức đóng HXH bắt buộc, bảo hiểm thất nghiệp được tính trên cơ sở tiền lương, tiền công của người lao động. Mức đóng HXH tự nguyện được tính trên cơ sở mức thu nhập do người lao động lựa chọn nhưng mức thu nhập này không thấp hơn mức lương tối thiểu chung.

c. Người lao động vừa có thời gian đóng HXH bắt buộc vừa có thời gian đóng HXH tự nguyện được hưởng chế độ hưu trí và chế độ tử tuất trên cơ sở thời gian đã đóng HXH.

d. Quỹ HXH được quản lý thống nhất, dân chủ, công khai, minh bạch, được sử dụng đúng mục đích, được hạch toán độc lập theo các quỹ thành phần của HXH bắt buộc, HXH tự nguyện và bảo hiểm thất nghiệp.

e. Việc thực hiện HXH phải đơn giản, dễ dàng, thuận tiện, bảo đảm kịp thời và đầy đủ quyền lợi của người tham gia HXH. (Luật HXH, 2006)

2.1.3. Khái niệm Bảo hiểm xã hội bắt buộc

HXH bắt buộc là loại hình HXH mà người lao động và người sử dụng lao động phải tham gia (Luật HXH, 2006).

Đối tượng áp dụng: người lao động tham gia HXH bắt buộc là công

dân Việt Nam, bao gồm: Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động có thời hạn từ đủ ba tháng trở lên; Cán bộ, công chức, viên chức; Công nhân quốc phòng, công nhân công an; Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân đội nhân dân, công an nhân dân; Hạ sĩ quan, binh sĩ quân đội nhân dân và hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; Người làm việc có thời hạn ở nước ngoài mà trước đó đã đóng

HXH bắt buộc.

Người sử dụng lao động tham gia HXH bắt buộc bao gồm cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân; tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác; cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam; DN, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê mướn, sử dụng và trả công cho người lao động.

HXH bắt buộc bao gồm các chế độ: Ốm đau; Thai sản; Tai nạn lao động, bệnh nghề nghiệp; Hưu trí; Tử tuất.

2.1.4. Khái niệm Bảo hiểm xã hội tự nguyện

HXH tự nguyện là loại hình BHXH do Nhà nước tổ chức mà người tham gia được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình và Nhà nước có chính sách hỗ trợ tiền đóng bảo hiểm xã hội để người tham gia hưởng chế độ hưu trí và tử tuất (Luật HXH, 2014).

Những quy định mới cho người lao động tham gia BHXH tự nguyện từ 1/1/2018:

Tham gia BHXH tự nguyện người lao động được đảm bảo những lợi ích

sau:

- Quỹ BHXH tự nguyện được Nhà nước bảo trợ

- Được Nhà nước hỗ trợ mức đóng (từ 01/01/2018)

- Mức đóng linh hoạt, được thay đổi mức đóng, phương thức đóng (khi thực hiện xong phương thức đóng đã chọn trước đó)

- Tiền đóng HXH hàng năm là căn cứ để tính lương hưu được điều chỉnh tăng theo chỉ số giá tiêu dùng (CPI)

- Được hưởng chế độ BHYT miễn phí khi hưởng lương hưu

- Không khống chế tuổi trần tham gia

- Thủ tục tham gia đơn giản

Nguyên tắc của BHXH tự nguyện:

- BHXH tự nguyện thực hiện trên cơ sở tự nguyện của người tham gia. Người tham gia BHXH tự nguyện được lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập của mình.

- Mức đóng HXH tự nguyện được tính trên cơ sở mức thu nhập tháng đóng BHXH nhưng thấp nhất bằng mức lương tối thiểu chung và cao nhất bằng 20 tháng lương tối thiểu chung.

- Mức hưởng BHXH tự nguyện được tính trên cơ sở mức đóng, thời gian đóng và có chia sẻ giữa những người tham gia BHXH tự nguyện.

- Người vừa có thời gian đóng BHXH bắt buộc vừa có thời gian đóng BHXH tự nguyện được hưởng chế độ hưu trí và chế độ tử tuất trên cơ sở tổng thời gian đã đóng HXH bắt buộc và BHXH tự nguyện.

- Quỹ HXH tự nguyện được quản lý thống nhất, dân chủ, công khai, minh bạch; được sử dụng đúng mục đích và hạch toán độc lập.

- Việc thực hiện HXH tự nguyện phải đơn giản, thuận tiện, bảo đảm kịp thời và đầy đủ.

Đối tượng tham gia

Căn cứ khoản 4, Điều 2 Luật Bảo hiểm xã hội 2014, đối tượng tham gia BHXH tự nguyện:

Người tham gia BHXH tự nguyện là công dân Việt Nam từ đủ 15 tuổi

trở lên và không thuộc đối tượng tham gia BHXH bắt buộc theo quy định của pháp luật về BHXH, bao gồm:

Người lao động làm việc theo HĐLĐ có thời hạn dưới 03 tháng trước ngày 01/01/2018; người lao động làm việc theo HĐLĐ có thời hạn dưới 01 tháng từ ngày 01/01/2018 trở đi;

Người hoạt động không chuyên trách ở thôn, ấp, bản, sóc, làng, tổ dân phố, khu, khu phố;

Người lao động giúp việc gia đình;

Người tham gia các hoạt động sản xuất, kinh doanh, dịch vụ không hưởng tiền lương;

Xã viên không hưởng tiền lương, tiền công làm việc trong hợp tác xã, liên hiệp hợp tác xã;

Người nông dân, người lao động tự tạo việc làm bao gồm những người tự tổ chức hoạt động lao động để có thu nhập cho bản thân và gia đình;...

hương thức đóng

Đối với người tham gia BHXH tự nguyện được chọn các phương thức đóng sau đây: đóng hàng tháng; đóng 3 tháng/ 1 lần; đóng 6 tháng/1 lần; đóng 12 tháng/ 1 lần; đóng 1 lần cho nhiều năm về sau, nhưng không quá 5 năm một lần; đóng một lần cho những năm còn thiếu đối với người tham gia

HXH đủ điều kiện về tuổi để hưởng lương hưu nhưng thời gian đóng HXH còn thiếu không quá 10 năm (120 tháng).

Nếu quá thời điểm đóng mà người tham gia không đóng HXH thì coi là tạm dừng đóng HXH tự nguyện. Người tạm dừng đóng HXH tự nguyện nếu muốn tham gia thì phải đăng ký lại mức thu nhập làm căn cứ đóng và phương thức đóng. Trường hợp người tham gia có nguyện vọng đóng bù cho số tháng chậm đóng trước đó thì số tiền đóng bù bằng tổng mức đóng các tháng chậm đóng và lãi chậm nộp.

Mức đóng

- Hàng tháng đóng 22% mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn. Mức thu nhập thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức lương cơ sở tại thời điểm đóng.

H trợ mức đóng

-Từ ngày 01/01/2018 người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm (%) trên mức đóng HXH theo mức chuẩn hộ nghèo của khu vực nông thôn.

Cụ thể:

- Bằng 30% đối với người tham gia BHXH tự nguyện thuộc hộ nghèo

- Bằng 25% đối với người tham gia BHXH thuộc hộ cận nghèo

- Bằng 10% đối với các đối tượng khác

Như vậy mức hỗ trợ tiền đóng hàng tháng cho người tham gia BHXH tự nguyện trong giai đoạn từ 2018- 2020 là: 46.200 đồng/tháng đối với người thuộc hộ nghèo, 38.500 đồng/ tháng đối với người thuộc hộ cận nghèo,15.400 đồng/ tháng đối với đối tượng khác.

Thời gian hỗ trợ tùy thuộc vào thời gian tham gia BHXH tự nguyện thực tế của mỗi người (nhưng không quá 10 năm);

Nơi đăng ký tham gia HXH tự nguyện: Cơ quan HXH quận/huyện, đại lý thu tại U ND xã, phường, thị trấn; Đại lý thu ưu điện; tổ chức chính trị - xã hội tại phường/xã, các cá nhân ký hợp đồng làm đại lý thu với cơ quan HXH.

Những quyền lợi được hưởng: Chế độ hưu trí và tử tuất

Mức hưởng BHXH tự nguyện

- Mức hưởng chế độ hưu trí:

Người tham gia được hưởng lương hưu bằng 45% - 75% mức bình quân thu nhập tháng đóng HXH tự nguyện và tương ứng với số năm đóng

HXH. Trong đó:

Lao động nam nghỉ hưu vào năm 2018 được tính là 16 năm, 2019 là 17 năm, năm 2020 là 18 năm, năm 2021 là 19 năm và từ năm 2022 trở đi là 20 năm.

Lao động nữ nghỉ hưu từ năm 2018 trở đi được tính là 15 năm.

Sau đó, cứ mỗi năm được tính thêm 2%.

- Mức hưởng chế độ tử tuất:

Trợ cấp mai táng: ằng 10 lần mức lương cơ sở tại tháng mà người tham gia HXH tự nguyện chết (Hiện nay, mức hưởng trợ cấp mai táng là 13,9 triệu đồng).

Trợ cấp tuất: Được tính theo số năm đã đóng HXH, cứ mỗi năm tính bằng 1,5 tháng mức bình quân thu nhập đóng HXH cho những năm đóng

HXH trước năm 2014; bằng 02 tháng mức bình quân thu nhập tháng đóng

HXH cho các năm đóng từ năm 2014 trở đi.

Phân biệt HXH bắt buộc và HXH tự nguyện

BHXH ắt uộc | BHXH tự nguyện | |

Căn cứ pháp lý | Chương III của Luật HXH 2014 | Chương IV của Luật HXH 2014 |

Đối tư ng tham gia | - Người lao động làm việc theo hợp đồng lao động; - Cán bộ, công chức, sĩ quan, hạ sĩ quan, chiến sĩ công an nhân dân, quân đội nhân dân; - Người hoạt động không chuyên trách ở xã phường, thị trấn; - Người đi làm việc ở nước ngoài theo hợp đồng. | - Công dân Việt Nam từ đủ 15 tuổi trở lên, không thuộc đối tượng tham gia HXH bắt buộc. |

Các chế độ | HXH bắt buộc có các chế độ: - Ốm đau; - Thai sản; - Tai nạn lao động, bệnh nghề nghiệp; - Hưu trí; - Tử tuất; | HXH tự nguyện có các chế độ: - Hưu trí - Tử tuất |

Trách nhiệm đóng | Khi tham gia HXH bắt buộc, người sử dụng lao động và người lao động cùng có trách nhiệm đóng BHXH. | Khi tham gia HXH tự nguyện, người tham gia tự đăng ký tham gia tại cơ quan HXH. |

Có thể bạn quan tâm!

-

Nghiên Cứu Về An Sinh X Hội Đối Với Người Lao Động Khu Vực Kinh Tế Phi Ch Nh Thức

Nghiên Cứu Về An Sinh X Hội Đối Với Người Lao Động Khu Vực Kinh Tế Phi Ch Nh Thức -

Nghiên Cứu Về Tiếp Cận Bảo Hiểm Xã Hội Tự Nguyện

Nghiên Cứu Về Tiếp Cận Bảo Hiểm Xã Hội Tự Nguyện -

Nghiên Cứu Về Giải Pháp Phát Triển Bảo Hiểm Xã Hội Tự Nguyện

Nghiên Cứu Về Giải Pháp Phát Triển Bảo Hiểm Xã Hội Tự Nguyện -

Khái Niệm Sự Tham Gia Bhxh Tự Nguyện

Khái Niệm Sự Tham Gia Bhxh Tự Nguyện -

Các Ch Nh Sách Của Đảng Và Nhà Nước Về Bhxh, Bhxh Tự Nguyện

Các Ch Nh Sách Của Đảng Và Nhà Nước Về Bhxh, Bhxh Tự Nguyện -

Số Lư Ng Phỏng Vấn Người Lao Động Tham Gia Và Không Tham Gia Bhxh Tự Nguyện Tại Quận T Y Hồ, Thành Phố Hà Nội

Số Lư Ng Phỏng Vấn Người Lao Động Tham Gia Và Không Tham Gia Bhxh Tự Nguyện Tại Quận T Y Hồ, Thành Phố Hà Nội