31

lịch vắng khách, tuy vậy du khách bạc với khả năng đi du lịch tránh mùa cao điểm, sẽ là mục tiêu của ngành du lịch nghỉ dưỡng trong khoảng thời gian thấp điểm. Các tour du lịch cần linh hoạt về các điểm đến và hoạt động trong tour nhằm thu hút các đối tượng du khách bạc. Hơn nữa, nhóm du khách này rất có thể sẽ đi du lịch nhiều lần trong năm, vì vậy sẽ muốn đến thăm các địa điểm và tham gia vào các hoạt động đa dạng. Đến năm 2030, với nhu cầu du lịch cao hơn của các khách hàng lớn tuổi, chúng ta sẽ thấy được sự đa dạng về các đối tượng khách du lịch.

Khách đi du lịch một mình

Cùng với sự gia tăng của du khách bạc, các công ty du lịch sẽ hướng đến nhóm du khách đi du lịch một mình đang ngày càng gia tăng về số lượng. Theo Klook - nền tảng đặt dịch vụ du lịch tại điểm đến với tổng số vốn đã gọi lên đến 300 triệu USD - chỉ riêng tại thị trường châu Á, số lượng khách du lịch cá nhân đã tăng trên nền tảng của họ từ 31% lên 38% vào năm 2018. Nhận thấy xu hướng này đang gia tăng, để có thể khai thác được đối tượng thị trường du lịch cá nhân với những yêu cầu mang tính đặc thù cao, các doanh nghiệp Việt Nam đã tung ra những dịch vụ mới nhắm thu hút nhóm đối tượng này.

Ngành du lịch đang thay đổi để đáp ứng nhu cầu của các du khách đơn lẻ, tăng số lượng ưu đãi cho nhóm du khách này. Sự phát triển của công nghệ sẽ làm đơn giản hóa hơn nữa việc lập kế hoạch, đặt chỗ, và thay đổi một chuyến du lịch cho các du khách từ các độ tuổi khác nhau.

Du khách công vụ

Nhu cầu của các du khách công vụ đến năm 2030 sẽ thay đổi không đáng kể nhưng các khách sạn hiện đã đang thay đổi cách bố trí và thiết kế để đem đến sự thoải mái cho khách du lịch vì lý do công việc. Các vị khách này sẽ có thể check in và cập nhật những tùy chọn của họ ngay trên điện thoại và máy tính bảng; đên năm 2030 các phần mềm nhận diện gương mặt sẽ được sử dụng rộng rãi hơn tại các khách sạn, làm giảm thời gian tương tác giữa khách cư trú và nhân viên khách sạn, rút ngắn thời gian check in và dễ dàng cá nhân hóa trải nghiệm nghỉ dưỡng của khách hàng. Công nghê chuyển động 3D sẽ tạo ra một môi trường tương tác cho các hoạt động hội nghị, hội thảo, họp trực tuyến để khách hàng ngay tại phòng họp dành

cho các doanh nhân tại khách sạn có thể tương tác theo thời gian thực với các đồng nghiệp tại các thành phố khác.

Du khách du lịch vì cộng đồng

Du lịch văn minh vì cộng đồng, từ thiện và môi trường sẽ ngày càng trở lên phổ biến trong năm 2030; minh chứng là du lịch sinh thái hiện đang là một trong những phân khúc phát triển nhất của ngành du lịch với tốc độ phát triển từ 20% đến 34% theo Tổ chức du lịch Thế giới (UNWTO). Thế hệ Millennials và thế hệ Z (sinh sau năm 2000), lớn lên trong kỷ nguyên của khẩu hiệu “Sống xanh”, sẽ muốn giữ lối sống vì cộng đồng và môi trường khi đi du lịch. Khoảng 73% thế hệ Millennials và thế hệ Z sẵn lòng chi trả mức giá cao hơn cho xu hướng du lịch xanh và vì cộng đồng, so với con số 51% của thế hệ lớn tuổi.

Xu hướng du lịch vì cộng đồng sẽ không còn chỉ là một lĩnh vực nhỏ của ngành du lịch mà sẽ ngày càng được ưa chuộng và đan xen vào nhu cầu du lịch hàng ngày. Các du khách sẽ có được nhiều thông tin hơn, vì vậy mà sẽ có đòi hỏi cao hơn khi chọn các khách sạn và phương án du lịch xanh và văn minh. Tương tự như việc đánh giá sao của một khách sạn, đến năm 2030 chúng ta có thể thấy các khách sạn công bố rộng rãi lượng khí thải carbon của họ.

Sự tăng trưởng vượt bậc của du lịch đã tạo ra những tác động đột phá đến nhiều ngành, lĩnh vực trong đó có bất động sản du lịch. Có thể nói, du lịch tăng trưởng kéo theo nhu cầu mạnh mẽ đầu tư vào lĩnh vực kinh doanh lưu trú du lịch. Chỉ trong thời gian ngắn, số lượng cơ sở lưu trú du lịch chủ yếu là khách sạn, khách sạn nghỉ dưỡng, biệt thự nghỉ dưỡng, căn hộ khách sạn, nhà phố thương mại du lịch đã tăng lên nhanh chóng.

Bảng 1.3: Cơ sở lưu trú du lịch trên cả nước 2015-2018

Số cơ sở | Tăng trưởng | Số buồng | Tăng trưởng | Công suất | |

2015 | 19.000 | 18,7% | 370.000 | 11,4% | 55% |

2016 | 21.000 | 10,5% | 420.000 | 13,5% | 57% |

2017 | 25.600 | 21,9% | 508.000 | 21% | 56,5% |

2018 | 28.000 | 9,4% | 550.000 | 8,3% | 54,2% |

Có thể bạn quan tâm!

-

Các Nhân Tố Tác Động Đến Phát Triển Du Lịch Nghỉ Dưỡng

Các Nhân Tố Tác Động Đến Phát Triển Du Lịch Nghỉ Dưỡng -

Xu Hướng Về Lượt Khách Du Lịch Trong Nước Và Quốc Tế Ở Việt Nam

Xu Hướng Về Lượt Khách Du Lịch Trong Nước Và Quốc Tế Ở Việt Nam -

Giá Trị Mà Bất Động Sản Nghỉ Dưỡng Mang Lại

Giá Trị Mà Bất Động Sản Nghỉ Dưỡng Mang Lại -

Phân Tích Tình Hình Phát Triển Du Lịch Nghỉ Dưỡng Tại Hạ Long Thông Qua Việc Phát Triển Hệ Thống Bất Động Sản Nghỉ Dưỡng Của Tập Đoàn

Phân Tích Tình Hình Phát Triển Du Lịch Nghỉ Dưỡng Tại Hạ Long Thông Qua Việc Phát Triển Hệ Thống Bất Động Sản Nghỉ Dưỡng Của Tập Đoàn -

Hệ Thống Phân Phối Bất Động Sản Của Tập Đoàn Sun Group

Hệ Thống Phân Phối Bất Động Sản Của Tập Đoàn Sun Group -

Các Giá Trị Mang Lại Từ Hệ Thống Bất Động Sản Nghỉ Dưỡng

Các Giá Trị Mang Lại Từ Hệ Thống Bất Động Sản Nghỉ Dưỡng

Xem toàn bộ 118 trang tài liệu này.

Nguồn: Tổng cục Du lịch

Tại Hội thảo “Xu hướng phát triển của du lịch thế giới và tác động đối với du lịch Việt Nam” (20/08/2019) do Viện Nghiên cứu Phát triển Du lịch (Tổng cục Du lịch) tổ chức, các chuyên gia đã công bố: năm 2011, cả nước có 13.756 cơ sở lưu trú du lịch với trên 256.000 buồng. Năm 2018, con số đã đạt 28.000 cơ sở với 550.000 buồng lưu trú, tốc độ tăng trưởng về quy mô buồng bình quân 12%/năm. Phần lớn các cơ sở lưu trú du lịch có quy mô nhỏ, khoảng 20 buồng trên một cơ sở. Riêng cơ sở lưu trú du lịch hạng cao cấp được xếp hạng từ 4 - 5 sao có 423 cơ sở với 86.015 buồng (149 cơ sở hạng 5 sao với 49.460 buồng, hạng 4 sao có 274 cơ sở với 36.555 buồng).

Do sự tác động của du lịch tới hoạt động đầu tư bất động sản du lịch, công suất buồng, giá buồng, thị trường khách và phân bổ cơ sở lưu trú du lịch trong cả nước cũng có sự khác nhau, thể hiện xu hướng đầu tư. Trong 5 năm, công suất sử dụng buồng trung bình của tất cả các loại hình cơ sở lưu trú du lịch ước đạt 57%. Các địa phương như Hà Nội, thành phố Hồ Chí Minh, Đà Nẵng, Khánh Hòa, Quảng Nam, Quảng Ninh, nhiều khách sạn đạt công suất cao, trung bình khoảng 70%.

Hai sân bay quốc tế lớn nhất của Việt Nam hiện tại là Nội Bài và Tân Sơn Nhất đều có kế hoạch tăng lượng khách lên 50 triệu lượt (đối với sân bay Nội Bài sau năm 2030 và đối với sân bay Tân Sơn Nhất sau năm 2025)2. Các công trình đầu tư trọng điểm trong những năm tiếp theo gồm xây dựng nhà ga hành khách T3 tại Cảng hàng không Quốc tế Tân Sơn Nhất, xây dựng nhà ga hành khách T2 tại các Cảng hàng không Cát Bi, Vinh, Phú Bài.

2 Theo Tổng công ty Cảng hàng không Việt Nam.

Vào cuối quý III/2019, CBRE Việt Nam (công ty cung cấp dịch vụ bất động sản) ước tính toàn quốc có 442 khách sạn 4 sao và 5 sao đang hoạt động, cung cấp

91.236 phòng. Trong giai đoạn từ năm 2015 đến quý III/2019, số phòng của nhóm khách sạn 5 sao tăng mạnh ở mức trung bình 21% mỗi năm, trong khi nhóm khách sạn 4 sao chỉ tăng trung bình 9%. Dẫn đầu về nguồn cung phòng khách sạn cao cấp hiện là Đà Nẵng và Khánh Hòa (với khoảng 14.000 phòng ở mỗi địa phương, tăng trưởng trên 19% mỗi năm trong giai đoạn từ năm 2015 đến quý III/2019).3

Hai địa phương này là thị trường nghỉ dưỡng nổi tiếng tại Việt Nam với lợi thế về khí hậu cũng như bờ biển dài và đẹp. Tiếp theo là thành phố Hồ Chí Minh và Hà Nội với nguồn cung khách sạn cao cấp lần lượt là 10.600 và 7.900 phòng, tăng trưởng 2-4% mỗi năm trong giai đoạn 5 năm vừa qua. Phú Quốc là địa điểm đã chứng kiến sự tăng trưởng ấn tượng nhất ở mức 36% mỗi năm, và hiện số phòng khách sạn cao cấp ở huyện đảo này đã gần bằng nguồn cung ở Hà Nội, nhờ sự đầu tư mạnh mẽ của các tập đoàn bất động sản nghỉ dưỡng hàng đầu Việt Nam.

Các chuyên gia bất động sản đều đồng tình rằng, triển vọng tăng trưởng của bất động sản nghỉ dưỡng vẫn rất khả quan khi thị trường du lịch Việt Nam ngày càng rút ngắn khoảng cách với những thị trường du lịch nổi bật tại ASEAN như Thái Lan, Malaysia, Singapore và Indonesia.

Nhóm bất động sản du lịch, bao gồm biệt thự du lịch và căn hộ du lịch, thị trường ở các thành phố du lịch trọng điểm đã giảm đáng kể về nguồn cung từ năm 2018 đến nay. Cụ thể, nguồn cung biệt thự du lịch tại ba thị trường chính là Đà Nẵng, Khánh Hòa và Phú Quốc có tốc độ tăng trưởng trung bình mỗi năm lần lượt là 2,6%, 0,9% và 7,3% trong giai đoạn từ năm 2017 đến quý III/2019 (mức tăng trung bình mỗi năm tương ứng trong giai đoạn 2015-2017 là 5,5%; 35% và 27%).4 Tốc độ tăng trưởng của nguồn cung căn hộ du lịch cũng giảm mạnh trong giai đoạn sau năm 2017. Cụ thể, nguồn cung tại Khánh Hòa chỉ tăng trung bình 7%/năm trong khi hai năm trước đó tăng 239%/năm trong hai năm trước đó. Sự giảm nhiệt về nguồn cung mới này là cần thiết để thị trường có những bước điều chỉnh phù hợp sau giai đoạn tăng trưởng nóng, đặc biệt trong bối cảnh khung pháp lý của các sản

3 CBRE Hospitality Forum 2019 “Tiêu điểm thị trường BĐS nghỉ dưỡng”.

4 CERB Việt Nam, Báo cáo Quý III/2019.

phẩm nghỉ dưỡng để bán cần được cải thiện để bắt kịp với đà tăng trưởng của thị trường.

Tuy nhiên để tiếp tục duy trì tăng trưởng, các chủ đầu tư BĐS nghỉ dưỡng tại Việt Nam sẽ phải đa dạng hóa thị trường, cân nhắc cả những địa điểm du lịch giàu tiềm năng nhưng chưa quá phát triển như Nam Hội An, Bình Thuận, Bà Rịa - Vũng Tàu, cũng như đa dạng hóa loại hình sản phẩm và chuyên nghiệp hóa việc quản lý, vận hành. Bởi những địa phương có kết nối thuận tiện với những thị trường trọng điểm như: Bà Rịa-Vũng Tàu gần TP.HCM), Quảng Nam gần Đà Nẵng, Bình Thuận mất 4,5 tiếng lái xe từ TP.HCM, Hạ Long 2,5 tiếng lái xe từ Hà Nội, cải thiện đáng kể nhờ cao tốc Hà Nội - Hải Phòng - Hạ Long. Một số dự án nổi bật trong thời gian gần đây có thể kể đến Royal Park FLC Hạ Long, Malibu Hội An, NovaHills Mũi Né, NovaWorld Hồ Tràm, v.v.

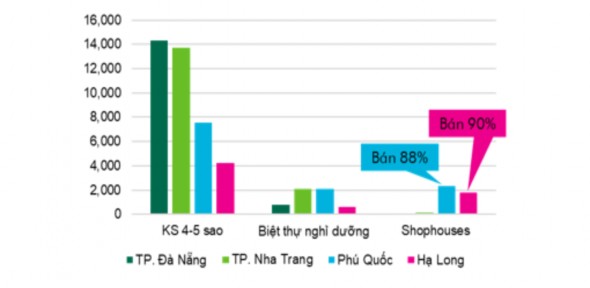

Bên cạnh việc mở rộng tại những vị trí mới, các chủ đầu tư còn tích cực trong việc phát triển sản phẩm bất động sản du lịch mới. Nổi bật hơn hết là hình thức shophouse, shopvilla ven biển tại Phú Quốc và Hạ Long. Tính đến hết tháng 9/2019, hai thị trường này lần lượt có trên dưới 2.000 sản phẩm thuộc loại hình shophouse, villa ven biển, với mức tiêu thụ đạt gần 90% (Hình 1.5). Các chủ đầu tư sản phẩm này đa số là những tên tuổi hàng đầu trên thị trường bất động sản. Ngoài hình thức cho thuê bán lẻ, sản phẩm này còn có thể được sử dụng để làm khách sạn (mini-hotel), nhờ đó đã thu hút nhiều người mua là những nhà đầu tư cá nhân đã có kinh nghiệm kinh doanh khách sạn và nhà hàng.

Hình 1.5: So sánh nguồn cung Shophouse/ Villa ven biển 2019

Nguồn: CERB Việt Nam, Quý III/2019

Một xu hướng nổi bật khác là sự quan tâm của các chủ đầu tư với loại hình nghỉ dưỡng - chăm sóc sức khỏe. Đây là một loại hình mới và còn rất nhiều tiềm năng phát triển tại Việt Nam, khi dân số trung lưu tại Việt Nam được dự báo tăng nhanh nhất trong khu vực Đông Nam Á trong vòng 5 năm tới, và khách du lịch từ các quốc gia Bắc Á đang ngày càng ưa chuộng các sản phẩm kết hợp giữa du lịch và phục hồi sức khỏe.

Trong thời gian tới, Việt Nam sẽ tiếp tục là thị trường trọng điểm trong kế hoạch mở rộng của các tập đoàn quản lý khách sạn. Không chỉ các tập đoàn nước ngoài như Accor, Marriott, Best Western, mà cả những thương hiệu hình thành ở Việt Nam như Lodgis, Sailing Club, Silk Path, Wink cũng đang tích cực tìm kiếm bất động sản mới để mở rộng thị phần.

Xu hướng đổi mới, tạo trải nghiệm trong thiết kế bất động sản nghỉ dưỡng sẽ được đặc biệt quan tâm trong thời gian tới. Nghiên cứu về các nhóm khách du lịch chỉ ra rằng: phân khúc và mục đích du lịch của các nhóm khách ảnh hưởng rất nhiều đến mô hình bất động sản nghỉ dưỡng mà họ lựa chọn. Do đó các chủ đầu tư cần nghiên cứu kỹ về khách hàng mục tiêu khi đưa ra quyết định về thiết kế. Để đảm bảo tính bền vững, thiết kế cho bất động sản nghỉ dưỡng cần có sự hòa hợp với các yếu tố tự nhiên và văn hóa bản địa. Nhiều chủ đầu tư khách sạn cao cấp tại Việt Nam thường hay quên là khách thượng lưu (đối tượng khách quan trọng của khách

sạn, khu nghỉ dưỡng cao cấp) sẽ thích những thiết kế mới lạ, nhưng vẫn đậm chất Việt Nam, hơn là sự sao chép phong cách kiến trúc của những nước khác.

Tuy vẫn còn nhiều thách thức cần phải đối mặt như vấn đề xử lý chất thải, giám sát thực hiện quy hoạch để đảm bảo sự phát triển đồng bộ và bền vững, cải thiện khung pháp lý đối với các sản phẩm mới nổi nhưng các chuyên gia bất động sản đều đồng tình rằng, triển vọng tăng trưởng của bất động sản nghỉ dưỡng vẫn rất khả quan khi thị trường du lịch Việt Nam ngày càng rút ngắn khoảng cách với những thị trường du lịch nổi bật tại ASEAN như Thái Lan, Malaysia, Singapore và Indonesia.

1.3.3. Các xu hướng ảnh hưởng đến dòng sản phẩm BĐS nghỉ dưỡng

Thứ nhất, nổi lên xu hướng khách du lịch sẽ quan tâm nhiều hơn tới chất lượng trải nghiệm tại điểm đến thay vì hình ảnh điểm đến đơn thuần; khách sẽ lưu lại dài ngày hơn nếu điểm đến có nhiều trải nghiệm thú vị và ngược lại. Điều này đòi hỏi các nhà đầu tư bất động sản du lịch cần cân đối quy mô, loại hình lưu trú phù hợp với tính chất, loại hình các hoạt động và trải nghiệm du lịch, ví dụ dự án bất động sản du lịch sẽ trở thành quần thể và gắn với nhiều tiện ích như casino, giải trí, thể thao, sự kiện, nghệ thuật, games và các hoạt động giao lưu văn hóa địa phương...

Thứ hai, khách du lịch thế hệ mới đến Việt Nam và khách là người Việt cũng nhờ công nghệ, kinh nghiệm đã và đang trở nên từng trải hơn, trở nên khó tính hơn với nhu cầu cá biệt hóa, đa dạng hơn. Nếu trước đây du lịch biển theo trào lưu là phổ biến thì tiếp đến sẽ thay đổi chuyển hướng sang nghỉ dưỡng núi, trải nghiệm văn hóa địa phương, du lịch sinh thái đồng quê... Khách du lịch thế hệ mới là những người yêu môi trường, tôn trọng môi trường và có trách nhiệm với môi trường, có xu hướng tìm về những giá trị văn hóa đặc sắc và sinh thái nguyên sơ, những giá trị tiện ích rất nhân văn. Như vậy đòi hỏi đầu tư vào cơ sở lưu trú du lịch cần có nhiều ý tưởng mới, mở rộng đa dạng địa bàn không chỉ tập trung vào các khu du lịch biển mà những điểm đến đầu tư mới ở vùng núi cao, hồ trên núi, những vùng sinh thái độc đáo, vùng văn hóa được bảo tồn nguyên vẹn.

Thứ ba, kinh nghiệm du lịch ngày càng được tích lũy, dòng khách tự túc ngày càng nhiều, nhu cầu rất khác nhau vì vậy bên cạnh du lịch đại trà theo số đông, đi theo nhóm, theo tour thì số lượng khách đi lẻ, đi tự túc nhiều lên. Đây là tín hiệu mà nhà đầu tư cần cân nhắc mở rộng nhiều loại hình lưu trú du lịch đa dạng, quy mô không lớn, đan xen với cộng đồng dân cư, hòa nhập với văn hóa bản địa.

Thứ tư, sự phát triển của ngành hàng không và ứng dụng công nghệ trong kinh tế chia sẻ làm cho khách du lịch tiếp cận điểm đến thuận lợi hơn, vì vậy khách có khuynh hướng đi nhiều lần trong năm và đi ngắn ngày. Do đó, đầu tư vào cơ sở lưu trú du lịch đòi hỏi phải tiện ích thông minh, có giá thành cạnh tranh và trong môi trường điểm đến thân thiện để khách quay trở lại nhiều lần.

Thứ năm, dòng khách du lịch MICE (meeting-incentiveconvention-exhibition) là xu hướng ngày càng phổ biến sẽ rất phù hợp với các quần thể, các khu phức hợp dịch vụ gắn với hội họp, hội chợ, sự kiện... đồng thời tại trung tâm du lịch có sức hấp dẫn.

Thứ sáu, sự dao động về dòng khách trong năm theo sự kiện, thời vụ đòi hỏi nhà đầu tư cần tính toán về quy mô dự án và tính kết nối theo chuỗi giá trị gắn với tuyến hành trình của khách và nhu cầu trải nghiệm của khách.