Thái Lan (1,3%)...Về sức mua của thị trường Nhật gần đây đã bão hòa, không có nhân tố tăng trưởng lớn và mang tính đột biến. Tuy nhiên, về cơ cấu thị trường đang có xu hướng chuyển sang các mặt hàng có chất lượng trung bình, giá cả vừa phải của các nước Châu á.

Theo thống kê của WTO cho năm 2002, thị phần của Việt Nam cho hàng dệt là: 67 triệu USD trong EU (0,1% kim ngạch nhập khẩu, hạng 35); 84 triệu USD tại Nhật (1,9%, hạng 9). Về hàng may mặc, thị phần của Việt Nam là 39 triệu USD tại Canada (1%, hạng 18), 981 triệu USD tại Hoa Kỳ (1,5%, hạng 23); 645 triệu USD tại EU (0,8%, hạng 19); và 471 triệu USD (2,7%, hạng 3) tại Nhật. Như vậy, đối với hàng may mặc, thành tích của Việt Nam trội nhất ở Nhật, chỉ sau Trung Quốc và EU, đứng trên cả Hoa Kỳ. Có thể nói, một nước phi hạn ngạch như Nhật là một trong những bạn hàng đầu tiên của Việt Nam.

KNXK hàng dệt may của Việt Nam sang Nhật năm 2005 đạt khoảng 603 triệu USD, chiếm 2,8% thị phần hàng dệt may NK của Nhật, chiếm gần 12,6% tổng KNXK của cả nước. Các mặt hàng dệt may XK chính của Việt Nam sang Nhật Bản gồm: áo jacket, áo thun, kimono, quần áo thể thao, áo sơ mi, khăn bông...Trong đó chủ yếu là hàng dệt thoi (chiếm 66%). Sau đợt giảm mạnh năm 2002-2003 do các DN tập trung làm hàng XK sang Hoa Kỳ, hàng Trung Quốc tăng khả năng cạnh tranh tại Nhật (do nhiều công ty dệt may của Nhật đầu tư vào lĩnh vực dệt may Trung Quốc để XK trở lại Nhật Bản, các DN Trung Quốc lại rất chủ động trong việc thâm nhập thị trường), và nhu cầu NK dệt may của Nhật giảm, KNXK hàng dệt may của Việt Nam sang Nhật Bản đang phục hồi.

Tuy nhiên, xét trên một khía cạnh khác, việc Trung Quốc gia nhập WTO cũng có tác động tích cực tới XK hàng dệt may của Việt Nam sang thị trường Nhật Bản do khi đã là thành viên chính thức của WTO và được xóa bỏ hạn ngạch, Trung Quốc sẽ không mấy mặn mà với thị trường Nhật vì thị trường này khó tính mà đơn hàng lại không lớn như Hoa Kỳ. Hơn nữa, gần đây quan hệ Nhật Trung khá căng thẳng do những xung đột về chính trị, văn hoắ... nên trong thời gian tới, các nhà NK dệt may của Nhật có nhiều khả năng sẽ chuyển đơn đặt hàng từ Trung Quốc sang Việt Nam để tránh rủi ro.

Nhóm hàng giầy dép

Giày nhập khẩu vào Nhật được chia làm 3 loại chính (giầy da-chiếm 47%), giầy thể thao (4%) và giày vải (27%), tổng kim ngạch nhập khẩu khoảng 3,4 tỷ USD/năm.

Hiện nay, Việt Nam đang xuất sang Nhật khoảng 70 triệu USD giầy dép/năm, chiếm 2,8% tổng kim ngạch nhập khẩu giầy dép của Nhật, trong đó chủ yếu là giầy vải (chiếm 4,3% thị phần nhập khẩu giày vải, đứng thứ 4 sau Trung Quốc, Hoa Kỳ, Hàn Quốc). XK của Việt Nam sang Nhật chủ yếu là gia công, gần như phụ thuộc hoàn toàn vào khách hàng Nhật trong các khâu kỹ thuật, công nghệ, thiết kế mẫu mã và tiếp thị, và đặc biệt là không thể mang tên, thương hiệu Việt Nam.

Nhóm hàng nông sản

Hàng năm, Nhật Bản nhập khẩu một lượng lớn nông sản, cụ thể rau củ 3 tỷ USD, hoa quả 2,9 tỷ USD, ngô 1,5 tỷ USD, bột mỳ 1 tỷ USD...Hiện nay, hàng nông sản Việt Nam xuất sang Nhật chỉ chiếm một thị phần rất nhỏ trong tổng lượng hàng nông sản NK vào Nhật, đối với mặt hàng rau củ, hàng Việt Nam chỉ chiếm 0,5% thị phần NK tại Nhật, hoa quả 0,24%, cà phê chưa rang 3%...

Nhu cầu nhập khẩu của Nhật đối với hàng nông sản vẫn ngày càng tăng do dân số Nhật ngày càng già đi, lực lượng lao động trong nông nghiệp ngày càng giảm. Tuy nhiên, XK mặt hàng này của VN vào Nhật Bản còn gặp phỉa nhiều khó khăn do Nhật là một thị trường khó tính và là một trong những nước bảo hộ cao đối với hàng nông sản với nhiều rào cản kỹ thuật rất tinh vi như qui định về dư lượng hóa chất trong nông sản chế biến, cấm nhập khẩu quả có hạt (Nhật không cho nhập một số loại rau quả của VN như thanh long, cam xoài vì theo Luật kiểm dịch các loại này nằm trong danh sách cấm nhập khẩu do có khả năng chứ ruồi đục quả. Trong khi vẫn đề ra một số trường hợp ngoại lệ: cho phép các nước có Nghị định thư song phương với Nhật được XK các loại quả này vào Nhật như Thái Lan, Phillipin...).

2.4. Thị trường ASEAN:

a. KNXK:

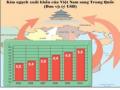

ASEAN luôn đóng vai trò quan trọng trong quan hệ kinh tế đối ngoại của Việt Nam, sau 10 năm tổng KNXK của Việt Nam sang các nước ASEAN tăng mạnh, từ chưa đầy 1 tỷ USD năm 1995 đến 5,45 tỷ USD năm 2005, gấp 5 lần trong vòng 10 năm.

Bảng 30: XK của Việt Nam sang thị trường ASEAN

KNXK sang ASEAN (1) | KNXK Việt Nam (2) | Tỷ trọng (1)/(2) | |||

Trị giá | Tăng trưởng | Trị giá | Tăng trưởng | (%) | |

Trước khi Trung Quốc gia nhập WTO | |||||

1998 | 2.020 | -0,09 | 9.361 | 1,9 | 21,6 |

1999 | 2.515 | 24,5 | 11.540 | 23,3 | 21,8 |

2000 | 2.612 | 3,86 | 14.455 | 25,3 | 18,1 |

2001 | 2.636 | 0,92 | 15.027 | 3,96 | 14,5 |

Có thể bạn quan tâm!

-

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xk Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc:

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xk Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc: -

Tác Động Của Việc Trung Quốc Gia Nhập Wto Tới Xuất Khẩu Hàng Hóa Của Việt Nam Sang Các Thị Trường Khác:

Tác Động Của Việc Trung Quốc Gia Nhập Wto Tới Xuất Khẩu Hàng Hóa Của Việt Nam Sang Các Thị Trường Khác: -

Nhập Khẩu Hàng Dệt May Ngoại Khu Vực Eu Của Eu15

Nhập Khẩu Hàng Dệt May Ngoại Khu Vực Eu Của Eu15 -

Dịch Chuyển Fdi Và Các Ngành Chế Tạo Sang Trung Quốc:

Dịch Chuyển Fdi Và Các Ngành Chế Tạo Sang Trung Quốc: -

Hoàn Thiện Khung Khổ Pháp Lý Phù Hợp Với Qui Định Của Wto:

Hoàn Thiện Khung Khổ Pháp Lý Phù Hợp Với Qui Định Của Wto: -

Hoµn Thiön Chýnh S¸ch Khuyõn Khých Xk, Ph¸t Trión Thþ Tr•êng Vµ Xóc Tiõn Th•¬Ng M¹I:

Hoµn Thiön Chýnh S¸ch Khuyõn Khých Xk, Ph¸t Trión Thþ Tr•êng Vµ Xóc Tiõn Th•¬Ng M¹I:

Xem toàn bộ 137 trang tài liệu này.

1998-2001 | 9.746 | 7,3 | 50.383 | 15,6 | 19,3 |

Sau khi Trung Quốc gia nhập WTO | |||||

2002 | 2.421 | -8,16 | 16.706 | 11,17 | 14,5 |

2003 | 2.927 | 20,9 | 20.176 | 20,77 | 14,5 |

2004 | 3.869 | 21,18 | 26.503 | 21,36 | 14,6 |

2005 | 5.450 | 40,86 | 32.223 | 21,58 | 16,8 |

2002-2005 | 14.467 | 18,7 | 95.608 | 18,72 | 15,13 |

Nguồn: Bộ Thương mại

Giai đoạn 1998-2001, mặc dù tốc độ tăng trưởng KNXK của Việt Nam sang các nước ASEAN chỉ dạt 7,3% nhưng tỷ trọng KNXK sang ASEAN lại chiếm tới 19,3% trong tổng KNXK của Việt Nam. Trong khi đó, giai đoạn 2002-2005, KNXK sang ASEAN có chiều hướng tăng nhưng không đều và không đáng kể (năm 2002, KNXK sang ASEAN giảm so với năm trước), chỉ chiếm 15,13% trong tổng KNXK của Việt Nam. Nguyên nhân chính dẫn đến tình trạng này là:

- Sau khi Trung Quốc gia nhập WTO, và đặc biệt sau khi Trung Quốc và ASEAN kí Hiệp định thương mại tự do ASEAN – Trung Quốc, nhiều nhà nhập khẩu các nước ASEAN đã chuyển các đơn hàng sang Trung Quốc

- Các nước ASEAN có xu hướng theo đuổi các hiệp định thương mại song phương làm giảm tác dụng của cam kết theo CEPT;

- Do cơ cấu có nhiều điểm tương đồng nên rất khó cho doanh nghiệp các nước trong khu vực XK sang thị trường của nhau;

- Do sự hấp dẫn của thị trường Hoa Kỳ và EU nên rất nhiều doanh nghiệp Việt Nam có tâm lí xem nhẹ thị trường ASEAN.

Bên cạnh đó, việc tham gia vào AFTA cũng tạo điều kiện thuận lợi hơn cho XK hàng hóa của Việt Nam sang ASEAN –một khu vực thị trường rộng lớn với hơn 500 triệu dân, đòi hỏi chất lượng hàng hóa không cao, lại có nhiều ưu đãi dành cho hàng XK trong nội khối.

Tuy nhiên, bước sang năm 2005, KNXK của Việt Nam sang các nước ASEAN tăng trưởng mạnh với tốc độ 40,86%, đạt kim ngạch 5,45 tỷ USD, chiếm 16,8% trong tổng KNXK của Việt Nam (đứng thứ 3 sau Hoa Kỳ, Nhật Bản và bằng EU).

b. Về cơ cấu mặt hàng XK:

Việt Nam XK sang ASEAN nhiều loại mặt hàng như dầu thô (1,186 tỷ USD/năm 2003), gạo 388 triệu USD, máy tính và linh kiện 172 triệu USD, dệt may 82 triệu USD, giày dép 16,2 triệu USD...Đáng chú ý, năm 2002, khi Trung Quốc chính thức là thành viên WTO, XK một số mặt hàng như cà phê, dầu thô, hải

sản...giảm đáng kể nhưng sang năm 2003 lại tăng trở lại, thay vào đó các mặt hàng như cao su, giầy dép, dệt may, hàng thủ công mỹ nghệ... lại giảm xuống. Nguyên nhân chủ yếu do dệt may, giầy dép... cũng là những sản phẩm thế mạnh của TQ và các nước trong khu vực. Hơn nữa, sau khi TQ gia nhập WTO, nhu cầu đối với mặt hàng cao su ngày càng tăng nên XK cao su bị hút sang thị trường Trung Quốc ...

Trong thời gian tới, các mặt hàng trọng tâm cần được đẩy mạnh XK sang ASEAN, đó là: Gạo, linh kiện điện tử, sản phẩm cơ khí sang các nước ASEAN 6 và các mặt hàng hóa phẩm tiêu dùng, thực phẩm chế biến, sản phẩm nhựa và hàng bách hóa sang các nước Myanma, Lào, Campuchia.

III. ĐÁNH GIÁ TỔNG QUÁT TÁC ĐỘNG CỦA VIỆC TRUNG QUỐC GIA NHẬP WTO TỚI XUẤT KHẨU HÀNG HOÁ CỦA VIỆT NAM:

1. Các tác động tích cực:

1.1. Tạo cơ hội tiếp cận nhiều hơn vào thị trường Trung Quốc:

Việc Trung Quốc thực hiện những cam kết về dỡ bỏ hàng rào thuế quan, phi thuế quan và thả nổi hơn đồng NDT khi là thành viên WTO tạo thuận lợi tiếp cận nhiều hơn cho hàng hoá các nước vào thị trường TQ, trong đó có VN. Trung Quốc có áp dụng chế độ thương mại mở hơn đặc biệt với hàng nông, lâm, thuỷ sản sẽ tạo cơ hội để Việt Nam tăng KNXK các mặt hàng này.

1.2. Kích thích nhu cầu nhập khẩu các mặt hàng nguyên liệu, nông sản, và một số hàng tiêu dùng...

Sự phát triển mạnh mẽ của nền kinh tế Trung Quốc trong những năm qua đã kích thích nhu cầu nhập khẩu các nông sản nguyên liệu và tài nguyên. Việc mở rộng XK các sản phẩm sử dụng nhiều lao động của Trung Quốc cũng dẫn đến những tăng trưởng ổn định trong NK các sản phẩm trung gian và nguyên liệu thì VN có khả năng tăng cường XK nguyên liệu cho thị trường TQ và NK thành phẩm từ nước này.

Sự chuyển dịch cơ cấu sản xuất sang các ngành có lợi thế hơn cũng như chính sách cắt giảm dần các biện pháp bảo hộ sản xuất sẽ làm tăng dần nhu cầu nhập khẩu một số hàng hoá mà Trung Quốc kém lợi thế. Như vậy, Việt Nam có khả năng tăng XK ngũ cốc, cà phê, cao su và một số loại giày dép sang thị trường này.

Nhìn chung, gia nhập WTO, Trung Quốc sẽ tăng nhập khẩu nhiều loại hàng hoá và điều này sẽ có lợi cho nhiều nước Đông á, trong đó có Việt Nam. Vì chính Trung Quốc cũng là một thị trường tiềm năng. Với hơn 1 tỷ người tiêu dùng và tiềm

năng kinh tế to lớn, Trung Quốc đã và đang là một thị trường tiềm năng cho nhiều nước. Riêng ngành dệt, năm 2002, Trung Quốc xuất 20,56 tỷ USD nhưng cũng nhập hơn 13 tỷ USD, trong đó hơn 10 tỷ USD là từ Châu á. Tuy nhiên, thị trường TQ không phải mang lại cơ hội đồng đều cho các nước ở trong vùng mà cơ hội đó còn tùy thuộc vào năng lực cạnh tranh của các nước.

1.3. Tăng FDI ở các nước lân cận để sản xuất các mặt hàng mang tính bổ sung cho nền kinh tế Trung Quốc

Tự do hoá đầu tư tại TQ sẽ giúp cho các công ty đa quốc gia tự phân bổ một cách hợp lý quá trình đầu tư sản xuất tại khu vực Đông á. Việc xoá bỏ yêu cầu tỷ lệ nội địa theo các cam kết trong Hiệp định về các biện pháp đầu tư liên quan đến thương mại (TRIMs) cũng sẽ giúp cho các công ty nước ngoài phân bố lại các công đoạn của sản xuất giữa TQ và các nước trong khu vực.

Ngoài ra, một bộ phận mà nhà ĐT TQ và nhà ĐTNN kinh doanh ở TQ sẽ gặp khó khăn bởi không thích ứng được trong cuộc cạnh tranh mới, sẽ chuyển luồng vốn này vào VN, một thị trường cơ bản giống như TQ những năm gần đây mà họ đã quen thuộc. Đây sẽ là những nguồn chính để sản xuất XK trở lại vào thị trường TQ.

Thị trường nội địa với 1,3 tỷ dân và mức thu nhập đang tiếp tục tăng của Trung Quốc là thị trường tiêu thụ có sức hấp dẫn lớn đối với nhiều nước. Đây cũng là yếu tố khuyến khích các nhà đầu tư phát triển cơ sở sản xuất ở các nước lân cận Trung Quốc, trong đó có Việt Nam, để XK lại thị trường này.

2. Các tác động bất lợi:

Bên cạnh những tác động tích cực nói trên, XK của Việt Nam cũng chịu nhiều tác động bất lợi khi Trung Quốc gia nhập WTO vì Việt Nam có nhiều mặt hàng XK tương đồng với Trung Quốc. Trong khi đó, nếu xét về mức lương và tay nghề của lao động thì Trung Quốc là một nước có lợi thế so sánh hơn so với hầu hết các nước khác trong khu vực. Do đó, có 3 tác động tiêu cực chủ yếu của việc Trung Quốc gia nhập WTO đối với các nước trong khu vực, trong đó có Việt Nam đó là:

- Áp lực cạnh tranh với hàng Trung quốc gia tăng, giảm XK các mặt hàng tương đồng với Trung Quốc.

- dịch chuyển FDI và các ngành chế tạo sang Trung Quốc.

2.1. Áp lực cạnh tranh đối với hàng Trung Quốc cả trên thị trường Trung Quốc và thị trường nước thứ ba:

- Thương mại với nước thứ ba sẽ bất lợi hơn khi Trung Quốc gia nhập WTO còn Việt Nam chưa phải là thành viên tổ chức này

Đối với Việt Nam, do không phải là thành viên WTO nên Việt Nam sẽ không được hưởng chế độ đối xử S&D của các nước phát triển là thành viên WTO, (Việt Nam vẫn có thể được hưởng chính sách ưu đãi hơn của các nước đang phát triển như được hưởng GSP của EU và Nhật Bản. Tuy nhiên điều này hoàn toàn phụ thuộc vào thiện chí của các nước đó), đối xử MFN vĩnh viễn của Hoa Kỳ, được phép áp dụng các biện pháp tự vệ theo quy định của WTO, giải quyết tranh chấp trong DSM của WTO và lợi ích của việc xoá bỏ hạn ngạch hàng dệt may với tư cách là một nước đang phát triển trong WTO mà dĩ nhiên Trung Quốc sẽ được hưởng. Như vậy, thương mại Việt Nam với Trung Quốc và các đối tác khác hoàn toàn sẽ dựa trên cơ sở các Hiệp định song phương. Do đó, thương mại với nước thứ ba của Việt Nam sẽ bất lợi hơn Trung Quốc khi Trung Quốc gia nhập WTO còn Việt Nam chưa phải là thành viên của tổ chức này.

- Giảm XK một số mặt hàng:

XK nhiều mặt hàng của Việt Nam sang Trung Quốc giảm đi do phải cạnh tranh với hàng nội địa của Trung Quốc và hàng XK của các nước khác. Theo các cam kết trong khuôn khổ WTO cũng như các cam kết song phương khác, Trung Quốc đã giảm đáng kể thuế quan cũng như cam kết cắt giảm hàng rào phi thuế quan đối với hầu hết các thành viên WTO. Hàng hóa XK của Việt Nam sẽ bị đe dọa mất thị phần khi hàng hoá của các nước phát triển như Hoa Kỳ, EU, Nhật Bản có chất lượng cao, đa dạng, phong phú sẽ có điều kiện thâm nhập sâu hơn vào thị trường này. Bên cạnh đó, gia nhập WTO Trung Quốc có khả năng tăng XK hàng may mặc nên có thể hạn chế xuất khẩu nguyên phụ liệu dệt. Điều này ảnh hưởng đến nguồn nguyên phụ liệu nhập khẩu của Việt Nam do tỷ trọng nguyên phụ liệu NK từ Trung Quốc khá cao. Đây cũng là một ảnh hưởng bất lợi đối với hàng dệt may Việt Nam.

Tuy nhiên, quan trọng nhất là ảnh hưởng của việc Trung Quốc gia nhập WTO tới XK của Việt Nam sang các thị trường khác. Hiện tại, cả Việt Nam và Trung Quốc cùng có một số mặt hàng XK chủ chốt và đều hướng tới các thị trường EU, Nhật Bản, Hoa Kỳ, ASEAN...Đây là các mặt hàng Trung Quốc đang chiếm ưu thế về khối lượng cũng như thị phần, còn hàng Việt Nam có điểm yếu là giá thành cao do chi phí sản xuất cao. Những cải thiện chính sách của Trung Quốc sau khi gia

nhập WTO và những ưu đãi thuế quan và phi thuế quan do là thành viên của WTO và do các Hiệp định thương mại song phương đã có tác động tích cực đến khả năng cạnh tranh của hàng XK Trung Quốc.

Về rào cản thương mại, thực tế giữa 2 nước Việt Nam và Trung Quốc đều đã ký các hiệp định thương mại song phương với các thị trường lớn. Thuế quan của EU và Nhật Bản giành cho Trung Quốc sẽ không có gì thay đổi so với trước đây và không phải là nguyên nhân chính gây ra biến động về tương quan thương mại giữa Việt Nam và Trung Quốc tại hai thị trường này. Cả hai nước đều được hưởng GSP của EU và Nhật Bản giành cho một số sản phẩm. Tuy nhiên, tư cách thành viên WTO mang lại cho Trung Quốc quy chế đối xử thuế suất MFN vĩnh viễn trong khi Việt Nam vẫn chịu sự rà soát lại hàng năm của Quốc hội Hoa Kỳ. Trước đây, Việt Nam vẫn có lợi thế hơn Trung Quốc về thuế suất tại thị trường ASEAN nhờ các cam kết theo AFTA cắt giảm thuế xuống còn 0-5% trong khi thuế suất đối với đa số hàng hoá của Trung Quốc là từ 20-30%. Tuy nhiên, những cam kết trong khuôn khổ hiệp định Thương mại tự do ASEAN- Trung Quốc đã tạo cơ hội ngang bằng cho Trung Quốc trong tiếp cận thị trường các nước ASEAN, thậm chí Trung Quốc còn thuận lợi hơn ở các thị trường mà Trung Quốc đã ký Hiệp định thương mại tự do như Thái Lan.

Theo thống kê, tại Hoa Kỳ và EU, năm 2002, tức là ngay sau khi một số hạn ngạch được bãi bỏ, nhập khẩu các mặt hàng này từ Trung Quốc vào thị trường Hoa Kỳ tăng bình quân 125%, nhập khẩu vào EU tăng 53% về trị giá và 164% về số lượng.

Như vậy, lợi ích chủ yếu mà Trung Quốc được hưởng so với Việt Nam là các rào cản phi thuế tại các thị trường sẽ phải giảm theo cam kết. Trong đó phải kể đến việc xoá bỏ hạn ngạch đối với hàng dệt may Trung Quốc từ năm 2005 theo ATC tại mọi thị trường trong khi Việt Nam chưa phải là thành viên nên vẫn phải chịu hạn ngạch của Hoa Kỳ. Mặc dù, năm 2005, Hoa Kỳ đã áp dụng lại hạn ngạch với hàng dệt may Trung Quốc nhưng với hơn một trăm nước thành viên khác của WTO thì Trung Quốc vẫn có một thị trường “phi hạn ngạch” rộng lớn cho hàng dệt may nước mình.

- Xét về chi phí sản xuất, khả năng cạnh tranh của hàng hóa Việt Nam thấp hơn nhiều so với hàng hoá Trung Quốc.

Thứ nhất, giá đầu vào nói chung cho sản xuất công nghiệp và nông nghiệp đều cao do Việt Nam phải NK đa số hàng nguyên liệu trong khi Trung Quốc có thể tự túc được và do trình độ công nghệ và kỹ thuật thấp. Ngành dệt may là ngành Việt

Nam có khả năng cạnh tranh nhưng trên thực tế ngành dệt chỉ đáp ứng được 15- 20% nguyên liệu cho ngành may, còn lại là phải nhập khẩu.

Thứ hai, chi phí đầu vào cao cũng do cơ sở hạ tầng, vận tải của Việt Nam còn yếu kém, cả đường bộ, đường biển và đường hàng không, đưa chi phí lên hàng cao nhất khu vực Châu á. Trong khi đó, Trung Quốc đang rất chú trọng đến phát triển cơ sở hạ tầng của nước này thông qua việc tự do hóa các lĩnh vực và khuyến khích FDI vào xây dựng cơ sở hạ tầng.

Thứ ba là trong khi giá lao động ở Việt Nam tăng trong những năm gần đây, chi phí lao động ở Trung Quốc sẽ tiếp tục duy trì ở mức thấp trong ít nhất một thập niên nữa. Trung Quốc có nguồn lao động gần như không giới hạn mặc dù gần đây trên báo chí có đề cập đến tình trạng khan hiếm lao động động nhập cư ở các doanh nghiệp phía Nam và ven biển. Tuy nhiên theo các chuyên gia kinh tế, tình trạng khan hiếm này là tạm thời. Bởi vì nguồn lao động dồi dào ở Trung Quốc, nên lương vẫn duy trì ở mức thấp. Một số nghiên cứu thập chí còn cho thấy mức lương theo giá cố định không hề tăng so với thời kỳ đầu cải cách cách đây 20-25 năm.

- Về chính sách tỷ giá hối đoái, ngày 21-7-2005, TQ đã chính thức huỷ bỏ chế độ tỷ giá hối đoái NDT-USD vốn được duy trì suốt nhiều năm qua.

Đối với các ngành công nghiệp như dệt may, ti vi, điện tử và các công nghiệp khác của Trung Quốc, đồng NDT tăng giá sẽ làm cho giá của các sản phẩm XK tăng lên và khả năng cạnh tranh giá quốc tế bị suy giảm, nhưng đồng thời chi phí nhập khẩu các linh kiện và thiết bị máy móc cũng giảm đi. Đối với dầu mỏ, khí tự nhiên, thép, nhôm, đồng và các nguyên liệu thô thiết yếu khác, ảnh hưởng của việc tăng giá đồng NDT chỉ mang tính ngắn hạn và trung hạn, vì giá các mặt hàng này cố định theo USD. Về ngắn hạn, các nguyên liệu và sản phẩm này sẽ được định giá thấp vì khi đồng NDT tăng giá sẽ giảm chi phí đối với các công ty cần mua những nguyên liệu thô đó để sản xuất và khuyến khích nhu cầu nhập khẩu các mặt hàng này tăng lên.

Đối với nền kinh tế Việt Nam, theo đánh giá của các chuyên gia kinh tế thì nếu Trung Quốc chỉ mở rộng biên độ tỷ giá hối đoái ở mức thấp như đã nêu trên thì về thương mại sẽ có tác dụng cải thiện thâm hụt thương mại của Việt Nam nhưng mức độ không lớn do sức cạnh tranh của hàng hoá Trung Quốc với chi phí thấp và lợi thế hơn nhiều so với hàng hoá Việt Nam. Mặt khác, do cơ cấu hàng XK và nhập khẩu của Trung Quốc vào Việt Nam cũng khác nhau (Trung Quốc xuất hàng công nghiệp, Việt Nam xuất hàng nông sản) trong quan hệ hai chiều cho nên tác động tích cực của việc tăng giá đồng NDT không đủ bù đắp lợi thế về sức bán của hàng hoá Trung Quốc.