thơm. Do nhu cầu tiêu dùng ngày càng cao của người dân nên gạo thơm Thái Lan đã trở nên quen thuộc với thị trường TQ. Theo thống kê của Bộ Thương Mại (VN), năm 2005, KNXK gạo của Việt Nam sang Trung Quốc đạt 11,965 triệu USD và dự kiến năm 2006 sẽ đạt 13 triệu USD, tăng 18,18%.

- Mặt hàng cà phê:

Theo Tổ chức cà phê thế giới, thị trường Trung Quốc được đánh giá là thị trường tiêu thụ có nhiều tiềm năng với tốc độ tăng trưởng nhập khẩu cà phê khá cao trong những năm gần đây. Hiện nay trên thế giới có 51 nước có cà phê XK. Nước có năng suất cà phê cao nhất thế giới là Việt Nam (đạt 2 tấn/ha). Tuy nhiên, việc tăng diện tích và sản lượng cà phê của Việt nam mang tính tự phát và có sự mất cân đối giữa sản xuất và chế biến, dẫn đến tình trạng cà phê Việt Nam nhiều, giá rẻ nhưng chất lượng chưa cao. Hiện nay, trong khu vực nước cạnh tranh chính với cà phê Việt Nam là Inđônêxia. Trước năm 1998, snả lượng cà phê XK của Inđônêxia luôn cao hơn Việt Nam, nhưng những năm gần đây cà phê Việt Nam đã có nhiều lợi thế hơn cà phê Inđônêxia. Tại thị trường Trung Quốc, cà phê Việt Nam được xếp vào nhóm có sức cạnh tranh cao. Tuy nhiên, Việt Nam chỉ XK sang thị trường này chủ yếu là cà phê thô và phải cạnh tranh với cà phê Inđônêxia – nước đã thâm nhập vào thị trường Trung Quốc trước Việt Nam (thị phần cà phê chưa rang của Inđônêxia tại Trung Quốc năm 2003 đạt 23% (78 triệu USD), dẫn đầu, trong khi của Việt Nam chỉ chiếm 6%(19 triệu USD), xếp ở vị trí thứ tư.

- Mặt hàng rau quả:

Mặt hàng rau quả trước đây có giá trị XK tương đối lớn kể từ giai đoạn 2000- 2002 (khoảng trên 120 triệu USD) nhưng đã giảm mạnh kể từ năm 2003. Thỏa thuận Thái -Trung về loại bỏ thuế nhập khẩu đối với 188 sản phẩm rau quả đã khiến cho hàng rau quả việt Nam phải cạnh tranh gay gắt hơn với sản phẩm rau quả tương tự của Thái Lan. Đến năm 2006, khi TQ cắt giảm thuế quan xuống 0% cho hàng hóa Việt Nam thì lúc đó hàng cùng loại của Thái Lan đã chiếm lĩnh thị trường TQ.

Sau khi gia nhập WTO, thu nhập của dân cư đang được cải thiện nhanh nên tiêu dùng các sản phẩm phi lương thực tăng nhanh. Theo cam kết của Trung Quốc với WTO, thuế nhập khẩu rau quả giảm từ 13-40% xuống còn 10% đối với hầu hết các loại rau quả. Những thay đổi khác trong chính sách quản lí nhập khẩu của Trung Quốc đã tạo thuận lợi cho nhiều nước thành viên WTO trong đó có Thái Lan.

- Mặt hàng cao su thiên nhiên:

Năm 2001, Trung Quốc đã đứng đầu thế giới về tiêu thụ cao su thiên nhiên. Và tiêu thụ cao su của TQ có khả năng tiếp tục tăng trưởng cao trong những năm tới

cùng với tốc độ tăng của nền kinh tế. Hạn ngạch đối với cao su thiên nhiên của TQ đã được bãi bỏ từ 1-1-2004 theo cam kết gia nhập WTO.

Hiện nay, Trung Quốc NK cao su thiên nhiên chủ yếu từ Thái Lan, Malaysia, Inđônêxia và Việt Nam...Trong đó, theo thống kê của Hải quan TQ, NK từ Việt Nam chiếm 11,8% tổng KNNK cao su thiên nhiên của Trung Quốc.

Mặc dù vậy, Việt Nam có lợi thế hơn về mặt địa lí so với các nước XK cao su thiên nhiên khác. Mủ cao su của VN có chất lượng và độ đàn hồi được nhiều nhà NK TQ đánh giá cao. Những diễn biến thuận lợi trên thị trường như nhu cầu NK cao su cho ngành sản xuất săm lốp ô tô Trung Quốc hay thiên tai nặng nề ở Inđônêxia, Thái Lan và Malaysia vào cuối năm 2004 vừa qua sẽ hạn chế nguồn nguyên liệu cao su thiên nhiên XK sang TQ trong một vài năm sau đó... đang mở ra nhiều triển vọng cho các nhà sản xuất cao su thiên nhiên của Việt Nam đẩy mạnh sản xuất, XK sang thị trường này.

Tóm lại, ảnh hưởng của việc Trung Quốc gia nhập WTO đến khả năng cạnh tranh của hàng hóa Việt Nam trên thị trường Trung Quốc có thể khái quát như sau:

- Đối với hàng sản xuất nội địa Trung Quốc, lượng FDI tăng mạnh vào tất cả các ngành của Trung Quốc sau khi Trung Quốc gia nhập WTO sẽ giúp nước này tăng năng suất và hạ giá thành sản phẩm. Hàng Trung Quốc sẽ ngày càng đa dạng, phong phú, giá thành rẻ, chất lượng tốt. Do đó hàng hóa Việt Nam sẽ rất khó khăn khi cạnh tranh với hàng hóa của các nhà sản xuất nội địa Trung Quốc trên thị trường nước này nếu không năng cao được năng lực cạnh tranh.

- Đối với hàng hóa của các nước khác trên thị trường Trung Quốc: Theo các cam kết trong khuôn khổ WTO cũng như các cam kết song phương khác, Trung Quốc sẽ cắt giảm đáng kể thuế quan và dần xóa bỏ các hàng rào phi thuế quan đối với hầu hết các nước thành viên WTO. Tuy nhiên, lại gia tăng một số hàng rào phi thuế quan mà Việt Nam khó có thể đáp ứng được như các tiêu chuẩn vệ sinh an toàn thực phẩm...Hàng hóa các nước phát triển như Hoa Kỳ, EU, Nhật Bản có chất lượng cao, đa dạng...nhưng trước đây XK vào Trung Quốc khá hạn chế do những rào cản thương mại của Trung Quốc thì nay có nhiều cơ hội để XK vào thị trường Trung Quốc.

II. TÁC ĐỘNG CỦA VIỆC TRUNG QUỐC GIA NHẬP WTO TỚI XUẤT KHẨU HÀNG HÓA CỦA VIỆT NAM SANG CÁC THỊ TRƯỜNG KHÁC:

Việc Trung Quốc gia nhập WTO không những ảnh hưởng trực tiếp đến XK hàng hóa của Việt Nam sang thị trường nước này mà còn ảnh hưởng đến XK hàng hóa của Việt Nam sang các thị trường thứ ba. Đặc biệt, là các thị trường lớn như EU, Hoa Kỳ, ASEAN, Nhật Bản...vì cả VN, TQ và nhiều nước khác đều hướng sự tập trung vào các thị trường trên. Tuy nhiên, nhờ lợi thế là thành viên WTO, khả năng tiếp cận thị trường của hàng XK TQ càng trở nên mạnh hơn. Và đương nhiên các mặt hàng XK cùng chủng loại của Việt Nam sẽ gặp bất lợi. Trong đó đặc biệt phải kể đến một các mặt hàng XK chủ yếu của Việt Nam là: Dệt may, giầy dép, thủ

công mỹ nghệ, và một số hàng nông sản. Để đánh giá tác động của việc TQ gia nhập WTO đối với XK hàng hóa của VN sang các thị trường khác, trước hết phải tìm hiểu tác động của việc TQ gia nhập WTO tới sự thay đổi chính sách thương mại (về thuế quan) của các nước này dành cho VN và TQ đặc biệt là trong một số mặt hàng XK tương đồng và đều là thế mạnh của 2 nước sau khi TQ trở thành thành viên WTO.

1. Chính sách thương mại của các trung tâm thương mại lớn trên thế giới đối với hàng XK chủ yếu của Việt Nam so với Trung Quốc sau khi Trung Quốc gia nhập WTO:

Để có cái nhìn khái quát nhất về chính sách thương mại của các thị trường lớn trên thế giới dành cho Việt Nam và Trung Quốc sau khi TQ trở thành thành viên WTO, dưới đây là bảng so sánh chính sách thương mại đối với các mặt hàng XK tương đồng của Việt Nam và Trung Quốc và là những mặt hàng XK chủ yếu của Việt Nam, bao gồm: Hàng nông sản, dệt may, giầy dép.

Bảng 20: So sánh mức thuế quan của các thị trường lớn dành cho VN và TQ đối với các mặt hàng XK chính của VN

Các thị trường | Việt Nam | Trung Quốc | |

Nhóm hàng nông sản | |||

Rau quả | Hoa Kỳ | Đều được hưởng thuế suất MFN (trung bình 5%) | |

EU | Đều được hưởng thuế suất GSP | ||

Nhật Bản | Được hưởng thuế suất ưu đãi GSP | Chỉ được hưởng thuế suất MFN (5%-20%). Theo Hiệp định thương mại 2 nước, Hoa Kỳ được áp dụng các biện pháp tự vệ đặc biệt 9 | |

ASEAN | - Được ưu đãi thuế quan trong khuôn khổ EHP và thỏa thuận thương mại tự do với Thái Lan. - Được ưu tiên hơn khi phân bổ hạn ngạch nhập khẩu khi 1 số nước thành viên WTO áp dụng hạn ngạch thuế quan để hạn chế NK đối với 1 số mặt hàng | ||

Gạo | Các nước thành viên WTO | - Phải áp dụng chế độ TRQ đối với gạo theo qui định WTO trên cơ sở minh bạch hơn và có sự tham gia của khu vực tư nhân. - Có lợi thế hơn trong đàm phán XK gạo vào các nước thành viên WTO đặc biệt là Nhật Bản. | |

ASEAN | Ưu đãi hơn | ||

Có thể bạn quan tâm!

-

Tác Động Đến Thương Mại Trung Quốc – Hoa Kỳ:

Tác Động Đến Thương Mại Trung Quốc – Hoa Kỳ: -

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xuất Khẩu Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc:

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xuất Khẩu Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc: -

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xk Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc:

Tác Động Của Việc Trung Quốc Gia Nhập Wto Đối Với Xk Hàng Hóa Của Việt Nam Sang Thị Trường Trung Quốc: -

Nhập Khẩu Hàng Dệt May Ngoại Khu Vực Eu Của Eu15

Nhập Khẩu Hàng Dệt May Ngoại Khu Vực Eu Của Eu15 -

Đánh Giá Tổng Quát Tác Động Của Việc Trung Quốc Gia Nhập Wto Tới Xuất Khẩu Hàng Hoá Của Việt Nam:

Đánh Giá Tổng Quát Tác Động Của Việc Trung Quốc Gia Nhập Wto Tới Xuất Khẩu Hàng Hoá Của Việt Nam: -

Dịch Chuyển Fdi Và Các Ngành Chế Tạo Sang Trung Quốc:

Dịch Chuyển Fdi Và Các Ngành Chế Tạo Sang Trung Quốc:

Xem toàn bộ 137 trang tài liệu này.

[9] Theo Hiệp định này, trong vòng 12 năm sau khi TQ gia nhập WTO, Hoa Kỳ có thể áp dụng các biện pháp tự vệ đặc biệt cho sản phẩm nếu có sự tăng đột biến hàng XK của TQ vào thị trường này và gây tổn thương cho các ngành sản xuất công nghiệp (có dệt may) và nông nghiệp Hoa Kỳ.

Chè | Nhật Bản, EU, Hoa Kỳ | Được hưởng thuế suất MFN và không chịu hạn ngạch | |

Nhóm hàng dệt may | |||

Nhật Bản | Không áp dụng chế độ hạn ngạch Được hưởng thuế suất MFN | ||

EU | Trước 2005, đều hưởng MFN và không chịu hạn ngạch | ||

Từ 2005, EU phải bãi bỏ hạn ngạch đối với các nước thành viên WTO và Việt Nam. | |||

10-6-2005, kí thỏa thuân áp dụng các biện pháp giới hạn mức tăng trưởng 10 loại hàng dệt may TQ tới năm 2008 [xem phụ lục]. | |||

Hoa Kỳ | Trước 2005, đều hưởng thuế suất MFN (VN vẫn bị rà soát hàng năm) và chịu hạn ngạch. Duy trì các rào cản phi thuế như: chế độ thị thực và giấy phép (đối với các nước chịu hạn ngạch), các thủ tục hải quan bắt buộc, yêu cầu về nhãn mác và chất lượng sản phẩm... | ||

1-5-2003, bắt đầu áp dụng hạn ngạch với mức hạn ngạch năm 2003 là 1,7 tỷ cho 38 mặt hàng Hạn ngạch cho sợi bông và nhân tạo được cam kết tăng 7%/năm, cho các sản phẩm sợi len tăng 2%/năm. | 2001, chỉ có 13,5% hàng XK của Hoa Kỳ vào Trung Quốc không chịu hạn ngạch. Từ 2002, bãi bỏ hạn ngạch cho một số Cat | ||

1-1-2005, được bãi bỏ hạn ngạch nhưng không được tăng trưởng quắ mức 6-7,5% cho đến hết 2008. 2005, áp dụng biện pháp tự vệ hạn chế số lượng XK vào thị trường này. | |||

ASEAN | Không phải thị trường XK dệt may của 2 nước nhưng Việt Nam có ưu thế hơn trong việc hợp tác để nâng cao sức cạnh tranh đối phó với hàng dệt may Trung Quốc. | ||

Nhóm hàng giầy dép | |||

Hoa Kỳ | Đều hưởng thuế suất MFN và không bị áp dụng hạn ngạch. | ||

Nhật Bản | Không áp dụng hạn ngạch | ||

Chỉ được hưởng thuế suất phổ thông 30,3% | Được hưởng thuế suất MFN là 5,6% | ||

EU | Hưởng thuế suất GSP | Hưởng thuế suất MFN | |

Không bị áp dụng hạn ngạch (TQ từ năm 2006) | |||

4-10-2006, bị áp thuế chống bán phá giá, áp dụng từ 7-10- 2006 và kéo dài trong 2 năm. | |||

10% | 16,5% | ||

Nguồn: Tổng hợp

Như vậy, chỉ xét riêng về chính sách thương mại của các thị trường XK chính EU, Nhật Bản, Hoa Kỳ, ASEAN dành cho hai nước thì cho đến thời điểm này, hai nước gần như được hưởng ưu đãi về thuế như nhau. Đối với nhóm hàng nông sản, hầu hết các nước đều trợ cấp và bảo hộ rất cao cho hàng nông sản trong nước nên cả VN và TQ đều gặp các rào cản nhất định khi thâm nhập vào các thị trường này. đặc biệt là các rào cản phi thuế quan.

Về nhóm hàng giày dép, Việt Nam được hưởng mức thuế bán phá giá thấp hơn ở Châu Âu (10% so với 16,5% của Trung Quốc). Trong khi đó, Trung Quốc lại được hưởng thuế suất MFN(5,6%) tại thị trường Nhật Bản...

Về nhóm hàng dệt may, tới đây, khi Việt Nam gia nhập WTO, Việt Nam sẽ được hưởng những ưu đãi dành cho nước thành viên WTO như Trung Quốc (được hưởng MFN vĩnh viễn của Hoa Kỳ, được dỡ bỏ hạn ngạch với hàng dệt may...), đây là cơ hội cho hàng XK Việt Nam nâng cao NLCT so với hàng Trung Quốc. Hơn nữa, năm 2005, sau khi bãi bỏ hạn ngạch đối với hàng dệt may Trung Quốc, Hoa Kỳ đã áp dụng biện pháp tự vệ, hạn chế số lượng NK đối với hàng dệt may nước này. Các nước XK cạnh tranh với Trung Quốc trong đó có Việt Nam cũng không nên đặt nhiều kỳ vọng vào sự kiện này. Vì Hoa Kỳ dùng đến biện pháp này cũng chỉ là để bảo vệ ngành sản xuất nội địa của họ chứ không phải để nâng đỡ nước XK nào khác và TQ có thể áp dụng biện pháp trả đũa nếu Hoa Kỳ tái lập hạn ngạch quá lâu. Và năm 2008 vẫn đang là một dấu hỏi vì lúc đó hàng dệt may TQ XK vào Hoa Kỳ được “cởi trói” – hết hạn bị áp đặt biện pháp tự vệ. Mặc dù Việt Nam sẽ gia nhập WTO vào cuối năm nay, nhưng XK vào Hoa Kỳ sẽ không còn bị áp đặt hạn ngạch nhưng theo dự báo tốc độ tăng trưởng KNXK trong 2 năm tới cũng chỉ trên dưới 10%.

Bên cạnh đó, vừa qua để thuyết phục hai Thượng nghị sĩ Hoa Kỳ Elizabeth Dole và Lindsey Graham không ngăn cản dự luật về Quy chế thương mại bình thường vĩnh viễn (PNTR) cho Việt Nam, Nhà Trắng đã cam kết sẽ theo dõi và công bố hàng tháng các dữ liệu liên quan đến hàng dệt may NK từ Việt Nam và chủ động tiến hành điều tra phát hiện dấu hiệu bán phá giá thông qua giám sát số lượng và giá cả hàng dệt may Việt Nam XK vào thị trường Hoa Kỳ và so sánh với nước thứ ba để đưa ra căn cứ áp dụng thuế chống bán phá giá với hàng dệt may Việt Nam. Đây là một trở ngại rất lớn đối với các DN đã và đang XK hàng dệt may sang thị trường Hoa Kỳ. Theo ông Lê Quốc Ân - Chủ tịch Hiệp hội Dệt may Việt Nam, chế độ hạn ngạch đối với hàng dệt may Việt Nam như hiện nay còn tốt hơn là với cơ chế chống

bán phá giá. Nếu áp dụng cơ chế chống bán phá giá, các DN VN có thể sẽ bị mất hơn 50% đơn đặt hàng từ phía các nhà NK Hoa Kỳ bởi các DN Hoa Kỳ không thể biết trước mức thuế mà phía Hoa Kỳ sẽ đặt ra đối với hàng dệt may Việt Nam cũng như sẽ không tiên liệu được số lượng hàng hóa nhập vào. Do vậy, họ sẽ chuyển đơn đặt hàng sang các nước khác để đảm bảo an toàn. Nhiều nhà NK lớn của Hoa Kỳ như Nike, JC Penny...cho biết, nếu Mỹ áp đặt biện pháp tự vệ đối với hàng dệt may Việt Nam thì họ sẽ đưa đơn hàng ra khỏi Việt Nam và đặt hàng ở nước khác.

Tuy nhiên, xét trên một khía cạnh khác, không thể phủ nhận là hàng Việt Nam ngày càng thu hút được sự chú ý của các nhà NK Hoa Kỳ do chất lượng may tốt và đảm bảo thời gian giao hàng. Báo cáo của ủy ban Thương mại quốc tế Hoa Kỳ (ITC) về khả năng xuất khẩu hàng dệt may vào Hoa Kỳ sau 1-1-2005 đã đánh giá trong các nước Châu Á chỉ có Việt Nam và Inđônêxia là có thể cạnh tranh được với Trung Quốc trong xuất khẩu dệt may vào Hoa Kỳ. Tháng 6-2006, nhóm dệt may quốc tế của Mỹ (ITG) đã cam kết xây dựng một nhà máy sản xuất bông tại Đà Nẵng như một phần trong liên doanh giữa ITG với Tổng công ty Dệt may Việt Nam. Nhà máy này không chỉ dùng bông của Hoa Kỳ mà còn sử dụng công nghệ của Hoa Kỳ. Điều đó cho thấy các DN Hoa Kỳ đã tìm thấy cơ hội hợp tác kinh doanh lâu dài ở Việt Nam giúp cho họ có thế đứng quan trọng trong khu vực Châu Á đầy tiềm năng.

2. Tác động của việc Trung Quốc gia nhập WTO đối với XK hàng hóa của Việt Nam sang các thị trường trọng điểm:

2.1. Thị trường Hoa Kỳ:

a. Về KNXK:

XK của Việt Nam sang Hoa Kỳ đạt tốc độ tăng trưởng bình quân 58,9%-năm so với tốc độ tăng trưởng bình quân 39,8%-năm trong giai đoạn 1998-2001, góp phần đưa tỷ trọng của Hoa Kỳ trong tổng KNXK của Việt Nam từ 7,1% năm 2001 lên 20,2% vào năm 2005. Tuy nhiên, kết quả này có được chủ yếu là nhờ tác động của việc triển khai Hiệp định thương mại Việt Nam – Hoa Kỳ (BTA).

Bảng 21: Kim ngạch XK của Việt Nam sang Hoa Kỳ (triệu USD,%)

KNXK sang Hoa Kỳ (1) | KNXK của Việt Nam (2) | Tỉ trọng (1)/(2) | |||

Trị giá | Tăng trưởng | Trị giá | Tăng trưởng | (%) | |

Tr•íc khi Trung Quèc gia nhËp WTO | |||||

1998 | 468 | 60,8 | 9.361 | 1,9 | 4,9 |

1999 | 504 | 7,7 | 11.540 | 23,3 | 4,4 |

2000 | 733 | 45,4 | 14.455 | 25,3 | 5,1 |

2001 | 1.065 | 45,3 | 15.027 | 3,96 | 7,1 |

1998-2001 | 2.770 | 39,8 | 50.383 | 13,6 | 5,5 |

Sau khi Trung Quèc gia nhËp WTO | |||||

2002 | 2.421 | 127,3 | 16.706 | 11,17 | 14,5 |

2003 | 3.938 | 62,7 | 20.176 | 20,77 | 19,5 |

2004 | 4.992 | 26,8 | 26.503 | 31,36 | 18,8 |

2005 | 5.930 | 18,8 | 32.223 | 21,6 | 20,2 |

2002-2005 | 17.281 | 58,9 | 66.608 | 21,2 | 25,9 |

Nguån: Bé Th•¬ng m¹i

Cã thÓ nãi, viÖc th«ng qua BTA ®· ®¸nh dÊu mét mèc quan träng trong qu¸ tr×nh b×nh th•êng hãa quan hÖ gi÷a 2 n•íc. Nhê ®ã, kim ng¹ch th•¬ng m¹i hµng hãa 2 chiÒu ®· t¨ng tõ 220 triÖu USD vµo n¨m 1994 – n¨m Hoa Kú bá cÊm vËn kinh tÕ víi ViÖt Nam – lªn 1,4 tû USD vµo n¨m 2001 – n¨m tr•íc khi BTA cã hiÖu lùc – vµ

®¹t 6,5 tû USD vµo n¨m 2004. Trong ®ã XK cđa ViÖt Nam ®· t¨ng tõ 1,026 tû USD n¨m 2001 lªn 5,276 tû USD n¨m 2004. N¨m 2003, ViÖt Nam trë thµnh b¹n hµng th•¬ng m¹i lín thø 40 cđa Hoa Kú vµ lµ n•íc XK lín thø 38 cđa Hoa Kú.

19,5

18,8

20,2

14,5

7,1

25

20

15

10

5

0

2001 2002 2003 2004 2005

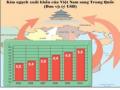

BiÓu ®å 7: Tû träng XK hµng hãa VN sang thÞ tr•êng Hoa Kú trong tæng KNXK hµng hãa cđa ViÖt Nam(%)

Nguån: Bé Th•¬ng m¹i MÆc dï, sau khi Trung Quèc gia nhËp WTO, c¸c luång vèn FDI còng nh• nhiÒu nhµ XK, nhËp khÈu lín trªn thÕ giíi ®Òu h•íng sù tËp trung vµo thÞ tr•êng ®Çy tiÒm n¨ng nµy nh•ng KNXK cđa ViÖt Nam sang n•íc ®øng ®Çu thÕ giíi vÒ bu«n b¸n th•¬ng m¹i vÉn t¨ng liªn tôc. Trong giai ®o¹n 2001-2005, thÞ tr•êng Hoa Kú tiÕp tôc chiÕm tû träng lín trong tæng KNXK hµng hãa cđa ViÖt Nam. (N¨m 2005,

chiÕm 20,2%, gÇn gÊp 3 lÇn so víi n¨m 2001 – 7,1%).

b. Về cơ cấu hàng XK sang Hoa Kỳ:

Những mặt hàng XK chính của Việt Nam sang Hoa Kỳ gồm hàng may mặc, giày dép, thủy sản, nông sản thô, dầu khí…Sau khi Trung Quốc gia nhập WTO và sau khi BTA có hiệu lực, cơ cấu hàng XK của Việt Nam sang Hoa Kỳ không có những thay đổi lớn. Các hàng XK chính vẫn là dệt may (54,5%), thủy hải sản kể cả thủy hải sản chế biến (11%), giầy dép (9,1%), nông lâm sản và thực phẩm (kể cả thực phẩm chế biến, 6,8%). Trong đó chủ yếu là hạt điều, cà phê hạt sống, tiêu hạt,

cao su thiên nhiên; đồ gỗ nội thất 7%; dầu khí và sản phẩm dầu khí (4,7%). Năm 2003, theo thống kê của Hải quan Hoa Kỳ: tỷ trọng hàng dệt may NK từ Việt Nam chiếm 2,4% trong tổng KNNK hàng dệt may của Hoa Kỳ; thủy hải sản (6,39%); cà phê rang và chưa rang (4,27%)...

Trong những năm gần đây, XK của VN chiếm khoảng 0,4% tổng KNNK của Hoa Kỳ. Tuy nhiên, sau 3 năm tác dụng giảm thuế của BTA đối với tăng trưởng XK đang giảm dần. Nếu VN không có biện pháp hợp lí để nâng cao khả năng cung ứng, sức cạnh tranh và khả năng xúc tiến XK cho hàng hóa XK vào thị trường Hoa Kỳ thì sẽ bị mất thị phần về tay các nước XK hàng cùng loại khác, đặc biệt là TQ.

Bảng 22: Mặt hàng XK chủ yếu của Việt Nam sang Hoa Kỳ (triệu USD)

1999 | 2000 | 2001 | BQ | 2002 | 2003 | 2004 | 2005 | BQ | |

KNXK | 504 | 733 | 1.065 | 43,35 | 2.421 | 3.938 | 4.992 | 5.931 | 46,9 |

Trong đó | |||||||||

1. Dệt may | 34,7 | 49,56 | 47 | 18,8 | 975 | 1973 | 2.474 | 2.602 | 47,6 |

2. Hải sản | 125,59 | 304,36 | 482 | 100,3 | 673 | 775 | 599,0 | 632 | -0,7 |

3. Giày dép | 102,69 | 87,79 | 114 | 7,7 | 196 | 282 | 415,5 | 611 | 46,1 |

4. Dầu thô | 99,6 | 91,37 | 225 | 68,99 | 147 | 213 | 364,9 | 471,7 | 48,5 |

5. Đồ gỗ | ------ | 9 | 16 | ----- | 44 | 115 | 318 | 567 | 112,9 |

6. Điều nhân | 21,27 | 44,7 | 44 | 54,27 | 71 | 100 | 177,8 | 157 | 35,6 |

7. Cà phê | 59,2 | 70,0 | 60 | 1,97 | 39 | 73 | 88,7 | 97,5 | 39,5 |

8. Cao su | 1,61 | 1,56 | 2 | 12,5 | 10 | 11 | 16,9 | 24,7 | 36,6 |

Nguồn: Tổng cục Hải quan.

Nhóm hàng dệt may:

Hoa Kỳ là nhà nhập khẩu lớn nhất thế giới về hàng dệt và quần áo. Trước khi BTA có hiệu lực, hàng dệt may Việt nam XK vào Hoa Kỳ chỉ chiếm một tỷ trọng rất nhỏ, chiếm chưa đến 1% kim ngạch nhập khẩ hàng dệt may hàng năm của Hoa Kỳ. Tuy nhiên, chỉ 1 năm sau khi BTA có hiệu lực, năm 2002, với việc thuế suất bình quân cho hàng dệt may nhập khẩu từ Việt Nam giảm từ 60% xuống 5% và việc được hưởng qui chế MFN, XK dệt may của Việt Nam sang Hoa Kỳ đã tăng tăng 1.954,3% so với năm 2001, đạt 975 triệu USD, đứng thứ nhất về KNXK hàng Việt Nam sang thị trường Hoa Kỳ, năm 2003 tăng gấp đôi so với năm trước, đạt 1,7 tỷ USD. Năm 2004, tốc độ giảm dần và chỉ đạt 2,4 tỷ USD. Đến năm 2005, đạt 2,6 tỷ USD (Trong đó, hàng hạn ngạch đạt gần 1,76 tỷ USD, tăng tới 13% so với hàng phi hạn ngạch chỉ đạt khoảng 866 triệu USD, giảm 5,7% so với cùng kì năm 2004), chiếm 54% tổng KNXK dệt may của VN, bình quân giai đoạn 2002-2005, KNXK hàng dệt may của Việt Nam sang Hoa Kỳ tăng 47,6%.

Tuy nhiên, bên cạnh lợi thế có được sau khi BTA có hiệu lực, năm 2002, sau khi Trung Quốc gia nhập WTO và thoát khỏi một số hạn ngạch, sự phát triển của