Hiện tượng đa cộng tuyến

Đa cộng tuyến là hiện tượng các biến độc lập trong mô hình có mối quan hệ với nhau. Đa cộng tuyến hoàn hảo làm cho mô hình không ước lượng được. Đa cộng tuyến không hoàn hảo có thể làm cho các biến độc lập cộng tuyến mất đi ý nghĩa trong mô hình hoặc có thể bị sai dấu của hệ số hồi quy (Trần Thị Tuấn Anh, 2014).

Gujarati (2004) cho rằng không có một nguyên tắc cụ thể nào để phát hiện hoặc đo lường độ mạnh yếu của hiện tượng đa cộng tuyến giữa các biến độc lập, mà việc này chỉ có thể đánh giá dựa trên kinh nghiệm (rules of thumb), cụ thể một số hiện tượng có thể được xem là đa cộng tuyến như sau:

Hệ số xác định (R2) cao nhưng có ít tỷ số t có ý nghĩa thống kê: Nếu mô hình có R2 lớn hơn 0.8, kiểm định F sẽ bác bỏ giả thuyết là các hệ số góc đồng thời bằng 0; nhưng từng kiểm định t cho thấy có ít hoặc không có hệ số nào khác 0 có ý nghĩa thống kê.

Hệ số tương quan của các biến độc lập cao: Khi hệ số tương quan giữa các biến lớn hơn 0.8 thì vấn đề đa cộng tuyến trở nên nghiêm trọng.

Nhân tử phóng đại phương sai (Variance Inflation Factors - VIF): Khi VIF vượt quá 10 (tương đương R2 lớn hơn 90%) thì mức độ đa cộng tuyến được xem là cao.

Nếu phát hiện mô hình bị hiện tượng đa cộng tuyến, có thể khắc phục bằng cách thu thập thêm dữ liệu hoặc lấy thêm mẫu mới, bỏ bớt biến độc lập hoặc sử dụng sai phân bậc nhất (Gujarati, 2004).

Hiện tượng phương sai thay đổi

Khi giả thiết về sự không đổi của phương sai sai số bị vi phạm sẽ dẫn đến hiện tượng phương sai thay đổi. Khi bị phương sai thay đổi, ước lượng tính được bằng phương pháp OLS không còn là ước lượng hiệu quả nữa. Đồng thời, các kiểm định về hệ số hồi quy được tính toán dựa trên giả định phương sai sai số không đổi không còn đáng tin cậy (Trần Thị Tuấn Anh, 2014).

Để kiểm tra hiện tượng phương sai sai số thay đổi, nghiên cứu sử dụng kiểm định Breusch - Pagan (1979). Kiểm định Breusch - Pagan là kiểm định giả thuyết H0: Phương sai sai số không thay đổi, nếu P-value ≥ 0.05, chấp nhận giả thuyết H0. Ngược

lại, khi P-value < 0.05 bác bỏ giả thuyết H0, tức mô hình xảy ra hiện tượng phương sai sai số thay đổi (Gujarati, 2004).

Việc xử lý hiện tượng phương sai thay đổi có thể tính lại giá trị các kiểm định để kiểm định đáng tin cậy hơn bằng cách dùng ma trận ước lượng vững của hiệp phương sai do White (1980) đề xuất; hoặc tìm ước lượng hiệu quả hơn bằng phương pháp bình phương nhỏ nhất tổng quát - GLS (Trần Thị Tuấn Anh, 2014).

Hiện tượng tự tương quan

Hiện tượng tự tương quan thường được xét đổi với số liệu theo thời gian, khi giả thiết về sự không tương quan giữa các sai số bị vi phạm. Cũng giống như trường hợp phương sai thay đổi, hiện tượng tự tương quan cũng làm cho ước lượng OLS không còn là ước lượng hiệu quả nhất và các kiểm định về hệ số hồi quy cũng không còn đáng tin cậy (Trần Thị Tuấn Anh, 2014).

Để kiểm định hiện tượng tự tương quan, hai phương pháp thường được sử dụng là kiểm định Durbin – Watson (1950) và kiểm định Breush – Godfrey (1978). Tuy nhiên, kiểm định Durbin – Watson chỉ đáng tin cậy khi kiểm định tự tương quan bậc 1 và không có biến trễ của biến phụ thuộc đóng vai trò như biến độc lập (Nguyễn Quang Dong và ctg, 2013). Chính vì vậy, để phù hợp với mô hình đề xuất (có độ trễ biến phụ thuộc đóng vai trò như biến độc lập), nghiên cứu sẽ dùng kiểm định Breush

– Godfrey (1978).

Việc khắc phục tự tương quan có thể theo hai hướng. Một là làm cho kiểm định hệ số hồi quy đáng tin cậy hơn bằng ma trận ước lượng hiệp phương sai của Newey

– West. Hai là tìm ước lượng hiệu quả bằng GLS (Trần Thị Tuấn Anh, 2014).

Hiện tượng nội sinh

Hiện tượng nội sinh xảy ra khi giả thiết về sự không tương quan giữa sai số và biến độc lập bị vi phạm. Trong trường hợp này, các ước lượng OLS sẽ không vững và bị chệch; và sự chệch này sẽ không biến mất thậm chí nếu cỡ mẫu tăng lên vô cùng; điều này khiến các kiểm định ý nghĩa và kiểm định giả thuyết trở nên không thể tin cậy được.

Vấn đề nội sinh sẽ được giải quyết bằng cách sử dụng biến công cụ; là biến đại diện sao cho chúng không tương quan với hạng nhiễu, nhưng tương quan với các biến

giải thích ngẫu nhiên và bản thân chúng không là các biến giải thích thuộc mô hình hồi quy. Thành công của ước lượng IV phụ thuộc vào biến công cụ được chọn “mạnh” thế nào (nghĩa là chúng có tương quan với biến giải thích ngẫu nhiên mạnh như thế nào); song việc chọn được biến công cụ “tốt” lại không dễ dàng, đòi hỏi sự kết hợp giữa trực giác, sự am hiểu các nghiên cứu thực nghiệm hoặc đôi khi chỉ là may mắn. Do đó, việc kiểm định rõ ràng để biết công cụ được chọn mạnh hay yếu, nhờ sử dụng các kiểm định như kiểm định Hausman là quan trọng (Gujarati, 2011).

Phụ lục 8: Một số chỉ tiêu về sự phát triển tài chính tại 5 quốc gia

Để có cái nhìn tổng quan về sự phát triển của thị trường trái phiếu, chỉ tiêu chứng khoán nợ của khu vực công và khu vực tư nhân phát hành trên thị trường quốc tế sẽ được sử dụng.

Nguồn: Global Financial Development Database (2019)

Hình 1: Chứng khoán nợ công và tư nhân quốc tế trên GDP

Nhìn chung thị trường trái phiếu quốc tế các nước chưa thật sự phát triển mạnh, cả hai khu vực công và tư luôn dưới 20% GDP. Khi xét về phát hành chứng khoán để vay nợ của khu vực công thì Philippines là quốc gia dẫn đầu với giá trị khá lớn vào năm 2010 đạt 13% và giá trị này giảm dần chỉ còn 9% năm 2017; Indonesia là quốc gia đứng thứ hai với sự biến động tăng dần qua các năm, lần lượt đạt 2,6% và 6,8%; Việt Nam là quốc gia đứng vị trí thứ ba trong năm 2010 nhưng vào năm 2017 đã nhường chỗ cho Malaysia với giá trị hai quốc gia lần lượt đạt 1,6% và 1%; Thái Lan là nước có giá trị thấp nhất và có xu hướng giảm dần đạt 0,2% trong 2010 và 0,03% năm 2017. Song khi xét về chứng khoán nợ quốc tế của khu vực tư nhân thì Malaysia là quốc gia dẫn đầu với giá trị cải thiện dần qua các năm, cụ thể năm 2010 đạt 14% GDP và đến năm 2017 tăng lên 19%; Việt Nam là quốc gia thấp nhất với giá trị sụt giảm qua các năm lần lượt là 0,21% và 0,02% GDP; riêng 3 quốc gia còn lại thì có giá trị dao động quanh 5% trong năm 2017 (Hình 1).

Bảng 1: Chứng khoán nợ tư nhân trên GDP (%)

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Indonesia | 0,62 | 0,43 | 0,90 | 0,83 | 0,81 | 0,62 | 0,58 | 1,33 |

Có thể bạn quan tâm!

-

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 28

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 28 -

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 29

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 29 -

Phương Pháp Ols, Fem, Rem, Gls Và Các Kiểm Định Mô Hình

Phương Pháp Ols, Fem, Rem, Gls Và Các Kiểm Định Mô Hình -

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 32

Tác động của sự phát triển thị trường tài chính đến cấu trúc vốn doanh nghiệp niêm yết trong Cộng đồng Kinh tế ASEAN - 32

Xem toàn bộ 262 trang tài liệu này.

2,20 | 7,82 | 5,67 | 5,29 | 3,00 | 5,26 | 3,14 | 4,17 | |

Philippines | 1,38 | 1,44 | 2,97 | 1,77 | 1,21 | 1,53 | 1,22 | 0,87 |

Thailand | 1,79 | 1,84 | 3,22 | 3,46 | 3,91 | 3,23 | 3,54 | 3,69 |

Vietnam | 0,19 | 0,06 | - | 0,12 | 0,05 | - | 0,10 | - |

Nguồn: Global Financial Development Database (2019) Còn về chứng khoán nợ khu vực tư nhân phát hành mới mỗi năm trong nước thì Malaysia và Thái Lan là hai quốc gia dẫn đầu với giá trị năm 2017 lần lượt là 4,2% và 3,7%; tiếp đó là Indonesia với 1,3% và Philippines 0,9%; Việt Nam là nước có giá trị thấp nhất trong suốt giai đoạn 2010 – 2017 (luôn dưới 0,2%) và số liệu cũng không

đầy đủ qua các năm (Bảng 1).

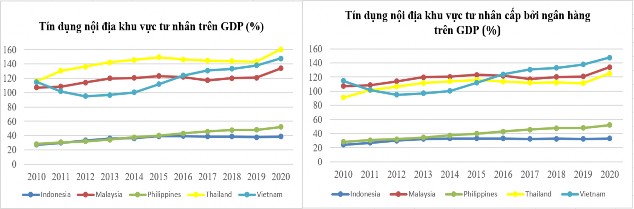

Các nền kinh tế kém phát triển có xu hướng phụ thuộc nhiều hơn vào ngân hàng hơn là TTCK khi chúng đang trong giai đoạn phát triển. Cụ thể, tỷ lệ tín dụng nội địa khu vực tư nhân trên GDP và tỷ lệ tín dụng nội địa khu vực tư nhân cấp bởi ngân hàng trên GDP sẽ cho thấy mức độ phụ thuộc vào ngân hàng của các quốc gia đang phát triển trong khu vực AEC; đồng thời đây cũng là chỉ tiêu đo lường độ sâu định chế tài chính các nước.

Nguồn: WB (2021)

Hình 2: Tín dụng nội địa khu vực tư nhân trên GDP Bảng 2: Tín dụng nội địa khu vực tư nhân trên GDP

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

Tín dụng nội địa khu vực tư nhân trên GDP (%) | |||||||||||

Indonesia | 27 | 30 | 33 | 36 | 36 | 39 | 39 | 39 | 39 | 38 | 39 |

Malaysia | 107 | 108 | 114 | 120 | 121 | 123 | 122 | 117 | 120 | 121 | 134 |

Philippines | 28 | 30 | 32 | 34 | 38 | 40 | 43 | 46 | 48 | 48 | 52 |

Thailand | 116 | 131 | 136 | 142 | 146 | 149 | 146 | 145 | 144 | 143 | 160 |

115 | 102 | 95 | 97 | 100 | 112 | 124 | 131 | 133 | 138 | 148 | |

Tín dụng nội địa khu vực tư nhân cấp bởi ngân hàng trên GDP (%) | |||||||||||

Indonesia | 24 | 27 | 30 | 32 | 33 | 33 | 33 | 32 | 33 | 32 | 33 |

Malaysia | 107 | 108 | 114 | 120 | 121 | 123 | 122 | 117 | 120 | 121 | 134 |

Philippines | 28 | 30 | 32 | 34 | 38 | 40 | 43 | 46 | 48 | 48 | 52 |

Thailand | 91 | 101 | 106 | 112 | 114 | 116 | 114 | 112 | 112 | 111 | 125 |

Vietnam | 115 | 102 | 95 | 97 | 100 | 112 | 124 | 131 | 133 | 138 | 148 |

Chênh lệch tín dụng nội địa và tín dụng nội địa cấp bởi ngân hàng trên GDP (%) | |||||||||||

Indonesia | 3 | 3 | 4 | 4 | 3 | 6 | 6 | 6 | 6 | 5 | 6 |

Malaysia | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Philippines | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Thailand | 25 | 29 | 30 | 31 | 32 | 34 | 32 | 33 | 32 | 32 | 35 |

Vietnam | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Nguồn: WB (2021)

Hình 2 và bảng 2 cho thấy cả 5 quốc gia đều có xu hướng gia tăng về độ sâu tài chính trong giai đoạn 2010 – 2020; song giữa các nước có sự chênh lệch khá đáng kể và hình thành 2 nhóm rõ rệt. Cụ thể, Philippines và Indonesia có tỷ lệ này khá thấp khi so với 3 quốc gia còn lại, trong đó Philippines có sự cải thiện về độ sâu nhanh hơn Indonesia đặc biệt trong 4 năm 2016 – 2019; song cả 2 tỷ lệ ở 2 quốc gia luôn đạt dưới 49% (thấp hơn đáng kể so với các quốc gia còn lại luôn đạt từ 91% trở lên). Khi lấy tỷ lệ tín dụng trừ đi tỷ lệ tín dụng cấp bởi ngân hàng thì 3 quốc gia Malaysia, Philippines và Việt Nam có hiệu số gần như bằng 0; điều này cho thấy hệ thống ngân hàng đóng vai trò chủ đạo trong việc cung cấp tín dụng cho nền kinh tế; riêng ở Indonesia mức chênh lệch này dao động từ 3% - 6%, và thua khá xa Thái Lan khi chênh lệch lên tới 25% - 35%.

Các công ty bảo hiểm và quỹ hưu trí là nguồn cung cấp vốn dài hạn chính cho các công ty và các dự án cơ sở hạ tầng. Chúng cung cấp tính thanh khoản cho thị trường thứ cấp và tạo điều kiện hình thành giá giao ngay trên thị trường vốn. Họ có các khoản nợ dài hạn và đa dạng hóa tài sản hơn các ngân hàng. Mối liên hệ giữa họ với phần còn lại của hệ thống tài chính cũng ít hơn so với các ngân hàng, điều này làm giảm tác động lây lan của các cuộc khủng hoảng tài chính. Theo ESCAP, quy mô tài sản của quỹ hưu trí và bảo hiểm ở Châu Á đang tụt hậu so với các khu vực khác; trong khi tài sản bảo hiểm và hưu trí lớn gấp khoảng 2,5 lần quy mô tài sản ngân hàng

ở Hoa Kỳ, chúng chỉ chiếm 43% tài sản ngân hàng ở châu Á vào năm 2014; hơn nữa, đối với hầu hết các nước Châu Á mới nổi, tổng mức thâm nhập công ty bảo hiểm và quỹ hưu trí được đo bằng tỷ lệ tài sản được quản lý trên GDP thường thấp hơn 20% (trong khi tỷ lệ này ở Hoa Kỳ đạt 152% vào năm 2012). Tại các nền kinh tế phát triển, chính sách tiền tệ nới lỏng và lãi suất thấp được duy trì trong thời gian dài đã khiến các công ty bảo hiểm mở rộng tìm kiếm các nguồn lợi nhuận bổ sung. Điều này là do hầu hết các sản phẩm tiết kiệm cấu thành danh mục đầu tư của công ty bảo hiểm đều có liên quan đến lãi suất, do đó lãi suất thấp hơn làm cho các sản phẩm bảo hiểm kém hấp dẫn hơn đối với khách hàng hoặc cổ đông. Chính vì vậy, một số công ty bảo hiểm lớn đã cố gắng tiếp cận các thị trường mới nổi châu Á có tốc độ tăng trưởng và lãi suất cao hơn, song thị trường mới nổi này lại không có nhiều tài sản đa dạng để đầu tư do thiếu các thị trường vốn phát triển, nên hoạt động của một số công ty bảo hiểm lớn như Axa, Prudential và Manulife đã dừng lại. Bên cạnh đó, trong môi trường lãi suất và tốc độ tăng trưởng thấp, các công ty bảo hiểm sẽ chấp nhận rủi ro nhiều hơn đáng kể so với trước đây trong khi họ mở rộng tìm kiếm các nguồn lợi nhuận bổ sung. Về mặt này, họ nên tìm kiếm các tài sản thay thế khác với các tài sản có chủ quyền (sovereign assets) được đầu tư theo cách truyền thống và không mất phí vốn nhưng mang lại lợi suất thấp. Tài sản thay thế có thể là vốn cổ phần tư nhân; vì các ngân hàng có huy động vốn chủ yếu là ngắn hạn nên họ không thể đầu tư vào vốn cổ phần tư nhân; do đó, các công ty bảo hiểm có lợi thế cạnh tranh hơn so với các tổ chức tài chính khác. Sự chuyển dịch đầu tư như vậy có thể hỗ trợ sự phát triển của thị trường cổ phần tư nhân trong khu vực. Trong khi các công ty bảo hiểm phải vật lộn với lãi suất thấp, nhiều phát triển công nghệ mới đang bắt đầu đe dọa họ. Trong ngắn hạn, các công ty khởi nghiệp tập trung vào các công ty bảo hiểm ngang hàng hoặc cố vấn robot và chuyên gia viễn thông được sử dụng trong ngành bảo hiểm có thể cạnh tranh với các công ty bảo hiểm trên thị trường, điều này có thể khiến các công ty bảo hiểm mất đi khách hàng hiện tại của họ. Và theo dữ liệu của Global Financial Development, tính đến năm 2017, tỷ lệ tài sản công ty bảo hiểm trên GDP là khá thấp ở cả 5 quốc gia, luôn dưới 24% GDP.

Cũng theo ESCAP, quỹ hưu trí trong khu vực ASEAN vẫn chưa thật sự phát triển mạnh do ba lý do chính: Thứ nhất là mức độ bao phủ của các hệ thống lương hưu chính thức còn thấp; điều này phát sinh từ cơ cấu đa dạng của các nền kinh tế trong khu vực, điển hình một số quốc gia có nền nông nghiệp quy mô nhỏ với dân số khu vực nông thôn lớn với đời sống còn nghèo gây khó khăn hơn cho việc xây dựng hệ thống an sinh xã hội chính thức dàn trải cho lực lượng lao động hoặc người dân; mức độ bao phủ thấp của các hệ thống lương hưu chính thức có thể dẫn đến mức độ nghèo tuổi già ngày càng tăng. Thứ hai là thói quen rút tiền tiết kiệm trước khi nghỉ hưu rất phổ biến; mặc dù người lao động nhận trợ cấp của họ dưới dạng “niên kim” ở hầu hết các quốc gia trên thế giới, chế độ hưu trí của nhiều nền kinh tế châu Á không cung cấp các khoản thanh toán thường xuyên. Ví dụ, trong khi lương hưu được trả một lần vào thời điểm nghỉ hưu ở Malaysia, chúng được trả dưới dạng kết hợp của một lần duy nhất hoặc một khoản thanh toán hàng năm trong vòng 5 năm ở Indonesia. Hơn nữa, nhiều quốc gia kém phát triển hơn trong khu vực không có hệ thống phúc lợi đáp ứng các nhu cầu quan trọng, chẳng hạn như cấp cứu y tế đột xuất nên đã khuyến khích những người lớn tuổi rút tiền trợ cấp sớm; một số người cũng muốn để lại tiền cho gia đình. Bên cạnh đó, trong hệ thống niên kim, quyền lợi sẽ bị chấm dứt khi người ta chết, đây là một động lực khác để mọi người không chuyển các khoản trợ cấp một lần thành niên kim. Và điều cuối cùng là các quy định cứng nhắc quy định việc phân bổ tài sản của các quỹ hưu trí dẫn đến sự tập trung vào chứng khoán chính phủ trong việc phân bổ tài sản của họ; việc tập trung lượng rủi ro vào một phân đoạn cụ thể của thị trường đã có tác động tiêu cực đến tính thanh khoản của thị trường. Cụ thể, nếu các quốc gia quy định các quỹ hưu trí chỉ được đầu tư vào những kênh an toàn như trái phiếu chính phủ đã ngăn cản sự tham gia của các quỹ này vào thị trường trái phiếu doanh nghiệp. Ngược lại, quỹ hưu trí ở Malaysia là một ví dụ điển hình cho các quỹ công được quản lý chủ động đã cung cấp một nguồn tiết kiệm hưu trí và tính thanh khoản quan trọng cho các thị trường nợ. Tại Thái Lan, các tổ chức tiết kiệm theo hợp đồng cũng đã trở thành những nhà đầu tư chi phối thị trường trái phiếu nội tệ.