Bảng 3.21. Phân tích nhân tố ảnh hưởng đến quản trị rủi ro trong hoạt động tín dụng của ngân hàng Vpbank đối với nhóm khách hàng 110

Bảng 3.22. Mô hình hồi qui một số nhân tố ảnh hưởng đến hoạt động quản trị

rủi ro tín dụng (khảo sát đối với nhân viên ngân hàng) 111

Bảng 3.23. Mô hình hồi qui một số nhân tố ảnh hưởng đến quản trị rủi ro tín dụng của VPBank (áp dụng đối với khách hàng VPBank) 112

Bảng 3.24. Tỷ lệ an toàn vốn tối thiểu tại VPBank 115

Bảng 3.25. Kết quả về đánh giá khách hàng của cán bộ, nhân viên Vpbank 122

DANH MỤC CÁC HÌNH

Hình 1. Khung phân tích của đề tài nghiên cứu 5

Hình 2. Mô hình nghiên cứu định lượng nhân tố ảnh hưởng đến quản trị RRTD tại VPBank (đối với cán bộ nhân viên VPBank) 7

Có thể bạn quan tâm!

-

Quản trị rủi ro tín dụng tại ngân hàng Thương mại cổ phần Việt Nam thịnh vượng - 1

Quản trị rủi ro tín dụng tại ngân hàng Thương mại cổ phần Việt Nam thịnh vượng - 1 -

Mô Hình Nghiên Cứu Định Lượng Nhân Tố Ảnh Hưởng Đến Quản Trị Rrtd Tại Vpbank (Đối Với Cán Bộ Nhân Viên Vpbank)

Mô Hình Nghiên Cứu Định Lượng Nhân Tố Ảnh Hưởng Đến Quản Trị Rrtd Tại Vpbank (Đối Với Cán Bộ Nhân Viên Vpbank) -

Một Số Nghiên Cứu Liên Quan Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại

Một Số Nghiên Cứu Liên Quan Đến Quản Trị Rủi Ro Tín Dụng Ngân Hàng Thương Mại -

Lý Luận Chung Về Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Lý Luận Chung Về Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Xem toàn bộ 256 trang tài liệu này.

Hình 3. Mô hình nghiên cứu định lượng nhân tố ảnh hưởng đến quản trị RRTD tại VPBank (đối với khách hàng quan hệ tín dụng với VPBank) 8

Hình 2.1. Mô hình quản trị rủi ro tín dụng tập trung 32

Hình 2.2. Mô hình quản trị rủi ro tín dụng phân tán 34

Hình 2.3. Tổ chức bộ máy quản trị RRTD tại các NHTM theo Hiệp ước Basel 2 35

Hình 2.4. Quy trình tổ chức thực hiện quản trị rủi ro tín dụng 39

Hình 3.1. Sơ đồ tổ chức hoạt động của VPBank hiện nay [51] 66

Hình 3.2. Tình hình dư nợ, tổng tài sản và vốn chủ sở hữu tại VPBank 70

Hình 3.3. Tỷ trọng đóng góp vào tổng thu nhập của các phân khúc tại VPBank năm 2017-2018 72

Hình 3.4. Cơ cấu cho vay theo loại 73

Hình 3.5. Cơ cấu cho vay theo phân khúc 74

Hình 3.6. Mô hình quản trị rủi ro tín dụng tại VPBank 76

Hình 3.7.Sơ đồ cơ cấu tổ chức của Khối quản trị Rủi ro VPBank 77

Hình 3.8. Nợ nhóm 5 so với tổng nợ xấu tại VPBank giai đoạn 2013-2018 103

Hình 3.9. Tốc độ tăng nợ xấu so với tốc độ tăng trưởng tín dụng 103

MỞ ĐẦU

1. Lý do chọn đề tài

Ngân hàng được ví như huyết mạch của nền kinh tế. Nhờ có hoạt động của hệ thống Ngân hàng thương mại (NHTM), đặc biệt là hoạt động cấp tín dụng đã đảm bảo cho các chủ thể trong nền kinh tế có đủ điều kiện vận hành, đáp ứng được nguồn vốn kịp thời cho hoạt động sản xuất kinh doanh, từ đó có thể đảm bảo nâng cao năng suất lao động, mở rộng sản xuất có hiệu quả, cung cấp những sản phẩm có chất lượng cho xã hội. Chính vì vậy an toàn trong hoạt động cấp tín dụng của các ngân hàng luôn được các nhà quản lý quan tâm hàng đầu.

Về mặt thực tiễn: Theo số liệu báo cáo về hoạt động ngành ngân hàng hàng năm nguồn thu lãi vay của hệ thống các ngân hàng Việt Nam chiếm từ 75% - 80% tổng các nguồn thu của ngân hàng. Tuy nhiên, căn cứ trên nhiều công trình nghiên cứu trong và ngoài nước, đồng thời xuất phát từ thực tế đã phát sinh đó là việc các ngân hàng càng đẩy mạnh dòng vốn ra ngoài để tạo động lực phát triển sản xuất kinh doanh, mục tiêu kinh tế thì cũng càng tiềm ẩn nhiều rủi ro và nếu không được kiểm soát chặt chẽ thì hậu quả sẽ rất đáng lo ngại. Vì vậy, việc đưa ra hệ thống quản trị hạn chế rủi ro trong hoạt động cấp tín dụng đồng thời cân bằng giữa áp lực phát triển và quản trị RRTD sao cho phù hợp với điều kiện phát triển của nền kinh tế thị trường Việt Nam nói chung và mục tiêu kinh doanh của các NHTM nói riêng luôn là vấn đề rất quan trọng.

Hiện nay, trong nhóm các NHTM tại Việt Nam, mặc dù chỉ là chỉ là ngân hàng cổ phần tư nhân nhưng VPBank (Ngân hàng TMCP Việt Nam Thịnh Vượng) trong những năm vừa qua luôn giữ vững vị trí nằm trong top các NHTM có lợi nhuận cao nhất hệ thống NHTM Việt Nam. Ngoài ra, VPBank cũng đã góp mặt trong tốp 50 thương hiệu giá trị nhất Việt Nam theo công bố của hãng định giá thương thiệu nổi tiếng thế giới Brand Finance. Hai động lực rất quan trọng để đưa VPBank đến được đà tăng trưởng ấn tượng trong vài năm trở lại đây đó chính là sự khởi sắc cực kỳ rõ rệt trong mảng dịch vụ bán lẻ và mảng dịch vụ tín dụng tiêu dùng. Cả 2 mảng kinh doanh này đều hướng đến đối tượng là khách hàng cá nhân.Theo các chuyên gia phân tích thì với mức độ thâm nhập thị trường tiêu dùng của các NHTM Việt Nam vẫn đang ở mức thấp như hiện nay, cùng với sự thuận lợi của các quy định pháp lý hiện tại và sự thống trị của FE Credit (Công ty con của VPBank), VPBank đã và sẽ vẫn

chiếm lĩnh thị trường cho vay tiêu dùng tại Việt Nam. Ngoài ra, các sản phẩm tín dụng của VPBank cũng rất đa dạng và qua nhiều kênh cấp tín dụng như: bán lẻ, doanh nghiệp vừa và nhỏ, tiểu thương, CMB &CIB,…, điều này đã đảm bảo duy trì tốc độ tăng trường tín dụng trên mức trung bình của hệ thống ngân hàng trong những năm gần đây. Với con số tăng trưởng tín dụng như vậy hệ lụy tất yếu kéo theo đó là tốc độ tăng trưởng các khoản nợ xấu, tỷ lệ nợ xấu (NPL) của VPBank có xu hướng tăng theo từng năm. Tỷ lệ nợ quá hạn của VPBank gia tăng cùng chiều với sự phát triển lĩnh vực vay tiêu dùng. Hiện nay, chiến lược kinh doanh của VPBank vẫn mở rộng thêm lĩnh vực tín dụng tiêu dùng vì vậy nợ xấu tại VPBank được dự kiến là sẽ tiếp tục có khả năng gia tăng. Như vậy, rõ ràng là cùng với sự phát triển nhanh về tín dụng tại VPBank cũng sẽ kèm theo đó là sự gia tăng về nợ xấu đang ở mức đáng lo ngại, chính vì lý do này đặt ra nhiệm vụ cho VPBank đó là cần phải có quản trị về tín dụng hiệu quả nhất để đảm bảo vừa phát triển kinh doanh vừa đảm bảo yếu tố an toàn cho hoạt động ngân hàng.

VPBank hiện nay đang là một trong những NHTM có quy mô lớn trong hệ thống NHTM Việt Nam, các hoạt động tín dụng và quản trị RRTD phát sinh tại VPBank có thể được coi là những vấn đề thường xuyên được tiến hành, xảy ra trong hệ thống NHTM tại Việt Nam. Do đó, nghiên cứu quản trị RRTD tại VPBank cũng sẽ có những điểm tương đồng với quản trị RRTD của hệ thống NHTM Việt Nam.

Về mặt lý luận, đã có nhiều nghiên cứu khác nhau về rủi ro, quản trị rủi ro nói chung và quản trị RRTD nói riêng trong các NHTM tại Việt Nam nhưng vẫn còn một số hạn chế như: nhiều công trình nghiên cứu còn mang tính định tính, chưa chỉ ra được những tổn thất, đo lường được rủi ro mà ngân hàng phải gánh chịu khi phát sinh RRTD, một số nghiên cứu định lượng về các nhân tố ảnh hưởng chưa có sự thống kê một cách hệ thống về các nhân tố này...Bên cạnh đó, đối với hoạt động tín dụng và quản trị RRTD tại VPBank cũng chưa có công trình khoa học nghiên cứu đầy đủ về quản trị RRTD tại VPBank bao gồm thực trạng hoạt động tín dụng, quản trị RRTD tại ngân hàng; nhân tố ảnh hưởng đến quản trị RRTD của VPBank và những mặt đạt được, hạn chế trong công tác quản trị RRTD tại ngân hàng này. Chính vì vậy, tiến hành nghiên cứu lý luận về quản trị RRTD tại NHTM nói chung và tại VPBank nói riêng có hệ thống khoa học, đầy đủ là rất cần thiết.

Xuất phát từ những vấn đề thực tiễn và lý luận nêu trên, hoàn thiện quản trị rủi ro tín dụng là vấn đề mang tính chất trọng yếu và vô cùng cấp thiết đối với VPBank. Chính vì vậy, tác giả lựa chọn đề tài “Quản trị rủi ro tín dụng tại ngân hàng TMCP Việt Nam Thịnh Vượng ” làm nội dung chủ đề nghiên cứu cho luận án tiến sỹ của mình.

2. Mục tiêu và nhiệm vụ nghiên cứu luận án

2.1. Mục tiêu của nghiên cứu

Luận án nghiên cứu quản trị RRTD tại Ngân hàng TMCP Việt Nam Thịnh Vượng bao gồm: thực trạng RRTD, quản trị RRTD và một số nhân tố ảnh hưởng đến hoạt động quản trị RRTD tại ngân hàng này.

2.2. Nhiệm vụ nghiên cứu

(1) Nghiên cứu lý luận về RRTD, quản trị RRTD trong hoạt động của hệ thống NHTM

(2) Nghiên cứu kinh nghiệm quản trị RRTD của một số NHTM trên thế và rút ra bài học kinh nghiệm cho cho quản trị RRTD tại hệ thống NHTM Việt Nam

(3) Nghiên cứu thực trạng quản trị RRTD tại VPBank trong thời gian qua nhằm đánh giá đúng thực trạng quản trị RRTD ở ngân hàng này, chỉ ra những thành công và hạn chế trong quản trị RRTD tại VPBank.

(4) Nghiên cứu các nhân tố ảnh hưởng đến quản trị RRTD tại VPBank

(5) Đề xuất các giải pháp nhằm hoàn thiện quản trị RRTD tại VPBank

3. Câu hỏi và giả thuyết nghiên cứu

3.1. Câu hỏi nghiên cứu

Câu 1: Hoạt động quản trị rủi ro tín dụng của VPBank đã đạt được những kết quả như thế nào và một số hạn chế trong quản trị RRTD?

Câu 2: Nhân tố nào có ảnh hưởng lớn đến hoạt động rủi quản trị rủi ro tín dụng?

3.2.Giả thuyết nghiên cứu

Giả thuyết nghiên cứu 1: Sự phối hợp giữa các bộ phận quan hệ cùng chiều tới quản trị RRTD;

Giả thuyết nghiên cứu 2: Năng lực của nhân viên về phân tích khả năng sử dụng vốn, thực thi nghĩa vụ tín dụng, uy tín của khách hàng quan hệ cùng chiều với quản trị RRTD;

Giả thuyết nghiên cứu 3: Sự thay đổi chính sách của Nhà nước, chính sách vay vốn, quản lý hồ sơ và qui mô ngân hàng có ảnh hưởng ngược chiều tới quản trị

RRTD của ngân hàng;

Giả thuyết nghiên cứu 4: Sự phát triển kinh tế, uy tín khách hàng, chất lượng nguồn nhân lực, hệ thống tổ chức ngân hàng ảnh hưởng tích cực đến quản trị RRTD của ngân hàng;

Giả thuyết nghiên cứu 5: Loại khách hàng có ảnh hướng khác nhau tới quản trị RRTD của ngân hàng.

4. Đối tượng nghiên cứu và phạm vi nghiên cứu

4.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận án là quản trị RRTD tại NHTM.

4.2. Phạm vi nghiên cứu

Phạm vi về nội dung: Tác giả tập trung nghiên cứu những nội dung cơ bản của RRTD, quản trị RRTD tại NHTM nói chung và của VPBank nói riêng. Căn cứ trên những thực tiễn phát sinh trong quản trị RRTD tại VPBank, tác giả rút ra được những mặt đạt được, những mặt còn hạn chế và nguyên nhân của hạn chế, từ đó kiến nghị một số giải pháp nhằm hoàn thiện quản trị RRTD tại VPBank.

Phạm vi về không gian: nghiên cứu quản trị RRTD trên toàn hệ thống VPBank (Ngân hàng TMCP Việt Nam Thịnh Vượng)

Phạm vi về thời gian: các dữ liệu thứ cấp thu thập từ năm 2010 đến tháng 06/2019. Năm 2010 là thời điểm đánh dấu VPBank nhận được quyết định của Ngân hàng Nhà nước chấp thuận cho VPBank đổi tên từ Ngân hàng TMCP các Doanh nghiệp ngoài Quốc doanh Việt Nam thành Ngân hàng TMCP Việt Nam Thịnh Vượng.

Các dữ liệu sơ cấp tác giả tiến hành khảo sát từ tháng 9/2018 đến 01/2019.

5. Khung phân tích và phương pháp nghiên cứu

5.1. Khung phân tích của đề tài nghiên cứu

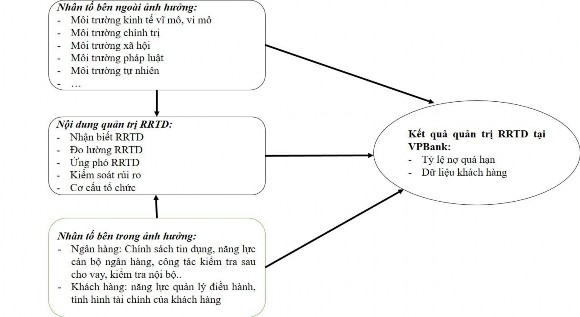

Qua nghiên cứu cơ sở lý luận, thực tiễn và tổng quan tài liệu tham khảo của các nhà nghiên cứu trong và ngoài nước về quản trị RRTD tại NHTM, cụ thể là nghiên cứu về các nhân tố bên trong, bên ngoài tác động đến quản trị RRTD và những nội dung về quản trị RRTD trong NHTM, tác giả kế thừa và đưa ra khung phân tích đề tài nghiên cứu như sau:

Nguồn: Tác giả nghiên cứu

Hình 1. Khung phân tích của đề tài nghiên cứu

5.2.Phương pháp nghiên cứu

Phương pháp thu thập thông tin

Số liệu thứ cấp:

Nguồn thu thập: từ báo cáo ngành và địa phương, sách, báo, tạp chí, các công trình nghiên cứu trong và ngoài nước, tài liệu hội thảo, hội nghị, các thông tin trên internet, báo cáo thường niên hàng năm được VPBank công bố.

Nội dung thu thập: số liệu về tình hình hoạt động kinh doanh của VPBank trong thời kỳ từ 2010-2018, tổng kết về lĩnh vực tín dụng của VPBank, các đánh giá và số liệu có liên quan đến hoạt động tín dụng trong và ngoài Việt Nam, số liệu liên quan đến hoạt động tín dụng và quản trị RRTD tại VPBank…

Số liệu sơ cấp:

Nội dung thu thập: đánh giá của cán bộ, nhân viên VPBank và những khách hàng đã, đang có quan hệ tín dụng với VPBank về quản trị RRTD của VPBan, hoạt động tín dụng, quản trị rủi ro tín dụng và các nhân tố ảnh hưởng đến hoạt động này.

Đối tượng thu thập: cán bộ, nhân viên VPBank công tác tại các vị trí liên quan đến hoạt động tín dụng như: bán hàng, hỗ trợ tín dụng, thẩm định, phê duyệt, giám sát tín dụng, quản lý sau cho vay, thu hồi nợ (tổng số cán bộ thực hiện khảo sát là 289 người)... và những khách hàng đã, đang có quan hệ tín dụng với VPBank (tổng số khách hàng khảo sát là 195 trong đó doanh nghiệp là 25, cá nhân là 170 người).

Phương pháp thu thập thông tin: Tác giả đã xây dựng 02 bảng hỏi bao gồm 01 bảng hỏi dành cho các cán bộ, nhân viên ngân hàng; 01 bảng hỏi dành cho khách hàng đã hoặc đang quan hệ tín dụng với VPBank. Thông tin thu thập dựa theo bảng

câu hỏi khảo sát.

Từ tổng kết lý luận và thực tiễn bảng hỏi được xây dựng thông qua 2 giai đoạn:

Giai đoạn nghiên cứu thử nghiệm: Tác giả đã xây dựng bảng hỏi cho nhân viên ngân hàng trên cơ sở khái niệm, lý thuyết và sự kế thừa các nghiên cứu đi trước. Bảng hỏi đầu tiên được xây dựng với 13 biến độc lập đó là: Quy mô ngân hàng, Kinh tế xã hội, Chính sách Nhà nước, Nguồn nhân lực, Hệ thống tổ chức, Uy tín khách hàng, Sử dụng vốn vay, Quản lý hồ sơ vòng 1, Tài sản bảo đảm, Hỗ trợ nhân viên vòng 1, Quản lý hồ sơ vòng 2, Quản lý hồ sơ vòng 3, Chính sách cho vay; 01 biến phụ thuộc: nợ quá hạn và 04 biến kiểm soát là các biến về: loại khách hàng, đơn vị làm việc, thu nhập, mục đích xin cấp tín dụng nhằm tiến hành phân tích ảnh hưởng của các nhân tố đến quản trị RRTD tại VPBank (Xem phụ lục 13,14).

Bảng khảo sát được soạn thảo và lấy ý kiến của các nhà học thuật và các nhà nghiên cứu có kinh nghiệm, đồng thời, được khảo sát thử với 40 phiếu hỏi. Sau đó tác giả đã loại bỏ một số biến quan sát không đảm bảo độ tin cậy từ đó có được bảng hỏi hoàn thiện của luận án.

Kết quả bảng hỏi hoàn thiện còn lại gồm 8 biến độc lập là: Chính sách Nhà nước, Kinh tế xã hội, Uy tín của khách hàng, Quy mô ngân hàng, Nguồn nhân lực, Hệ thống tổ chức ngân hàng, Chính sách vốn, Quản lý hồ sơ; 01 biến phụ thuộc: rủi ro và 05 biến kiểm soát là các biến về: loại khách hàng, đơn vị làm việc, địa điểm, thu nhập, mục đích xin cấp tín dụng, 49 biến quan sát (Xem phụ lục 2,3).

Bảng hỏi sử dụng thang đo Likert để đo mức độ đồng ý của người trả lời về nội dung các biến quan sát được đưa bằng việc cho điểm từ 1=hoàn toàn không đồng ý và 5=hoàn toàn đồng ý. Việc sử dụng thang đo Likert giúp tác giả có thể phân tích mô tả mức độ quan trọng của từng biến quan sát, tổng hợp từng biến quan sát thành 1 nhân tố và loại bỏ các nhân tố không phù hợp với dữ liệu thị trường thông qua các phân tích mean, đánh giá thang đo, phân tích nhân tố khám phá EFA, phân tích tương quan r, phân tích hồi qui tuyến tính để thấy được mối quan hệ tác động giữa các nhân tố trong mô hình lý thuyết đưa ra.

Điều tra theo phương pháp khảo sát qua email các đối tượng, mẫu điều tra được lựa chọn. Mục đích thu thập thông tin thứ cấp: phục vụ cho nội dung đánh giá quản trị RRTD và phân tích một số nhân tố ảnh hưởng đến quản trị RRTD tại VPBank.

Phương pháp phân tích thông tin

Phương pháp thống kê mô tả: sử dụng các bảng biểu, hình vẽ, đồ thị để nêu lên thực trạng của hoạt động kinh doanh nói chung và của hoạt động tín dụng nói riêng tại VPBank. Đồng thời, bằng việc sử dụng phương pháp thống kê mô tả, nghiên cứu đã khái quát hóa được quản trị RRTD, một số nhân tố ảnh hưởng đến quản trị RRTD của VPBank.