+ Quyết định tỷ giá việc mua bán các ngoại tệ theo quy định của ngân hàng Nhà nước và BIDV.

+ Quyết định tỷ lệ hoa hồng, lệ phí, tiền thưởng, tiền phạt trong các hoạt động kinh doanh và dịch vụ theo giới hạn quy định của nhà nước và BIDV.

+ Ký kết các hợp đồng tín dụng, hợp tác kinh doanh với các tổ chức tài chính, tín dụng theo quy định của ngân hàng Nhà nước và BIDV.

+ Khởi kiện tranh chấp kinh tế, dân sự, yêu cầu các cơ quan có thẩm quyền khởi tố về mặt hình sự khi có dấu hiệu phạm tội liên quan đến hoạt động của Chi nhánh theo quy định của BIDV.

+ Chịu trách nhiệm về kết quả kinh doanh, bảo tồn và phát triển vốn, thu hồi gốc và lãi vay, đảm bảo sự tăng trưởng các hoạt động kinh doanh của chi nhánh.

+ Yêu cầu khách hàng khi vay vốn phải cung cấp tài liệu, hồ sơ và các thông tin về tình hình hoạt động sản xuất kinh doanh và tài chính theo thể lệ tín dụng để quyết định cho vay và cung cấp các dịch vụ ngân hàng, kiểm tra về tình hình và kết quả sử dụng vốn vay, đình chỉ thu hồi trước hạn với các trường hợp khi chi nhánh kiểm tra thấy việc sử dụng vốn không đúng mục đích, vi phạm các quy định của nhà nước, hợp đồng tín dụng, thể lệ tín dụng và cam kết của khách hàng với ngân hàng.

+ Phát mại tài sản thế chấp, cầm cố khi khách hàng không trả được nợ đến hạn.

+ Chịu trách nhiệm kinh tế, dân sự và cam kết giữa Chi nhánh với khách hàng, giữ bí mật về số liệu, tình hình hoạt động của khách hàng.

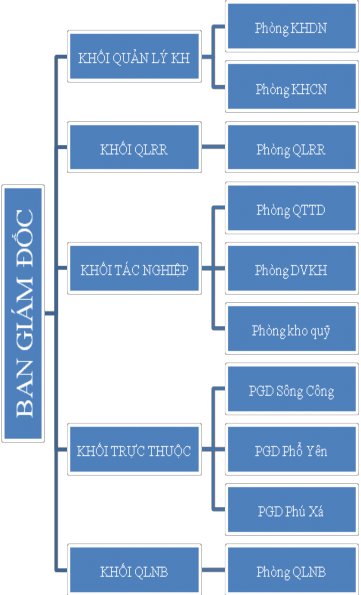

3.1.2. Mô hình tổ chức nhân sự tại BIDV- Chi nhánh Nam Thái Nguyên

3.1.2.1. Cơ cấu tổ chức

BIDV- Chi nhánh Nam Thái Nguyên đã xây dựng cho mình một cơ cấu tổ chức hợp lý gọn nhẹ nhưng vẫn đảm bảo linh hoạt và nhanh chóng trong việc giải quyết công việc, phù hợp với nền kinh tế thị trường.

Tổ chức bộ máy của BIDV - Chi nhánh Nam Thái Nguyên tính đến thời điểm 31/12/2017 bao gồm: Ban Giám đốc (1 Giám đốc và 3 Phó Giám đốc quản lý), điều

hành 5 Khối hoạt động (Khối quản lý khách hàng, khối QLRR, Khối Tác nghiệp, Khối trực thuộc, và Khối QLNB) với các phòng làm việc nhỏ.

Hình 3.1: Sơ đồ mô hình tổ chức của BIDV Nam Thái Nguyên

Nguồn: BIDV Nam Thái Nguyên

3.1.2.2. Nguồn nhân lực

Bảng 3.1: Cơ cấu nguồn nhân lực giai đoạn 2015-2017 của BIDV - Nam Thái Nguyên

Năm 2015 | Năm 2016 | Năm 2017 | ||||

Người | (%) | Người | (%) | Người | (%) | |

1. Độ tuổi | ||||||

Dưới 30 | 33 | 46.48 | 33 | 44 | 38 | 47.5 |

Từ 30 - 40 | 29 | 40.85 | 29 | 38.67 | 28 | 35 |

Trên 40 | 9 | 12.68 | 13 | 17.33 | 14 | 17.5 |

2. Giới tính | ||||||

- Nam | 31 | 43.66 | 33 | 44 | 36 | 45 |

- Nữ | 40 | 56.34 | 42 | 56 | 44 | 55 |

3. Trình độ | ||||||

- Sau đại học | 14 | 19.72 | 16 | 21.33 | 19 | 23.75 |

- Đại học | 55 | 77.46 | 57 | 76 | 59 | 73.75 |

-Trung cấp, THPT, khác | 2 | 2.82 | 2 | 2.67 | 2 | 2.5 |

4. Lao động Chuyên môn (Cán bộ) | 31 | 28 | 30 | |||

- Cán bộ Quản lý khách hàng | 14 | 45.16 | 16 | 57.14 | 18 | 60 |

- Cán bộ chuyên môn khác | 17 | 54.84 | 12 | 42.86 | 12 | 40 |

Tổng số lao động | 71 | 100 | 75 | 100 | 80 | 100 |

Có thể bạn quan tâm!

-

Lý Luận Về Quản Trị Rủi Ro Tín Dụng Bán Lẻ Trong Hoạt Động Của Ngân Hàng

Lý Luận Về Quản Trị Rủi Ro Tín Dụng Bán Lẻ Trong Hoạt Động Của Ngân Hàng -

Các Yếu Tố Ảnh Hưởng Đến Công Tác Quản Trị Rủi Ro Tín Dụng Bán Lẻ

Các Yếu Tố Ảnh Hưởng Đến Công Tác Quản Trị Rủi Ro Tín Dụng Bán Lẻ -

Các Chỉ Tiêu Phản Ánh Nợ Quá Hạn Và Quản Trị Nợ Quá Hạn

Các Chỉ Tiêu Phản Ánh Nợ Quá Hạn Và Quản Trị Nợ Quá Hạn -

Chất Lượng Hoạt Động Tín Dụng Và Tình Hình Rủi Ro Tín Dụng Tại Chi Nhánh Rủi Ro Hoạt Động Tín Dụng Của Chi Nhánh

Chất Lượng Hoạt Động Tín Dụng Và Tình Hình Rủi Ro Tín Dụng Tại Chi Nhánh Rủi Ro Hoạt Động Tín Dụng Của Chi Nhánh -

Phân Loại Nhóm Nợ Tín Dụng Bán Lẻ Tại Bidv- Chi Nhánh Nam Thái Nguyên Giai Đoạn 2015 - 2017

Phân Loại Nhóm Nợ Tín Dụng Bán Lẻ Tại Bidv- Chi Nhánh Nam Thái Nguyên Giai Đoạn 2015 - 2017 -

Chỉ Tiêu Hệ Số Sử Dụng Vốn Tại Bidv - Chi Nhánh Nam Thái Nguyên Giai Đoạn 2015 - 2017

Chỉ Tiêu Hệ Số Sử Dụng Vốn Tại Bidv - Chi Nhánh Nam Thái Nguyên Giai Đoạn 2015 - 2017

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Phòng Quản lý nội bộ BIDV - Nam Thái Nguyên)

Chất lượng chuyên môn nghiệp vụ tại chi nhánh tương đối tốt, tỷ lệ nhân viên có trình độ đại học và sau đại học luôn chiếm trên 90%. Với đặc thù của ngành luôn cần nguồn nhân lực có trình độ cao, chi nhánh BIDV - Chi nhánh Nam Thái Nguyên luôn không ngừng nâng cao trình độ các cán bộ, nhân viên để phục vụ tốt cho công việc. Trong việc phân bổ nguồn nhân lực cho các khối (không tính lãnh đạo phòng) số lượng cán bộ quản lý khách hàng trong khối kinh doanh (đang làm việc trực tiếp trong công tác phát triển tín dụng, huy động vốn, tăng trưởng nền khách hàng…), chiếm tỷ trọng tăng dần đều qua các năm, trên tổng số cán bộ làm

chuyên môn toàn chi nhánh, kết thúc năm 2016, tỷ lệ này đã đạt >50%, điều này chứng tỏ sự tập trung, chú trọng của chi nhánh cho nhân lực kinh doanh.

Mặt khác, đội ngũ cán bộ rất trẻ cũng là thế mạnh của chi nhánh, hết năm 2017, lực lượng lao động có độ tuổi dưới 30 chiếm 47,5%; từ 30 đến 40 tuổi chiếm 35%, từ 41 tuổi trở lên chỉ chiếm 17,5% - đây là tỷ lệ nhỏ.

Như vậy, việc nhân sự trẻ và tập trung chất lượng nguồn nhân lực cho đội ngũ kinh doanh là một trong những vấn đề được quan tâm hàng đầu trong chiến lược của ngân hàng. Điều đó chứng tỏ rằng hoạt động quản trị nguồn nhân lực tại chi nhánh rất được chú trọng.

3.1.3. Kết quả các hoạt động kinh doanh chủ yếu của BIDV - Chi nhánh Nam Thái Nguyên giai đoạn 2015 - 2017

3.1.3.1. Môi trường kinh doanh

Giai đoạn 2015-2017 là giai đoạn nền kinh tế gặp nhiều khó khăn, Chính phủ đã chỉ đạo thực hiện các giải pháp để kiềm chế lạm phát, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội. Nguyên nhân phải kể đến vào năm 2014, khả năng thanh khoản của nền kinh tế thấp, dẫn đến nhiều ngành hàng chịu ảnh hưởng nặng nề, thị trường chứng khoán sụt giảm, bất động sản giảm giá….nên mặc dù những tháng cuối năm lãi suất cho vay liên tục giảm nhưng chi phí tài chính vẫn còn tương đối cao, làm cho tăng trưởng tín dụng thấp, nợ xấu gia tăng. Đến năm 2015, kinh tế thế giới đã phục hồi nhưng chưa bền vững và đồng đều, lạm phát có xu hướng giảm. Ở trong nước, kinh tế vĩ mô diễn biến theo hướng tích cực, tỷ giá và thị trường ngoại hối về cơ bản ổn định, thị trường vàng diễn biến ổn định. Bước vào thực hiện nhiệm vụ kế hoạch năm 2016, tuy kinh tế xã hội của tỉnh đã có những khởi sắc, chuyển biến đáng kể, nhưng vẫn còn có những bất cập, khó khăn phát sinh từ những năm trước chưa được giải quyết gây áp lực cho SXKD như: hàng tồn kho, sức mua yếu, tỷ lệ nợ cấu ở mức cao, thị trường bất động sản chậm phục hồi, nhiều ngành hàng sản xuất gặp khó khăn do ảnh hưởng tác động của thị trường thế giới đặc biệt là sự sụt giảm sâu của giá dầu và cạnh tranh trong nước ngày càng gay gắt làm cho hoạt động SXKD của nhiều DN tiếp tục gặp khó khăn. Thị trường đầu ra vẫn còn nhiều khó khăn nhất là một số ngành như vật liệu xây dựng, bất động sản… Bên cạnh đó sự cạnh tranh giữa các ngân hàng ngày càng gay gắt.

3.1.3.1. Kết quả hoạt động kinh doanh

Là một chi nhánh mới hoạt động được hơn 4 năm trên một địa bàn hoàn toàn mới, với rất nhiều khó khăn, thời gian đầu chủ yếu là xâm nhập thị trường và thiết kế nền khách hàng. Hơn nữa tình hình môi trường kinh doanh từ năm 2014 đến nay đang bất lợi, thị trường tài chính tiền tệ biến động phức tạp theo chiều hướng xấu. Mặc dù vậy, với sự cố gắng, nỗ lực của toàn thể cán bộ công nhân viên chi nhánh cùng nhau khắc phục vượt qua khó khăn, sau hơn 4 năm đi vào hoạt động, chi nhánh đã đạt được những kết quả tương đối khả quan về hoạt động kinh doanh nói chung và hoạt động bán lẻ của BIDV- Chi nhánh Nam Thái Nguyên nói riêng. Các chỉ tiêu về quy mô, hiệu quả đều có mức tăng trưởng khá, cơ bản hoàn thành kế hoạch, các chỉ tiêu về cơ cấu, chất lượng đều đạt và chuyển dịch theo đúng định hướng của BIDV.

Bảng 3.2. Kết quả kinh doanh của BIDV- Chi nhánh Nam Thái Nguyên giai đoạn 2015 - 2017

Đơn vị: tỷ đồng

Chỉ tiêu | 2015 | 2016 | 2017 | So sánh(%) | ||

2016/2015 | 2017/2016 | |||||

1 | Huy động vốn CK | 2410 | 2280 | 2306 | 94.606 | 101.140 |

2 | Doanh số cho vay | 1692 | 2785 | 3050 | 164.6 | 109.515 |

3 | Doanh số thu nợ | 815 | 2448 | 2591 | 300.4 | 105.842 |

4 | Dư nợ TDCK | 2990 | 3327 | 3786 | 111.271 | 113.796 |

Bán lẻ | 743 | 890 | 1086 | 119.785 | 122.022 | |

5 | LNTT | 65.44 | 79.05 | 96.13 | 120.798 | 121.607 |

6 | Số cán bộ | 71 | 75 | 80 | 105.634 | 106.667 |

7 | LNTT bình quân đầu người | 0.9216 | 1.054 | 1.202 | 114.366 | 114.042 |

8 | Thu nhập ròng bán lẻ | 32.64 | 41.83 | 55.21 | 128.156 | 131.987 |

(Nguồn: Báo cáo tổng kết BIDV - Chi nhánh Nam Thái Nguyên các năm 2015-2017)

Bảng 3.3. Tỷ trọng dư nợ tín dụng bán lẻ trong tổng dư nợ giai đoạn 2015 - 2017

Nội dung | Giá trị (tỷ đồng) | Tỷ lệ (%) | |

2015 | Tổng dư nợ tín dụng cuối kỳ | 2990 | 100 |

Dư nợ bán lẻ | 743 | 24.85 | |

2016 | Tổng dư nợ tín dụng cuối kỳ | 3327 | 100 |

Dư nợ bán lẻ | 890 | 26.75 | |

2017 | Tổng dư nợ tín dụng cuối kỳ | 3786 | 100 |

Dư nợ bán lẻ | 1086 | 28.68 |

Nhìn vào bảng 3.2, cột so sánh % để thấy được sự tăng trưởng tốt trong kết quả kinh doanh của BIDV - Chi nhánh Nam Thái Nguyên. Dù chỉ tính từ năm 2015 đến nay nhưng các chỉ tiêu quan trọng như huy động vốn, dư nợ tín dụng đều tăng trưởng vượt bậc, đem lại thu nhập ổn định cho người lao động. Cụ thể:

Huy động vốn là chỉ tiêu đầu tiên khi xem xét kết quả hoạt động, và là tiền đề của quá trình kinh doanh ngân hàng. Cụ thể đến hết năm 2015 huy động vốn đạt 2410 tỷ đồng, năm 2016 tuy ghi nhận sự giảm nhẹ về chỉ tiêu này, giảm 5.4% so với năm 2015, nhưng vẫn đạt mức huy động vốn tốt là 2280 tỷ đồng. Kết thúc năm 2017, tổng nguồn huy động vốn đạt số tuyệt đối là 2306 tỷ đồng, tương đương tăng trưởng 1.14 % so với năm 2016. Điều này cho thấy tuy còn gặp nhiều khó khăn trong việc xây dựng hình ảnh, thu hút khách hàng do là chi nhánh mới đi vào hoạt động, nhưng, nhờ việc triển khai tốt và đa dạng các hình thức huy động vốn như tiền gửi tích luỹ, bậc thang, tiết kiệm dự thưởng, chứng chỉ tiền gửi, phương thức trả lãi linh hoạt... cùng với việc thực hiện các chương trình khuyến mại theo chỉ đạo hướng dẫn của BIDV đối với khách hàng gửi tiền như tặng thẻ bảo hiểm, quà tặng, làm tốt dịch vụ tư vấn và chăm sóc khách hàng tiền gửi; thực hiện các hình thức truyền thông để giới thiệu các chương trình, sản phẩm huy động vốn tới các tổ chức và tầng lớp dân cư. Vậy nên kết quả huy động vốn của chi nhánh cũng đạt được kết quả tương đối tốt.

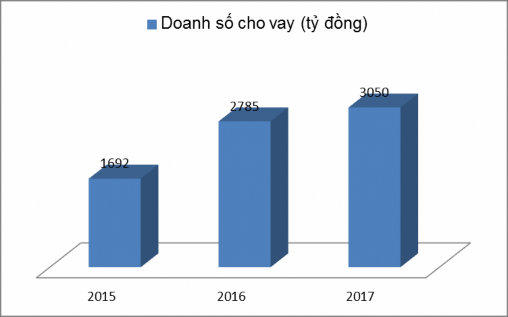

Về các chỉ tiêu tín dụng, được BIDV - Chi nhánh Nam Thái Nguyên chú trọng và đầu tư mạnh mẽ ngay từ khi mới thành lập chi nhánh. Công tác bán hàng được quan tâm đẩy mạnh, đặc biệt là tín dụng bán lẻ. Cụ thể: Nhìn chung kết quả doanh số cho vay sau một năm hoạt động tăng từ 1692 tỷ đồng năm 2015 lên thành 2785 tỷ đồng năm 2016, tương đương tăng trưởng 64.6%. Kết thúc năm 2017, chỉ tiêu này đạt 3050 tỷ đồng, tương đương tăng trưởng 9.5 % so với năm 2016 và 80.26% so với năm 2015.

Hình 3.2: Biểu đồ doanh số cho vay giai đoạn 2015 - 2017

(Nguồn: Báo cáo tổng kết của BIDV - Chi nhánh Nam Thái Nguyên giai đoạn 2015 - 2017)

Doanh số thu nợ, cũng ghi nhận sự tăng mạnh trong năm 2016 với mức tăng trưởng trên 200% so với năm 2015. Và đến năm 2017, chỉ tiêu này cũng đạt mức tăng nhẹ (tăng 5.84%) so với năm 2016.

Tỷ lệ thuận với sự tăng trưởng về doanh số cho vay, dư nợ tín dụng cuối kỳ cũng ghi nhận sự tăng trưởng tốt qua 3 năm, cụ thể cuối năm 2016 tăng trưởng 11.27% so với năm 2015 nâng chỉ tiêu dư nợ tín dụng đạt mức 3327 tỷ đồng, năm 2017 tăng trưởng 13.79 % so với năm 2016, chính thức đạt mức 3786 tỷ đồng. Đóng góp sự tăng trưởng đó phải kể đến là sự tăng trưởng dư nợ bán lẻ. Cụ thể sau

một năm hoạt động, chỉ tiêu này đạt 890 tỷ đồng năm 2016, tương đương tăng trưởng 19.78% so với năm 2015, kết thúc năm 2017 chỉ tiêu này đạt 1086 tỷ đồng, tương đương tăng trưởng 22.02% so với năm 2016 và 46.16 % so với năm 2015. Mặt khác theo bảng 3.3, tỷ trọng dư nợ bán lẻ trong tổng dư nợ tín dụng tăng từ 24.85% năm 2015 lên thành 26.75% năm 2016 và đạt mức 28.68% năm 2017. Việc tăng cả về số tuyệt đối và số tương đối cho thấy hướng phát triển tích cực của sản phẩm tín dụng bán lẻ trên địa bàn đã bước đầu giúp ngân hàng mở rộng thị trường. Ngoài ra, thể hiện nhu cầu sử dụng vốn của các thành phần kinh tế trong khu vực tăng, cho thấy BIDV - Chi nhánh Nam Thái Nguyên đã có những chính sách về lãi suất, điều kiện TSĐB, thủ tục vay vốn… thuận lợi, linh hoạt giúp chi nhánh ngày càng mở rộng quy mô tín dụng.

Lợi nhuận trước thuế liên tục tăng qua các năm, đạt 96.13 tỷ đồng năm 2017, tương đương tăng 21.6% so với năm 2016, thể hiện năng suất lao động luôn được cải thiện qua các năm. Một chỉ tiêu quan trọng để đánh giá đời sống, thu nhập của cán bộ công nhân viên là lợi nhuận trước thuế bình quân đầu người, chỉ tiêu này tại chi nhánh luôn đạt mức tăng trưởng đáng kể, kết thúc năm 2017 đạt 1.2 tỷ đồng, một con số ấn tượng, góp phần đưa BIDV - Chi nhánh Nam Thái Nguyên nằm trong top các chi nhánh hoạt động hiệu quả của khu vực miền núi phía Bắc theo kết quả xếp loại của BIDV (2017). Chỉ tiêu trên cũng góp phần cho thấy đời sống cán bộ công nhân viên của chi nhánh được quan tâm, chăm lo chu đáo, sẽ giúp tạo động lực cho cán bộ yên tâm công tác, cống hiến cho cơ quan nhiều hơn nữa.

Mặc dù hoạt động kinh doanh trong bối cảnh còn nhiều khó khăn, nhưng với việc thực hiện đồng bộ các giải pháp của ngân hàng Nhà nước Việt Nam và chính sách phát triển kinh tế của tỉnh Thái Nguyên, bám sát định hướng kinh doanh của NHTMCP Đầu tư và phát triển Việt Nam, chi nhánh Nam Thái Nguyên đã tiếp tục giữ vững đà tăng trưởng, đạt được những kết quả đáng khích lệ, ngày càng khẳng định vị trí và tạo tiền đề cho hoạt động kinh doanh của chi nhánh trong những năm tiếp theo.