Bước 6: Phòng TC-KH tham mưu cho UBND quận Ba Đình trình HĐND quận quyết định giao dự toán thu ngân sách cho các đơn vị liên quan;

Bước 7: Quyết định giao dự toán được gửi cho các đơn vị, đồng thời được gửi cho KBNN quận, Chi cục Thuế quận để phối hợp thực hiện và kiểm soát thực hiện thu ngân sách của các đơn vị.

Có thể thấy việc lập kế hoạch thu NSNN của quận Ba Đình được thực hiện một cách khoa học, chặt chẽ, tuân theo đúng trình tự và nguyên tắc của quản lý ngân sách nói chung, quản lý thu NSNN nói riêng. Việc lập kế hoạch thu NSNN thực hiện theo các văn bản hướng dẫn của cấp trênvà Luật NSNN.

Dự toán thu NSNN hàng năm

Dự toánthu NSNN hàng năm của quận Ba Đình được thể hiện chi tiết, rõ ràng từng khoản thu, nguồn thu đảm bảo số thu năm sau cao hơn năm trước. Trong tổng thu NSNN thì thu cân đối NSNN vẫn là chủ yếu, đây là nhiệm vụ, kế hoạch mà hàng năm khi XD dự toán NS đều phải đảm bảo thu để đáp ứng các nhu cầu, nhiệm vụ chi thường xuyên theo định mức quy định, có tính đến yếu tố chế độ, chính sách mới ban hành, khuyến khích cân đối cho các đơn vị tăng thu NS.

Nội dung thu từ thuế ngoài quốc doanh chiếm tỷ trọng lớn nhất và có tốc độ tăng đều trong cả thời kỳ. Cụ thể, số dự toán thu năm 2017 là 1.129.715 triệu đồng, năm 2018 là 1.331.850 triệu đồng đến năm 2019 là 1.644.000 triệu đồng chiếm trung bình trên 50% trong thu từ kinh tế địa phương. Việc lập dự toán với nội dung thu này đã song hành cùng với chuyển dịch cơ cầu kinh tế theo hướng tăng nhanh tỷ trong của ngành thương mại và dịch vụ, sự tăng lên nhanh chóng của các loại hình doanh nghiệp ngoài quốc doanh. Thu từ tiền sử dụng đất là nội dung thu quan trọng đối với ngân sách quận Ba Đình với tỷ trọng trung bình khoảng 20% tổng thu NSNN. Nguồn thu này có đóng góp lớn trong thu ngân sách hàng năm và còn có triển vọng rất lớn trong những năm tới do quỹ đất của quận còn rất nhiều, chưa tận dụng hết. Hiện nay UBND quận Ba Đình vẫn chưa sử dụng đúng mức quỹ đất thuộc sở hữu Nhà nước để tăng nguồn thu này. Phần lớn số thu về đất đến từ việc thu tiền

thuê đất, thuê mặt nước; thuế sử dụng đất nông nghiệp và phi nông nghiệp. Nguyên do là Trung tâm Phát triển quỹ đất quận Ba Đình hiện đang tập trung vào công tác bồi thường, hỗ trợ và tái định cư cho người dân thuộc các dự án chỉnh trang đô thị, các dự án phát triển KT-XH, hạ tầng cơ sở đã được HĐND và UBND thành phố Hà Nội phê duyệt. Vì vậy, tạm thời quỹ đất của quận giành để thực hiện nhiệm vụ nêu trên. Một nguyên nhân khách quan khác là những khu vực có vị trí đắc địa tại quận Ba Đình đã được UBND thành phố Hà Nội giao cho Trung tâm Phát triển quỹ đất thành phố Hà Nội quản lý và khai thác cho ngân sách thành phố. Kế hoạch thu NSNN hàng năm trên địa bàn quận Ba Đình được thể hiện tại bảng 2.2 dưới đây:

Bảng 2.2. Dự toán thu NSNN trên địa bàn quận Ba Đình giai đoạn 2017-2019

Đơn vị tính: Triệu đồng

Nội dung | Năm 2017 | Năm 2018 | Năm 2019 | So sánh (%) | |||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | 2018/ 2017 | 2019/ 2018 | ||

TỔNG THU NS TRÊN ĐỊA BÀN (A+B+C) | 1.687.100 | 100 | 1.993.800 | 100 | 3.049.970 | 100 | 18,2 | 53,0 | |

A | Tổng thu cân đối NSNN | 1.685.500 | 99,9 | 1.993.800 | 100,0 | 3.049.970 | 100,0 | 18,3 | 53,0 |

I | Thu nội địa | 1.685.500 | 99,9 | 1.993.800 | 100,0 | 3.049.970 | 100,0 | 18,3 | 53,0 |

1 | Thu từ khu vực kinh tế quốc doanh | 30 | 0,0 | 10 | 0,0 | 5 | 0,0 | (66,7) | (50,0) |

2 | Thu từ doanh nghiệp đầu tư ra nước ngoài | - | - | - | - | - | - | ||

3 | Thu từ doanh nghiệp có vốn đầu tư nước ngoài | - | - | - | - | - | - | ||

4 | Thu từ khu vực CTN ngoài quốc doanh | 1.129.715 | 67,0 | 1.331.850 | 66,8 | 1.644.000 | 53,9 | 17,9 | 23,4 |

5 | Thuế sử dụng đất nông nghiệp | - | - | - | - | - | - | ||

6 | Thuế thu nhập cá nhân | 57.500 | 3,4 | 75.000 | 3,8 | 120.000 | 3,9 | 30,4 | 60,0 |

7 | Lệ phí trước bạ | 122.680 | 7,3 | 139.200 | 7,0 | 203.100 | 6,7 | 13,5 | 45,9 |

8 | Thuế bảo vệ môi trường | - | - | - | - | - | - | ||

9 | Thu phí và lệ phí | 61.745 | 3,7 | 109.000 | 5,5 | 176.000 | 5,8 | 76,5 | 61,5 |

10 | Các khoản thu về nhà, đất | 291.090 | 17,3 | 309.550 | 15,5 | 881.165 | 28,9 | 6,3 | 184,7 |

Có thể bạn quan tâm!

-

Quản lý thu ngân sách nhà nước tại quận Ba Đình, thành phố Hà Nội - 5

Quản lý thu ngân sách nhà nước tại quận Ba Đình, thành phố Hà Nội - 5 -

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước -

Khái Quát Tình Hình Thu Ngân Sách Nhà Nước Của Quận Ba Đình, Thành Phố Hà Nội Giai Đoạn 2017 – 2019

Khái Quát Tình Hình Thu Ngân Sách Nhà Nước Của Quận Ba Đình, Thành Phố Hà Nội Giai Đoạn 2017 – 2019 -

Tình Hình Thu Nsnn Trên Địa Bàn Quận Ba Đình Theo Từng Lĩnh Vực

Tình Hình Thu Nsnn Trên Địa Bàn Quận Ba Đình Theo Từng Lĩnh Vực -

Quyết Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017 – 2019

Quyết Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017 – 2019 -

Ý Thức Của Doanh Nghiệp Và Hộ Kinh Doanh Thực Hiện Nghĩa Vụ Nsnn

Ý Thức Của Doanh Nghiệp Và Hộ Kinh Doanh Thực Hiện Nghĩa Vụ Nsnn

Xem toàn bộ 135 trang tài liệu này.

Thu tại phường | 5.140 | 0,3 | 5.190 | 0,3 | 3.700 | 0,1 | 1,0 | (28,7) | |

12 | Thu khác NS | 17.600 | 1,0 | 24.000 | 1,2 | 22.000 | 0,7 | 36,4 | (8,3) |

II | Thu hải quan | - | - | - | - | - | - | ||

B | Các khoản thu ngoài cân đối (thu sổ xố kiến thiết, thu từ các khoản huy động đóng góp) | 1.600 | 0,1 | - | - | - | - | (100,0) | |

C | Các khoản thu để lại đơn vị chi qua quản lý ngân sách Nhà nước | - | - | - | - | - | - |

Nguồn: Phòng Tài chính - Kế hoạch quận Ba Đình

Nhìn chung công tác lập dự toán thu ngân sách đã tương đối đảm bảo sự phù hợp giữa kế hoạch thu đề ra với tiềm năng, lợi thế, định hướng chuyển dịch cơ cấu kinh tế. Trong quá trình lập dự toán thu ngân sách đảm bảo được quy trình, thủ tục và thời gian, đã có sự phối hợp giữa các cấp, các ngành và sự chỉ đạo của chính quyền địa phương. Thực tế vẫn còn những tồn tại sau:

Thứ nhất, dự toán thu NSNN được lập còn thấp.

Thứ hai, theo quy định việc lập và tổng hợp dự toán từ cơ sở trong khi hệ thống ngân sách còn nhiều cấp nên trong khâu lập chỉ đơn thuần mới chỉ mang tính hình thức. Vai trò của lập dự toán trong cả chu trình quản lý thu ngân sách còn chưa được coi trọng làm ảnh hưởng đến các khâu tiếp theo.

Thứ ba, trong phê duyệt dự toán HĐND quận còn có nhiều hạn chế. Đó là: quyết định phê duyệt mang nặng tính hình thức chưa phản ánh đầy đủ quan điểm, chính kiến trong công tác lập dự toán; dự toán được UBND phường trình lên thường được phê duyệt ngay mà không có điều chỉnh.

Thông qua kết quả khảo sát, có trên 72,15% cán bộ thu NSNN đánh giá quy trình quản lý thu NSNN là phù hợp, đồng thời, có 63,84% cán bộ thu NSNN đánh giá chất lượng công tác lập dự toán và giao dự toán thu NSNN là rất tốt và tốt.

Bảng 2.3. Đánh giá quy trình lập dự toán thu ngân sách nhà nước tại Quận Ba Đình

Tỷ lệ % | |||||

Rất tốt | Tốt | Khá | Trung bình | Yếu / kém | |

1. Quy trình lập dự toán NS hiện tại | 46,51% | 38,76% | 13,95% | 6,98% | 1,55% |

2. Chất lượng công tác lập dự toán và giao dự toán thu NSNN | 35,66% | 21,71% | 27,13% | 7,75% | 7,75% |

3. Công tác đào tạo, bồi dưỡng cán bộ thực hiện lập dự toán ở các cấp | 32,56% | 24,81% | 24,81% | 11,63% | 6,20% |

4. Dự toán thu ngân sách Quận Ba Đình phù hợp với thực tế địa phương | 42,64% | 29,46% | 17,05% | 5,43% | 5,43% |

(Nguồn: Tổng hợp phiếu điều tra của tác giả)

Thông qua kết quả điều tra có thể thấy, công tác lập dự toán thu NSNN tại Quận Ba Đình được đánh giá khá tốt. Hầu hết các chỉ tiêu đánh giá công tác lập dự toán thu NSNN tại quận Ba Đình đều được đánh giá tốt trên 70%. Tuy nhiên, trong quá trình lập dự toán thu NSNN, Phòng Tài chính – kế hoạch quận chưa tính nhiều đến sự biến động của yếu tố giá cả, điều này khiến cho tiêu chí này được đánh giá dưới mức tốt cao (48,84%). Thêm vào đó, chất lượng công tác lập dự toán và giao dự toán thu NSNN tại quận Ba Đình cũng không được đánh giá cao (đánh giá dưới mức tốt 42,64%). Nguyên nhân chủ yếu của vấn đề này là do trình độ cán bộ làm công tác thu NSNN chưa cao, vì thế nên sự hiểu biết về pháp luật và thực thi lập dự toán thu NSNN chưa tốt. Tuy nhiên, Công tác đào tạo, bồi dưỡng cán bộ thực hiện lập dự toán ở các cấp lại chưa được quận Ba Đình quan tâm (đánh giá dưới mức tốt 42,64%).

2.2.2. Về tổ chức chấp hành dự toán

Tổ chức bộ máy quản lý thu NSNN

Trongviệc giải quyết các vấn đề quản lý NSNN nói chung, quản lý thu NSNN nói riêng của quận Ba Đình, bộ máy quản lý Ngân sách Nhà nước là một hệ thống

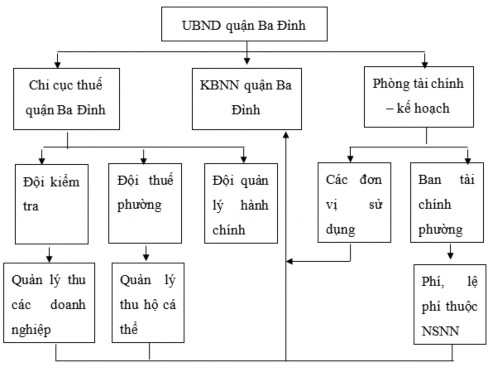

các tổ chức, ban ngành có mối liên hệ với nhau bao gồm: Phòng Tài chính - Kế hoạch; Chi cục Thuế; Kho bạc Nhà nước.

Hình 2.1. Bộ máy tổ chức quản lý thu NSNN trên địa bàn quận Ba Đình

(Nguồn: Phòng nội vụ, UBND quận Ba Đình)

Nhìn vào hình 2.1 trên ta thấy các ngành thuế, KBNN và Tài chính có liên quan với nhau, hỗ trợ nhau để quản lý nguồn thu - chi Ngân sách Nhà nước trên địa bàn. Trong việc quản lý các nguồn thu, cơ quan thuế có vai trò quan trọng đối với việc thực hiện kế hoạch thu của cơ quan tài chính và ngược lại cơ quan tài chính giúp cơ quan thuế xác định được nguồn thu đó từ đâu, hoàn thành được đến đâu…

Thuế và KBNN giúp nhau quản lý các khoản thu. KBNN giám sát và phân chia nguồn thu theo tỷ lệ điều tiết qui định, từ đó thuế tổng hợp số đã thu và chưa thu được.

Trong hệ thống bộ máy tổ chức quản lý NSNN nói chung, quản lý thu NSNN nói riêng thì Chi cục Thuế quận có vai trò nòng cốt và quan trọng nhất trong việc tổ chức quản lý thu NSNN trên địa bànquận.

Hiện nay, hoạt động quản lý thu NSNN được thực hiện trên cơ sở sự phối hợp giữa nhiều đơn vị, tổ chức có liên quan và căn cứ vào các văn bản sau: Quyết định số 1027/QĐ-BTC ngày 19 tháng 05 năm 2009 của Bộ Tài chính về việc ban hành quy trình quản lý thu NSNN theo dự án hiện đại hóa thu, nộp NSNN và căn cứ vào Thông tư 85/2011/TT-BTC ngày 17 tháng 06 năm 2011 của Bộ Tài chính về hướng dẫn quy trình tổ chức phối hợp thu NSNN giữa KBNN, Tổng cục Thuế, Tổng cục Hải quan và các NHTM và Thông tư số 32/2017/TT-BTC ngày 11 tháng 03 năm 2017 của Bộ Tài chính về sửa đổi, bổ sung một số điều của Thông tư 85/2011/TT- BTC ngày 17 tháng 06 năm 2011 của Bộ Tài chính hướng dẫn quy trình tổ chức phối hợp thu NSNN giữa KBNN, Tổng cục Thuế, Tổng cục Hải quan và các NHTM .

Các văn bản này đã hỗ trợ công tác thu NSNN tại quận Ba Đình tốt hơn, đúng quy trình và thủ tục theo quy định.

Các tổ chức tham gia vào hoạt động quản lý thu NSNN trên địa bàn quận Ba Đình bao gồm: Chi cục Thuế quận Ba Đình; Kho bạc Nhà nước quận Ba Đình; Ngân hàng thương mại nơi Kho Bạc Nhà nước Quận Ba Đình mở tài khoản (Ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh Ba Đình, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Ba Đình); Phòng Tài chính - Kế hoạch quận Ba Đình và Cổng thông tin điện tử của Tổng cục Thuế. Nhiệm” vụ và trách nhiệm của các đơn vị trong hoạt động quản lý thu NSNN như sau:

Chi cục Thuế quận Ba Đình

- Xác định mã mục lục ngân sách (MLNS) cho từng người nộp thuế (NNT), chịu trách nhiệm báo cáo cho cơ quan Thuế cấp trên điều chỉnh mã MLNS của NNT khi phát hiện việc xác định mã MLNS cho NNT có sai sót.

- Cung cấp đầy đủ, chính xác thông tin về mã số thuế, tên NNT, chương, khoản, tiểu mục, số thuế phải thu, tờ khai hải quan của từng NNT cho KBNN, Ngân hàng thương mại được KBNN ủy quyền thu.

- Phối hợp với KBNN quận Ba Đình tổ chức các điểm thu thuế và các khoản thu khác của NSNN đảm bảo thu đầy đủ, nhanh chóng, an toàn và thuận lợi cho NNT.

- Xử lý chuyển số thu NSNN từ tài khoản tạm thu sang tài khoản thu NSNN đối với các khoản thu chưa rõ hoặc sai mục lục NSNN gửi KBNN quận Ba Đình để hạch toán từ tài khoản tạm thu sang tài khoản thu NSNN.

- Quản trị cơ sở dữ liệu và ứng dụng trao đổi dữ liệu của đơn vị. Kiểm soát việc truyền, nhận dữ liệu; phát hiện lỗi truyền, nhận dữ liệu và phối hợp với đội hỗ trợ của cơ quan Thuế cấp trên để có biện pháp giải quyết kịp thời.

- Phát hành, quản lý các loại chứng từ thu NSNN quận Ba Đình theo quy định của Tổng cục Thuế, Bộ Tài chính

KBNN quận Ba Đình và các tổ chức được KBNN quận Ba Đình ủy quyền thu:

- Tổ chức các điểm thu thuế và các khoản thu khác của NSNN đảm bảo thu đầy đủ, nhanh chóng, an toàn và thuận lợi cho NNT.

- In, quản lý chứng từ phục vụ cho việc nộp tiền trực tiếp của NNT tại KBNN quận Ba Đình và các tổ chức được KBNN ủy nhiệm thu như: Giấy nộp tiền vào NSNN, Bảng kê nộp thuế, Biên lai thu phạt.

- Phối hợp với Ngân hàng để nhận đầy đủ, kịp thời thông tin về chứng từ nộp thuế của NNT thực hiện nộp thuế qua Ngân hàng.

- Nhận thông tin về số thuế phải thu để truyền cho các điểm thu của Kho bạc Nhà nước quận Ba Đình.

- Truyền thông tin về số thuế đã thu cho Chi cục Thuế quận Ba Đình, Phòng Tài chính - Kế hoạch quận Ba Đình.

- Gửi bảng kê chứng từ nộp ngân sách cho cơ quan Thuế.

- Tập trung các khoản thu NSNN và phân chia các khoản thu theo đúng tỷ lệ phần trăm (%) đối với từng khoản thu cho ngân sách các cấp theo quy định của Luật NSNN và các văn bản hướng dẫn thi hành Luật.

Phòng Tài chính - Kế hoạch quận Ba Đình:

- Nhận dữ liệu thu NSNN từ KBNN quận Ba Đình để thực hiện quản lý và điều hành ngân sách theo quy định.

Ngân hàng thương mại

- Đảm bảo đầy đủ các điều kiện về hệ thống thông tin, trang thiết bị, cơ sở vật chất và đội ngũ cán bộ đáp ứng cho hoạt động tố chức phối hợp thu NSNN quận Ba Đình; Phối hợp và thống nhất với Chi cục thuế quận Ba Đình, Chi cục hải quan quận Ba Đình, KBNN quận Ba Đình phương thức kết nối mạng truyền thông; phương thức trao đổi thông tin dữ liệu; các tiêu chí về bảo mật và kỹ thuật tin học liên quan.

- Hướng dẫn và cung cấp dịch vụ thanh toán nhanh chóng, thuận tiện và có chất lượng cho người nộp NSNN trong việc nộp NSNN theo đúng quy định của Bộ Tài chính.

- Thực hiện nhập đúng và đầy đủ các thông tin trên chứng từ thu NSNN để truyền thông tin cho cơ quan KBNN quận Ba Đình và cơ quan thu. Chuyển tiền thanh toán và hạch toán đầy đủ, chính xác, kịp thời các khoản thu NSNN vào tài khoản của KBNN mở tại chi nhánh NHTM theo đúng quy định.

- Phối hợp với KBNN quận Ba Đình để truyền/nhận đầy đủ, kịp thời thông tin, chứng từ nộp NSNN của người nộp NSNN qua NHTM theo quy định.

- Quản trị cơ sở dữ liệu và ứng dụng trao đổi thông tin của đơn vị. Kiểm soát việc truyền, nhận dữ liệu; phát hiện và phối hợp xử lý kịp thời các lỗi trong quá trình truyền nhận dữ liệu.

- Cung cấp đầy đủ, kịp thời thông tin về số, ký hiệu tài khoản, số dư tài khoản của tổ chức, cá nhân bị cưỡng chế thuế theo đề nghị của Chi cục thuế quận Ba Đình,