Tóm tắt chương 1

Thu ngân sách nhà nước đóng vai trò rất quan trọng trong phát triển kinh tế xã hội của một quốc gia. Vì thế, quản lý thu NSNN là yêu cầu cấp thiết. Ngân sách cấp huyện là một bộ phận cấu thành của Ngân sách địa phương. Việc quản lý NSNN cấp quận/huyện phải tuân thủ theo các nguyên tắc quản lý chung trong quản lý Ngân sách của Nhà nước và do các cơ quan quản lý nhà nước thực hiện, trong đó các cơ quan quản lý nhà nước cấp huyện đóng vai trò chủ đạo. Trong Chương 1, luận văn đã trình bày những lý luận cơ bản về quản lý thu NSNN như khái niệm NSNN, thu NSNN và quản lý thu NSNN; nội dung quản lý thu NSNN cấp quận/huyện bao gồm: (i) Lập dự toán; (ii) Tổ chức chấp hành dự toán thu NSNN cấp huyện; (iii) Quyết toán; (iv) Kiểm soát thu NSNN.

Luận văn cũng đã nhận diện một số yếu tố ảnh hưởng đến quản lý thu NSNN cấp quận/huyện như chính sách, văn bản pháp luật liên quan đến thu NSNN; Điều kiện kinh tế, xã hội địa phương; Ý thức của doanh nghiệp và hộ kinh doanh thực hiện nghĩa vụ đối với NSNN,…

CHƯƠNG 2

THỰC TRẠNG QUẢN LÝ THU NGÂN SÁCH NHÀ NƯỚC TẠI QUẬN BA ĐÌNH, THÀNH PHỐ HÀ NỘI

2.1. Khái quát tình hình thu ngân sách nhà nước của quận Ba Đình, thành phố Hà Nội giai đoạn 2017 – 2019

2.1.1. Các phương thức thu NSNN

Hiện nay quận Ba Đình áp dụng hai phương thức thu NSNN như sau:

Thu bằng chuyển khoản:

Thu bằng chuyển khoản từ tài khoản của người nộp NSNN tại ngân hàng, ngân hàng thực hiện trích tài khoản của người nộp NSNN chuyển vào tài khoản của KBNN để ghi thu NSNN.

Thu bằng chuyển khoản từ tài khoản của người nộp NSNN tại KBNN, KBNN thực hiện trích tài khoản của người nộp NSNN để ghi thu NSNN.

Thu bằng phương thức điện tử, bao gồm:

- Qua dịch vụ nộp thuế điện tử trên cổng thông tin điện tử của Tổng cục thuế hoặc cổng thanh toán điện tử của Tổng cục Hải quan;

- Qua dịch vụ thanh toán điện tử của NHTM như ATM, Internetbanking, Mobile banking, POS hoặc các hình thức thanh toán điện tử khác.

Thu bằng tiền mặt:

Thu bằng tiền mặt trực tiếp tại KBNN.

Thu bằng tiền mặt tại NHTM để chuyển nộp vào tài khoản của KBNN.

Thu bằng tiền mặt qua cơ quan thu hoặc tổ chức được cơ quan thu ủy nhiệm thu. Hình thức này được áp dụng đối với các khoản thuế, phí, lệ phí của các hộ kinh doanh không cố định, không thường xuyên, không có tài khoản tại KBNN hoặc NHTM và có khó khăn trong việc nộp tiền vào KBNN (do ở xa điểm thu của KBNN hoặc xa NHTM); hoặc người nộp NSNN nộp tiền mặt tại điểm làm thủ tục hải quan, nhưng tại địa điểm đó KBNN hoặc NHTM nơi KBNN mở tài khoản

không tổ chức điểm thu; hoặc cơ quan Thuế ủy nhiệm thu tiền mặt đối với số thuế phải nộp của các hộ khoán. Cơ quan thu hoặc tổ chức được cơ quan thu ủy nhiệm thu có trách nhiệm thu tiền từ người nộp NSNN, sau đó nộp toàn bộ số tiền đã thu được vào KBNN hoặc NHTM nơi KBNN mở tài khoản theo đúng thời hạn quy định.

Thu qua các tổ chức, cá nhân có thẩm quyền thu phạt trực tiếp hoặc được ủy nhiệm thu phạt theo quy định của Luật Xử lý vi phạm hành chính và các văn bản hướng dẫnLuật.

2.1.2. Kết quả thu ngân sách nhà nước của quận Ba Đình, thành phố Hà Nội giai đoạn 2017 – 2019

Trong giai đoạn từ năm 2017 đến năm 2019, tốc độ tăng trưởng kinh tế trung bình của quận Ba Đình là 12,1% năm. Sản xuất kinh doanh trên địa bàn quận không ngừng phát triển, cơ cấu chuyển dịch kinh tế theo hướng dịch vụ - du lịch, công nghiệp - xây dựng, theo đúng định hướng chuyển dịch cơ cấu kinh tế trong quy hoạch phát triển KT - XH của địa phương đến năm 2025.

Kết quả đó một phần do địa phương thực hiện tốt Luật NSNN, bố trí hợp lý các khoản chi góp phần tích cực cho đầu tư phát triển KT - XH, xây dựng hệ thống kết cấu hạ tầng, xóa đói giảm nghèo và thực hiện các chính sách, các chương trình, dự án của quận Ba Đình và của thành phố Hà Nội. Phát hiện, có chính sách khai thác và bồi dưỡng nguồn thu, tăng thu đảm bảo nguồn tài chính cho ngân sách và nâng cao tính chủ động của địa phương trong việc tự đáp ứng các nhu cầu chi tiêu. Bên cạnh đó là sự đổi mới, nâng cao hiệu quả, ứng dụng ngày càng sâu rộng công nghệ hiện đại trong công tác quản lý NSNN. Quận Ba Đình luôn xác định công tác quản lý NSNN nói chung, quản lý thu NSNN nói riêng là nhiệm vụ chính trị quan trọng theo tinh thần các Chỉ thị, Nghị quyết của cấp trên cùng với các mục tiêu kế hoạch của quận Ba Đình đề ra từng năm.

Trong 3 năm 2017-2019 tổng thu ngân sách quận Ba Đình đạt 10.287.426 triệu đồng, tốc độ tăng thu bình quân 35% năm. Tỷ lệ thu ngân sách trên địa bàn đã

đáp ứng được chi thường xuyên, trung bình trong cả giai đoạn tỷ lệ này là 32% năm. Thu bổ sung cân đối từ ngân sách quận còn chiếm tỷ trọng rất lớn trong năm 2017 (37%) thì đến năm 2019 nội dung thu này chỉ còn chiếm 11% tổng thu ngân sách của địa phương hàng năm.

Tình hình thu ngân sách được thể hiện trong bảng dưới đây:

Bảng 2.1. Kết quả thu NSNN trên địa bàn quận Ba Đình giai đoạn 2017 – 2019

Đơn vị tính: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | So sánh 2018/2017 | So sánh 2019/2018 | |||

+/- | % | +/- | % | ||||

I. Thu ngân sách nhà nước | 2.463.597 | 3.258.484 | 4.565.345 | 794.887 | 32,27 | 1.306.861 | 40,11 |

1.Thu NSNN tại địa phương | 1.675.900 | 2.379.955 | 3.635.182 | 704.055 | 42,01 | 1.255.227 | 52,74 |

2.Thu bổ sung từ NS cấp trên | 592.732 | 486.397 | 289.988 | -106.335 | -17,94 | -196.409 | -40,38 |

3. Thu chuyển nguồn từ năm | 103.476 | 284.554 | 259.812 | 181.078 | 175,00 | -24.742 | -8,70 |

4. Thu bổ sung từ nguồn kết dư | 91.489 | 107.578 | 380.363 | 16.089 | 17,59 | 272.785 | 253,57 |

Có thể bạn quan tâm!

-

Nội Dung Quản Lý Thu Ngân Sách Nhà Nước

Nội Dung Quản Lý Thu Ngân Sách Nhà Nước -

Quản lý thu ngân sách nhà nước tại quận Ba Đình, thành phố Hà Nội - 5

Quản lý thu ngân sách nhà nước tại quận Ba Đình, thành phố Hà Nội - 5 -

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Thu Ngân Sách Nhà Nước -

Dự Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017-2019

Dự Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017-2019 -

Tình Hình Thu Nsnn Trên Địa Bàn Quận Ba Đình Theo Từng Lĩnh Vực

Tình Hình Thu Nsnn Trên Địa Bàn Quận Ba Đình Theo Từng Lĩnh Vực -

Quyết Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017 – 2019

Quyết Toán Thu Nsnn Trên Địa Bàn Quận Ba Đình Giai Đoạn 2017 – 2019

Xem toàn bộ 135 trang tài liệu này.

Nguồn: Phòng Tài chính - Kế hoạch quận Ba Đình

Có thể nói, nhờ thực hiện tốt công tác quản lý thu NSNN trên địa bàn, sự phối hợp đồng bộ và hiệu quả của các ngành, đơn vị liên quan đến công tác quản lý thu NSNN, số thu ngân sách của quận Ba Đình không ngừng tăng lên qua các năm. Kết quả này là nguồn động lực to lớn để các cấp, ngành quận Ba Đình tiếp tục thực hiện tốt công tác quản lý thu NSNN góp phần nâng cao số thu ngân sách trong những năm tiếp theo.

2.2. Phân tích thực trạng nội dung quản lý thu ngân sách nhà nước tại quận Ba Đình, thành phố Hà Nội từ năm 2017 đến năm 2019

2.2.1 Về lập dự toán thu ngân sách

Các yêu cầu lập dự toán thu NSNN

Việc lậpdự toán thu NSNN trên địa bàn quận Ba Đình thời gian qua luôn đảm bảo các yêu cầu và căn cứ lập kế hoạch thu NSNN theo quy định. Các yêu cầu lập dự toán thu NSNN tại quận Ba Đình:

Một là, Dự toán ngân sách nhà nước tại quận Ba Đình phải tổng hợp từ từng cơ quan thu, đơn vị sử dụng ngân sách (Phòng kế hoạch – tài chính quận Ba Đình, Chi cục thuế Quận Ba Đình, Chi cục Hải quan quận Ba Đình, cơ quan thu NSNN tại các phường: Cống Vị, Điện Biên, Đội Cấn, Giảng Võ, Kim Mã, Liễu Giai, Ngọc Hà, Ngọc Khánh, Nguyễn Trung Trực, Phúc Xá, Quán Thánh, Thành Công, Trúc Bạch, Vĩnh Phúc) theo từng lĩnh vực thu, chi và theo cơ cấu giữa chi thường xuyên, chi đầu tư phát triển, chi trả nợ.

Hai là, Dự toán ngân sách của đơn vị dự toán các cấp phải lập theo đúng nội dung, biểu mẫu, thời hạn và phải thể hiện đầy đủ các khoản thu, chi theo Mục lục ngân sách nhà nước và hướng dẫn của Bộ Tài chính trong đó:

- Việc lập dự toán thu ngân sách nhà nước phải căn cứ vào mức tăng trưởng kinh tế, các chỉ tiêu liên quan của từng phường trong địa bàn quận Ba Đình và các quy định của pháp luật về thu ngân sách.

- Việc lập dự toán chi đầu tư phát triển phải căn cứ và những dự án có đủ điều kiện bố trí vốn theo quy định về Quy chế quản lý vốn đầu tư xây dựng và phù hợp với kế hoạch tài chính 5 năm của quận Ba Đình, khả năng ngân sách hàng năm, đồng thời ưu tiên bố trí đủ vốn phù hợp với tiến độ triển khai của các chương trình, dự án đã được cấp có thẩm quyền quyết định và đang thực hiện dang dở tại Quận.

- Việc lập dự toán chi thường xuyên phải tuân theo các chính sách, chế độ, tiêu chuẩn, định mức do các cơ quan nhà nước có thẩm quyền quy định.

- Việc lập dự toán ngân sách của các cơ quan hành chính thực hiện chế độ khoán biên chế và kinh phí quản lý hành chính và các đơn vị sự nghiệp có thu, thực hiện theo quy định riêng của Chính phủ.

- Trong dự toán ngân sách các cấp phải bố trí chi trả đủ các khoản trả nợ (kể cả nợ gốc và lãi) theo đúng nghĩa vụ trả nợ

- Việc lập dự toán vay bù đắp thiếu hụt ngân sách trung ương phải căn cứ vào cân đối ngân sách, khả năng từng nguồn vay, khả năng trả nợ và mức khống chế bội chi ngân sách theo Nghị quyếtQuốc hội.

Ba là, Dự toán ngân sách phải kèm theo báo cáo thuyết minh rõ, căn cứ tính

toán.

Các căn cứ lập dự toán thu NSNN

Các căn cứ lập dự toán thu NSNN tại quận Ba Đình bao gồm:

- Nhiệm vụ phát triển kinh tế - xã hội và bảo đảm quốc phòng, an ninh, đối ngoại, bình đẳng giới tại quận Ba Đình.

- Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách nhà nước; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi ngân sách nhà nước. Theo đó, căn cứ lập dự toán thu NSNN tại quận Ba Đình là Luật NSNN 2002, Nghị định số 60 2003 NĐ-CP về Quy định và hướng dẫn thi hành Luật NSNN, Thông tư số 59 2003 TT-BTC hướng dẫn thực hiện Nghị định số 60 2003 NĐ-CP, Quyết định của Bộ Tài chính về việc giao dự toán thu NSNN hàng năm, Nghị quyết của HĐND quận về nhiệm vụ phát triển KT-XH và các văn bản khác, là căn cứ lập dự toán thu hàng năm của quận Ba Đình. Từ năm 2018, việc lập dự toán NSNN được thực hiện căn cứ trên cơ sở Luật NSNN 2016, Nghị định số 163 2017 NĐ-CP của Chính phủ, Thông tư số 342/2017/TT-BTC và các văn bản hướng dẫn khác.

- Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) phân chia đối với các khoản thu phân chia và mức bổ sung cân đối ngân sách của ngân sách thành phố Hà Nội cho ngân sách quận Ba Đình. Hiện nay, cơ sở phân cấp nguồn thu và tỷ lệ phần trăm (%) phân chia các khoản thu ngân sách ở quận Ba

Đình trong thời kỳ ổn định 2011- 2017 thực hiện theo Nghị quyết số 12/2010 NQ- HĐND ngày 11 tháng 12 năm 2010 và Nghị quyết số 13/2010 NQ-HĐND ngày 11 tháng 12 năm của HĐNN thành phố Hà Nội. Công tác phân cấp còn một số hạn chế như sau:

+ Quy định về phân cấp nguồn thu được áp dụng chung cho tất cả các phường trên địa bàn trong khi trình độ phát triển KT-XH cũng như đặc thù của mỗi phường là khác nhau. Vì vậy, áp dụng quy định theo 02 Nghị quyết nêu trên đôi khi còn chưa đảm bảo được yêu cầu cho từng địa phương.

+ Quy định về phân cấp nguồn thu và tỷ lệ phân chia nguồn thu còn có một số khoản thu có quy định phức tạp vừa thực hiện phân cấp theo sắc thuế, vừa phân loại theo đối tượng nộp, theo địa bàn gây khó khăn trong quản lý như: thuế GTGT, thuế môn bài thu từ cá nhân và hộ sản xuất kinh doanh dịch vụ, thuế thu nhập từ hoạt động sản xuất kinh doanh của cá nhân.

- Kế hoạch tài chính 05 năm của quận Ba Đình.

- Tình hình thực hiện ngân sách nhà nước năm trước của quận Ba Đình.

- Số kiểm tra dự toán thu ngân sách do Thành phố Hà Nội cấp cho quận Ba Đình.

Trình tự lập dự toán thu NSNN

Quá trình lập dự toán thu NSNN của quận Ba Đình được thực hiện theo phương pháp lập dự toán 2 chiều từ trên xuống và từ dưới lên; tức là việc lập dự toán thu NSNN xuất phát từ kế hoạch ngân sách (số thu NSNN) được Sở tài chính Thành phố Hà Nội giao và kế hoạch ngân sách (số thu NSNN) cấp từ 14 phường trên địa bàn quận: Cống Vị, Điện Biên, Đội Cấn, Giảng Võ, Kim Mã, Liễu Giai, Ngọc Hà, Ngọc Khánh, Nguyễn Trung Trực, Phúc Xá, Quán Thánh, Thành Công, Trúc Bạch, Vĩnh Phúc. Cụ thể trình tự như sau:

Hàng năm, khi nhận được kế hoạch lập dự toán thu NSNN của Sở Tài chính TP. Hà Nội, Phòng TC-KH quận Ba Đình gửi yêu cầu lập dự toán tới các đơn vị thu NSNN tại phường; các đơn vị thu NSNN tại phường căn cứ vào tình hình kinh tế

của phường và số thu ngân sách năm trước xây dựng dự toán thu cho đơn vị mình gửi về Phòng TC-KH quận Ba Đình. Phòng TC-KH kết hợp cùng với Chi cục Thuế quận Ba Đình căn cứ vào tình hình kinh tế của quận, phân cấp nhiệm vụ thu của thành phố, số thực hiện thu ngân sách năm trước và dự toán thu ngân sách từ các đơn vị, tiến hành lập dự toán thu NSNN trên địa bàn quận báo cáo Thường trực HĐND và UBND quận và gửi Sở Tài chính thành phố Hà Nội. Sau khi nhận được dự toán thu NSNN từ Phòng TC-KH quận Ba Đình, Sở Tài chính thành phố Hà Nội kết hợp cùng Cục Thuế TP. Hà Nội tiến hành thẩm định, thảo luận với Phòng TC- KH, Chi cục Thuế và UBND quận Ba Đình để thống nhất dự toán thu ngân sách. Sau khi thống nhất số dự toán thu, Sở Tài chính tham mưu cho UBND TP. Hà Nội trình HĐND thành phố ra quyết định giao nhiệm vụ thu ngân sách cho quận Ba Đình. Trên cơ sở quyết định giao nhiệm vụ thu ngân sách của thành phố, Phòng TC- KH tham mưu cho UBND quận Ba Đình trình HĐND quận quyết định giao kế hoạch thu ngân sách cho các đơn vị liên quan như Chi cục thuế quận, UBND các phường...

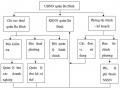

Có thể tóm lược quá trình lập dự toán thu NSNN của quận Ba Đình theo các bước sau đây:

Bước 1: Phòng TC-KH quận Ba Đình gửi yêu cầu lập dự toán cho các đơn vị thu NSNN sau khi nhận được kế hoạch lập dự toán;

Bước 2: Các đơn vị xây dựng dự toán thu và gửi về Phòng TC-KH quận Ba Đình;

Bước 3: Phòng TC-KH quận Ba Đình thu thập, tổng hợp các báo cáo gửi Sở Tài chính thành phố Hà Nội;

Bước 4: Sở Tài chính thành phố Hà Nội tiến hành thẩm định trên cơ sở thảo luận cùng các đơn vị liên quan của quận Ba Đình để thống nhất số dự toán thu;

Bước 5: Sở Tài chính tham mưu cho UBND TP. Hà Nội trình HĐND thành phố ra quyết định giao nhiệm vụ thu ngân sách cho quận Ba Đình;