Bảng 3.9: Tình hình thanh lý nợ xấu của NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Đơn vị: Tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | |

Xử lý tài sản để thu nợ | 3.520 | 2.066 | 2.229 | 2.876 | 2.412 |

Nợ bán cho VAMC | - | - | - | 2.534 | 2.500 |

Nợ thu từ tái cơ cấu DNNN | 200 | 300 | 250 | 380 | 985 |

Khởi kiện | 950 | 1.050 | 1.220 | 1.290 | 1.200 |

Xử lý từ quĩ dự phòng rủi ro | 2.295 | 2.559 | 3.048 | 2.397 | 2.654 |

Tổng | 6.965 | 5.975 | 6.747 | 9.477 | 9.751 |

Có thể bạn quan tâm!

-

Số Lượng Chi Nhánh, Pgd Và Atm Của Các Nhtm Việt Nam Năm 2014

Số Lượng Chi Nhánh, Pgd Và Atm Của Các Nhtm Việt Nam Năm 2014 -

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Khái Quát Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Nhno&ptnt Việt Nam

Khái Quát Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Nhno&ptnt Việt Nam -

Những Điểm Còn Hạn Chế Và Nguyên Nhân

Những Điểm Còn Hạn Chế Và Nguyên Nhân -

Quản lý nợ xấu tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - 17

Quản lý nợ xấu tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - 17 -

Quản lý nợ xấu tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - 18

Quản lý nợ xấu tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - 18

Xem toàn bộ 200 trang tài liệu này.

Nguồn: Số liệu tổng hợp từ NHNo&PTNT Việt Nam

Qua bảng số liệu trên cho thấy NHNo&PTNT Việt Nam đã áp dụng triệt để các biện pháp nhằm xử lý nợ xấu. Các biện pháp chủ yếu bao gồm: Xử lý tài sản để thu nợ, Bán nợ, Khởi kiện, Tái cơ cấu DNNN.

Xử lý tài sản để thu nợ là biện pháp xử lý nợ xấu mang tính ổn định trong thời gian vừa qua: Năm 2010 thu hồi được 3.520 tỷ nợ xấu từ thanh lý tài sản (chiếm gần 50% số nợ xử lý trong năm 2010), các năm sau thu hồi từ TSBĐ đều ở mức cao, ổn định với hơn 2.000 tỷ đồng. Tại NHNo&PTNT Việt Nam, các khoản nợ xấu có TSĐB nhưng khách hàng chây ỳ không chịu trả nợ hoặc không còn khả năng trả nợ thì ngân hàng sẽ hoàn thiện các thủ tục pháp lý để xử lý tài sản. Về nguyên tắc, ngân hàng hoàn toàn có thể thu hồi được nợ xấu từ việc thanh lý tài sản. Tuy nhiên thực tế tại NHNo&PTNT Việt Nam việc thu hồi nợ gặp không ít khó khăn do giá trị tài sản giảm nhiều so với giá trị định giá ban đầu, tiến trình xử lý mất nhiều thời gian và thủ tục, sự hỗ trợ của các Ban, ngành để thu hồi nợ tại các địa phương còn nhiều hạn chế, tài sản có tính đặc thù như nhà máy xi măng, dệt may, thủy sản... khó tìm được người mua trên thị trường. TSĐB trong nhiều khoản vay là tài sản bảo lãnh của bên thứ 3, việc bán tài sản để thu hồi nợ gặp nhiều khó khăn như trường hợp của Chi nhánh Vĩnh Phúc cho vay Công ty thương mại Việt Vương; Sở Giao dịch cho vay Công ty cổ phần Biển Bắc; Chi nhánh Thăng Long cho vay Công ty xi măng Thăng Long hoặc các đơn vị thành viên không thực hiện đánh giá lại tài sản để phản ánh đúng giá trị của tài sản để yêu cầu khách hàng bổ sung TSĐB kịp thời như Chi nhánh TP Hồ Chí Minh, Chi nhánh Cần

Thơ, Sở giao dịch. Bên cạnh đó, đặc trưng cho vay NHNo&PTNT Việt Nam là có cho vay theo chỉ định của Chính phủ không có TSĐB nên kênh xử lý nợ xấu này chưa thực sự góp phần giải quyết hữu hiệu nợ xấu của NHNo&PTNT.

Bên cạnh Xử lý tài sản để thu nợ, biện pháp quản lý nợ xấu rất đáng phải quan tâm tại NHNo&PTNT Việt Nam đó là Xử lý nợ xấu bằng quỹ dự phòng. Biện pháp này được sử dụng khi các biện pháp thu hồi khác không hiệu quả. Xử lý nợ xấu từ quỹ dự phòng mang tính chủ động cao nhưng nguồn gốc xử lý nợ chính là từ nội lực của ngân hàng cho nên ảnh hưởng trực tiếp đến kết quả kinh doanh của ngân hàng. Năm 2010, nợ xấu được xử lý từ quỹ dự phòng NHNo&PTNT Việt Nam là 2.295. Sang năm 2011, con số này tăng lên 2.295 tỷ đồng, năm 2012 tăng mạnh hơn 753 tỷ đồng so với năm 2011 đạt 3.048 tỷ đồng. Năm 2013, 2014 biện pháp Xử lý từ quỹ dự phòng rủi ro lần lượt thu được 2.397 tỷ và 2.654 tỷ. Đây là biện pháp mà kết quả thu về từ xử lý nợ xấu chiếm tỷ trọng cao bên cạnh Biện pháp xử lý tài sản đảm bảo. Tuy nợ xấu đã được xử lý một phần nhưng khoản nợ của khách hàng vẫn cần được theo dõi, đôn đốc trả nợ.

Mặt khác, vì khâu phân loại nợ chưa chính xác nên trích lập dự phòng chưa đầy đủ dẫn đến nguồn để xử lý nợ xấu từ quỹ dự phòng không lớn. Hơn nữa, tại NHNo&PTNT Việt nam vẫn còn tâm lý vì gánh nặng chi phí nên việc trích lập dự phòng chưa thực sự được tuân thủ.

Bảng 3.10: Kết quả trích dự phòng, xử lý nợ xấu từ DPRR của NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Đơn vị: Tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | |

Dự phòng rủi ro trích lập trong năm | 8.366 | 4.935 | 5.375 | 8.913 | 8.617 |

Nợ xấu | 15.575 | 27.418 | 20.675 | 25.468 | 26.300 |

Nợ xấu được xử lý rủi ro | 2.295 | 2.559 | 3.048 | 2.397 | 2.654 |

Tỷ lệ trích DPRR/Nợ xấu | 53,7% | 18% | 26% | 35% | 32,7% |

Tỷ lệ DPRR dành để xử lý nợ xấu | 27,4% | 51,8% | 56,7% | 26,8% | 30,7% |

Nguồn: Báo cáo kết quả kinh doanh của NHNo&PTNT Việt Nam từ năm 2010 - 2014

Bảng 3.10 cho thấy việc trích dự phòng giai đoạn 2010-2014 qua các năm thay đổi không nhiều mặc dù từ 2011 nợ xấu tăng nhanh. Các khoản xử lý bằng dự phòng

năm 2014 có tăng đáng kể so với giai đoạn 2010-2013 song trên thực tế dư nợ xử lý bằng dự phòng giảm nhẹ. Điều đó cho thấy việc trích và sử dụng dự phòng rủi ro tại NHNo&PTNT còn nhiều bất cập, dự phòng chưa thực sự trở thành công cụ xử lý nợ xấu hiệu quả. Các khoản nợ đã xử lý rủi ro ngân hàng vẫn tiếp tục theo dõi và tận thu nợ song trên thực tế, số nợ thu hồi sau xử lý rủi ro không nhiều.

Về biện pháp Bán nợ, trong 2 năm 2013 và 2014, theo thông tư 19/2013/TT- NHNN ngày 6/9/2013 “Qui định về việc mua bán và xử lý nợ xấu của công ty VAMC”, NHNo&PTNT Việt Nam đã rà soát và tiến hành bán nợ cho VAMC. Năm 2013 đã bán 2.534 tỷ, năm 2014 NHNo&PTNT Việt Nam tiếp tục bán cho VAMC

2.500 tỷ và VAMC đã phát hành trái phiếu đảm bảo với giá trị 3.725 tỷ. Bán nợ cho VAMC là một biện pháp mới được áp dụng và được nhiều ngân hàng coi như “cây đũa thần” để phù phép nợ xấu. Vì rất nhanh chóng nợ xấu được đưa ra khỏi các báo cáo và tỷ lệ trích lập dự phòng giảm đi rất lớn, có lợi cho ngân hàng. Tuy nhiên việc bán đi nợ xấu nhưng không thu được tiền mặt, phải trích lập dự phòng, nhận về trái phiếu đặc biệt với giá thấp hơn dư nợ nhưng không được hưởng lãi, nếu nợ xấu không được xử lý dứt điểm sau 5 năm sẽ được trả về cho ngân hàng với mức giá bán. Những điều này chứng tỏ bán nợ cho VAMC không phải là phép màu đối với các ngân hàng. Vì những lý do trên các đơn vị thành viên của NHNo&PTNT Việt Nam chưa “mặn mà” với biện pháp này.

Đối với biện pháp Khởi kiện và Tái cơ cấu DNNN theo Đề án của Chính phủ cũng có sự tiến bộ rõ rệt trong thời gian gần đây. Đặc biệt năm 2014 Tái cơ cấu DNNN theo Đề án của Chính phủ đã có kết quả khởi sắc khi thu về 985 tỷ đồng từ xử lý nợ xấu và Khởi kiện thu được 1.200 tỷ đồng. Tuy nhiên, những biện pháp này hiện nay đang gặp nhiều rào cản về thủ tục, chính sách và những nguyên nhân nội tại cho nên chưa mang lại hiệu quả cao.

Giai đoạn 2010 - 2014 NHNo&PTNT Việt Nam không áp dụng các biện pháp chuyển nợ xấu thành vốn góp, biện pháp yêu cầu mở thủ tục phá sản doanh nghiệp để xử lý nợ xấu. NHNo&PTNT Việt Nam có thực hiện xóa nợ tồn đọng theo chỉ đạo của Chính phủ và NHNN nhưng số nợ được xử lý này không nhiều.

Xét một cách tổng thể công tác xử lý nợ xấu, bao gồm các biện pháp khai thác và thanh lý nợ Agribank đã áp dụng giai đoạn 2010-2014 có thể thấy:

Bảng 3.11: Tỷ trọng nợ xấu được xử lý bằng từng biện pháp tại NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Đơn vị: %

2010 | 2011 | 2012 | 2013 | 2014 | |

Cho vay duy trì HĐKD | 8,97 | 12,32 | 10,09 | 9,59 | 10,64 |

Cơ cấu lại nợ | 22,70 | 27,88 | 34,21 | 27,33 | 28,94 |

Giảm/miễn lãi | 5,83 | 9,01 | 8,11 | 10,21 | 8,17 |

Xử lý TSBĐ | 31,58 | 17,56 | 15,72 | 16,04 | 12,93 |

Bán nợ cho VAMC | 0 | 0 | 0 | 14,14 | 13,40 |

Tái cơ cấu DNNN | 1,79 | 2,55 | 1,76 | 2,12 | 5,28 |

Khởi kiện | 8,52 | 8,92 | 8,61 | 7,20 | 6,43 |

Xử lý bằng DPRR | 20,59 | 21,75 | 21,50 | 13,37 | 14,22 |

Tổng | 100 | 100 | 100 | 100 | 100 |

Biểu đồ 3.5: Tỷ trọng nợ xấu được xử lý bằng từng biện pháp tại NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Nguồn: NHNo&PTNT Việt Nam và tính toán của tác giá

Biện pháp xử lý chiếm tỷ trọng cao nhất là Cơ cấu lại nợ. Xử lý tài sản để thu nợ không còn hiệu quả cao trong thời gian từ 2012 - 2014 vì đây là thời gian mà thị

trường BĐS rất trầm lắng. Cho vay duy trì HĐKD, Khởi kiện và Giảm miễn lãi là 3 biện pháp duy trì được sự ổn định qua các năm với số dư nợ được xử lý tăng dần. Xử lý nợ xấu từ quỹ dự phòng lại có xu hướng giảm trong giai đoạn 2013 - 2014 mặc dù nợ xấu tăng lên. Bán nợ cho VAMC mới được áp dụng nhưng đã chiếm tỷ trọng tương đối trong dư nợ xấu được xử lý.

Từ thực tế trên có thể thấy rằng, tại NHNo&PTNT Việt Nam hiện nay việc xử lý nợ xấu đã được quan tâm và áp dụng linh hoạt. Tuy nhiên, một thực tế có thể nhận ra là những biện pháp xử lý dứt điểm nợ xấu như bán tài sản để thu nợ, xử lý từ quỹ dự phòng rủi ro chưa được sử dụng nhiều. NHNo&PTNT Việt Nam vẫn còn đang áp dụng những biện pháp có thể giúp che giấu nợ xấu, không làm sạch nợ xấu một cách rốt ráo như Cơ cấu nợ, Cho vay tiếp để duy trì hoạt động. Ngân hàng cần có những chiến lược, giải pháp để giải quyết vấn đề này.

So sánh số nợ xấu được xử lý và dư nợ xấu bình quân qua các năm (tỷ lệ nợ xấu được xử lý) cho thấy:

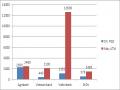

Biểu đồ 3.6: Tỷ lệ nợ xấu được xử lý tại NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Đơn vị: %

Tỷ lệ nợ xấu được xử lý

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

77.700%

71.980%

54.730%

58.960%

2011 2012 2013 2014

Nguồn: NHNo&PTNT Việt Nam và tính toán của tác giả

Nhìn vào kết quả Bảng 3.10 cho thấy tỷ lệ nợ xấu được xử lý qua các năm tại NHNo&PTNT Việt Nam đã có sự cải thiện. Năm 2011, tỷ lệ nợ xấu được xử lý của cả năm là 54,73% với doanh số nợ xấu được xử lý là 11.1145 tỷ đồng. Năm 2012, tỷ lệ này tăng lên đạt mức 58,96% với 14.177 tỷ được xử lý. Đặc biệt, trong 2 năm 2013 và 2014, dưới sự đốc thúc của NHNN với sự nỗ lực của toàn hệ thống, tỷ lệ nợ xấu được

xử lý tăng mạnh lên mức 77,7% năm 2013 với 17.927 tỷ, 71,98% năm 2014 với 18.419 tỷ nợ xấu được xử lý.

Như vậy có thể thấy, công tác xử lý nợ xấu tại NHNo&PTNT Việt Nam cũng đã có những bước tiến đáng ghi nhận, đặc biệt là các biện pháp khai thác nợ. Tuy nhiên nếu so với con số nợ xấu còn lại của NHNo&PTNT Việt Nam thì số nợ xấu được xử lý thực sự còn khiêm tốn.

3.4. ĐÁNH GIÁ THỰC TRẠNG CÔNG TÁC QUẢN LÝ NỢ XẤU CỦA NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM TRONG THỜI GIAN QUA

3.4.1. Những kết quả đạt được và nguyên nhân

Thứ nhất, công tác nhận diện, phân loại nợ xấu được thực hiện nghiêm túc và thống nhất trong toàn hệ thống.

- NHNo&PTNT Việt Nam đã ban hành kịp thời các văn bản chỉ đạo, hướng dẫn phân loại nợ, cơ cấu lại nợ, theo chỉ đạo của NHNN. Các văn bản này đã bám sát tình hình diễn biến thực tế về quản lý nợ và tinh thần của văn bản chỉ đạo của NHNN, hướng đến thông lệ quốc tế.

- Việc phân loại nợ được chuyển từ phương pháp định lượng dựa trên thời gian quá hạn của khoản vay sang phân loại dựa trên xếp hạng khách hàng đã giúp cho ngân hàng có cái nhìn toàn diện hơn về khách hàng, đánh giá khách quan, chính xác hơn về rủi ro và nợ xấu.

- Công tác tổ chức phân loại, nhận diện nợ xấu cũng như kiểm tra, giám sát hoạt động này trên toàn hệ thống được thực hiện thường xuyên, định kỳ theo quy định, là căn cứ cho công tác ngăn ngừa, xử lý nợ xấu.

Thứ hai, công tác phòng ngừa nợ xấu được chú trọng, hệ thống quản trị rủi ro tín dụng nhằm phòng ngừa nợ xấu đang từng bước hoàn thiện

Tại NHNo &PTNT Việt Nam, Trung tâm phòng ngừa và xử lý rủi ro là nơi tập trung xử lý và cung cấp các thông tin về khách hàng của toàn hệ thống. Bằng các biện pháp chỉ đạo sát sao cụ thể như: Ban hành các văn bản chỉ đạo, phiếu nhắc nhở việc chi nhánh làm chưa tốt, kiểm tra thực tế, hướng dẫn trực tiếp cho các cán bộ tại chi nhánh…, đến nay Trung tâm phòng ngừa và xử lý rủi ro đã thực hiện thu thập và cập nhật số liệu của các chi nhánh (cấp 1 và cấp 2) với số lượng hồ sơ khách hàng được cập nhật vào khoảng 1 triệu khách hàng, số lượng hợp đồng tín dụng được theo dõi vào

khoảng hơn 1 triệu hợp đồng. Dữ liệu các chi nhánh đã được cập nhật thường xuyên và chất lượng thông tin thu thập đã được nâng cao, đặc biệt là thông tin dư nợ tín dụng. Ngoài ra, để đáp ứng yêu cầu thông tin của các chi nhánh trong quá trình xét duyệt cấp tín dụng như: thông tin về công nghệ, thị trường, giá cả… Bên cạnh đó, Trung tâm phòng ngừa và xử lý rủi ro tín dụng cũng đã liên hệ, làm việc với các Bộ, Ngành, các chuyên gia có liên quan để cung cấp thông tin cần thiết cho các chi nhánh. Trung tâm phát hành các Bản tin nội bộ với chất lượng cao gửi Ban lãnh đạo, các Ban tại Trụ sở chính và các Chi nhánh NHNo&PTNT Việt Nam trong cả nước để làm tài liệu phục vụ hoạt động kinh doanh.

Công nghệ thông tin phòng ngừa rủi ro tín dụng đã có những bước cải tiến tích cực. Kết quả của những cải tiến đó là lượng thông tin ngày càng tăng lên cả về số lượng và chất lượng. Ngoài ra, việc quan tâm khai thác thông tin khách hàng ở các chi nhánh NHNo&PTNTViệt Nam ngày càng tăng. Thể hiện các chi nhánh đã nhận thức được vai trò của thông tin tín dụng trong việc phòng ngừa rủi ro tín dụng. Trong năm 2014, bình quân số lượt hỏi tin là trên dưới 1.500 lượt/tháng, tăng hơn rất nhiều so với những năm trước.

Chương trình giao dịch trên máy hiện nay của NHNo&PTNT Việt Nam (Chương trình IPCAS) đã thiết kế hệ thống thông tin tập trung về Trung tâm điều hành (qua Trung tâm phòng ngừa và xử lý rủi ro), giúp cho việc quản lý được tập trung.

Định kỳ hoặc đột xuất, trung tâm thông tin phát hành báo cáo đặc biệt về cảnh báo nợ xấu, nợ tiềm ẩn rủi ro tín dụng trong đó thông báo số liệu phân loại nợ đến thời điểm, phân tích những thông tin và diễn biến đặc biệt liên quan đến việc phân loại nợ, tình hình nhảy nhóm nợ và nợ xấu; tình hình khách hàng đang xếp hạng BB (từ 63-67 điểm - khoảng điểm có nguy cơ chuyển sang nợ xấu); các khách hàng đã có nợ quá hạn từ 60 - 90 ngày xếp hạng BB có nguy cơ chuyển sang nợ xấu; tình hình khách hàng có dư nợ lớn (từ 100 tỷ trở lên) có nợ xấu phát sinh; tình hình khách hàng vay liên chi nhánh; tình hình chấm điểm xếp hạng tin dụng khách hàng nội bộ và so sánh phân tích tỷ lệ nợ xấu theo các phương pháp khác nhau. Những thông tin này hết sức cần thiết và hữu dụng đối với các đơn vị cấp tín dụng, nó vừa cảnh báo nguy cơ vừa định hướng công tác cấp tín dụng cũng như gợi ý các biện pháp quản lý và xử lý nợ xấu phát sinh góp phần tăng cường hiệu quả của công tác quản lý nợ xấu.

Thứ ba, NHNo&PTNT Việt Nam đã sử dụng các biện pháp xử lý nợ xấu khá linh hoạt, mang lại hiệu quả tích cực trong quản lý nợ xấu

Trong thời gian qua, NHNo&PTNN Việt Nam đã thực hiện đồng bộ nhiều giải pháp nhằm xử lý nợ xấu.

- Các biện pháp NHNNo &PTNT Việt Nam đã thực hiện cụ thể như: Nhóm các biện pháp khai thác nợ: (1) Cho vay tiếp để duy trì hoạt động; (2) Cơ cấu lại thời hạn trả nợ; (3) Giảm/miễn lãi; và nhóm các biện pháp thanh lý nợ: (1) Xử lý tài sản để thu nợ;(2) Bán nợ; (3) DNNN tái cơ cấu theo Đề án của Chính phủ; (4) Khởi kiện;

(5) Xử lý từ quĩ dự phòng rủi ro. Từ các kết quả phân tích ở trên, có thể thấy rằng kết quả xử lý nợ xấu cũng đã giải quyết tương đối hiệu quả các khoản nợ xấu phát sinh.

- Tổ chức phân tích, đánh giá khả năng thu hồi nợ đối với từng khoản nợ xấu của các chi nhánh có tỷ lệ nợ xấu cao và giao chỉ tiêu thu hồi nợ xấu cụ thể cho từng chi nhánh.

Từ những khó khăn của nền kinh tế trong thời gian qua làm cho nợ xấu tăng cao, tỷ lệ thu lãi đạt thấp, đồng thời với việc giảm lãi suất cho vay và giảm lãi tiền vay chia sẻ khó khăn cho khách hàng đã ảnh hưởng lớn đến tình hình tài chính, hiệu quả hoạt động và thu nhập của NHNo&PTNN Việt Nam. Do vậy, NHNo&PTNT Việt Nam thời gian qua thực hiện đồng bộ các giải pháp mở rộng kinh doanh, tăng cường các biện pháp thu hồi nợ gốc, lãi vay, lãi đọng, thu hồi nợ sau xử lý rủi ro, tiết kiệm chi phí hoạt động. Do vậy, hoạt động kinh doanh vốn và tiền tệ đã đạt kết quả khá trong điều kiện thị trường khó khăn, tỷ giá ổn định. NHNo&PTNN Việt Nam đã thực hiện biện pháp trích lập dự phòng và xử lý rủi ro đúng qui định nhằm lành mạnh hóa tài chính và nâng cao hiệu quả hoạt động, kết quả tài chính đạt mục tiêu đề ra.

Có được kết quả khả quan này là do công tác thu hồi nợ sau xử lý rủi ro được các chi nhánh đã quan tâm sát sao, có nhiều cố gắng tập trung chỉ đạo bằng các biện pháp hiệu quả như:

- Trên cơ sở phân loại, đánh giá điều kiện, khả năng thu hồi nợ định kỳ quí, năm các chi nhánh giao kế hoạch thu hồi cho từng ngân hàng cơ sở, đã có nhiều chi nhánh thành lập tổ thu hồi nợ đọng, nợ đã xử lý rủi ro, đã phân công lãnh đạo phụ trách và giao khoán chỉ tiêu thu hồi nợ đối với từng cán bộ tín dụng phụ trách trên địa bàn.

- Phối hợp với các cơ quan ngoại ngành, cơ quan nội chính, ủy ban nhân dân các cấp thành lập tổ thu nợ liên ngành, xử lý phát mại tài sản nếu có…