Thứ nhất, khẳng định vai trò chủ đạo, chủ lực trong đầu tư vốn cho nông nghiệp, nông thôn.

Tỷ trọng cho vay khu vực nông nghiệp nông thôn của NHNo&PTNT Việt Nam luôn chiếm trên 70% tổng dư nợ lĩnh vực này của toàn hệ thống ngân hàng trong cả nước. Cho vay kinh tế hộ gia đình giai đoạn 2005 - 2013 luôn chiếm tỷ trọng trên 52% tổng dư nợ, tuy có giảm về số tương đối, song về số tuyệt đối, tổng dư nợ cho vay cá nhân và hộ gia đình đến năm 2014, đã tăng gấp trên 3 lần so với năm 2005. Hiện nay, tổng số khách hàng là cá nhân và hộ gia đình sản xuất của NHNo&PTNT Việt Nam đạt gần 10 triệu hộ trong tổng số 13 triệu hộ gia đình trên cả nước. Tại nhiều địa bàn nông thôn, ngoại trừ vốn của Ngân hàng Chính sách xã hội, thì NHNo&PTNT Việt Nam là NHTM duy nhất đáp ứng nhu cầu vốn tín dụng cho sản xuất kinh doanh và dịch vụ của hộ nông dân.

NHNo&PTNT Việt Nam luôn đi đầu trong các chương trình cho vay của Chính phủ: chương trình tín dụng kích cầu, cho vay hỗ trợ lãi suất… Doanh số cho vay hỗ trợ lãi suất đến 31/12/2014 đạt trên 200.000 tỷ đồng, số khách hàng được hỗ trợ lãi suất đạt trên 1,3 triệu, số lãi đã hỗ trợ trên 3.500 tỷ đồng.

Thông qua công tác đầu tư tín dụng NHNo&PTNT Việt Nam đã góp phần thực hiện nhiều chương trình xoá đói giảm nghèo, phát triển các vùng kinh tế khó khăn, thực hiện các chương trình, chính sách của Chính phủ như: phát triển các vùng cây công nghiệp, chương trình đánh bắt xa bờ.

Thứ hai, mở ra cho vay DNNVV chủ yếu cũng hoạt động ở khu vực nông nghiệp nông thôn.

Giai đoạn trước năm 2005, NHNo&PTNT Việt Nam chỉ tập trung cho vay DNNN, hộ nông dân mà chưa quan tâm đến cho vay doanh nghiệp ngoài quốc doanh. Năm 2005, dư nợ cho vay DNNN chiếm tỷ trọng 27,74% trên tổng dư nợ toàn hệ thống, trong đó có nhiều khoản nợ vay tồn đọng, kém hiệu quả. Trong khi đó, dư nợ cho vay của các DNNVV chỉ chiếm một tỷ lệ rất nhỏ 3,68%. Nhờ có sự chuyển dịch cơ cấu đầu tư, đến 31/12/2014, dư nợ cho vay DNNN của NHNo&PTNT Việt Nam giảm xuống chỉ chiếm 5,4% tổng dư nợ trong khi dư nợ cho vay DNNVV tăng lên 43,3%. Về số tuyệt đối, tổng dư nợ cho vay các DNNVV tăng mạnh từ 5.211 tỷ đồng năm 2005 lên 204.704 tỷ đồng năm 2010 (đạt tốc độ tăng trưởng bình quân trên 80%/năm).

Hiện nay có khoảng trên 30.000 DNNVV đang có quan hệ tín dụng với NHNo&PTNT Việt Nam, so với con số trên 5.000 doanh nghiệp của năm 2005.

NHNo&PTNT Việt Nam đã chuyển hướng đầu tư tín dụng có chọn lọc, cho vay những dự án, phương án sản xuất kinh doanh khả thi, có tài sản đảm bảo.

Thứ ba, duy trì cơ cấu đầu tư hợp lý giữa vốn trung, dài hạn và vốn ngắn hạn.

Cơ cấu đầu tư vốn theo thời hạn cho vay cũng có sự chuyển hướng tích cực. Giai đoạn trước năm 2005, dư nợ cho vay trung, dài hạn chiếm tỷ trọng gần 60% tổng dư nợ; trong đó nhiều chi nhánh NHNo&PTNT Việt Nam đã dùng nguồn vốn ngắn hạn để cho vay trung và dài hạn nên độ rủi ro về an toàn thanh khoản cao. Sang giai đoạn 2005- 2014, NHNo&PTNT Việt Nam đã có sự điều chỉnh, tăng tỷ lệ cho vay ngắn hạn, giảm dần dư nợ cho vay trung, dài hạn. Đến ngày 31/12/2014, tổng dư nợ cho vay toàn hệ thống đạt 605.320 tỷ đồng, trong đó dư nợ cho vay ngắn hạn đạt 332.900 tỷ đồng, chiếm 55,1% tổng dư nợ, dư nợ cho vay trung, dài hạn đạt 272.300 tỷ đồng, chiếm 44,9% tổng dư nợ.

Thứ tư, phát triển đa dạng các sản phẩm tín dụng

Về loại hình tín dụng: Ngoài cho vay tín dụng thông thường, NHNo&PTNT Việt Nam mở ra các hình thức cho vay khác như cho vay đồng tài trợ, cho vay tiêu dùng, cho vay xuất khẩu lao động, cho vay chiết khấu, bao thanh toán, cho thuê tài chính và gần đây là cho vay ứng trước tiền bán chứng khoán, cho vay mua cổ phiếu lần đầu…

Về phương thức cho vay: NHNo&PTNT Việt Nam đã áp dụng rộng rãi các phương thức cho vay: cho vay lưu vụ, cho vay theo hạn mức tín dụng, cho vay từng lần, cho vay trả góp, cho vay theo dự án đầu tư… Với việc áp dụng đa dạng các phương thức cho vay, khách hàng có thể giảm thiểu các thủ tục, hồ sơ, tiết kiệm chi phí vay, tránh được các rủi ro do biến động thị trường, nhất là thị trường nông sản, thuỷ, hải sản, thị trường vật tư nông nghiệp nông thôn, thức ăn chăn nuôi…

Về đối tượng đầu tư: NHNo&PTNT Việt Nam cho vay tất cả những nhu cầu vốn để thực hiện các dự án đầu tư, phương án sản xuất kinh doanh, phục vụ đời sống: nhất là giáo viên, cán bộ công nhân viên ở khu vực trung du, miền núi, khu vực nông thôn nói chung được vay vốn tín dụng mua phương tiện đi lại,

Sở dĩ hoạt động cho vay của NHNo&PTNT Việt Nam thời gian qua đạt được những kết quả nói trên là do các nguyên nhân cơ bản sau:

- Hệ thống mạng lưới chi nhánh NHNo&PTNT Việt Nam được mở rộng phát triển nhanh, hiện nay là hơn 2.300 chi nhánh, điểm giao dịch trong cả nước.

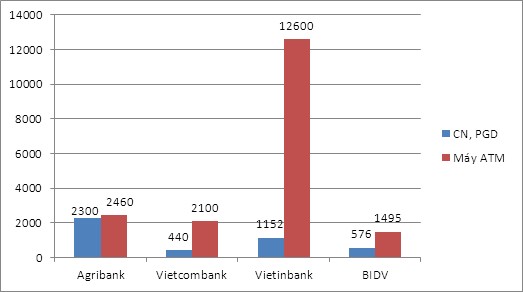

NHNo&PTNT Việt Nam xác định chiến lược thường xuyên bám sát thị trường tín dụng nông thôn, sát cánh cùng hộ nông dân, gắn bó với sản xuất nông nghiệp hàng hoá, đồng thời chủ động mở rộng thêm ra các đối tượng khách hàng khác. NHNo&PTNT luôn dẫn đầu về mạng lưới, phòng giao dịch chi nhánh và là ngân hàng đứng thứ 2 trong nhóm 4 ngân hàng lớn về số lượng máy ATM (xem biểu đồ 3.2). Đây là một trong những điều kiện thuận lợi để NHNo&PTNT chiếm lĩnh thị trường và phát triển các hoạt động kinh doanh.

Biểu đồ 3.2: Số lượng chi nhánh, PGD và ATM của các NHTM Việt Nam năm 2014

Nguồn: Báo cáo thường niên các NHTMNN năm 2014

- Các chi nhánh NHNo&PTNT Việt Nam được chủ động hơn trong việc tiếp thị, thu hút khách hàng, tự chủ nhiều hơn về mặt tài chính, phán quyết tín dụng, chính sách cho vay.

- Một số chính sách cho vay được mở rộng hơn so với những năm trước đây.

- Thực hiện tốt các chương trình cho vay mở rộng đầu tư không chỉ với khách hàng lớn, truyền thống như các tổng công ty, doanh nghiệp nhà nước mà còn mở rộng sang cả loại hình khách hàng khác như DNNVV, doanh nghiệp liên doanh, doanh nghiệp có vốn đầu tư nước ngoài… Trong đó nhiều doanh nghiệp hoạt động trên địa bàn nông thôn, gắn bó hay liên quan trực tiếp đến sản xuất nông nghiệp, hộ nông dân.

- Tham gia nhiều dự án đầu tư lớn, dự án đầu tư có trọng điểm của Nhà nước như: Dự án thuỷ điện Sơn La, dự án nhiệt điện Cà Mau, Nhà máy xi măng Thăng Long…

3.2.2. Thực trạng nợ xấu của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

Sau giai đoạn phát triển nóng từ năm 2000 - 2007, nền kinh tế lâm vào tình trạng khó khăn nghiêm trọng. NHNN thi hành chính sách tiền tệ thắt chặt, hạn chế cho vay đầu tư chứng khoán và bất động sản và nhiều ngành nghề không khuyến khích khác. Thị trường bất động sản gần như đóng băng nhưng lại là nơi đã hút một lượng vốn và nguồn lực khổng lồ. Đây là một trong những nguyên nhân gây ra tình trạng trì trệ của nền kinh tế. Hàng loạt các doanh nghiệp rơi vào tình trạng phá sản hoặc ngừng hoạt động gây ra một sự đổ vỡ dây chuyền trên những khía cạnh nhất định. Hệ quả là tỷ lệ nợ xấu trong các ngân hàng tăng nhanh, nợ có khả năng mất vốn chiếm tỷ lệ lớn gây nên khó khăn chưa từng có cho hoạt động của các NHTM.

NHNo&PTNT Việt Nam cũng không nằm ngoài xu thế đó, tỷ lệ nợ xấu luôn ở mức cao trong những năm 2010- 2014. Bảng số liệu sau đây sẽ cho thấy rõ kết quả phân loại nợ chi tiết của NHNo&PTNT Việt Nam trong các năm 2010 -2014:

Bảng 3.3: Kết quả thực hiện chỉ tiêu phân loại nợ ở NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Đơn vị: Tỷ đồng

Năm 2010 | Tỷ lệ/ tổng dư nợ (%) | Năm 2011 | Tỷ lệ/ tổng dư nợ (%) | Năm 2012 | Tỷ lệ/ tổng dư nợ (%) | Năm 2013 | Tỷ lệ/ tổng dư nợ (%) | Năm 2014 | Tỷ lệ/ tổng dư nợ (%) | |

Tổng dư nợ | 414.775 | 100 | 444.042 | 100 | 480.453 | 100 | 530.600 | 100 | 605.300 | 100 |

Nợ nhóm 1 | 362.183 | 87,32 | 359.402 | 79,9 | 393.721 | 78,9 | 450.141 | 84,8 | 323.700 | 53,5 |

Nợ nhóm 2 | 43.572 | 9,5 | 63.074 | 14,2 | 67.248 | 17,0 | 54.991 | 10,36 | 255.300 | 42,2 |

Nợ xấu (nhóm 3, 4, 5) | 15.575 | 3,75 | 27.418 | 6,17 | 20.675 | 4,31 | 25.468 | 4,80 | 26.300 | 4,3 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại Trung Quốc

Kinh Nghiệm Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại Trung Quốc -

Tổng Tài Sản Của Các Ngân Hàng Thương Mại Và Công Ty Tài Chính Ở Thái Lan Vào Tháng 6/1997 Và Tháng 12/2006

Tổng Tài Sản Của Các Ngân Hàng Thương Mại Và Công Ty Tài Chính Ở Thái Lan Vào Tháng 6/1997 Và Tháng 12/2006 -

Cơ Cấu Tổ Chức Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Cơ Cấu Tổ Chức Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Khái Quát Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Nhno&ptnt Việt Nam

Khái Quát Mô Hình Quản Trị Rủi Ro Tín Dụng Tại Nhno&ptnt Việt Nam -

Tình Hình Thanh Lý Nợ Xấu Của Nhno&ptnt Việt Nam Giai Đoạn 2010 - 2014

Tình Hình Thanh Lý Nợ Xấu Của Nhno&ptnt Việt Nam Giai Đoạn 2010 - 2014

Xem toàn bộ 200 trang tài liệu này.

Nguồn: Báo cáo thường niên NHNo&PTNT Việt Nam giai đoạn 2010 - 2014

Bảng trên cho thấy nợ nhóm 2 có xu hướng tăng dần từ năm 2010 đến 2014 cả về số tuyệt đối và số tương đối so với tổng dư nợ. Năm 2010, tỷ lệ nợ nhóm 2 chiếm dưới 10% tổng dư nợ, tỷ lệ này tăng lên 14,2 % vào năm 2011, và tăng lên 17% vào năm 2012; có giảm xuống vào năm 2013 nhưng đến năm 2014 tăng lên 42,2%.

Nợ nhóm 2 ở mức cao và năm sau cao hơn năm trước tiềm ẩn khả năng chuyển sang nhóm cao hơn do đến hạn không thu được nợ. Một số chi nhánh có tỷ lệ nhóm

2/tổng dư nợ nội bảng cao (trên 50%) như: Hà Nội, Trường Sơn (Sài Gòn), Trung Yên, Tây Hồ, Chi nhánh TP HCM, Cầu Giấy, Mỹ Đình. Đây là các khoản nợ có nguy cơ tiềm ẩn chuyển sang nợ xấu.

Bảng 3.4: Tỷ lệ nợ xấu ở NHNo&PTNT Việt Nam giai đoạn 2010- 2014

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

Tổng dư nợ | 414.775 | 444.042 | 480.453 | 530.600 | 605.320 |

Nợ xấu | 15.575 | 27.418 | 20.675 | 25.468 | 26.300 |

Tỷ lệ nợ xấu (%) | 3,75 | 6,17 | 4,31 | 4,80 | 4,3 |

Nguồn: Báo cáo thường niên NHNo&PTNT Việt Nam giai đoạn 2010- 2014

Bảng 3.4 cho thấy, tỷ lệ nợ xấu của NHNo&PTNT tăng dần từ năm 2010 và đạt đỉnh điểm vào năm 2011. Năm 2012 và 2013 tỷ lệ nợ xấu có giảm đôi chút song vẫn thuộc nhóm cao nhất trong hệ thống các ngân hàng thương mại và cao hơn tỷ lệ nợ xấu bình quân của ngành. Biểu đồ 3.3 và biểu đồ 3.4 cho thấy rõ bức tranh nợ xấu của NHNo&PTNT xét trong mối quan hệ so sánh với các NHTM khác và với mức nợ xấu bình quân toàn ngành.

Biểu đồ 3.3: Tỷ lệ nợ xấu của một số NHTM Việt Nam thời điểm 31/12/2014

Đơn vị: %

4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

4.3

2.73

2.29

2.38

2.46

1.8

2

1.1

1.18

Tỷ lệ nợ xấu

0.5

Nguồn: Báo cáo thường niên các NHTM năm 2014

Biểu đồ 3.4: Tỷ lệ nợ xấu bình quân toàn ngành ngân hàng 2010-2014

7.00%

6.00%

5.00%

4.00%

3.00%

2.00%

1.00%

0.00%

3.75%

2.60%

6.17%

3.40%

4.80%

44..0381%%3.79%

Tỷ lệ nợ xấu Agribank

Tỷ lệ nợ xấu của hệ thống NHTM

4.30%

3.30%

2014

2010 2011 2012 2013 Jul-05

Nguồn: Báo cáo của NHNN giao đoạn 2010-2014

Biểu đồ 3.3 và 3.4 cho thấy tỷ lệ nợ xấu của NHNo&PTNT Việt Nam năm 2014 cao nhất trong nhóm 11 NHTM lớn nhất Việt Nam. Đồng thời luôn ở mức cao hơn bình quân ngành xét trong giai đoạn 2010- 2014. Nếu so sánh trong 4 ngân hàng thương mại lớn nhất có nguồn gốc từ nhà nước (nhóm Big 4) thì tỷ lệ nợ xấu của NHNo&PTNT Việt Nam cao hơn nhiều lần so với BIDV, Vietinbank và Vietcombank. Đây là một trong những bất lợi và là mảng tối nghiêm trọng mà NHNo&PTNT Việt Nam phải đối mặt và hậu quả sẽ còn kéo dài trong nhiều kỳ về sau. Những tháng đầu năm 2014, nợ xấu của NHNo&PTNT Việt Nam tăng do nhiều nguyên nhân trong đó có việc áp dụng tiêu chuẩn phân loại nợ theo Thông tư 02/2013/TT-NHNN và Thông tư 09/2013/TT-NHNN của NHNN (riêng tháng 06/2014 tăng gần 19.000 tỷ so với 31/05/2014). Nợ xấu tập trung vào các đối tượng khách hàng doanh nghiệp, một số khoản vay lớn có liên quan đến các vụ án, tập trung tại địa bàn các thành phố lớn, quá trình xử lý, thu hồi kéo dài, chi phí xử lý nợ tăng và gặp nhiều khó khăn, vướng mắc.

Để xem xét rõ hơn về thực trạng nợ xấu của NHNo&PTNT Việt Nam trong thời gian qua, chúng ta xem xét cơ cấu nợ xấu theo ngành kinh tế của NHNo&PTNT Việt Nam giai đoạn 2010- 2014 theo bảng số liệu sau.

Bảng 3.5: Tổng hợp dư nợ xấu của NHNo&PTNT Việt Nam theo ngành kinh tế giai đoạn 2010- 2014

Đơn vị: tỷ đồng

Chỉ tiêu | 2010 | 2011 | 2012 | 2013 | 2014 | |

1 | Nông nghiệp | 708 | 710 | 996 | 1.213 | 2.024 |

2 | Lâm nghiệp | 68 | 70 | 91 | 113 | 212 |

3 | Thuỷ sản | 320 | 340 | 440 | 532 | 1.000 |

4 | Khai khoáng | 164 | 163 | 225 | 278 | 555 |

5 | Công nghiệp chế biến, chế tạo | 2489 | 2525 | 3417 | 4262 | 3.600 |

6 | Xây dựng | 2370 | 1568 | 3286 | 4033 | 5.600 |

7 | Bất động sản | 1109 | 969 | 1554 | 1975 | 2.200 |

8 | Bán buôn và bán lẻ | 3.216 | 3.355 | 4460 | 5502 | 2.500 |

9 | Tiêu dùng và chi tiêu cá nhân bằng thẻ | 959 | 1.139 | 1.307 | 1.517 | 1.500 |

10 | Các ngành khác | 4.172 | 16.575 | 4.899 | 6.043 | 7.109 |

Tổng | 15.575 | 27.418 | 20.675 | 25.468 | 26.300 |

Nguồn: NHNo&PTNT Việt Nam

Qua bảng số liệu 3.5 ta thấy nợ xấu của các ngành đều có xu hướng tăng từ năm 2010 đến năm 2014. Những ngành có tỷ lệ nợ xấu cao qua các năm là ngành bán buôn và bán lẻ, ngành công nghiệp chế biến, chế tạo, ngành xây dựng. Năm 2010 ngành có tỷ lệ nợ xấu/ Tổng dư nợ cao nhất là bán buôn và bán lẻ chiếm 22,3%, tiếp đó ngành công nghiệp chế biến, chế tạo chiếm 17,03%, ngành xây dựng 12,09%. Năm 2010 ngành có tỷ lệ nợ xấu/Tổng dư nợ cao nhất là ngành bán buôn và bán lẻ chiếm 20,6%, ngành công nghiệp chế biến, chế tạo chiếm 16%, ngành xây dựng 15,2%. Năm 2014, tỷ lệ nợ xấu/ Tổng dư nợ cao nhất là bán buôn và bán lẻ chiếm 21,6%; ngành công nghiệp chế biến, chế tạo chiếm 16,7%; ngành xây dựng 15,8%.

Năm 2014, tình hình nợ xấu của NHNo&PTNT Việt Nam cụ thể như sau:

- Nợ xấu cho vay nội tệ là 24.466 tỷ đồng chiếm tỷ trọng 93,03%/tổng nợ xấu. Nợ xấu cho vay ngoại tệ quy đổi là 1.720 tỷ đồng chiếm 6,54%/tổng nợ xấu. Nợ xấu cho vay bằng vàng 114 tỷ đồng, chiếm 0,42%/tổng nợ xấu.

- Nợ xấu cho vay ngắn hạn 15.438 tỷ đồng chiếm tỷ trọng 58,7%/tổng nợ xấu. Nợ xấu cho vay trung và dài hạn 10.862 tỷ đồng chiếm tỷ trọng 41,3%/tổng nợ xấu.

- Nợ xấu cho vay hộ sản xuất và cá nhân là 7.811 tỷ đồng, chiếm 29,7%/ tổng nợ xấu. Nợ xấu cho vay doanh nghiệp là 18.489 tỷ đồng, chiếm 70,3%/tổng nợ xấu.

Riêng 30 doanh nghiệp có nợ xấu lớn nhất là 7.735 tỷ đồng, chiếm 41,8%/tổng nợ xấu cho vay doanh nghiệp. Cụ thể một số khách hàng: Công ty Life Pro (Chi nhánh Nam Hà nội) có nợ xấu là 904 tỷ, Công ty Thành phố Xanh (Chi nhánh Mạc Thị Bưởi) 569 tỷ, Công ty Thanh Phát (Chi nhánh Hùng Vương) 55 tỷ, Công ty Thiên Thanh (Láng Hạ) 219 tỷ, Công ty Thiên Thanh (Tân Phú) 159 tỷ, Công ty Mê Koong Đông Dương (Mạc Thị Bưởi) 121 tỷ, Công ty cổ phần thép Vạn Lợi (Quảng Ninh) 119 tỷ, Công ty vận tải biển Viship (Thăng Long) 110 tỷ...

Nợ xấu của NHNo&PTNT Việt Nam chủ yếu tập trung trên 2 địa bàn Hà Nội và Thành phố Hồ Chí Minh, tổng nợ xấu là 17.922 tỷ đồng, chiếm 68,1%/nợ xấu toàn hệ thống, trong đó: Khu vực Thành phố Hồ Chí Minh là 10.914 tỷ đồng, chiếm 41,49%, Khu vực Hà Nội là 7.008 tỷ đồng, chiếm 26,6%/ tổng nợ xấu.

Trong hệ thống có 43 Chi nhánh có tỷ lệ nợ xấu trên 5%, với tổng dư nợ xấu là 18.515 tỷ đồng chiếm 70,4% tổng nợ xấu, có 27 Chi nhánh có tỷ lệ nợ xấu trên 10% với tổng nợ xấu là 16.919 tỷ đồng, chiếm 64,3%/tổng nợ xấu. Có 16 Chi nhánh có tỷ lệ nợ xấu từ 5%-10% với tổng dư nợ xấu là 1.595 tỷ đồng, chiếm 6%/nợ xấu toàn hệ thống.

Tỷ lệ nợ xấu cho vay lĩnh vực nông nghiệp nông thôn thấp 2,83%, nợ xấu chủ yếu trong lĩnh vực cho vay bán buôn và bán lẻ, ngành công nghiệp chế tạo, xây dựng, BĐS, xi măng, sắt, thép, thuỷ điện nhỏ. Nguy cơ nợ xấu tiếp tục phát sinh do bản thân từ những khó khăn của thị trường và doanh nghiệp, chất lượng tín dụng còn nhiều tiềm ẩn rủi ro ở một số chi nhánh do cơ cấu và tỷ trọng dư nợ cho vay không phù hợp. Các vụ việc vi phạm pháp luật và thất thoát tài sản còn ảnh hưởng xấu đến tình hình tài chính, tiền lương và uy tín của NHNo&PTNT Việt Nam.

Để hiểu hơn về bức tranh nợ xấu tại NHNo&PTNT Việt Nam, có thể nghiên cứu bảng sau: