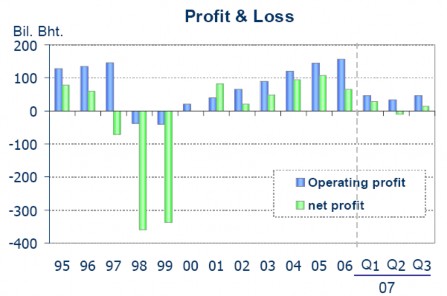

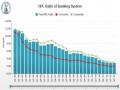

Biểu đồ 2.2: Lợi nhuận kinh doanh và lợi nhuận ròng

của hệ thống Ngân hàng Thái Lan (giai đoạn 1995 - Q3/2007)

Nguồn: Thailand’s experience of banking and financial sector reform after the crisis by Mr. Krirk Vanikkul, Bank of Thailand, paper presented at the Conference “Financial Stability and Financial sector supervision - lessons from the past decade and way forward”, organized by IMF Regional Office for Asia and the Pacific,Dec 17, 2007.

Nguồn: Tarisa Watanagase: changes in Thailand’s economy dynamism after the 1997 crisis, BIS Review 46/2007.

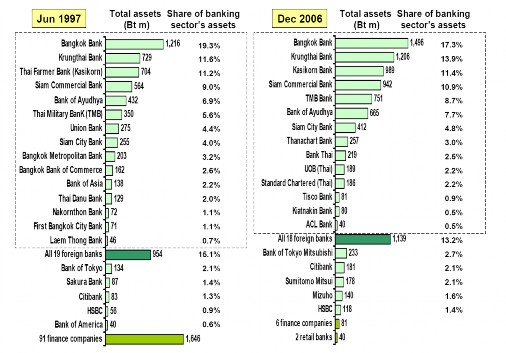

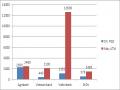

Biểu đồ 2.3: Tổng tài sản của các ngân hàng thương mại và Công ty tài chính ở Thái Lan vào tháng 6/1997 và tháng 12/2006

Nguồn: C.B.1.1 và C.B.1.2 reports for bank data; BOT website for finance company data.

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại -

Các Chỉ Tiêu Chủ Yếu Đánh Giá Công Tác Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại

Các Chỉ Tiêu Chủ Yếu Đánh Giá Công Tác Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại -

Kinh Nghiệm Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại Trung Quốc

Kinh Nghiệm Quản Lý Nợ Xấu Của Ngân Hàng Thương Mại Trung Quốc -

Cơ Cấu Tổ Chức Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Cơ Cấu Tổ Chức Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Số Lượng Chi Nhánh, Pgd Và Atm Của Các Nhtm Việt Nam Năm 2014

Số Lượng Chi Nhánh, Pgd Và Atm Của Các Nhtm Việt Nam Năm 2014 -

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Thực Trạng Quản Lý Nợ Xấu Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Xem toàn bộ 200 trang tài liệu này.

2.4.1.4. Kinh nghiệm quản lý nợ xấu của NHTM các nước chuyển đổi ở Đông Âu

Nhìn chung các NHTM ở các nước chuyển đổi Đông Âu khi đối mặt với tình trạng nợ xấu tăng cao đều áp dụng rất nhiều các biện pháp quản lý nợ xấu truyền thống như phân loại nhóm nợ, sử dụng quĩ DPRR hay bán nợ. Tuy nhiên, một trong những biện pháp được các NHTM ở các nước chuyển đổi áp dụng có hiệu quả nhất, đó là thực hiện cải cách hệ thống ngân hàng.

Tại Séc bắt đầu cải cách hệ thống ngân hàng vào đầu những năm 1990. Lúc này, tất cả vốn lưu động của các DNNN được tài trợ bởi các khoản tín dụng ngắn hạn theo hạn mức với lãi suất thấp được xem là các khoản vay khó đòi (TOZ) (Bonin & Huang 2002).Với mục tiêu tái cấu trúc các khoản vay này theo các điều kiện thương mại, Séc đã thành lập Centralized Hospital Bank với tên gọi là Konsolidacni Banka (KnB). Tất cả các khoản vay khó đòi (TOZ) được chuyển nhượng cùng với một lượng tương ứng các khoản tiền gửi doanh nghiệp từ các ngân hàng khác. Tuy nhiên, các khách hàng là DNNN vẫn duy trì quan hệ với các ngân hàng mà nó đang cung cấp các dịch vụ ngân hàng và các khoản vay mới. Qua nhiều thời kỳ, nhiều khoản vay khác được phân loại nợ xấu và chuyển từ các ngân hàng lớn nhất Cộng hoà Séc cho KnB để xử lý, Nhà nước tái cấp vốn cho các ngân hàng này. Mặc dù được xem thời điểm cải cách là phù hợp, nhưng Séc đã thất bại trong việc tái cấu trúc hệ thống tài chính với mục tiêu xây dựng 4 ngân hàng quốc doanh lớn nhất thành các trụ cột của hệ thống và tách bạch các khoản cho vay chỉ định với các điều kiện ưu đãi sang một ngân hàng chuyên biệt.

Ngược lại với Cộng hoà Séc, Hungary theo đuổi chính sách cổ phần hoá các ngân hàng quốc doanh bằng việc bán cổ phần chi phối cho các nhà đầu tư chiến lược nước ngoài càng nhanh càng tốt. Việc bán như vậy đã yêu cầu tái cấp vốn các ngân hàng tạo ra sự kết nối giữa giá trị dòng hiện tại và những giá trị đặc lợi thu hút các nhà đầu tư nước ngoài. Hai đợt tái cấp vốn lớn và nhiều đợt tái cấp vốn bổ sung các ngân hàng trong nước tạo cho Hungary có những ý niệm về vấn đề tâm lý ỷ lại mà trước đó, nó gần như chưa được đề cập đến. Đợt tái cấp vốn lần thứ nhất chưa đủ tác động mạnh vì các công cụ được sử dụng thanh khoản và thu hút về phương diện tài chính và bởi vì các ngân hàng được tái cấp vốn vẫn cung ứng tín dụng và

các dịch vụ ngân hàng cho các khách hàng kém hiệu quả. Đợt tái cấp vốn thứ hai sử dụng các công cụ có tính thị trường mang đến những thành công đáng kể vì việc cổ phần hoáthực sự nhắm đến các nhà đầu tư tư nhân và đầu tư nước ngoài. Việc kết hợp tái cấp vốn và chiến lược cổ phần hoá đưa Hungary trở thành nước có hệ thống ngân hàng mạnh nhất trong các nước có nền kinh tế chuyển đổi.

Kinh nghiệm của Hungary đã chỉ ra tầm quan trọng của việc vận hành một cách độc lập và giảm thiểu các áp lực từ nhà nước và các khách hàng hoạt động kém hiệu quả. Quan trọng hơn những khoản nợ xấu được thừa hưởng tác động đến hoạt động sắp tới của ngân hàng là phải duy trì quan hệ với những khách hàng kém hiệu quả. Ngân hàng Hungary có doanh nghiệp nhà nước thua lỗ nhiều nhất là Magyar Hitel Bank (MHB). Đầu tiên tìm kiếm một nhà đầu tư chiến lược nước ngoài nhưng sau khi được tái cấp vốn, danh mục nợ của MHB được chia thành tài sản tốt và tài sản không tốt. Những khoản nợ xấu cùng với các khoản tiền gửi của các khách hàng này được tách ra khỏi các khoản nợ tốt. MHB đã thành lập bộ phận chuyên xử lý các khoản nợ xấu. Với quan điểm chỉ ngân hàng tốt mới được cổ phần hoá. Điều này đã thu hút được một nhà đầu tư chiến lược tham gia để tăng vốn của ngân hàng này.

Kinh nghiệm của Ba Lan chỉ ra sự không thích hợp trong việc dồn trách nhiệm của các ngân hàng. Ngân hàng Thế giới đã hỗ trợ một chương trình tái cấu trúc doanh nghiệp dựa trên quan điểm cho rằng các ngân hàng có đủ thông tin về các con nợ của mình để đưa ra quyết định hoặc là thúc đẩy việc cơ cấu lại hoặc thanh lý các doanh nghiệp. Phá sản đã được xem là lựa chọn ưa thích hơn trong quá trình tái cấu trúc tài chính. Công cụ chính được sử dụng để cấu trúc lại các khoản nợ là chuyển nợ thành vốn chủ sở hữu. Lựa chọn này không phù hợp với các ngân hàng yếu. Do các ngân hàng này không có kinh nghiệm trong việc tái cơ cấu các doanh nghiệp lớn, sở hữu những khách hàng hoạt động kém hiệu quả. Hơn thế nữa, các khoản tín dụng mới được cung cấp chỉ giải quyết được phần nào khó khăn trong thời gian đầu, nhưng kết quả ngày một trầm trọng hơn. Cũng như trường hợp của Cộng hoà Séc, chương trình của Ba Lan đã tạo ra sự ràng buộc lớn hơn giữa ngân hàng và các khách hàng kém hiệu quả. Vì vậy, chương trình của Ba Lan tạo cho các doanh nghiệp yếu kém có điều kiện trì hoãn việc cơ cấu lại bằng những giải pháp

quyết liệt hơn. Điều này càng gây khó khăn hơn cho các ngân hàng trong việc loại bỏ các khách hàng hoạt động kém hiệu quả nhằm lành mạnh hoá tình hình tài chính và nâng cao hiệu quả hoạt động của mình.

Từ mô hình của 3 nền kinh tế chuyển đổi ở Đông Âu cho thấy, việc xử lý nợ có thể được thực hiện tốt giải quyết được những ràng buộc giữa ngân hàng và các doanh nghiệp mà ở đây chủ yếu là các doanh nghiệp nhà nước, tránh được vấn đề lựa chọn bất lợi và tâm lý ỷ lại do thông tin bất cân xứng xảy ra trong quan hệ tín dụng giữa ngân hàng và doanh nghiệp. Điều này có nghĩa là phải xác định rõ con nợ và tạo ra nỗ lực trả nợ của con nợ thì mới có thể xử lý được.

2.4.2. Bài học cho Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

Quản lý nợ xấu ở Việt Nam cần dựa trên kinh nghiệm của các quốc gia trên thế giới đã thực hiện, tuy nhiên việc vận dụng các kinh nghiệm trên phải tính toán đến các điều kiện cụ thể ở Việt Nam hiện nay như: Kinh tế vĩ mô chưa ổn định; Hoạt động cho vay phần lớn dựa trên tài sản đảm bảo là bất động sản, trong khi thị trường này chưa thể phục hồi ngay; Xử lý nợ xấu không được gây tổn thất lớn cho Chính phủ và bản thân các ngân hàng. Qua nghiên cứu kinh nghiệm quản lý nợ xấu ở một số nước trên thế giới có thể rút ra bài học cho NHNo&PTNT Việt Nam, đó là:

Thứ nhất, cần áp dụng những biện pháp tổng thể xử lý nợ xấu trong khuôn khổ chung về tái cấu trúc ngân hàng. Mỗi quốc gia, mỗi NHTM có các phương pháp quản lý nợ xấu tuỳ thuộc vào đặc thù và yêu cầu thực tiễn.Tổng kết kinh nghiệm xử lý nợ xấu của hệ thống ngân hàng của các nước trên thế giới cho thấy: (i) Hỗ trợ trực tiếp từ Chính phủ thông qua việc bơm vốn là rất cần thiết và tối quan trọng; (ii) Thành lập Công ty quản lý tài sản (AMC) để thu mua nợ xấu; (iii) Tạo cơ chế thoả thuận xử lý nợ xấu giữa các tổ chức tín dụng và bên đi vay. Theo đó, chính sách xử lý nợ qua bơm vốn là phương pháp hỗ trợ trực tiếp từ Chính phủ cho các ngân hàng và định chế tài chính khác nhằm đối phó với khủng hoảng. Việc tạo ra một cơ chế thoả thuận xử lý nợ xấu giữa các tổ chức tín dụng và bên đi vay nhằm làm trung gian cho các chủ nợ (ở đây là các tổ chức tín dụng) và các doanh nghiệp đi vay thương lượng phương án xử lý nợ dưới nhiều hình thức như thanh lý tài sản, gia hạn hợp đồng, điều chỉnh một số điều khoản của hợp đồng. Tuy nhiên, trong các

phương án trên thì việc xử lý nợ xấu thông qua các công ty quản lý tài sản là cách thức được áp dụng phổ biến nhất tại các nước trong quá trình tái cơ cấu khu vực ngân hàng.

Thứ hai, tuân thủ chặt chẽ việc phân loại tín dụng theo thông lệ quốc tế hướng tới lượng hoá RRTD, nhằm nâng cao khả năng quản lý nợ xấu, tập trung xử lý các khoản nợ xấu có hiệu quả, đồng thời ngăn chặn có hiệu quả các khoản nợ xấu phát sinh trong tương lai. Việc xử lý nợ xấu cần có lộ trình cụ thể và tuân thủ thời hạn đã đề ra.

Thứ ba, nâng cao hiệu quả hoạt động của các công ty quản lý tài sản để xử lý các khoản nợ và tài sản xấu. Để đảm bảo AMC hoạt động hiệu quả, cần xác định rõ ràng mô hình hoạt động, hình thức sở hữu, nguồn vốn và phương thức xử lý nợ. Kinh nghiệm của các nước cho thấy AMC được thành lập trong giai đoạn khủng hoảng tài chính, khi nợ xấu của các NHTM đã tích tụ đến mức độ có thể gây nguy hiểm cho an ninh tài chính quốc gia. Các AMC được huy động vốn thông qua phát hành trái phiếu được Chính phủ bảo lãnh, phát hành trái phiếu AMC, vay từ các tổ chức tín dụng, vay từ ngân hàng trung ương để có nguồn tài chính xử lý nợ. Đồng thời, các AMC đều thực hiện mua nợ tồn đọng theo giá thị trường, trên cơ sở xác định lại giá trị của khoản nợ.

Thứ tư, NHTM nỗ lực tự tìm ra các cách thức xử lý nợ xấu phù hợp với điều kiện phát triển của nền kinh tế, hệ thống tài chính và đặc điểm riêng của hệ thống ngân hàng chứ không áp dụng máy móc các cách thức mà NHTM các nước đã sử dụng.

Thứ năm, ngân hàng cần quyết liệt chấn chỉnh hệ thống kiểm tra, giám sát nhằm gia tăng khả năng phòng ngừa rủi ro.

Thứ sáu, xây dựng các qui chế quản lý và hoạt động phù hợp với chuẩn mực quốc tế như quản trị rủi ro, quản trị tài sản nợ, tài sản có, trích lập dự phòng, quản trị vốn, kiểm tra, kiểm toán nội bộ. Xây dựng qui trình tín dụng hiện đại và sổ tay tín dụng theo chuẩn mực quốc tế...

Kết luận chương 2

Kinh doanh trong lĩnh vực tiền tệ là một loại hình kinh doanh đặc biệt, chứa đựng nhiều rủi ro. Vì vậy nợ xấu được coi là một phần tất yếu trong hoạt động của hệ thống ngân hàng. Các ngân hàng thương mại sẽ phải coi hoạt động quản lý nợ xấu là nội dung quan trọng nhằm nâng cao năng lực tài chính và vị thế, uy tín của ngân hàng trên thị trường. Chương 2 của luân án đã đề cập đến 4 nội dung cơ bản: Phần thứ nhất là hoạt động cho vay của ngân hàng thương mại. Phần thứ hai là nợ xấu của ngân hàng thương mại. Phần thứ ba là quản lý nợ xấu của ngân hàng thương mại. Trong đó, tác giả đã chỉ ra nợ xấu của ngân hàng thương mại do rất nhiều nguyên nhân chủ quan và khách quan và có ảnh hưởng tiêu cực đến hoạt động của các ngân hàng thương mại cũng như toàn bộ nền kinh tế. Vì vậy, để quản lý nợ xấu các ngân hàng thương mại phải thực hiện tốt 4 khâu: Nhận biết nợ xấu; Đo lường nợ xấu; Ngăn ngừa nợ xấu và xử lý nợ xấu. Những nội dung nghiên cứu này là tiền đề quan trọng để đối chiếu với thực trạng quản lý nợ xấu của NHNo&PTNT Việt Nam sẽ đến đề cập đến trong chương 3 của luận án. Trên cơ sở đó chỉ ra những kết quả đạt được, những hạn chế và nguyên nhân đồng thời đề xuất các giải pháp trong chương 4 của luận án. Phần thứ tư là kinh nghiệm quản lý nợ xấu của ngân hàng thương mại nước ngoài. Đây sẽ là bài học có giá trị thực tiễn cho NHNo&PTNT Việt Nam trong thời gian tới.

Chương 3

THỰC TRẠNG NỢ XẤU VÀ QUẢN LÝ NỢ XẤU CỦA

NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM

3.1. TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM

3.1.1. Quá trình hình thành Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

Ngân hàng Phát triển Nông nghiệp Việt Nam được thành lập theo Nghị định số 53/HĐBT ngày 26/3/1988 của Hội đồng Bộ trưởng (nay là Chính phủ) về việc thành lập các ngân hàng chuyên doanh, trong đó có Ngân hàng Phát triển Nông nghiệp Việt Nam hoạt động trong lĩnh vực nông nghiệp, nông thôn.

Ngân hàng Phát triển Nông nghiệp hình thành trên cơ sở tiếp nhận từ Ngân hàng Nhà nước: các chi nhánh Ngân hàng Nhà nước huyện, Phòng Tín dụng Nông nghiệp, quỹ tiết kiệm tại các chi nhánh Ngân hàng Nhà nước tỉnh, thành phố. Ngân hàng Phát triển Nông nghiệp TW được hình thành trên cơ sở tiếp nhận Cục Tín dụng Nông thôn, Phòng Tín dụng công nghiệp thực phẩm - Vụ Tín dụng thương nghiệp Ngân hàng Nhà nước và Quỹ tiết kiệm Trung ương và một số cán bộ đơn vị khác.

NHNo&PTNT Việt Nam hoạt động theo mô hình Tổng công ty 90, là doanh nghiệp Nhà nước hạng đặc biệt, hoạt động theo Luật các tổ chức tín dụng và chịu sự quản lý trực tiếp của NHNN Việt Nam. Với tên gọi mới, ngoài chức năng của một NHTM, NHNo&PTNT Việt Nam được xác định thêm nhiệm vụ đầu tư phát triển đối với khu vực nông thôn thông qua việc mở rộng đầu tư vốn trung, dài hạn để xây dựng cơ sở vật chất kỹ thuật cho sản xuất nông, lâm nghiệp, thủy hải sản góp phần thực hiện thành công sự nghiệp công nghiệp hóa - hiện đại hóa nông nghiệp nông thôn.

NHNo&PTNT Việt Nam là ngân hàng lớn nhất, dẫn đầu trong hệ thống ngân hàng Việt Nam về vốn, tài sản, nguồn nhân lực, màng lưới hoạt động, số lượng khách hàng.

Về nguồn vốn: Đến 31/12/2014, nguồn vốn của NHNo&PTNT Việt Nam đạt

690.191 tỷ đồng, tăng 10,2% so với cuối năm 2013, trong đó tiền gửi dân cư tăng trưởng tốt, chiếm tỷ trọng 78,4% vốn huy động.

Về vốn chủ sở hữu: NHNo&PTNT Việt Nam là NHTM có vốn chủ sở hữu năm 2014 là 43.733 tỷ đồng, chiếm tỷ trọng 9,37% vốn chủ sở hữu của toàn hệ thống

ngân hàng, đứng sau Vietinbank với vốn chủ sở hữu là 55.000 tỷ đồng trong tổng số 39 ngân hàng.

Về tổng tài sản: tổng tài sản của NHNo&PTNT Việt Nam năm 2014 là 762.869 tỷ đồng, tăng 10,08% so với năm 2013. Năm 2013 là 705.365 tỷ đồng, tăng 14,8% so với năm 2012, là NHTM có qui mô tổng tài sản lớn nhất, tiếp theo là Vietinbank (550 nghìn tỷ đông), BIDV và Vietcombank (468 nghìn tỷ đồng). Tốc độ tăng tổng tài sản năm 2013 cao hơn các NHTM khác với BIDV (tăng 12%), Vietcombank (tăng 13,1%), Vietinbank (tăng 14,4%) và cao hơn mức tăng của toàn hệ thống là 13,17%.

Về chi nhánh và phòng giao dịch: NHNo&PTNT Việt Nam có tổng số lượng chi nhánh và phòng giao dịch 2.326 trong khi Vietcombank có 440, BIDV là 576 và Vietinbank là 1.152. Như vậy, NHNo&PTNT Việt Nam có lợi thế tuyệt đối về màng lưới hoạt động, có hệ thống kênh phân phối truyền thống lớn gấp nhiều lần các ngân hàng khác.

Về cung cấp sản phẩm: NHNo&PTNT Việt Nam cung cấp đến khách hàng tổng số 198 sản phẩm dịch vụ phân chia theo 10 nhóm sản phẩm dịch vụ, cơ bản đáp ứng nhu cầu về dịch vụ ngân hàng theo mặt bằng chung tại thị trường Việt Nam.

Về kết quả kinh doanh: Với nỗ lực của toàn hệ thống, năm 2014, NHNo&PTNT Việt Nam đạt lợi nhuận trước thuế 3.238 tỷ đồng, tăng 6% so với cùng kỳ năm 2013, đạt 101% kế hoạch. Thu từ dịch vụ của NHNo&PTNT Việt Nam tăng trưởng ổn định so với năm 3013, đến 31/12/2014, tổng thu dịch vụ của ngân hàng đạt 2.877 tỷ đồng, tăng 19,6% so với cuối 2013, đạt 104% so với kế hoạch.

NHNo&PTNT Việt Nam cũng là ngân hàng hàng đầu tại Việt Nam tiếp nhận và triển khai các dự án nước ngoài, đặc biệt là các dự án của Ngân hàng thế giới (WB), Ngân hàng Phát triển châu Á (ADB), Cơ quan phát triển Pháp (AFD), Ngân hàng Đầu tư châu Âu (EIB)… NHNo&PTNT Việt Nam đảm nhận vai trò Chủ tịch Hiệp hội Tín dụng Nông nghiệp Nông thôn châu Á- Thái Bình Dương (APRACA) nhiệm kỳ 2008 - 2010. Trong những năm gần đây, NHNo&PTNT Việt Nam còn được biết đến với hình ảnh của một ngân hàng hàng đầu cung cấp các sản phẩm dịch vụ tiện ích, hiện đại.

Năm 2014, NHNo&PTNT Việt Nam quyết liệt triển khai Đề án tái cơ cấu, bổ sung, hoàn thiện cơ chế, quy trình nghiệp vụ, đồng thời công bố thay đổi Logo và sắp xếp lại địa điểm làm việc. Cũng trong năm 2014, lần thứ 5 liên tiếp NHNo&PTNT Việt Nam là Ngân hàng Thương mại duy nhất thuộc Top 10 doanh nghiệp lớn nhất Việt Nam - VNR500. Với vị thế là ngân hàng thương mại - Định chế tài chính lớn