để bán. Khi chứng khoán không đủ khả năng tài chính giữ đến đáo hạn thì chúng thường được chuyển sang nhóm này. Còn khi so sánh chứng khoán sẵn sàng để bán có thời gian năm giữ phụ thuộc vào thị trường còn với chứng khoán kinh doanh thì thời gian nắm giữ ngắn hơn rất nhiều.

Vậy ở phần này, luận văn sẽ phân tích hoạt động đầu tư tài chính của Ngân hàng cổ phần Á Châu như là một ví dụ cho hoạt động của ngân hàng.

2.3.1. Giới thiệu về Ngân hàng cổ phần Á Châu.

Ngân hàng thương mại cổ phần Á Châu ACB (tên giao dịch chứng khoán là ACB) được thành lập ngày 20 tháng 4 năm 1993, và tới tháng 6 chính thức đi vào hoạt động vốn điều lệ ban đầu là 20 tỷ đồng Việt Nam đến hết năm 2005 ACB đã nâng số vốn điều lệ lên 948.316 triệu đồng và hết năm 2008 với vốn điều lệ là 6.355.813 triệu đồng. Hòa với xu thế chung của các doanh nghiệp tới tháng 11 năm 2006 cổ phiếu ACB chính thức được giao dịch trên TTGDCK Hà Nội, với tỷ lệ nắm giữ vốn của cổ đông nước ngoài chiếm 30%(Standard Chartered, ConnaughtInvestors, côngtytàichínhQuốc tế (IFC)của World Bank)

Trong hệ thống các ngân hàng thương mại cổ phần, ACB đang dẫn đầu về tổng tài sản, vốn huy động và cho vay. Trong năm 2007, ACB chiếm khoảng 19% thị phần vốn huy động và 12% thị phần vốn cho vay (chỉ đứng sau các ngân hàng thương mại nhà nước, chiếm khoảng 73% vốn huy động và 70% dư nợ cho vay của toàn thị trường).

2.3.2. Kết quả hoạt động kinh doanh.

ACB có kết quả hoạt động kinh doanh trong giai đoạn 2006-2008 tăng trưởng khá ấn tượng, đặc biệt năm 2007 các chỉ tiêu tài chính đều tăng rất cao, các chỉ số sinh lợi như ROA, ROE, tỷ suất lợi nhuận ròng không ngừng cải thiện và ở mức cao cho thấy hiệu quả kinh doanh của ACB khá tốt. Năm 2006, ROA và ROE lần lượt là 1,14%, 31,04 % tới 2007 chỉ tiêu ROA là 2,06%, và ROE vẫn cho thấy mức độ sinh lời cao là 28,8 %. Lợi nhuận sau thuế của ngân hàng năm 2007 tăng trưởng 247,83% từ 506 tỷ năm 2006 tăng

1.760 tỷ đồng năm 2007. Chỉ tiêu này của ACB khá tốt khi so sánh với ngành, mức tăng trưởng lợi nhuận trung bình của ngành là 197%, ROE trung bình ngành là 26%15. Bởi vậy so với toàn hệ thống ngân hàng, nhìn chung tình hình hoạt động kinh doanh của ACB khá tốt.

2.3.3. Hoạt động đầu tư tài chính tại Ngân hàng cổ phần ACB.

Quy mô vốn đầu tư của ACB: Từ năm 2005 đến nay, tổng vốn đầu tư thực tế của ngân hàng ACB tăng lên nhanh chóng với tốc độ bình quân 79,2

%/ năm cho thấy khả năng khai thác nguồn vốn và các cơ hội đầu tư được nâng cao. Số vốn đầu tư chủ yếu được lấy từ vốn chủ sở hữu, nguồn vốn huy động từ việc phát hành thêm cổ phiếu vào năm 2006, cuối năm 2007 và 2008 phát hành thêm chứng khoán nợ (trái phiếu) để huy động thêm vốn.

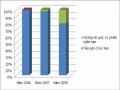

Biểu đồ 7: Tăng trưởng nguồn vốn của ACB

Đơn vị: 1.000.000 đồng

Nguồn: Báo cáo thường niên ACB năm 2005,2006,2007,2008

15 Sản phẩm phân tích tóm tắt ngân hàng Thương mại Cổ phần Á Châu của phòng phân tích đầu tư PhugiaSecurities.

Biểu đồ trên cho thấy tốc độ tăng nguồn vốn của ACB vào lĩnh vực đầu tư tài chính ngày càng lớn qua các năm 2006 đến 2008. Điều này cũng dễ hiểu bởi trong giai đoạn này thị trường tài chính đang là một kênh đầu tư có sức hút mãnh liệt, chắc chắn không một ngân hàng nào có thể bỏ qua. Năm 2006 vốn đầu tư vào chứng khoán khoảng 5.700 tỷ đồng, đến năm 2007 tăng 156% lên 14.633 tỷ đồng, và năm 2008 là 25.846 tỷ (tăng 76,6%)

Bảng 15: Nguồn vốn đầu tư của ACB qua các năm

Đơn vị: triệu đồng.

2004 | 2005 | 2006 | 2007 | 2008 | |

NguồnvốnĐTTC | 2.950.191 | 5.001.275 | 5.700.633 | 14.633.239 | 25.846.067 |

Tốc độtăngnguồnvốn | 69,5% | 14,0% | 156,7% | 76,6% | |

Tốc độtăngtrungbình | 79,2% | ||||

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Hoạt Động Đầu Tư Chứng Khoán Dài Hạn Của Sam.

Các Chỉ Tiêu Hoạt Động Đầu Tư Chứng Khoán Dài Hạn Của Sam. -

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom.

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom. -

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh.

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh. -

Đánh Giá Về Hoạt Động Đầu Tư Tài Chính Của Acb

Đánh Giá Về Hoạt Động Đầu Tư Tài Chính Của Acb -

Hoàn Thiện Công Tác Tổ Chức Hoạt Động Đầu Tư Tài Chính:

Hoàn Thiện Công Tác Tổ Chức Hoạt Động Đầu Tư Tài Chính: -

Tăng Cường Công Tác Đánh Giá Hiệu Quả Đầu Tư Tài Chính.

Tăng Cường Công Tác Đánh Giá Hiệu Quả Đầu Tư Tài Chính.

Xem toàn bộ 131 trang tài liệu này.

Nguồn: Báo cáo tài chính 2004-2008

Cơ cấu đầu tư tài chính của ACB.

Phát triển hoạt động đầu tư tài chính của ACB vừa phù hợp với nguyện vọng của các cổ đông vừa phù hợp với hướng đi của các nhà quản trị. Để đảm bảo mức độ an toàn cao, độ sinh lời hấp dẫn đem lại lợi ích cho các cổ đông, ACB tập trung vào đầu tư chứng khoán dài hạn.

Từ bảng 16 dưới đây về cơ cấu đầu tư tài chính của Ngân hàng ACB, ta thấy nhìn chung loại hình đầu tư chủ yếu là chứng khoán giữ đến đáo hạn (là khoản đầu tư dài hạn), tỷ trọng của loại tài sản tài chính này luôn mức cao, liên tục chiếm trên 50% tổng đầu tư tài chính của ACB. Năm 2004 chiếm trên 90% tổng đầu tư và giảm dần qua các năm. Chứng khoán giữ đến đáo hạn bao gồm Trái phiếu chính phủ, Chứng khoán nợ hay trái phiếu do các tổ chức tín dụng trong nước phát hành và chứng khoán nợ (trái phiếu công ty) do các tổ chức kinh tế trong nước phát hành.

Bảng16: Cơ cấu nguồn vốn đầu tư của ACB

Đơn vị: Tỷ đồng.

2004 | 2005 | 2006 | 2007 | 2008 | ||||||

Tỷ đồng | % | Tỷ đồng | % | Tỷ đồng | % | Tỷ đồng | % | Tỷ đồng | % | |

Tổngnguồn vốnđầu tư | 2.950,2 | 100% | 5.0015 | 100% | 5.701 | 100% | 14.633 | 100% | 25.846,1 | 100% |

CK kinhdoanh | 7,2 | 0,24% | 40,8 | 0,82% | 641,8 | 11,26% | 504 | 3,44% | 370 | 1,4% |

CK sẵnsàngđểbán | 157,3 | 5,33% | 456,5 | 9,13% | 11,1 | 0,19% | 1658,5 | 11,33% | 715,8 | 2,8% |

CK giữđếnđáohạn | 2734,4 | 92,69% | 4367,3 | 87,32% | 4217,6 | 73,98% | 7474,3 | 51,08% | 17.559,8 | 67,9% |

CK pháisinh | 386,8 | 6,78% | 4213,6 | 28,80% | 6.293,5 | 24,3% | ||||

Đầutưvàocôngty liên kết, liêndoanh gópvốn | 0,6 | 0,02% | 11,7 | 0,23% | 130,9 | 2,30% | 195,4 | 1,34% | 205,1 | 0,8% |

Các khoảnđầutư khác | 50,7 | 1,72% | 125 | 2,50% | 312,5 | 5,48% | 567 | 3,88% | 703,2 | 2,7% |

Nguồn: Báo cáo thường niên ACB 2004-2008

Về loại hình đầu tư này Trái phiếu chính phủ được đầu tư ở mức lớn nhất và có xu hướng tăng dần qua các năm (năm 2005 chiếm 31.7%, năm 2006: 38,77%, năm 2007 là 66,63%, năm 2008 là 82% tổng nguồn vốn đầu tư vào chứng khoán giữ đến đáo hạn). Loại hình này được các ngân hàng khuyến khích đầu tư vì có lãi suất ổn định và được miễn thuế thu nhập, bên cạnh đó trái phiếu chính phủ có độ an toàn và khả năng thanh khoản cao.

Đầu tư tài chính của ACB chủ yếu là hoạt động đầu tư dài hạn chiếm tới gần 80% mỗi năm, phần lớn đầu tư vào trái phiếu chính phủ, công trái, trái phiếu chính phủ, công trái, trái phiếu và kỳ phiếu của các ngân hàng thương mại nhà nước, trái phiếu của ngân hàng chính sách, trái phiếu điện lực, năm 2007 tổng số tiền đầu tư vào trái phiếu là 8.474,35 tỷ (ở cả chứng khoán sẵn sàng để bán và chứng khoán giữ tới đáo hạn).

Biểu đồ 8: Tỷ trọng giá trị đầu tư chứng khoán giữ đến đáo hạn của ACB

Đầu tư vào trái phiếu, tín phiếu, kỳ phiếu được coi là nghiệp vụ dự trữ vốn cấp 2 của các ngân hàng. Những khoản đầu tư này tuy không sinh lời cao, nhưng an toàn gần như tuyệt đối và có thể chuyển thành tiền mặt để bảo đảm tính thanh khoản cho ngân hàng. Bởi vậy lợi nhuận từ khoản đầu tư tài chính của ACB sẽ ổn định và không bị ảnh hưởng bởi nhiều yếu tố kinh tế tài chính bất ổn trong nước cũng như quốc tế.

Tại báo cáo hợp nhất của ACB vào cuối năm 2007, tổng số vốn đầu tư chứng khoán là 9.636,835 tỷ đồng bao gồm: Đầu tư vào trái phiếu là 8.474,348 tỷ đồng; đầu tư vào trái phiếu chuyển đối của Công ty May Nhà Bè theo mệnh giá: 4,8 tỷ đồng; đầu tư vào cổ phiếu của ACB và ACBS: 1.177,973 tỷ đồng, trong đó danh mục đầu tư vào cổ phiếu của ACB là các khoản đầu tư mang tính chiến lược và hỗ trợ cho các hoạt động kinh doanh chính của ngân hàng. Nhiều khoản đầu tư ACB đã mua theo mệnh giá và không nhằm vào đầu tư ngắn hạn.

Như vậy tổng số tiền mà ACB đầu tư vào cổ phiếu tính đến hết năm 2007 là 1.177,973 tỷ đồng, chiếm 2,8% tổng danh mục đầu tư và cho vay, chiếm 1,38 % tổng tài sản. Phần còn lại tương đương với 8.474,348 tỷ đồng là đầu tư vào tín phiếu NHNN, trái phiếu chính phủ, công trái, trái phiếu và kỳ phiếu của các NHTM nhà nước và NH chính sách, trái phiếu điện lực nhằm phục vụ cho việc quản lý thanh khoản, không rủi ro về giá và không bị ảnh hưởng của thị trường cổ phiếu. Vào năm 2007, ACB thu lãi đầu tư cổ phiếu khoảng 105% tổng giá trị đầu tư vào cổ phiếu, tổng lợi nhuận mà ngân hàng thu được từ đầu tư chứng khoán (cổ phiếu, trái phiếu, tín phiếu…) là 1200 tỉ đồng. Thực chất ACB đã thu hồi toàn bộ vốn các khoản đầu tư cổ phiếu trước tới năm 2007 trong năm 2007. Hiệu quả đầu tư như vậy được coi là cao. Nhìn chung trong thời gian này các NHTM cổ phần có số vốn đầu tư vào chứng khoán rất lớn và hầu hết đã thu được lợi nhuận lớn, đóng góp vị trí thứ hai về lợi nhuận của các ngân hàng thương mại, và đóng góp vị trí số một đối với một số NHTM cổ phần. Ví dụ như NHTM Cổ phần Quân đội (MB) đến hết năm 2007 có số vốn đầu tư vào chứng khoán đến đáo hạn là 2.103 tỷ đồng và chứng khoán sẵn sàng để bán là 373 tỷ đồng, tổng cộng số tiền đầu tư vào chứng khoán lên tới 2.676 tỷ đồng, gấp 4 lần năm 2006. Các khoản đầu tư này đã đem lại lợi nhuận lớn (228 tỉ đồng) cho MB tuy nhiên sẽ là mối đe dọa lớn tới lợi nhuận trong năm 2008, khi mà chứng khoán giảm giá rất mạnh.

Trong 4 tháng đầu năm 2008, ACB chưa đầu tư thêm vào cổ phiếu, và thực hiện đầu tư 1.500 tỷ đồng tín phiếu bắt buộc của ngân hàng nhà nước và 400 tỷ đồng trái phiếu chính phủ. Tập trung đầu tư tài chính vào các chứng khoán giữ đến đáo hạn là một cách an toàn đối với ACB, tuy lợi nhuận không cao nhưng lại ổn định và không có rủi ro.

Tiếp tục năm 2008 việc kinh doanh trái phiếu cũng đem lại lợi nhuận khổng lồ cho ACB, ước tính lợi nhuận từ trái phiếu đem lại cho ACB không dưới 1.000 tỷ đồng. Theo báo cáo tài chính đã kiểm toán của ACB thì lợi

nhuận ACB đạt 2.556 tỷ đồng, vượt 56 tỷ đồng so với kế hoạch (hoàn thành 102,2% kế hoạch), tổng tài sản đạt 115.241 tỷ đồng, dư nợ vay đạt 34.346 tỷ đồng, tổng huy động đạt 88.212 tỷ đồng trong đó huy động tiền gửi của khách đạt 72.503 tỷ đồng, dư nợ tín dụng chỉ tăng 8,7% so với đầu năm và nợ xấu chỉ ở mức 0,9%. Trong tổng lợi nhuận, lợi nhuận từ hoạt động tín dụng chỉ chiếm 22,5% tổng lợi nhuận trong khi các năm trước đó tỷ lệ nay luôn trên 50%.

Xem xét các khoản đầu tư của ACB trong năm 2008.

Chứng khoán kinh doanh của ACB tập trung vào chứng khoán vốn do các tổ chức trong nước phát hành (cổ phiếu) chiếm trên 86% tổng cơ cấu chứng khoán kinh doanh, còn lại chứng khoán chính phủ (trái phiếu chính phủ) gần 41 tỷ đồng (chiếm 11,1%). Khoản chứng khoán do các tổ chức kinh doanh đã làm giảm lợi nhuận tổng của ACB khi phải trừ khoản dự phòng giảm giá là 143,6 tỷ đồng. mà nguyên nhân chung ở đây do mức giảm chung của thị trường chứng khoán. Các khoản chứng khoán kinh doanh tập trung vào các cổ phiếu đã niêm yết (81%) do vậy xu hưởng giảm giá chứng khoán của TTCK tác động tới là rất lớn. Thu nhập do bán chứng khoán kinh doanh chỉ còn 171 tỷ đồng giảm so với năm 2007 (354,6 tỷ đồng) trong khi đó chi phí mua bán chứng khoán kinh doanh lại lớn hơn năm 2007.

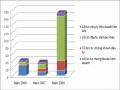

Biểu đồ 9: Thu nhập từ hoạt động mua bán chứng khoán kinh doanh.

Đơn vị: tỷ đồng

Năm 2008

Lợi nhuận thuần

Dự phòng giảm giá

Chi phí

Năm 2007

Thu nhập do bán chứng

khoán

-100

0

100

200

300

400

Nguồn: Báo cáo tài chính đã kiểm toán của ACB năm 2008, 2007.

Lợi nhuận thuần năm 2008 ở mức âm, đánh giá năm 2008 sới 2007 thì chỉ tiêu hiệu quả thấp, doanh thu giảm chi phí tăng, cộng với cả khoản dự phòng.

Các công cụ phái sinh tiền tệ ACB đầu tư vào năm 2008 đã được mở rộng với nhiều hình thức hơn so với năm 2007. Năm 2007 chỉ dừng lại có hợp đồng kỳ hạn và hợp đồng hoán đối, đến 2008 đã đầu tư mua quyền chọn tiền tệ và bán quyền chọn, với tổng trị giá hợp đồng lớn hơn năm 2007.

Chứng khoán đầu tư sẵn sàng để bán tập trung vào cổ phiếu với mức 715,8 tỷ đồng tuy nhiên khoản dự phòng giảm giá chứng khoán là 213 tỷ đồng.

Khoản thu nhập do bán chứng khoán đầu tư cũng tương tự như bán chứng khoán kinh doanh. Để làm rõ hơn chúng ta xem biểu đồ so sánh sau:

Biểu đồ 10: Thu nhập từ bán chứng khoán đầu tư năm 2006 – 2008.

65,8

Năm 2006

896,8

Năm 2007

Lợi nhuận thuần Chí phí

Dự phòng giảm giá

46,3

Thu nhập

Năm 2008

0

200

400

600

800

1000

Nguồn: Báo cáo tài chính được kiểm toán của ACB năm 2006-2008. Từ biểu đồ trên chúng ta có thể thấy hiệu quả thu nhập năm 2006 và 2007 cao, tuy năm 2006 lợi nhuận thấp nhưng chi phí và dự phòng giảm giá bằng 0 nên tỷ suất lợi nhuận trên doanh thu = 1, năm 2007 thu nhập từ việc bán chứng khoán đầu tư cao, chi phí =0 khoản dự phòng giảm giá nhỏ nên lợi