đơn vị sử dụng NSĐP đáp ứng đủ điều kiện sau: (i) Xác định được khối lượng, số lượng, chất lượng, thời gian hoàn thành; (ii) Có cơ sở, căn cứ tính toán để lập và giao dự toán kinh phí theo tiêu chuẩn định mức kỹ thuật kinh tế, định mức chi tiêu hoặc giá trị của nhiệm vụ, dịch vụ, sản phẩm tương đương cùng loại được cung ứng trong điều kiện tương tự; (iii) Phải có tiêu chí, cơ chế giám sát, đánh giá kết quả thực hiện; (iv) Có sự thỏa thuận bằng văn bản giữa cơ quan giao nhiệm vụ và cơ quan nhận nhiệm vụ về việc quản lý ngân sách theo kết quả thực hiện nhiệm vụ. Phạm vi áp dụng là các nhiệm vụ, dịch vụ, sản phẩm có thể xác định được rõ yêu cầu về khối lượng, số lượng, chất lượng, tiêu chuẩn kỹ thuật của nhiệm vụ, dịch vụ, sản phẩm hoàn thành và nhu cầu kinh phí ngân sách cần bảo đảm trên cơ sở định mức kỹ thuật kinh tế, tiêu chí, định mức chi ngân sách được cơ quan có thẩm quyền quyết định.

Nguyên tắc áp dụng: (i) Tăng thẩm quyền, đi đôi với tăng trách nhiệm cá nhân, tự chịu trách nhiệm trước pháp luật của thủ trưởng đơn vị; (ii) Đơn giản hóa quy trình quản lý ngân sách trong khâu kiểm soát chi, quyết toán chi ngân sách; (iii) Khối lượng, số lượng, chất lượng, tiêu chuẩn kỹ thuật, thời gian cung cấp, dự toán chi phí của nhiệm vụ, dịch vụ, sản phẩm phải bảo đảm tối thiểu bằng hoặc tốt hơn so với phương thức quản lý ngân sách theo các yếu tố đầu vào.

1.2.4. Nội dung quản lý chi ngân sách địa phương

Tiếp cận theo quy trình quản lý ngân sách, nội dung quản lý chi NSĐP gồm: lập dự toán chi NSĐP, chấp hành dự toán chi NSĐP, quyết toán chi NSĐP; những vấn đề đan xen trong tất cả các khâu của quy trình quản lý ngân sách gồm: tổ chức bộ máy quản lý chi NSĐP; phân cấp quản lý chi NSĐP; kiểm tra, thanh tra và kiểm toán chi NSĐP.

Tiếp cận theo nội dung kinh tế của các khoản chi ngân sách, nội dung quản lý chi NSĐP gồm quản lý CTX, quản lý ĐTPT và quản lý chi khác của NSĐP. Trong đó, CTX và chi ĐTPT chiếm tỷ trọng chủ yếu trong tổng chi NSĐP nên quản lý chi NSĐP trọng tâm là quản lý CTX và quản lý chi ĐTPT. Đồng thời, quản lý chi ĐTPT trọng tâm là quản lý chi đầu tư XDCB vì chi ĐTPT khác chiếm tỷ trọng không đáng kể trong chi ĐTPT của NSĐP.

1.2.4.1. Tổ chức bộ máy và phân cấp quản lý chi ngân sách địa phương

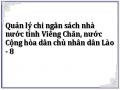

BỘ KH&ĐT | CHÍNH PHỦ | BỘ TÀI CHÍNH | ||||||||

HĐND TỈNH | ||||||||||

SỞ KH&ĐT | UBND TỈNH | SỞ TÀI CHÍNH | ||||||||

Chính quyền địa phương cấp dưới trực tiếp trực thuộc | Đơn vị dự toán NSĐP cấp tỉnh | |||||||||

Có thể bạn quan tâm!

-

Các Nghiên Cứu Ở Chdcnd Lào Về Quản Lý Chi Ngân Sách

Các Nghiên Cứu Ở Chdcnd Lào Về Quản Lý Chi Ngân Sách -

Phân Loại Chi Ngân Sách Địa Phương Theo Chức Năng

Phân Loại Chi Ngân Sách Địa Phương Theo Chức Năng -

Đúng Chế Độ, Tiêu Chuẩn, Định Mức Chi Ngân Sách

Đúng Chế Độ, Tiêu Chuẩn, Định Mức Chi Ngân Sách -

Kiểm Soát, Kiểm Toán, Thanh Tra Chi Ngân Sách Địa Phương Thứ Nhất, Kiểm Soát Nội Bộ Chi Nsđp.

Kiểm Soát, Kiểm Toán, Thanh Tra Chi Ngân Sách Địa Phương Thứ Nhất, Kiểm Soát Nội Bộ Chi Nsđp. -

Các Nhân Tố Ảnh Hướng Đến Quản Lý Chi Ngân Sách Địa Phương

Các Nhân Tố Ảnh Hướng Đến Quản Lý Chi Ngân Sách Địa Phương -

Một Số Bài Học Kinh Nghiệm Rút Ra Cho Tỉnh Viêng Chăn

Một Số Bài Học Kinh Nghiệm Rút Ra Cho Tỉnh Viêng Chăn

Xem toàn bộ 197 trang tài liệu này.

Hình 1.2. Sơ đồ tổ chức bộ máy quản lý chi NSĐP

NSĐP có vị thế độc lập tương đối trong cả ba khâu của chu trình NSNN, nhưng chịu sự chỉ đạo, quản lý thống nhất của Chính phủ. Việc phân cấp quản lý nhiệm vụ chi giữa Chính phủ và chính quyền của tỉnh do Luật NSNN và các Nghị định của Chính phủ quy định. NSTW có thể bổ sung cho NSĐP.

Trong phạm vi phân chia nguồn thu và nhiệm vụ chi, NSĐP được ổn định nguồn thu, nhiệm vụ chi trong thời gian từ 3 -5 năm.

Một là, nhiệm vụ, quyền hạn của HĐND tỉnh.

Căn cứ vào nhiệm vụ thu, chi NSĐP được cấp trên giao và tình hình thực tế tại địa phương, HĐND tỉnh có quyền quyết định:

- Dự toán chi NSĐP, bao gồm chi ngân sách cấp mình và chi NSĐP cấp huyện; tổng mức vay của NSĐP, bao gồm vay để bù đắp bội chi NSĐP và vay để

trả nợ gốc của NSĐP; quyết định phân bổ dự toán ngân sác cấp tỉnh gồm: tổng số; CTX và ĐTPT theo từng lĩnh vực; chi bổ sung quỹ dự trữ tài chính địa phương; dự phòng ngân sách; dự toán CTX, ĐTPT của từng cơ quan, đơn vị thuộc cấp mình theo từng lĩnh vực; mức bổ sung cho ngân sách từng địa phương cấp dưới trực tiếp, gồm bổ sung cân đối ngân sách và bổ sung có mục tiêu.

- Phê chuẩn quyết toán NSĐP; Quyết định các chủ trương, biện pháp để triển khai thực hiện NSĐP; Quyết định điều chỉnh dự toán NSĐP trong trường hợp cần thiết.

- Giám sát việc thực hiện NSĐP đã được HĐND quyết định.

- Bãi bỏ văn bản quy phạm pháp luật về tài chính - ngân sách của UBND, Chủ tịch UBND tỉnh và HĐND cấp huyện nếu các văn bản này trái với Hiến pháp, luật, nghị quyết của Quốc hội, pháp lệnh, nghị quyết của Ủy ban thường vụ Quốc hội và các văn bản của cơ quan nhà nước cấp trên.

- Quyết định danh mục các chương trình, dự án thuộc kế hoạch đầu tư trung hạn từ nguồn ngân sách của tỉnh; quyết định chương trình, dự án đầu tư quan trọng từ nguồn ngân sách của tỉnh.

- Quyết định kế hoạch tài chính 05 năm gồm các nội dung: Mục tiêu tổng quát, mục tiêu cụ thể của kế hoạch tài chính 05 năm; khả năng thu NSNN trên địa bàn; thu, chi NSĐP, bội chi NSĐP; giới hạn mức vay của NSĐP; giải pháp chủ yếu để thực hiện kế hoạch.

- Quyết định mức bội chi NSĐP và nguồn bù đắp bội chi NSĐP hàng năm; Quyết định việc phân cấp nhiệm vụ chi cho từng cấp ngân sách ở địa phương; Quyết định nguyên tắc, tiêu chí và định mức phân bổ NSĐP; Quyết định cụ thể đối với một số chế độ, tiêu chuẩn, định mức chi ngân sách theo quy định khung của Chính phủ; Quyết định các chế độ chi ngân sách đối với một số nhiệm vụ chi có tính chất đặc thù ở địa phương ngoài các chế độ, tiêu chuẩn, định mức chi NSNN do Chính phủ, Bộ trưởng Bộ Tài chính bàn hành để thực hiện vụ phát triển KTXH, bảo đảm trật tự xã hội trên địa bàn, phù hợp với khả năng cân đối của NSĐP

Hai là, nhiệm vụ, quyền hạn của UBND tỉnh.

Lập dự toán NSĐP, phương án phân bổ ngân sách cấp tỉnh theo quy định của Luật NSNN; dự toán điều chỉnh NSĐP trong trường hợp cần thiết, trình HĐND của

tỉnh quyết định và báo cáo Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ.

Lập quyết toán NSĐP trình HĐND tỉnh phê chuẩn và báo cáo Bộ Tài chính, Thủ tướng Chính phủ.

Kiểm tra nghị quyết của HĐND cấp huyện về lĩnh vực tài chính - ngân sách.

Căn cứ vào nghị quyết của HĐND tỉnh, quyết định giao nhiệm vụ chi ngân sách cho từng cơ quan, đơn vị trực thuộc; nhiệm vụ chi, mức bổ sung cho ngân sách cấp huyện.

Quyết định các giải pháp và tổ chức thực hiện dự toán NSĐP được HĐND tỉnh quyết định; kiểm tra, báo cáo việc thực hiện NSĐP với Chính phủ.

Phối hợp với các cơ quan nhà nước cấp trên trong việc quản lý NSNN trên địa bàn; báo cáo, công khai NSNN theo quy định của pháp luật; thực hiện quản lý ngân sách theo kết quả.

Lập và trình HĐND tỉnh Kế hoạch tài chính 05 năm; nội dung phân cấp nhiệm vụ chi cho cấp huyện; nguyên tắc, tiêu chí và định mức phân bổ NSĐP; chế độ, tiêu chuẩn, định mức chi ngân sách theo quy định khung của Chính phủ; chế độ chi ngân sách đối với một số nhiệm vụ chi có tính chất đặc thù ở địa phương; kế hoạch tài chính - NSĐP 03 năm; kế hoạch sử dụng quỹ dự trữ tài chính và các quỹ tài chính khác.

Chỉ đạo Sở Tài chính chủ trì phối hợp với các cơ quan liên quan lập, kiểm tra, thanh tra và quyết toán chi NSĐP.

Ba là, nhiệm vụ, quyền hạn của Sở Tài chính.

Lập dự toán chi NSĐP, phương án phân bổ ngân sách cấp tỉnh báo cáo UBND tỉnh; hướng dẫn các cơ quan hành chính, các đơn vị sự nghiệp thuộc tỉnh và cơ quan tài chính cấp dưới xây dựng dự toán NSNN hàng năm. Thực hiện kiểm tra, thẩm định dự toán ngân sách của các cơ quan, đơn vị cùng cấp và dự toán ngân sách của chính quyền cấp dưới.

Kiểm tra, thanh tra việc quản lý và sử dụng ngân sách ở các cơ quan, đơn vị sử dụng ngân sách; yêu cầu KBNN tạm dừng thanh toán khi phát hiện chi vượt dự toán, chi sai chính sách chế độ hoặc không chấp hành chế độ báo cáo của Nhà nước;

- Thẩm định quyết toán chi ngân sách huyện; thẩm định và thông báo quyết

toán đối với các cơ quan hành chính, các đơn vị sự nghiệp và các tổ chức khác có sử dụng ngân sách tỉnh; Tổng hợp tình hình chi NSĐP, lập tổng quyết toán ngân sách hàng năm của địa phương báo cáo UBND tỉnh, báo cáo Bộ Tài chính.

Phối hợp với Sở KH&ĐT và các cơ quan liên quan xây dựng dự toán và phương án phân bổ dự toán chi ĐTPT hàng năm; trình UBND tỉnh quyết định phân bổ vốn đầu tư, danh mục dự án đầu tư có sử dụng vốn NSNN; kế hoạch điều chỉnh phân bổ vốn đầu tư trong trường hợp cần thiết; xây dựng kế hoạch điều chỉnh vốn đầu tư đối với các dự án đầu tư từ nguồn NSĐP. Kiểm tra tình hình thực hiện kế hoạch vốn đầu tư, tình hình quản lý, sử dụng vốn đầu tư, quyết toán vốn đầu tư thuộc NSĐP của chủ đầu tư và cơ quan tài chính cấp dưới; tình hình kiểm soát thanh toán vốn đầu tư của KBNN ở tỉnh, huyện. Tổ chức thẩm tra quyết toán vốn đầu tư dự án hoàn thành, trình Chủ tịch UBND tỉnh phê duyệt đối với các dự án thuộc thẩm quyền phê duyệt của Chủ tịch UBND tỉnh.

Hướng dẫn, kiểm tra việc thực hiện cơ chế tự chủ về tài chính của các đơn vị sự nghiệp công lập và chế độ tự chủ, tự chịu trách nhiệm về kinh phí quản lý hành chính đối với các cơ quan hành chính nhà nước theo quy định của pháp luật.

Hướng dẫn và tổ chức thực hiện chế độ công khai tài chính ngân sách của Nhà nước theo quy định của pháp luật; Tổng hợp kết quả thực hiện kiến nghị của thanh tra, kiểm toán về lĩnh vực tài chính ngân sách báo cáo UBND tỉnh.

Theo dõi, cập nhật tình hình thu ngân sách trên địa bàn và các khoản thu bổ sung cân đối, bổ sung mục tiêu của NSTW để tham mưu cho UBND tỉnh, cân đối bố trí nguồn đáp ứng nhu cầu chi trả, thanh toán của ngân sách cấp dưới và các đơn vị dự toán trực thuộc tỉnh theo dự toán được giao. Trường hợp nhu cầu chi vượt quá khả năng thu, Sở Tài chính chủ động tham mưu cho UBND tỉnh thực hiện các giải pháp điều hành ngân sách như đề nghị Bộ Tài chính cho phép tăng mức rút dự toán bổ sung cân đối, bổ sung mục tiêu từ NSTW; tạm dừng thanh toán một số khoản chi chưa thực sự cấp bách; điều chỉnh giảm dự toán chi mua sắm, sửa chữa hoặc đầu tư XDCB… để bảo đảm khả năng cân đối thu, chi của NSĐP.

Bốn là, nhiệm vụ, quyền hạn của Sở KH&ĐT.

Bố trí kế hoạch vốn đầu tư công thuộc NSĐP, phối hợp với Sở Tài chính lập

dự toán ngân sách cấp tỉnh và phân bổ ngân sách cấp tỉnh cho các cơ quan, tổ chức, đơn vị trực thuộc; Chủ trì, phối hợp với Sở Tài chính xây dựng kế hoạch và bố trí mức vốn ĐTPT cho từng chương trình, dự án thuộc nguồn vốn đầu tư công do tỉnh quản lý phù hợp với tổng mức đầu tư và cơ cấu đầu tư theo ngành và lĩnh vực.

Chủ trì, phối hợp với Sở Tài chính và các sở, ban, ngành có liên quan thực hiện kiểm tra, đánh giá hiệu quả sử dụng vốn ĐTPT của các chương trình, dự án đầu tư từ nguồn NSĐP.

Năm là, nhiệm vụ, quyền hạn của đơn vị dự toán ngân sách.

Lập dự toán chi ngân sách hàng năm; thực hiện phân bổ dự toán ngân sách được cấp có thẩm quyền giao cho các đơn vị trực thuộc và điều chỉnh phân bổ dự toán theo thẩm quyền; lập kế hoạch tài chính - NSNN 03 năm thuộc phạm vi quản lý.

Tổ chức thực hiện dự toán chi ngân sách được giao; chi đúng chế độ, chính sách, đúng mục đích, đúng đối tượng, bảo đảm tiết kiệm, hiệu quả.

Hướng dẫn, kiểm tra việc thực hiện thu, chi ngân sách đối với các đơn vị trực thuộc; hấp hành đúng quy định của pháp luật về kế toán, thống kê; báo cáo, quyết toán ngân sách và công khai ngân sách theo quy định của pháp luật; duyệt quyết toán đối với các đơn vị dự toán cấp dưới.

Sáu là, nhiệm vụ, quyền hạn của chủ đầu tư.

Thực hiện các dự án đầu tư qua các giai đoạn của quá trình đầu tư, gồm chuẩn bị đầu tư, chuẩn bị dự án, thực hiện dự án, nghiệm thu, bàn giao tuân thủ các quy định của pháp luật về quản lý NSNN, đầu tư công, xây dựng và quy định khác của pháp luật có liên quan.

Chấp hành đúng các quy định của pháp luật về hợp đồng, kế toán, thống kê, báo cáo, quyết toán, công khai và lưu trữ hồ sơ dự án.

1.2.4.2. Lập dự toán chi ngân sách địa phương

Lập dự toán chi NSĐP là quá trình chính quyền địa phương và các đơn vị dự toán NSĐP xác định các chi phí cần thiết phù hợp với khả năng NSĐP để bảo đảm thực hiện chức năng và nhiệm vụ của chính quyền địa phương hằng năm.

Thứ nhất, căn cứ lập dự toán chi ngân sách.

Để dự toán chi NSĐP thực sự trở thành công cụ hữu ích trong điều hành ngân

sách của cơ quan quản lý nhà nước, đáp ứng được các mục tiêu, yêu cầu và có khả năng thực hiện, khi lập dự toán chi NSĐP phải dựa trên các căn cứ:

- Nhiệm vụ phát triển KTXH, bảo đảm quốc phòng an ninh và an sinh xã hội của chính quyền địa phương. Đây là căn cứ có ý nghĩa quyết định, đảm bảo cho việc phân phối và sử dụng ngân sách đúng mục tiêu và hiệu quả.

- Các quy định về phân cấp nguồn thu, nhiệm vụ chi NSNN và NSĐP; chế độ chính sách; định mức phân bổ ngân sách; định mức chi tiêu ngân sách hiện hành… Đây là căn cứ để đảm bảo dự toán chi NSĐP có cơ sở khoa học và căn cứ pháp lý.

- Kết quả phân tích, đánh giá tình hình thực hiện dự toán chi NSĐP các năm trước, đặc biệt là năm báo cáo; lấy đó làm cơ sở xây dựng dự toán ngân sách năm sau sao cho phù hợp với điều kiện thực tế của địa phương.

Thứ hai, quy trình lập dự toán chi ngân sách.

Theo quy định hiện hành của Luật NSNN, việc lập dự toán chi NSĐP do UBND tỉnh, Sở Tài chính, Sở KH&ĐT, các đơn vị dự toán thuộc NSĐP cấp tỉnh và chính quyền địa phương cấp dưới thực hiện. Quy trình lập dự toán chi NSĐP được thực hiện như sau:

- Căn cứ số kiểm tra được cấp có thẩm quyền giao và Thông tư hướng dẫn của Bộ Tài chính, UBND tỉnh ban hành chỉ thị về việc lập dự toán chi ngân sách và sau đó giao số kiểm tra ngân sách cho các đơn vị dự toán trực thuộc ngân sách cấp tỉnh và chính quyền địa phương cấp dưới trực tiếp.

- Căn cứ văn bản hướng dẫn xây dựng dự toán và số kiểm tra được giao, các đơn vị dự toán thuộc ngân sách cấp tỉnh và chính quyền địa phương cấp dưới lập dự toán chi ngân sách gửi Sở Tài chính và Sở KH&ĐT.

- Sở Tài chính phối hợp với Sở KH&ĐT xem xét và tổ chức làm việc, thống nhất về dự toán chi ngân sách đối với các đơn vị dự toán thuộc ngân sách cấp tỉnh và chính quyền địa phương cấp dưới. Trong quá trình làm việc, dự toán chi ngân sách và phương án phân bổ NSĐP nếu còn có ý kiến khác nhau giữa Sở Tài chính, Sở KH&ĐT với các các đơn vị dự toán thuộc ngân sách cấp tỉnh và chính quyền địa phương cấp dưới thì báo cáo UBND tỉnh xem xét, quyết định.

- Sở Tài chính, Sở KH&ĐT tổng hợp, lập dự toán chi NSĐP theo lĩnh vực,

nhiệm vụ chi được phân cấp, gồm: Dự toán CTX, chi ĐTPT, chi thực hiện các chương trình mục tiêu do tỉnh quản lý để báo cáo UBND tỉnh, trình HĐND tỉnh xem xét, cho ý kiến.

- Sau khi có ý kiến của HĐND tỉnh, UBND tỉnh gửi báo cáo dự toán chi NSĐP cho Bộ Tài chính, Bộ KH&ĐT và các cơ quan trung ương liên quan theo quy định của Luật NSNN. Cuối cùng, dự toán ngân sách phải được HĐND tỉnh thảo luận và quyết định mới có giá trị pháp lý thực thi.

Thứ ba, nội dung lập và phân bổ dự toán ngân sách.

Lập dự toán CTX, hàng năm, Sở Tài chính, căn cứ nhiệm vụ chính trị, kế hoạch phát triển KTXH của tỉnh và số kiểm tra dự toán thu, chi ngân sách năm để xây dựng dự toán CTX cho từng lĩnh vực với nội dung:

- Dự toán chi mua sắm, bảo dưỡng, sửa chữa tài sản phải căn cứ quy định về tiêu chuẩn, định mức và chế độ quản lý, sử dụng tài sản nhà nước theo nguyên tắc tiết kiệm chi.

- Dự toán kinh phí sửa chữa, bảo trì, cải tạo, nâng cấp, mở rộng cơ sở vật chất phải có tài liệu thuyết minh chi tiết đi kèm.

- Dự toán chi hoạt động của cơ quan quản lý nhà nước, Đảng, đoàn thể xây dựng cần gắn với lộ trình tinh giản biên chế, sắp xếp lại bộ máy hành chính.

- Dự toán chi sự nghiệp cần căn cứ vào chủ trương giao quyền tự chủ cho các đơn vị sự nghiệp công lập và lộ trình thực hiện tính đúng, tính đủ chi phí vào giá dịch vụ sự nghiệp công, ưu tiên chi thực hiện các chương trình, chính sách quan trọng của địa phương. Lập dự toán chi đối với các nhiệm vụ khoa học và công nghệ đã được cấp có thẩm quyền phê duyệt và thuyết minh cụ thể các nhiệm vụ. Lập dự toán chi đối với chi sự nghiệp giáo dục - đào tạo và dạy nghề gắn với chính sách đặc thù ngành giáo dục. Lập dự toán chi đối với sự nghiệp y tế, dân số và gia đình phải có thuyết minh cụ thể về nhu cầu kinh phí thực hiện các đề án, nhiệm vụ… có tính đến chính sách giá, phí dịch vụ khám, chữa bệnh. Lập dự toán chi đối với các hoạt động kinh tế trên cơ sở khối lượng nhiệm vụ được cấp có thẩm quyền giao và chế độ, định mức chi ngân sách quy định.

- Lập dự toán chi đối với các tổ chức chính trị, chính trị -xã hội, tổ chức xã