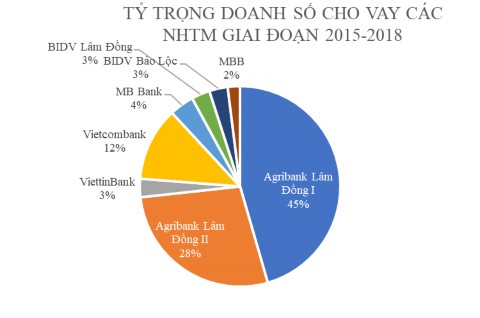

Nguồn: Tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng

Hình 4.1 Tỷ trọng doanh số cho vay tại các NHTM tại Lâm Đồng

Về cơ cấu doanh số cho vay du lịch được thể hiện qua bảng 4.8, giai đoạn 2015-2019 biến động từ 1,5 % đến 2,2% trên tổng dư nợ theo số tuyệt đối, với số liệu này cho thấy dư nợ ngành du lịch vẫn chiếm tỷ trọng thấp, chưa tương xứng với tiềm năng (Hình 4.10).

Nguồn: Tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng

Hình 4.2 Cơ cấu doanh số cho vay du lịch ở các NHTM tại Lâm Đồng

Bảng 4.10 Tỷ trọng doanh số cho vay du lịch/tổng dư nợ của NHTM tại Lâm Đồng

2015 | 2016 | 2017 | 2018 | 2019 | |

Doanh số cho vay dịch vụ lưu trú và ăn uống (triệu đồng) | 896,555 | 951,890 | 1.273,939 | 1.320,360 | 1.642,553 |

Dịch vụ lưu trú (triệu đồng) | 161,.280 | 190,200 | 254,787 | 295,109 | 579,383 |

Ăn uống (triệu đồng) | 735,275 | 761,690 | 1.019,151 | 1.025,251 | 1.063,169 |

Tỷ trọng/tổng dư nợ % | 2,2 | 2 | 2,14 | 1,5 | 1,82 |

Có thể bạn quan tâm!

-

Các Bước Phỏng Vấn Chuyên Gia Liên Hệ Không Chính Thức:

Các Bước Phỏng Vấn Chuyên Gia Liên Hệ Không Chính Thức: -

Tổng Quan Về Môi Trường Thiên Nhiên, Địa Lý, Kinh Tế, Xã Hội, Ngành Du Lịch Của Tỉnh Lâm Đồng

Tổng Quan Về Môi Trường Thiên Nhiên, Địa Lý, Kinh Tế, Xã Hội, Ngành Du Lịch Của Tỉnh Lâm Đồng -

Hiện Trạng Cơ Sở Lưu Trú Lâm Đồng Giai Đoạn 2015 - 2019

Hiện Trạng Cơ Sở Lưu Trú Lâm Đồng Giai Đoạn 2015 - 2019 -

Đặc Tính Kinh Doanh Du Lịch Của Dnnvv Trong Mẫu Khảo Sát

Đặc Tính Kinh Doanh Du Lịch Của Dnnvv Trong Mẫu Khảo Sát -

Giải Pháp Tư Vấn Đối Với Doanh Nghiệp Nhỏ Và Vừa Kinh Doanh Du Lịch Để Nâng Cao Khả Năng Tiếp Cận Tín Dụng Ngân Hàng

Giải Pháp Tư Vấn Đối Với Doanh Nghiệp Nhỏ Và Vừa Kinh Doanh Du Lịch Để Nâng Cao Khả Năng Tiếp Cận Tín Dụng Ngân Hàng -

Khuyến Nghị Với Sở Ban Ngành Liên Quan Góp Phần Thúc Đẩy Phát Triển Du Lịch Tại Lâm Đồng

Khuyến Nghị Với Sở Ban Ngành Liên Quan Góp Phần Thúc Đẩy Phát Triển Du Lịch Tại Lâm Đồng

Xem toàn bộ 199 trang tài liệu này.

Nguồn:Tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng

Hình 4.2 thể hiện số lượng DNNVV vay du lịch giai đoạn 2015-2019, năm 2019 là năm có DNNVV vay cao nhất lả 443 đơn vị, với số liệu này cho thấy số lượng khách hàng vay trong ngành du lịch có gia tăng qua các năm, nhưng với tốc độ chậm chưa tương xứng với tiềm năng.

DNNVV vay du lịch tại các NHTM tỉnh Lâm Đồng

500

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | |||

DNNVV vay du lịch tại các NHTM tỉnh Lâm Đồng | 376 | 340 | 439 | 390 | 443 | ||

450

400

350

300

250

200

150

100

50

0

Hình 4.3 Dư nợ DNNVV vay du lịch tại các NHTM tại Lâm Đồng

Nguồn: Tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng Bảng 4.11 cho thấy tỷ lệ nợ xấu toàn ngành giai đoạn 2015-2019 dao động 0,38% đến 0,58%, trong 3 năm gần kề là 0,41% năm 2017, 0,38% năm 2018 và 0,51% đến 31/12/2019, cho thấy NHNN Lâm đồng và các NHTM quản trị tốt nợ xấu ở mức cho phép. Trong đó tín dụng cho du lịch là dịch vụ lưu trú và ăn uống

chiếm tỷ trọng thấp, trong khả năng quản trị, một phần là khách hàng trả nợ tốt, một phần là tỷ trọng dư nợ thấp trong tổng dư nợ.

Bảng 4.11 Nợ xấu cho vay đối với lĩnh vực du lịch của các NHTM tại địa bàn Lâm Đồng

Tổng nợ xấu (Tỷ đồng) | Tỷ lệ (%) | Tổng nợ xấu du lịch (tỷ đồng) | Tỷ lệ (%) | |

Năm 2015 | 275,974 | 0,58 | 3,58 | 0,4 |

Năm 2016 | 312,354 | 0,52 | 2,85 | 0,5 |

Năm 2017 | 312,701 | 0,41 | 6,36 | 0,3 |

Năm 2018 | 339,320 | 0,38 | 2,64 | 0,2 |

Năm 2019 | 472,958 | 0,51 | 3,28 | 0,2 |

Nguồn: Tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng

4.3. Kết quả khảo sát về các yếu tố ảnh hưởng đến quyết định cho vay đối với doanh nghiệp của NHTM trên địa bàn Lâm đồng

4.3.1. Kết quả thống kê mô tả mẫu nghiên cứu

Với 194 phiếu khảo sát được phát đi, kết quả thu về được 194 phiếu trả lời và đạt yêu cầu, thông tin phiếu khảo sát thu thập được sẽ được tổng hợp cho phân tích dữ liệu tiếp theo. Cơ cấu phân loại mẫu nghiên cứu theo các tiêu chí như: Thời gian công tác liên quan đến công tác cấp tín dụng du lịch cho các DNNVV, giới tính, tình trạng học vấn. Kết quả khảo sát được thể hiện qua bảng 4.12.

Bảng 4.12 Thống kê các đối tượng khảo sát NHTM

Số lượng | Tỷ trọng (%) | |

.1.1Thời gian công tác liên quan đến công tác cấp tín dụng du lịch cho các DNNVV | ||

Dưới 1 năm | 10 | 5,15 |

Từ 1 đến dưới 3 năm | 35 | 18,04 |

Từ 3 năm đến dưới 5 năm | 46 | 23,71 |

5 năm | 103 | 53,09 |

Tổng | 194 | 100,00 |

2. Vị trí công tác | ||

Giám đốc/Phó GĐ các NHTM | 23 | 11,86 |

Trưởng/Phó các phòng ban | 35 | 18,04 |

Quản lý tín dụng | 90 | 46,39 |

Chuyên viên thẩm định tài sản | 46 | 23,71 |

194 | 100,00 | |

3. Tình trạng học vấn | ||

Đại học | 165 | 85,05 |

Sau đại học | 29 | 14,95 |

Tổng | 194 | 100,00 |

4. Giới tính | ||

Nam | 162 | 83,5 |

Nữ | 32 | 16,5 |

Tổng | 194 | 100,00 |

Nguồn: Khảo sát của tác giả Kết quả khảo sát tại bảng 4.12 cho thấy các đối tượng trong mẫu khảo sát có

thời gian công tác liên quan đến công tác cấp tín dụng du lịch cho các DNNVV chiếm tỷ lệ cao từ hơn 1 năm trở lên (94.85%) và đa phần các đối tượng khảo sát có vị trí công tác là Giám đốc/ Phó các phòng ban (29.9 %) và các chuyên viên quản lý tín dụng và thẩm định tài sản chiếm tỷ lệ 70%. Hầu hết các đối tượng khảo sát có trình độ đại học và sau đại học. Điều này cho thấy các thông tin cơ bản về các đối tượng khảo sát đều có chuyên môn, nghiệp vụ và kinh nghiệm trong công tác liên quan đến tín dụng du lịch của các DNNVV.

4.3.2. Kết quả thống kê mô tả các biến

Để tiến hành kiểm định mô hình, độ tin cậy của từng thành phần của thang đo sẽ được đánh giá qua hệ số Cronbach’s Alpha, sau khi sử dụng Cronbach’s Alpha để loại đi các biến không đạt độ tin cậy, các biến đạt yêu cầu sẽ được tiếp tục đưa vào phân tích nhân tố khám phá (EFA). Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2005), nhiều nhà nghiên cứu đồng ý rằng khi Cronbach’s Alpha từ 0,8 trở lên đến gần 1 thì thang đo đo lường là tốt , từ gần 0,7 đến gần 0,8 là sử dụng được.

Bảng 4.13: Kết quả kiểm định thang đo bằng Cronbach’s Alpha

Thang đo | Số biến quan sát | Cronbach’s Alpha | Hệ số tương quan biến - tổng thấp nhất | |

1 | Nhóm nhân tố vĩ mô (Môi trường) | 6 | 0,906 | 0,699 |

2 | Nhóm nhân tố về phía ngân hàng | 5 | 0,876 | 0,642 |

3 | Năng lực khách hàng | 8 | 0,815 | 0,436 |

4 | Nhóm nhân tố thuộc về khoản vay | 6 | 0,931 | 0,651 |

5 | Phát triển tín dụng đối với lĩnh vực du lịch | 3 | 0,946 | 0,874 |

(Nguồn: Kết quả sau khi xử lý số liệu qua phần mềm SPSS)

Theo kết quả kiểm định thang đo bằng Cronbach’s Alpha tại Bảng 4.13, tất cả 28 biến quan sát của 5 thang đo trong mô hình các yếu tố ảnh hưởng đến phát triển tín dụng đối với lĩnh vực du lịch của các NHTM trên địa bàn tỉnh Lâm Đồng đều đạt yêu cầu và đều được đưa vào phân tích EFA.

*Phân tích EFA đối với 4 thang đo tương ứng với 4 biến độc lập:

Kết quả tại Bảng 4.15 cho thấy 25 biến quan sát đều đạt yêu cầu và được phân tích thành 4 nhân tố. Hệ số tải nhân tố của các biến quan sát đều > 0,5 nên các biến quan sát đều quan trọng trong các nhân tố (Nguyễn Đình Thọ, 2011). Kết quả KMO & Bartlett: hệ số KMO = 0,845 đạt yêu cầu > 0,5 nên EFA phù hợp với dữ liệu. Thống kê Chi - Square của kiểm định Bartlett với mức ý nghĩa Sig = 0.000, do vậy các biến quan sát có tương quan với nhau xét trên phạm vi tổng thể. Hệ số Eigenvalue = 2,666 > 1 đạt yêu cầu, điểm dừng tại nhân tố thứ 4 với phương sai trích đạt 61.510%, có nghĩa là 4 nhân tố được rút ra giải thích được 65,802% biến thiên của dữ liệu.

Bảng 4.14: Kết quả phân tích EFA

Biến quan sát | Nhân tố | Tên biến | Ký hiệu | ||||

1 | 2 | 3 | 4 | ||||

1 | VM3 | 0,880 | Nhóm nhân tố vĩ mô | VM | |||

2 | VM2 | 0,850 | |||||

3 | VM5 | 0,825 | |||||

4 | VM4 | 0,825 | |||||

5 | VM6 | 0,811 | |||||

6 | VM1 | 0,786 | |||||

7 | NH1 | 0,865 | Nhóm nhân tố về phía ngân hàng | NH | |||

8 | NH3 | 0,819 | |||||

9 | NH2 | 0,803 | |||||

10 | NH4 | 0,794 | |||||

11 | NH5 | 0,755 | |||||

12 | KH5 | 0,893 | Năng lực khách hàng | KH | |||

13 | KH4 | 0,885 | |||||

14 | KH6 | 0,882 | |||||

15 | KH7 | 0,835 | |||||

16 | KH2 | 0,816 | |||||

17 | KH8 | 0,806 | |||||

18 | KH3 | 0,743 | |||||

19 | KH1 | 0,718 | |||||

20 | KV3 | 0,816 | Nhóm nhân tố thuộc về khoản vay | KV | |||

21 | KV4 | 0,786 | |||||

22 | KV6 | 0,741 | |||||

23 | KV2 | 0,699 | |||||

24 | KV5 | 0,698 | |||||

25 | KV1 | 0,570 | |||||

Eigenvalue | 2,666 | ||||||

Phương sai trích | 65,802% | ||||||

(Nguồn: Kết quả sau khi xử lý số liệu qua phần mềm SPSS)

*Phân tích EFA đối với thang đo phát triển tín dụng đối với lĩnh vực du lịch: Kết quả cho thấy 3 biến quan sát PT1, PT2, PT3 nhóm thành 1 nhân tố được rút trích ra, không có biến quan sát nào bị loại và EFA là phù hợp. Với hệ số KMO = 0,767, thống kê Chi - Square của kiểm định Bartlett đạt mức 484 với mức ý nghĩa Sig = 0.000. Hệ số tải nhân tố của các biến đều > 0.5 (hệ số tải nhân tố của biến PT3 có giá trị thấp nhất trong các hệ số tải nhân tố của thang đo này và bằng 0,944), phương sai trích là 90,314%.

Bảng 4.15 : Kết quả hồi quy mô hình nghiên cứu

R | R2 | R2 hiệu chỉnh | Độ lệch chuân của ước lượng | |

1 | 0,962a | 0,926 | 0,924 | 0,13967 |

a. Predictors: (Constant), KV, NH, VM, KH | ||||

Thông số hồi quy

Chưa chuẩn hóa | Chuẩn hóa | t | Sig | Thống kê đa cộng tuyển | ||||

B | Độ lệch chuẩn | Beta | Độ chấp nhận | VIF | ||||

1 | Hằng số | - 0,018 | 0,108 | - 0,172 | 0,864 | |||

VM | 0,382 | 0,024 | 0,436 | 15,796 | 0,000 | 0,653 | 1,531 | |

NH | 0,351 | 0,024 | 0,404 | 14,767 | 0,000 | 0,662 | 1,511 | |

KH | 0,251 | 0,023 | 0,305 | 10,994 | 0,000 | 0,643 | 1,554 | |

KV | 0,056 | 0,12 | 0,104 | 4,581 | 0,000 | 0,958 | 1,044 |

(Nguồn: Kết quả sau khi xử lý số liệu qua phần mềm SPSS)

Kết quả hồi quy 4 yếu tố tác động đến phát triển tín dụng đối với lĩnh vực du lịch trên địa bàn tỉnh Lâm Đồng cho thấy R2 hiệu chỉnh là 0,924, nghĩa là mô hình giải thích được 92,4% sự thay đổi của biến phát triển tín dụng đối với lĩnh vực du lịch. Mô hình phù hợp với dữ liệu ở độ tin cậy 95% vì mức ý nghĩa của thống kê F trong kiểm định ANOVA rất nhỏ (Sig = 0,000 < 0,05).

Bảng 4.16 cho thấy, 4 yếu tố trong mô hình nghiên cứu đều có ảnh hưởng cùng chiều đến sự phát triển tín dụng đối với lĩnh vực du lịch của các NHTM trên địa bàn tỉnh Lâm Đồng (do hệ số Beta đều dương). Kết quả nghiên cứu phù hợp với các giả thuyết đặt ra. Điều này có nghĩa là nhóm nhân tố vĩ mô có tăng (chuyển biến theo chiều hướng tích cực); hoặc nhóm nhân tố thuộc về ngân hàng tăng; hoặc năng lực của khách hàng tăng; hoặc nhóm nhân tố thuộc về khoản vay tăng (giá trị khoản vay cao, kỳ hạn dài…) đều tác động tích cực đến sự phát triển tín dụng đối với lĩnh vực du lịch của các NHTM trên địa bàn tỉnh Lâm Đồng và ngược lại.

Phương trình hồi quy đối với các biến đã chuẩn hóa có dạng như sau:

PT = -0,018 + 0,436VM + 0,404NH+ 0,305KH + 0,104KV

Kết quả nghiên cứu cho thấy nhân tố vĩ mô (VM) ảnh hưởng mạnh nhất đến sự phát triển tín dụng du lịch (Beta = 0,436), tiếp đến là nhân tố nguồn vốn, khả

năng của NHTM (Beta = 0,404), nhân tố năng lực của khách hàng (Beta = 0,305) và cuối cùng là nhân tố khoản vay (Beta =0,104).

4.4. Kết quả khảo sát các doanh nghiệp nhỏ và vừa quyết định vay vốn các ngân hàng thương mại trên địa bàn tỉnh Lâm Đồng

4.4.1. Kết quả thống kê mô tả mẫu nghiên cứu

Với 200 phiếu khảo sát được gửi trực tiếp đến khách hàng là doanh nghiệp tại các NHTM trên địa bàn tỉnh Lâm Đồng, kết quả thu về được 194 phiếu trả lời và đạt yêu cầu, cơ cấu phân loại mẫu nghiên cứu theo các tiêu chí như: Thời gian công tác tại các DNNVV, giới tính, tình trạng học vấn. Kết quả khảo sát được thể hiện qua bảng 4.17.

Bảng 4.16 Thống kê các đối tượng khảo sát doanh nghiệp du lịch

Số lượng | Tỷ trọng (%) | |

1.Thời gian công tác tại các DNNVV | ||

Dưới 1 năm | 4 | 2,06 |

Từ 1 đến 3 năm | 36 | 18,56 |

Hơn 3 năm đến 5 năm | 48 | 24,74 |

Hơn 5 năm | 106 | 54,64 |

Tổng | 194 | 100,00 |

2. Vị trí công tác | ||

Giám đốc/Phó GĐ các DNNVV | 139 | 71,65 |

Trưởng/Phó các phòng ban | 43 | 22,16 |

Kế toán trưởng/Phụ trách kế toán | 12 | 6,19 |

Tổng | 194 | 100,00 |

3. Tình trạng học vấn | ||

Cao đẳng | 87 | 44,85 |

Đại học | 72 | 37,11 |

Sau đại học | 3 | 1,55 |

Khác | 32 | 16,49 |

Tổng | 194 | 100,00 |

4. Giới tính | ||

Nam | 89 | 45,88 |

Nữ | 105 | 54,12 |

Tổng | 194 | 100,00 |

Nguồn: Khảo sát của tác giả