gồm khách hàng cá nhân, khách hàng tổ chức sử dụng dịch vụ thẻ của Ngân hàng Nông nghiệp Lào. Kết quả thu được 400 phiếu. Thời điểm lấy phiếu khảo sát là cuối năm 2016.

Ngoài phỏng vấn khách hàng, tác giả còn tiến hành phỏng vấn một số cán bộ lãnh đạo phụ trách kinh doanh thẻ của Ngân hàng Nông nghiệp Lào tại Hội sở chính và các Chi nhánh, các Phòng giao dịch tại Thủ đô Viêng Chăn.

Kết quả phỏng vấn được tổng hợp trên excel, và sử dụng chỉ số điểm trung bình. Điểm trung bình tỷ lệ thuận với kết quả phỏng vấn.

Sử dụng mô hình phân tích SWOT

Để có những đánh giá, kết luận xác thực về thực trạng hoạt động kinh

doanh thẻ và có cơ sở đề xuất hệ thống giải pháp phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào. Tác giả đã sử dụng mô hình SWOT để

phân tích hoạt động kinh doanh thẻ của Ngân hàng Nông nghiệp Lào. Kết quả phân tích theo mô hình phân tích SWOT giúp tác giả không chỉ xác được mà còn chỉ rõ, đầy đủ, cụ thể hơn những điểm mạnh cần phát huy, những điểm

yếu cần phải khắc phục, những cơ hội cần khai thác, những thách thức phải đối mặt của Ngân hàng Nông nghiệp Lào. Đây là cơ sở để tác giả đề xuất hệ

thống giải pháp phù hợp.

Có thể bạn quan tâm!

-

Phát triển kinh doanh thẻ của Ngân hàng Nông Nghiệp Lào - 2

Phát triển kinh doanh thẻ của Ngân hàng Nông Nghiệp Lào - 2 -

Nghiên Cứu Một Số Khía Cạnh Khác Nhau Của Dịch Vụ Thẻ Ngân Hàng Thương Mại

Nghiên Cứu Một Số Khía Cạnh Khác Nhau Của Dịch Vụ Thẻ Ngân Hàng Thương Mại -

Tình Hình Nghiên Cứu Tại Cộng Hòa Dân Chủ Nhân Dân Lào

Tình Hình Nghiên Cứu Tại Cộng Hòa Dân Chủ Nhân Dân Lào -

Xét Từ Góc Độ Mức Độ Tín Nhiệm Của Chủ Thẻ Và Giá Trị Sử Dụng Của Thẻ

Xét Từ Góc Độ Mức Độ Tín Nhiệm Của Chủ Thẻ Và Giá Trị Sử Dụng Của Thẻ -

Marketing Và Dịch Vụ Chăm Sóc Khách Hàng

Marketing Và Dịch Vụ Chăm Sóc Khách Hàng -

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Thương Mại

Xem toàn bộ 201 trang tài liệu này.

6. Những điểm mới của Luận án

Đây là một đề tài nghiên cứu thực tiễn và do vậy, mục tiêu chính vẫn hướng tới là đánh giá thực tiễn qua đó làm cơ sở để đề xuất hệ giải pháp và kiến nghị phù hợp. Chính vì vậy, Luận án của chúng tôi sẽ phải làm rõ hơn nội hàm của khái niệm này và do vậy, các kết quả của Luận án này là:

Chương 1

(i) Hệ thống hóa và làm rõ thêm một số vấn đề lý luận có liên quan đến phát triển kinh doanh thẻ ở NHTM.

(ii) Tập trung làm rõ những đặc điểm của dịch vụ thẻ tác động đến tính chất đặc thù trong phát triển kinh doanh thẻ của NHTM.

(iii) Tập trung đề xuất hệ thống các chỉ tiêu và mô hình đánh giá mức độ phát triển kinh doanh thẻ ở các NHTM, trong đó, bên cạnh các chỉ tiêu đánh giá mức độ phát triển từ phía nội bộ NHTM (thông qua các chỉ tiêu phản ánh mặt lượng và mặt chất) thì NCS cũng sẽ sử dụng mô hình Servperf để đánh giá, đo lường chất lượng dịch vụ thẻ từ những đánh giá của khách hàng về dịch vụ bằng việc phát Phiếu thăm dò khảo sát khách hàng khi sử dụng dịch vụ thẻ do Ngân hàng Nông nghiệp Lào cung cấp.

(ii) Khảo sát những kinh nghiệm về phát triển dịch vụ thẻ từ một số NHTM trong và ngoài nước. NCS coi đây là một yêu cầu rất quan trọng bởi nó giúp rút ra những kinh nghiệm có giá trị, từ đó góp phần phát triển kinh doanh thẻ tại Ngân hàng Nông nghiệp Lào trong thời gian tới.

Chương 2

Trên cơ sở đề cập khái quát mô hình tổ chức hoạt động cũng như kết quả một số hoạt động kinh doanh chính của Ngân hàng Nông nghiệp Lào, Luận án sẽ tập trung phân tích có hệ thống và sâu sắc thực trạng phát triển kinh doanh thẻ tại Ngân hàng Nông nghiệp Lào. Từ phân tích sẽ rút ra những kết quả đạt được, những mặt còn tồn tại và nguyên nhân của những tồn tại.

Chương 3

Trên cơ sở đề cập những định hướng phát triển thị trưởng thẻ Ngân hàng Lào cũng như định hướng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào giai đoạn đến năm 2025 và tầm nhìn đến năm 2030, Luận án sẽ đề xuất một hệ thống các giải pháp và kiến nghị góp phần phát triển kinh doanh thẻ tại Ngân hàng Nông nghiệp Lào thời gian tới. Do các giải pháp dựa trên cơ sở nghiên cứu sâu sắc về mặt lý luận và sự phân tích sâu thực tiễn nên sẽ bảo đảm tính khoa học và khả thi.

7. Những đóng góp của Luận án

Luận án hoàn thành sẽ có những đóng góp cơ bản sau:

Về lý luận:

- Luận án đã chỉ rõ nội dung kinh doanh thẻ của Ngân hàng thương mại thường tập trung vào 5 nội dung cơ bản;

- Luận án đã khẳng định nội hàm phát triển kinh doanh thẻ của Ngân hàng thương mại phải phát triển đồng thời cả về số lượng và chất lượng. Trong đó phát triển về chất lượng là nền tảng là quyết định;

- Luận án đã chỉ rõ để đánh giá đúng mức mức độ phát triển kinh doanh thẻ của Ngân hàng thương mại phải sử dụng cả 2 nhóm tiêu chí số lượng và tiêu chí chất lượng.

Về thực tiễn:

- Luận án đã nghiên cứu phát triển kinh doanh thẻ của 4 Ngân hàng thương mại trong và ngoài nước. Trên cở sở đó rút ra 6 bài học kinh nghiệm có thể áp dụng tại Ngân hàng Nông nghiệp Lào.

- Luận án đánh giá đúng mức mức độ phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào vì không chỉ dựa theo hai nhóm tiêu chí, mà còn dựa trên kết quả khảo sát về mức độ hài lòng của khách hàng sử dụng thẻ Ngân hàng Nông nghiệp Lào. Vì vậy, đánh giá tổng hợp về thực trạng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào, Luận án đã chỉ ra những kết quả đạt được đáng kích lệ, những hạn chế, nhất là chất lượng dịch vụ thẻ chưa cao, sự hài lòng của khách hàng sử dụng thẻ thấp, kết quả kinh doanh thẻ lỗ...

- Trên cơ sở lý luận, thực tiễn, quan điểm, định hướng phát triển thị trường kinh doanh thẻ của Lào, Luận án đã đề xuất 8 giải pháp. Hệ thống giải pháp xuất phát từ thực tiễn, phù hợp với định hướng kinh doanh thẻ của Ngân hàng Nông nghiệp Lào, được phân tích, minh chứng cụ thể, lôgic nên có tính

khả thi cao. Đồng thời, Luận án còn đề xuất 3 kiến nghị đối với Chính phủ Lào, Ngân hàng Trung Ương Lào và Hiệp hội thẻ Lào.

8. Kết cấu của Luận án

Ngoài phần mở đầu, kết luận, danh mục tài liệu tham khảo, danh mục chữ viết tắt, danh mục sơ đồ bảng biểu, nội dung Luận án được cấu trúc thành 3 chương:

Chương 1: Cơ sở luận về phát triển kinh doanh thẻ của Ngân hàng thương mại.

Chương 2: Thực trạng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào.

Chương 3: Giải pháp nhằm phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào.

CHƯƠNG 1

CƠ SỞ LUẬN VỀ PHÁT TRIỂN KINH DOANH THẺ CỦA NGÂN HÀNG THƯƠNG MẠI

1.1 Tổng quan về thẻ Ngân hàng thương mại

1.1.1 Lược sử hình thành & phát triển của thẻ Ngân hàng

Phương thức thanh toán bằng thẻ được ghi nhận vào năm 1914. Khi đó, Công ty Westen Union của Mỹ đã cung cấp một dịch vụ thanh toán theo yêu cầu của khách hàng, theo đó công ty này phát hành thẻ bằng kim loại, thông tin được in nổi trên mặt thẻ nhằm đảm bảo 2 chức năng: nhận dạng được khách hàng và lưu giữ thông tin.

Diners Club, thẻ du lịch và giải trí (T&E) đầu tiên được phát hành năm 1949 tại Mỹ, đến năm 1955 hàng loạt thẻ mới ra đời như Trip Charge, Golden Key, Golden Club, Esquire Club, năm 1958, Carde Balnche và American Express ra đời đã thống lĩnh thị trường thẻ. Nhưng đến năm 1966, Bank of American đã cung ứng ra thị trường thẻ Bank Americard, sau phát triển thành Visa. Tiếp đó là sự xuất hiện của MasterCard. MasterCard và Visa Card là hai loại thẻ lưu hành phổ biến nhất trên thế giới.

Tại châu Á, Nhật Bản là quốc gia đầu tiên phát hành thẻ JCB, loại thẻ du lịch và giải trí do Ngân hàng Sanwa phát hành và phát triển thành tổ chức thẻ quốc tế vào năm 1981. Hiện nay, JCB đã trở thành một trong những tổ chức thẻ mạnh và là đối thủ lớn của Amex trên thị trường T&E card. Thẻ JCB hoạt động theo cơ chế độc quyền, phát hành trực tiếp, không nhận thành viên như tổ chức Visa và Master. [103].

Ngày nay, thẻ trở thành công cụ thanh toán thuận lợi, văn minh trong giao dịch mua bán. Các loại thẻ Master, Visa, Diners Club, JCB,

American Express được sử dụng rộng rãi trên toàn cầu và thay nhau chiếm lĩnh thị trường.

1.1.2 hái niệm và đ c điểm thẻ Ngân hàng

1.1.2.1 Khái niệm

Hiện nay, thẻ Ngân hàng đã trở thành phương tiện thanh toán phổ biến trên thế giới. Bởi nó mang lại nhiều tiện ích và lợi ích cho người sử dụng thẻ như mua hàng, rút tiền mặt, chuyển khoản, kiểm tra kê tài khoản, giao dịch mua bán qua Internet, trả cước phí dịch vụ công cộng, vừa sử dụng tiền vay nếu được Ngân hàng chấp nhận…Tuy nhiên, hiểu về thẻ Ngân hàng hiện còn có những quan niệm khác nhau:

-Theo Quyết định số 20/2007/QĐ-NHNN ngày 25/05/2007 của NHNN Việt Nam, thẻ Ngân hàng được quy định như sau: “Thẻ Ngân hàng là phương tiện do tổ chức phát hành thẻ theo các điều kiện và điều khoản của các bên thỏa thuận”[28]

-Theo Luật Ngân hàng Nhà nước Lào số 05/QH ban hành ngày 14/12/1995: “Thẻ Ngân hàng là phương tiện thanh toán hàng hóa, dịch vụ không dùng tiền m t mà chủ thẻ có thể sử dụng để rút tiền m t ho c thanh toán chi phí mua hàng hóa, sử dụng dịch vụ tại các điểm chấp nhận”. [6]

- Thẻ Ngân hàng là phương tiện thanh toán không dùng tiền mặt, ra đời từ phương thức mua bán chịu hàng hóa bán lẻ và phát triển gắn liền với việc ứng dụng công nghệ tin học trong lĩnh vực tài chính Ngân hàng.1

- Thẻ Ngân hàng là công cụ thanh toán do Ngân hàng phát hành cấp cho khách hàng sử dụng để thanh toán tiền mua hàng hóa, dịch vụ hoặc rút tiền mặt trong phạm vi số dư tiền gửi của mình hoặc hạn mức tín dụng được cấp. 2

- Thẻ Ngân hàng còn dùng để thực hiện các dịch vụ thông qua hệ thống giao dịch tự động hay còn gọi là hệ thống tự phục vụ ATM. 3

Từ những quan niệm trên có thể khẳng định thẻ Ngân hàng là công cụ thanh toán do Ngân hàng phát hành cấp cho khách hàng sử dụng để thanh toán tiền mua hàng hóa, dịch vụ ho c rút tiền m t trong phạm vi số dư tiền gửi của mình ho c hạn mức tín dụng được cấp.

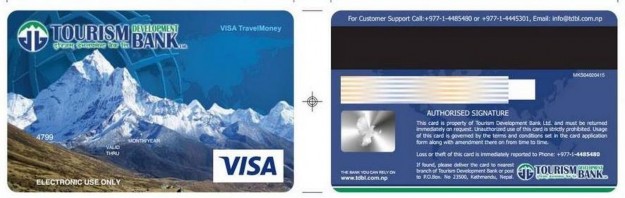

Dù do bất cứ tổ chức tài chính hoặc phi tài chính phát hành, thẻ đều được làm bằng plastic theo kích cỡ chuẩn quốc tế và bao gồm các yếu tố căn bản như: nhãn hiệu thương mại của thẻ, tên và logo của Nhà phát hành, số thẻ, ngày hiệu lực và tên chủ thẻ. Ngoài ra, thẻ còn có thể có tên công ty chịu trách nhiệm thanh toán thẻ hoặc thêm một số yếu tố khác theo quy định của Tổ chức hoặc tập đoàn thẻ quốc tế…

1.1.2.2 Đặc điểm cấu tạo của thẻ Ngân hàng

Hầu hết các loại thẻ thanh toán đều làm bằng nhựa cấu tạo với 3 lớp được ép với kĩ thuật cao. Thẻ có kích thước: 84mm x 54mm x 0,76mm có góc tròn gồm 2 mặt có in đầy đủ các yếu tố như: Nhãn hiệu thương mại của thẻ, tên và logo của tổ chức phát hành thẻ, số thẻ, tên chủ thẻ và ngày hiệu lực v.v… và một số yếu tố khác tuỳ theo quy định của các TCTQT hoặc Hiệp hội phát hành thẻ.

M t trước của thẻ gồm những yếu tố cơ bản sau:

- Tên thương hiệu và/ hoặc logo của Ngân hàng phát hành, của tổ chức thẻ: Mỗi loại thẻ có một biểu tượng riêng, mang tính đặc trưng của tổ chức phát hành thẻ. Đây được xem như một yếu tố an ninh, chống lại sự giả mạo.

- Số thẻ: Số này dành riêng cho mỗi chủ thẻ, được dập nổi trên thẻ và được in lại trên hóa đơn khi chủ thẻ thanh toán bằng thẻ.

- Họ tên chủ thẻ: Là tên của cá nhân nếu là thẻ cá nhân, tên của người được ủy quyền nếu là thẻ công ty.

- Thời hạn hiệu lực của thẻ: Là thời hạn mà thẻ được phép lưu hành, tùy theo từng loại thẻ mà có thể ghi ngày hiệu lực cuối cùng của thẻ hoặc ngày đầu tiên và ngày cuối cùng được sử dụng thẻ.

- Ký tự an ninh trên thẻ, số mạt mã của đợt phát hành: Chữ kí, hình của chủ thẻ, hình nổi không gian 3 chiều (hoặc chip đối với thẻ điện tử).

M t sau của thẻ có các yếu tố cơ bản sau:

- Giải băng từ chứa các thông tin như: số thẻ, ngày hết hạn, tên chủ thẻ, NHPH, các yếu tố kiểm tra an toàn khác.

- Dải băng chữ ký của chủ thẻ: ĐVCNT đối chiếu chữ ký này với chữ ký khi thực hiện thanh toán thẻ.

Mặt trước và mặt sau thẻ Visa của Ngân hàng Tourism Bank

1.1.3 Phân loại thẻ Ngân hàng

Việc phân loại thẻ Ngân hàng dựa trên những căn cứ khác nhau:

1.1.3.1 Theo công nghệ sản xuất.

Thẻ Ngân hàng được phân thành 5 loại:

- Thẻ khắc chữ nổi (Embossing Card): là loại thẻ được làm dựa trên kỹ thuật khắc chữ nổi. Trên bề mặt thẻ những thông tin cần thiết được khắc nổi. Hiện nay người ta không dùng loại thẻ này nữa vì kỹ thuật sản xuất quá thô sơ, dễ bị làm giả.