tài khoản cho vay.Thông tin tín dụng có thể lấy được từ các nguồn sẵn có từ ngân hàng (hồ sơ vay vốn, thông tin giữa các tổ chức tín dụng, phân tích của các cán bộ tín dụng ... ), từ các nguồn của khách hàng (theo chế độ báo cáo định kỳ, các dự án sản xuất kinh doanh), từ các cơ quan chuyên thông tin tín dụng trong và ngoài nước, từ các bộ, các ngành chủ quản... Số lượng và chất lượng thông tin thu nhận được có liên quan đến việc cho vay, theo dõi và quản lý tài khoản cho vay. Thông tin tín dụng có thể thu được từ các nguồn sẵn có ở Ngân hàng ( hồ sơ xin vay, thông tin giữa các tổ chức tín dụng, phân tích của cán bộ tín dụng ... ); từ khách hàng ( theo chế độ báo cáo định kỳ hoặc phản ánh trực tiếp); từ các cơ quan chuyên về thông tin tín dụng ở trong và ngoài nước; từ các nguồn thông tin khác. Số lượng, chất lượng của thông tin thu nhận được có liên quan đến mức độ chính xác trong việc phân tích, nhận định tình hình thị trường, khách hàng... để đưa ra những quyết định phù hợp. Vì vậy,thông tin càng đầy đủ, nhanh nhạy, chính xác và toàn diện thì khả năng phòng ngừa rủi ro trong hoạt động kinh doanh ngày càng lớn, chất lượng tín dụng ngày càng cao.

c.Chất lượng nguồn nhân lực:

Như chúng ta đã biết con người là yếu tố quan trọng quyết định mọi thành công của mọi lĩnh vực đó là chân lý, mà Ngân hàng không phải là một trường hợp ngoại lệ. Trong hoạt động của Ngân hàng việc đảm bảo chất lượng tín dụng trước hết phải do chính người trực tiếp làm tín dụng quyết định.Vì vậy, cán bộ tín dụng cần phải được tuyển chọn và sàng lọc một cách cẩn thận, được bố trí công việc phù hợp với khả năng và trình độ, được thường xuyên quan tâm bồi dưỡng để nâng cao nghiệp vụ và rèn luyện phẩm chất đạo đức…Việc phân tích, đánh giá, lựa chọn khách hàng, dự án để tài trợ vốn là khâu quan trọng quyết định đến mức độ rủi ro của khoản vay. Khi quyết định cho vay được đưa ra trên cơ sở các phân tích, đánh giá đầy đủ,

khách quan, sẽ giúp hạn chế khả năng phát sinh nợ xấu. Chính vì vậy, trình độ chuyên môn cũng quyết định đến sự thành công của công tác tín dụng. Cán bộ tín dụng giỏi về chuyên môn nghiệp vụ, có kỹ năng kinh nghiệm đánh giá chính xác tính khả thi của dự án, xác định được tính chân thực của báo cáo tài chính, phát hiện được hành vi cố tình lừa đảo của khách hàng: lập báo cáo, hồ sơ thế chấp giả, sửa chữa báo cáo tài chính, dùng một tài sản thế chấp để đi vay ở nhiều nơi…để từ đó phân tích được khả năng quản lý của doanh nghiệp và năng lực thực sự của khách hàng để đi đến quyết định có cho vay hay là không.

Vì vậy, chất lượng nguồn nhân lực của NHPT có tác động không nhỏ đến việc đáp ứng yêu cầu công việc trong ngân hàng nói chung và hoạt động tín dụng đầu tư nói riêng.

1.3.2. Các nhân tố thuộc về môi trường hoạt động TDĐT

a.Môi trường kinh tế

Nền kinh tế là một hệ thống bao gồm nhiều hoạt động có liên quan biện chứng, ràng buộc lẫn nhau. Cho nên, bất kỳ sự biến động nào của nền kinh tế cũng gây ra những biến động trong tất cả các lĩnh vực khác, trong đó có hoạt động kinh doanh của ngân hàng nói chung và hoạt động TDĐT nói riêng.

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Phát Triển Hoạt Động Tín Dụng Đầu Tư Tại Ngân Hàng Phát Triển

Cơ Sở Lý Luận Về Phát Triển Hoạt Động Tín Dụng Đầu Tư Tại Ngân Hàng Phát Triển -

Các Hình Thức Tín Dụng Đầu Tư Của Ngân Hàng Phát Triển

Các Hình Thức Tín Dụng Đầu Tư Của Ngân Hàng Phát Triển -

Phát Triển Hoạt Động Tín Dụng Đầu Tư Của Ngân Hàng Phát Triển

Phát Triển Hoạt Động Tín Dụng Đầu Tư Của Ngân Hàng Phát Triển -

Tình Hình Hoạt Động Của Chi Nhánh Ngân Hàng Phát Triển Bắc Giang

Tình Hình Hoạt Động Của Chi Nhánh Ngân Hàng Phát Triển Bắc Giang -

Phân Tích Thực Trạng Phát Triển Hoạt Động Tín Dụng Đầu Tư Về Lượng Của Chi Nhánh

Phân Tích Thực Trạng Phát Triển Hoạt Động Tín Dụng Đầu Tư Về Lượng Của Chi Nhánh -

Kết Quả Thu Nợ Vốn Tdđt Của Nhà Nước Giai Đoạn 2016-2020

Kết Quả Thu Nợ Vốn Tdđt Của Nhà Nước Giai Đoạn 2016-2020

Xem toàn bộ 109 trang tài liệu này.

Khi nền kinh tế ở thời kỳ hưng thịnh, tốc độ tăng trưởng cao và ổn định, nhu cầu đầu tư gia tăng, do đó Ngân hàng có cơ hội phát triển hoạt động tín dụng. Cùng với việc mở rộng hoạt động cho vay, tăng dư nợ tín dụng là những vấn đề về rủi ro tín dụng, nợ xấu. Hoạt động cho vay nếu không được kiểm soát tốt, tăng trưởng quá nóng có nguy cơ gia tăng nợ xấu.

Ngược lại khi nền kinh tế rơi vào tình trạng suy thoái, mất ổn định thì phần lớn chủ đầu tư và doanh nghiệp thường hạn chế đi vay để thỏa mãn nhu cầu cao hơn hoặc e ngại việc không đủ khả năng chi trả nợ vay trong khi đó các ngân hàng siết chặt cho vay hơn dẫn đến các doanh nghiệp, chủ đầu tư

(vay vốn tín dụng đầu tư của nhà nước) gặp khó khăn, và hoạt động sản xuất kinh doanh gặp khó khăn sẽ ảnh hưởng đến việc trả nợ vay và các khoản vay có nguy cơ trở thành nợ xấu.

Đối với những nước còn nhiều khó khăn như nước ta, khi NSNN luôn trong tình trạng thiếu hụt thì nguồn tài chính giành cho NHPT thường hạn hẹp. Nhà nước phải tiết kiệm chi thường xuyên, thậm chí chấp nhận bội chi NSNN ở mức nhỏ nhằm tăng cường nguồn vốn cho TDĐT của Nhà nước.

b.Môi trường chính trị-xã hội:Môi trường chính trị xã hội có sự ảnh hưởng rất lớn tới sự phát triển của bất kỳ doanh nghiệp, tổ chức kinh tế - xã hội. Trong tình hình chính trị không ổn định sẽ ảnh hưởng vừa trực tiếp, vừa gián tiếp tới hoạt động tín dụng tại NHPT.

c. Môi trường pháp lý:

Môi trường pháp lý đồng bộ, đầy đủ, thống nhất và ổn định sẽ tác động tốt tới hoạt động của nền kinh tế nói chung và hoạt động tín dụng ĐTPT của Nhà nước nói riêng và ngược lại. Hệ thống luật pháp đầy đủ, đồng bộ, chất lượng cao sẽ tạo niềm tin cho người vay và người đi vay. Hệ thống pháp luật có chất lượng xấu sẽ tăng chi phí cho cả người vay và người đi vay. Bên cạnh đó ý thức chấp hành pháp luật của người dân cũng ảnh hưởng tới mức độ rủi ro của các khoản vay của NHPT.

CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN HOẠT ĐỘNG TÍN DỤNG ĐẦU TƯ TẠI NGÂN HÀNG PHÁT TRIỂN VIỆT NAM -

CHI NHÁNH BẮC GIANG

2.1. Giới thiệu khái quát về Chi nhánh Ngân hàng Phát triển Bắc Giang

2.1.1. Lịch sử hình thành

Ngày 05/6/2006 Tổng Giám đốc Ngân hàng phát triển Việt Nam đã ký quyết định số 21/QĐ-NHPT v/v thành lập Chi nhánh Ngân hàng Phát triển Bắc Giang, trên cơ sở tổ chức lại Chi nhánh Quỹ Hỗ trợ phát triển Bắc Giang. Chi nhánh NHPT Bắc Giang chính thức đi vào hoạt động từ ngày 01/7/2006 với chức năng nhiệm vụ chính là triển khai thực hiện chính sách

TDĐT, TDXK trên địa bàn tỉnh Bắc Giang.

- Ngày 25/12/2008 Tổng Giám đốc Ngân hàng phát triển Việt Nam đã ký quyết định số 825/QĐ-NHPT v/v thành lập Chi nhánh Ngân hàng Phát triển khu vực Bắc Ninh- Bắc Giang, trên cơ sở tổ chức lại Chi nhánh NHPT Bắc Giang và Chi nhánh NHPT Bấc Ninh; và là đơn vị trực thuộc NHPT để triển khai thực hiện chính sách TDĐT, TDXK của Nhà nước trên địa bàn hai tỉnh Bắc Ninh và Bắc Giang. Chi nhánh Ngân hàng Phát triển khu vực Bắc Ninh- Bắc Giang có trụ sở chính tại thành phố Bắc Giang và 01 phòng Giao dịch tại thành phố Bắc Ninh, có nhiệm vụ triển khai thực hiện chính sách TDĐT và TDXK của Nhà nước trên địa bàn hai tỉnh Bắc Ninh, Bắc Giang.

- Ngày 27/6/2012 Tổng Giám đốc NHPT Việt Nam ra quyết định số 27/QĐ-NHPT v/v thành lập Chi nhánh NHPT Bắc Giang, trên cơ sở Chi nhánh Ngân hàng Phát triển khu vực Bắc Ninh- Bắc Giang, tách Phòng Giao dịch Bắc Ninh về trực thuộc Sở Giao dịch I Hà Nội.

Nhằm cơ cấu lại tổ chức bộ máy của hệ thống, căn cứ theo Nghị quyết của HĐQT Ngân hàng Phát triển Việt Nam số 149/NQ-HĐQT ngày

01/9/2020, Tổng Giám đốc NHPT Việt Nam đã ban hành Quyết định số 335/QĐ-NHPT ngày 01/9/2020 về việc thành lập Chi nhánh Ngân hàng Phát triển Khu vực Bắc Giang-Lạng Sơn, trên cơ sở hợp nhất Chi nhánh NHPT Bắc Giang và Chi nhánh NHPT Lạng Sơn. Chi nhánh Ngân hàng Phát triển Khu vực Bắc Giang-Lạng Sơn có trụ sở chính tại thành phố Bắc Giang và 01 phòng Giao dịch Lạng Sơn tại thành phố Lạng Sơn có nhiệm vụ triển khai thực hiện chính sách tín dụng đầu tư của Nhà nước trên địa bàn hai tỉnh Bắc Giang và Lạng Sơn kể từ ngày 01/10/2020.Trong khuôn khổ đề tài luận văn và cơ sở thực tiễn thu thập thông tin của tác giả tại đơn vị khảo sát là Chi nhánh Ngân hàng phát triển Bắc Giang trước đây trên địa bàn Bắc Giang giai đoạn (2015-2020) với sự kế thừa kết quả hoạt động của Chi nhánh NHPT Bắc Giang trước đây.

2.1.2. Chức năng, nhiệm vụ và cơ cấu bộ máy tổ chức

2.1.2.1. Chức năng, nhiệm vụ

Là đơn vị trực thuộc NHPT, thực hiện chức năng nhiêm vụ do HĐQT Ngân hàng Phát triển ban hành. Chi nhánh NHPT Bắc Giang có chức năng, nhiệm vụ chính như sau: Huy động vốn; Cho vay đầu tư; Hỗ trợ sau đầu tư; Cho vay xuất khẩu; Cho vay lại vốn vay nước ngoài; Cấp phát ủy thác; Bảo lãnh cho doanh nghiệp vay vốn của ngân hàng thương mại,...

Với tất cả các nghiệp vụ nêu trên, đối tượng khách hàng của NHPT là các doanh nghiệp, các đơn vị sự nghiệp tự chủ về tài chính và tổ chức kinh tế khác, không có khách hàng là cá nhân.

2.1.2.2. Cơ cấu tổ chức bộ máy

Chi nhánh NHPT Bắc Giang (Chi nhánh) có trụ sở chính đặt tại số 48, đường Nguyễn Thị Lưu, thành phố Bắc Giang, tỉnh Bắc Giang. Chi nhánh có bảng cân đối, có con dấu riêng được mở tài khoản tại Kho bạc Nhà nước,Ngân hàng Nhà nước Việt Nam và các Ngân hàng thương mại theo quy

định; tổ chức bộ máy quản lý của Chi nhánh gồm: Ban giám đốc (03 người: 01 Giám đốc và 02 Phó giám đốc), và 05 phòng nghiệp vụ (trong đó có 09 lãnh đạo cấp phòng trên tổng số 31 cán bộ).

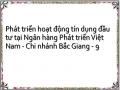

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

PHÓ GIÁM ĐỐC

PHÒNG

PHÒNG

PHÒNG

PHÒNG HC-

QLNS

TÍN DỤNG TỔNG HỢP KIỂM TRA

PHÒNG TÀI CHÍNH KẾ

TOÁN

Hình 2.1: Tổ chức bộ máy Chi nhánh Ngân hàng Phát triển Bắc Giang

Đứng đầu Chi nhánh là Giám đốc, giúp việc cho Giám đốc là 02 Phó Giám đốc và 05 phòng nghiệp vụ. Tổng số cán bộ trong Chi nhánh (thời điểm 30/9/2020) là 31 người, trong đó 04 hợp đồng lao động có thời hạn; 27 cán bộ thuộc biên chế không xác định thời hạn. Về trình độ chuyên môn nghiệp vụ: Thạc sỹ có 10/31 người chiếm tỷ lệ 32,2%; Đại học có 17/31 người chiếm tỷ lệ 54,8 %; còn lại là lao động phổ thông và nghề 04/31 người chiếm tỷ lệ 13

%. Bộ máy hoạt động của Chi nhánh được tổ chức thành 5 phòng; chức năng nhiệm vụ của Ban giám đốc và các phòng được quy định bằng các văn bản cụ thể.

- Giám đốc: do Chủ tịch Hội đồng quản trị NHPT bổ nhiệm, miễn nhiệm, khen thưởng, kỷ luật theo quy chế quản lý cán bộ của NHPT Việt Nam. Chịu trách nhiệm trước Hội đồng quản trị NHPT, trước pháp luật về mọi mặt hoạt động của Chi nhánh, phụ trách chung, trực tiếp phụ trách các

lĩnh vực: Đối ngoại, hợp tác với cơ quan báo, đài trong việc phổ biến tuyên truyền hoạt động và các chính sách có liên quan đến TDĐT của Nhà nước, cho vay lại vốn vay nước ngoài, vốn vay ủy thác, bảo lãnh cho doanh nghiệp nhỏ và vừa vay vốn NHTM; phụ trách các lĩnh vực tổ chức cán bộ, đào tạo bồi dưỡng cán bộ, lao động tiền lương, kiểm tra giám sát, thi đua khen thưởng; trực tiếp phụ trách Phòng Kiểm tra, Phòng Tổng hợp

- 01 Phó Giám đốc: Do Tổng Giám đốc bổ nhiệm, miễn nhiệm, khen thưởng, kỷ luật theo quy chế quản lý cán bộ của Ngân hàng Phát triển Việt Nam. Tham mưu giúp việc cho Giám đốc, là người được uỷ quyền khi Giám đốc đi vắng. Phụ trách và chịu chịu trách nhiệm các lĩnh vực TDĐT, tín dụng xuất khẩu, quản lý cho vay lại vốn vay nước ngoài, hỗ trợ sau đầu tư, bảo lãnh cho doanh nghiệp vay vốn Ngân hàng thương mại; trực tiếp phụ trách Phòng Tín dụng.

- 01 Phó Giám đốc: Do Tổng Giám đốc bổ nhiệm, miễn nhiệm, khen thưởng, kỷ luật theo quy chế quản lý cán bộ của Ngân hàng Phát triển Việt Nam. Tham mưu giúp việc cho Giám đốc. Phụ trách và chịu trách nhiệm các lĩnh vực kế hoạch, tổng hợp, thẩm định, nguồn vốn, công tác hành chính quản trị và công tác kho quỹ, tổ chức quản lý và ứng dụng thông tin; trực tiếp phụ trách Phòng Hành chính và Quản lý nhân sự, phòng TC-KT.

- Phòng Hành chính - Quản lý nhân sự: Có chức năng tham mưu giúp Giám đốc Chi nhánh quản lý, tổ chức và thực hiện các công tác: Tổ chức và cán bộ, tiền lương, thi đua, khen thưởng, kỷ luật, hành chính - quản trị; đào tạo; theo dõi việc thực hiện nội quy, quy chế làm việc và công tác an ninh, an toàn tại Chi nhánh.

- Phòng Tổng hợp: Có chức năng tham mưu cho Giám đốc Chi nhánh và tổ chức thực hiện các hoạt động: Xây dựng và điều hành các kế hoạch hoạt động nghiệp vụ của Chi nhánh; huy động, tiếp nhận, quản lý, điều hành và

cân đối nguồn vốn tại Chi nhánh; thực hiện công tác thẩm định, thẩm định lại, đánh giá tình hình thực hiện dự án theo quy định của Chi nhánh và của NHPT Việt Nam; thu thập và cung cấp thông tin khách hàng theo quy định của NHPT Việt Nam; công tác tổng hợp, báo cáo thống kê theo quy định.

- Phòng Tín dụng: Có chức năng tham mưu giúp Giám đốc tổ chức thực hiện công tác cho vay, thu hồi nợ vay TDĐT của Nhà nướctheo đúng quy định của Nhà nước và NHPT Việt Nam; chịu trách nhiệm thực hiện có hiệu quả, đảm bảo an toàn vốn các nghiệp vụ TDĐT của Nhà nước; cho vay lại vốn vay nước ngoài (ODA), vốn ủy thác; công tác bảo lãnh vay vốn tại NHTM; cấp hỗ trợ lãi suất sau đầu tư; cấp phát vốn uỷ thác; thực hiện chính sách khách hàng. Nghiên cứu,tham mưu với Giám đốc về chiến lược phát triển TDĐT của Nhà nước trên địa bàn tỉnh Bắc Giang.

- Phòng Tài chính Kế toán: Có chức năng tham mưu giúp Ban Giám đốc trong công tác quản lý tài chính; tổ chức hạch toán kế toán các hoạt động nghiệp vụ kinh tế phát sinh của Chi nhánh; công tác tiền lương; tổ chức công tác thanh toán cho khách hàng và tham gia hệ thống thanh toán trong nước và quốc tế; quản lý các hoạt động thu chi tài chính, xác định kết quả hoạt động; quản lý các hoạt động về kho quỹ; quản lý nguồn vốn; tổng hợp, lập các báo cáo kế toán; cung cấp thông tin, số liệu phục vụ công tác điều hành của Ban Giám đốc Chi nhánh. Ngoài ra, bộ phận tin học thuộc phòng tài chính kế toán có trách nhiệm quản lý, hướng dẫn công tác tin học trong toàn Chi nhánh; tổ chức trung tâm dữ liệu và thông tin phục vụ công tác quản lý cho Chi nhánh.

- Phòng Kiểm tra: Có chức năng tham mưu, giúp Giám đốc Chi nhánh tổ chức triển khai công tác kiểm tra, giám sát toàn diện các hoạt động phát sinh tại Chi nhánh; công tác pháp chế; giải quyết khiếu nại tố cáo; phòng chống tham nhũng; phòng chống rửa tiền tại Chi nhánh.