3.2 Thực trạng phát triển dịch vụ thẻ tại VietABank

3.2.1 Sản phẩm thẻ của VietABank

3.2.1.1 Thẻ tín dụng quốc tế:

Thẻ tín dụng quốc tế VietABank - Visa được VietABank phát hành cho khách hàng sử dụng để thanh toán tiền hàng hóa, dịch vụ hoặc rút tiền mặt với tính năng “Chi tiêu trước, trả tiền sau”

3.2.1.2 Thẻ ghi nợ nội địa:

Thứ 1: Thẻ Advance Card:

Thẻ Advance là sản phẩm thẻ ghi nợ nội địa mang thương hiệu Advance của VietABank, có khả năng thanh toán trực tuyến và phi trực tuyến với tính bảo mật cao.. Sản phẩm thẻ Advance Card là sản phẩm thẻ vừa thanh toán offline vừa thành toán online. Phần chip của thẻ Advance Card dùng để thành toán hàng hóa dịch vụ theo phương thức offline và rút tiền mặt tại các điểm chấp nhận thẻ; phần từ được sử dụng để rút tiền mặt tự động và thực hiện một số dịch vụ khác tại máy ATM

Thứ 2: Thẻ thăng long:

Chào mừng 1000 năm đại lễ Thăng Long, VietABank cho ra đời dòng sản phẩm thẻ Thăng Long mang thương hiệu VietABank với nhiều tính năng, tiện ích trên nền tảng ngân hàng điện tử và phát triển dòng sản phẩm dành cho khách hàng cao cấp. Đây chính là giải pháp đầu tư hiệu quả cho khách hàng.

Thứ 3: Thẻ đồng thương hiệu: Thẻ Yeah1 Passport, Thẻ Vinh Today Passport, Thẻ EZMart, Thẻ E-Banking...có tính năng tương tự như thẻ Advance.

Thứ 4: Thẻ giáo dục:

Đây là thẻ tích hợp giữa thẻ ghi nợ nội địa của ngân hàng với hệ thống công nghệ, quản lý sinh viên của các trường đại học, cao đẳng, phổ thông trung học...

3.2.2 Các dịch vụ thẻ của VietABank

- Rút tiền mặt tại các máy ATM trong hệ thống và các ngân hàng khác nằm trong hệ thống banknet.

- Chuyển khoản trong cùng hệ thống qua ATM.

- Chuyển khoản qua thẻ đối với các ngân hàng khác tham gia hệ thống Smarlink qua ATM và ebanking.

- Thanh toán tiền tại các máy POS đặt ở nhà hàng, khách sạn, siêu thị, trung tâm vui chơi, giải trí trong và ngoài nước, …

- Thanh toán trực tuyến tại các shop online, game online, …

- Thanh toán hóa đơn tự động như: tiền điện, tiền nước, điện thoại, vé máy bay, …

- Truy vấn, sao kê thông tin tài khoản.

- Nộp tiền điện tử.

- Hưởng lãi suất không kỳ hạn trên số dư tiền trong thẻ. Đặc biệt, khách hàng còn được hưởng lãi suất không kỳ hạn 15 ngày đối với số tiền đã chi tiêu thanh toán.

- Nhận lương qua thẻ.

- Tích điểm thưởng, chiết khấu, …

- Cấp hạn mức sử dụng thẻ

3.2.3 Các giải pháp VAB đã thực hiện

vụ thẻ

- Phát triển số lượng thẻ ghi nợ

- Mở rộng đơn vị chấp nhận thẻ

- Tăng cường công tác xúc tiến kinh doanh dịch vụ thẻ ghi nợ

- Tăng cường công tác đào tạo nâng cao trình độ cán bộ tác nghiệp dịch

- Thực hiện các biện pháp kiểm soát rủi ro

3.2.4 Thực trạng phát triển dịch vụ thẻ tại VietABank so với mục tiêu cần phát triển

3.2.4.1 Mục tiêu chiến lượcvề thẻ đề ra trong năm 2015 tại VietABank

![]() Về quy mô

Về quy mô

Sản phẩm thẻ: Phát hành thêm thẻ Visa Prepaid, Thẻ tín dụng Master.

Số lượng thẻ phát hành mới: 22.681 thẻ

Số lượng thẻ hoạt động đến thời điểm cuối năm: 92,650 thẻ

Số dưtrên tài khoản thẻ: 180 tỷ đồng.

Doanh số giao dịch rút tiền mặt qua thẻ:

Số lượng: 4 triệu lượt giao dịch

Số tiền: 10,000 tỷ đồng

Doanh số giao dịch không dùng tiền mặt qua thẻ

Số lượng: 4 triệu lượt giao dịch

Số tiền: 10,000 tỷ dồng

Tỷ lệ doanh số rút tiền mặt và doanh số thanh toán không dùng tiền mặt trên tổng doanh số sử dụng thẻ : 50%.

Doanh Thu kế hoạch: 5tỷ đồng.

Chi phí dự kiến: 3 tỷ đồng.

Thu nhập trước thuế dự kiến: 2 tỷ đồng

Số lượng máy ATM và POS: không đầu tưthêm.

![]() Về Chất lượng:

Về Chất lượng:

Kết nối dịch vụ thanh toán hóa đơn tiền điện, nước với đối tác PAYOO ở các khu vực miền Trung. Thêm dịch vụ chuyển tiền liên ngân hàng tức thời 24/7 chiều chuyển đi, mở và tất toán sổ tiết kiệm online trên Internet Banking.

Xây dựng các chương trình báo cáo về quản lý rủi ro. Khai thác chương

trình và phần mềm đang sử dụng.

3.2.4.2 Đánh giá về quy mô phát triển dịch vụ thẻ tại VietABank

![]() Sự đa dạng của sản phẩm thẻ

Sự đa dạng của sản phẩm thẻ

Ngân hàng TMCP Việt Á cho ra mắt khách hàng sản phẩm thẻ Advance Card, một loại thẻ ứng dụng 2 công nghệ thẻ từ và thẻ chip, phát hành thẻ tín dụng Visa, thẻ trả trước Visa Prepaid và triển khai thêm các loại thẻ liên kết công ty, trường học, thẻ đồng thương hiệu,…. Tuy nhiên, do mới trong giai đoạn triển khai về các tiện ích của thẻ, nên lượng khách hàng sử dụng thẻ vẫn chưa nhiều so với các Ngân hàng khác như Sacombank, Ngân hàng Đông Á, ACB, Vietcombank…Riêng sản phẩm thẻ tín dụng Master vẫn chưa thực hiện được theo kế hoạch vì chưa đáp ứng được về hệ thống, vẫn đang trong giai đoạn kiểm tra.

![]() Số lượng thẻ phát hành, số thẻ hoạt động và doanh số sử dụng thẻ

Số lượng thẻ phát hành, số thẻ hoạt động và doanh số sử dụng thẻ

Nhờ vào các hoạt động khuyến mãi, các chính sách ưu đãi dành cho khách hàng…, dịch vụ thẻ ATM tại Ngân hàng TMCP Việt Á đã từng bước được mở rộng và ngày càng nhiều khách hàng biết đến dịch vụ ATM của ngân hàng.

Tính đến hết ngày 31/12/2015 ngân hàng đã phát hành 109.660 thẻ ra thị trường, riêng năm 2015 đã phát hành 21.774 thẻ đạt 99.6% kế hoạch đề ra với tổng số dư trên tài khoản thời điểm ngày 31/12/2015 đạt 143 tỷ đồng đạt 79.4% kế hoạch.

Từ năm 2011 – 2015 Tổng số giao dịch rút tiền qua ATM là 18,141,888 lượt giao dịch với tổng số tiền là 35,749 tỷ đồng, trong đó thẻ VAB rút tiền tại máy VAB là 14,514 tỷ đồng. Chỉ riêng năm 2015 Số lượt giao dịch rút tiền mặt là 3,751,833 lượt ứng với tổng số tiền tương đương 8,149 tỷ đồng.

Tổng số lượng giao dịch không dùng tiền mặt là 8,705,280 lượt giao dịch với tổng số tiền 43,552 tỷ đồng. Trong đó năm 2015 là 1,741,056 lượt giao dịch với tổng số tiền 8,710 tỷ đồng

Cùng với sự phát triển của hoạt động phát hành thẻ, số giao dịch qua ngân hàng và số dư trên tài khoản tiền gửi cũng tăng nhẹ, từ trung bình 7,3 triệu đồng/ thẻ năm 2011 lên 7,5 triệu đồng/thẻ năm 2015. Đây cũng là một tín hiệu khá quan trọng trong hoạt động thẻ tại VAB.

Chỉ tiêu chung về thẻ

Bảng 3.4: Chỉ tiêu chung về thẻ 2011-2015

STT | Chỉ tiêu | Số lượng(món)/ Giá trị (tỷ đồng) |

1 | Số lượng thẻ nội địa đang hoạt động | 70,200 |

2 | Số lượng thẻ quốc tế đang hoạt động | 34 |

3 | Số lượng máy ATM đang hoạt động | 45 |

4 | Số lượng giao dịch rút tiền mặt qua ATM | 18,141,888 |

5 | Giá trị rút tiền mặt qua ATM | 35,749 |

6 | Số lượng giao dịch không dùng tiền mặt | 8,705,280 |

7 | Giá trị giao dịch không dùng tiền mặt | 43,552 |

Có thể bạn quan tâm!

-

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 1

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 1 -

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 2

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 2 -

Phát Triển Dịch Vụ Thẻ Tại Các Ngân Hàng Thương Mại

Phát Triển Dịch Vụ Thẻ Tại Các Ngân Hàng Thương Mại -

Đánh Giá Về Phát Triển Chất Lượng Dịch Vụ Thẻ

Đánh Giá Về Phát Triển Chất Lượng Dịch Vụ Thẻ -

Chương Trình Khuyến Mãi, Chính Sách Chăm Sóc Khách Hàng

Chương Trình Khuyến Mãi, Chính Sách Chăm Sóc Khách Hàng -

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 7

Phát triển dịch vụ thẻ tại Ngân hàng TMCP Việt Á - 7

Xem toàn bộ 72 trang tài liệu này.

Nguồn Báo cáo Thông tư 21 Ngân hàng nhà nước

Bảng 3.5: Số liệu thẻ phát hành và phương tiện thanh toán thẻ

Năm Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 |

Số lượng thẻ phát hành (thẻ) | 11,298 | 5,342 | 10,251 | 14,940 | 21,774 |

Số lượng máy ATM (máy) | 45 | 45 | 45 | 45 | 45 |

Số lượng máy POS (máy) | 1,700 | 1,700 | 1,700 | 1,700 | 1,700 |

Nguồn Báo cáo Thông tư 21 Ngân hàng nhà nước

Hình 3.4: Biểu đồ tăng trưởng phát hành thẻ 2011-2015

![]() Thu nhập từ hoạt động kinh doanh dịch vụ thẻ:

Thu nhập từ hoạt động kinh doanh dịch vụ thẻ:

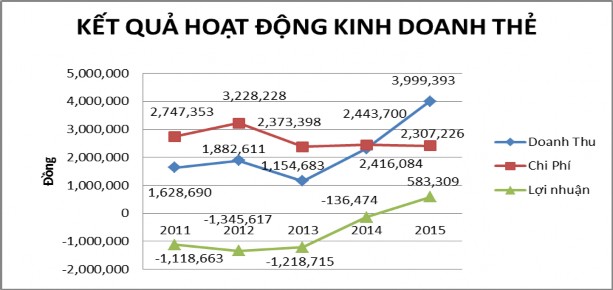

Bảng 3.7: Kết quả hoạt động kinh doanh thẻ 2011-2015

Đơn vị tính: nghìn đồng

Năm Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 |

Doanh Thu | 1,628,690 | 1,882,611 | 1,154,683 | 2,307,226 | 3,999,393 |

Chi Phí | 2,747,353 | 3,228,228 | 2,373,398 | 2,443,700 | 2,416,084 |

Lợi nhuận | (1,118,663) | (1,345,617) | (1,218,715) | (136,474) | 583,309 |

Nguồn: Báo cáo Kết quả hoạt động kinh doanh thẻ tại Ngân hàng TMCP Việt Á

Hình 3.4: Biểu đồ kết quả hoạt động kinh doanh thẻ 2011-2015

Ngân hàng Việt Á bắt đầu chuẩn bị cho việc phát hành sản phẩm thẻ tín dụng từ tháng 6/2011, thời gian đầu triển khai chính thức vào những tháng đầu năm 2012 nên dẫn đến chi phí tăng cao trong năm 2011 và tăng đột biến trong năm 2012 do phải trả các chi phí tham gia vào tổ chức visa như: chi phí bảo lãnh gia nhập Tổ chức Visa, Phí trả tổ chức thẻ Visa trong thanh toán và sử dụng thẻ, phí thiết lập hệ thống… và các phí khác có liên quan.

Năm 2013 Doanh thu giảm đáng kể nguyên nhân là do Trung Tâm Thẻ ngưng hoạt động thu hộ tại nhà gồm thu hộ tiền điện, truyền hình cáp và internet. Đây là một trong những dịch vụ mang lại doanh thu tương đối cao cho Trung Tâm Thẻ trong khoảng thời gian từ năm 2008 đến 2012. Thêm vào đó, tại thời điểm này Ngân hàng vẫn đang miễn phí thường niên và phí giao dich thẻ nên nguồn thu bị giảm đáng kể. Tuy nhiên chi phí cũng giảm nhiều do hoạt động phát hành sản phẩm thẻ tín dụng đã dần ổn định và đang từng bước mang lại nguồn thu cho Ngân hàng.

Năm 2014 doanh thu và chi phí đã gần như cân bằng nhau, Ngân hàng đang từng bước giảm chi phí và tăng doanh thu từ hoạt động thẻ để mang lại lợi nhuận trong hoạt động này.

Đến 2015 VietABank đã bước đầu thu được lợi nhuận từ hoạt động thẻ, mặc dù chưa cao nhưng việc này chứng tỏ lĩnh vực thẻ đang ổn định và từng bước phát triển. Tuy nhiên doanh thu năm 2015 mới chỉ đạt 79.88% kế hoạch, chi phí đạt 80.54% và doanh thu chỉ đạt 29.17% kế hoạch đã đề ra.

![]() Tình hình huy động vốn thể hiện qua số dư trên tài khoản thẻ:

Tình hình huy động vốn thể hiện qua số dư trên tài khoản thẻ:

Bảng 3.6: Số dư trên tài khoản thẻ tại thời điểm cuối năm

Năm | 2011 | 2012 | 2013 | 2014 | 2015 |

Số dưtrên tài khoản (tỷ đồng) | 83 | 72 | 88 | 112 | 143 |

Nguồn: Báo cáo quyết toán năm tại Ngân hàng TMCP Việt Á

Hình 3.3: Biểu đồ Tăng trưởng số dư trên tài khoản thẻ 2011-2015

![]() Mở rộng thị phần

Mở rộng thị phần

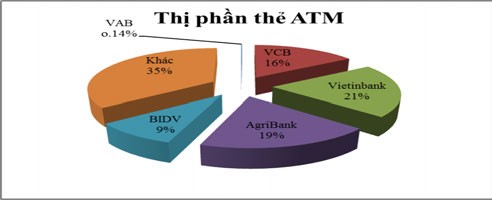

Thứ nhất: Thị phần về thẻ

Bảng 3.8: Số liệu thẻ trên thị trường thời điểm cuối tháng 12/2015

Đơn vị tính: nghìn thẻ

Thẻ | VAB | VCB | Vietinbank | AgriBank | BIDV | Khác | Tổng |

2015 | 110 | 12,613 | 16,595 | 15,118 | 7,442 | 28,407 | 80,285 |

% | 0.14 | 15.71 | 20.67 | 18.83 | 9.27 | 35.38 | 100 |

Nguồn: Báo cáo Hiệp hội thẻ quý 4/2015

Hình 3.5: Biểu đồ thị phần thẻ thời điểm cuối năm 2015 Bảng 3.9: Tỷ trọng thẻ VAB trên thị trường từ năm 2011-2015.

Năm Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 |

VAB phát hành (thẻ) | 11,298 | 5,342 | 10,251 | 14,940 | 21,774 |

Tổng số thẻ trên thị trường (thẻ) | 42,000,000 | 54,290,000 | 66,200,000 | 74,285,000 | 80,285,000 |

Tỷ lệ(%) | 0.027% | 0.010% | 0.015% | 0.020% | 0.027% |

Nguồn: Báo cáo Hiệp hội thẻ

Hình 3.6: Tỷ trọng thẻ VAB trên thị trường từ năm 2011-2015

Ngân hàng Việt Á là một trong số các ngân hàng có quy mô nhỏ so với các ngân hàng khác nên thị phần thẻ vẫn còn rất nhỏ, so với các Ngân hàng lớn như Vietcombank, Agribank số lượng thẻ VAB là không đáng kể, tuy nhiên, Ngân hàng vẫn đang học hỏi và hoàn thiện để phát triển một cách bền vững.

Nhìn trên biểu đồ, Vietinbank đang là ngân hàng dẫn đầu về số lượng thẻ ATM phát hành. Với mức phí phát hành thẻ và các chức năng trên máy ATM tương tự như các Ngân hàng khác, nhưng tốc độ phát triển thẻ ATM của Vietinbank rất nhanh. Lý do cơ bản là Vietinbank thực hiện xong chương trình hiện đại hoá ngân hàng trước, chú trọng đến việc bán chéo sản phẩm, nghĩa là khi khách hàng đến mở tài khoản đồng nghĩa với việc thêm 1 thẻ được phát hành. Một nguyên nhân quan trọng nữa là Vietinbank đã phát triển thành một thương hiệu thẻ trên thị trường... do đó có một lượng khách hàng trung thành.

Bên cạnh Vietinbank, Agribank và Vietcombank cũng là hai ngân hàng chiếm lĩnh thị phần cao về thẻ hiện nay. Đây là hai ngân hàng đã xây dựng được thương hiệu riêng từ nhiều năm nay và là một trong những Ngân hàng lớn nhất ở Việt Nam với mạng lưới kinh doanh rộng rãi khắp cả nước nên được rất nhiều khách hàng ưa chuộng khi lựa chọn.

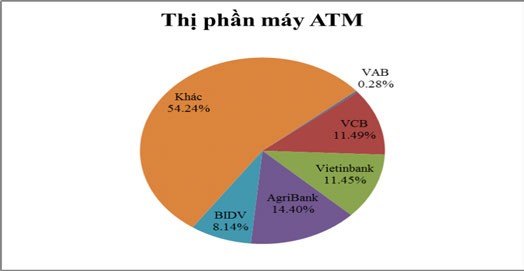

Thứ hai: Thị phần về máy ATM

Bảng 3.10: Số lượng máy ATM trên thị trường 2015

VAB | VCB | Vietinbank | AgriBank | BIDV | Khác | Tổng | |

Máy ATM | 45 | 1,835 | 1,829 | 2,300 | 1,300 | 8,663 | 15,972 |

% | 0.28 | 11.49 | 11.45 | 14.40 | 8.14 | 54.24 | 100.00 |

(Nguồn: Thống kê của hiệp hội thẻ)

Hình 3.7: Thị phần máy ATM trên thị trường năm 2015

Bảng 3.11: Tỷ trọng máy ATM của VAB trên thị trường từ năm 2011-2015

Năm Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 |

Số lượng máy ATM của VAB (máy) | 45 | 45 | 45 | 45 | 45 |

Số lượng máy ATM trên thị trường (máy) | 13,000 | 14,269 | 15,300 | 15,652 | 15,972 |

Tỷ lệ(%) | 0.346% | 0.315% | 0.294% | 0.288% | 0.282% |

Nguồn: Thống kê Hiệp hội thẻ

Biểu đồ: 3.8: Tỷ trọng số lượng máy ATM của VAB so với thị trường.

Trong năm năm vừa qua, số lượng thẻ ATM tăng trưởng vượt xa số lượng máy ATM, dẫn đến tỷ lệ thẻ/máy ATM đăng gần gấp đôi.Các dịp Lễ, Tết là giai đoạn tất bật và căng thẳng của các ngân hàng để chuẩn bị tiền mặt đáp ứng nhu cầu rút tiền từ máy ATM nhưng vẫn không đáp ứng được hết nhu cầu của người dân. Tính đến tháng 12/2015, trên thị trường Việt Namđã có 50 tổ chức phát hành thẻ với số lượng trên 80 triệu thẻ đã được phát hành, hơn 15.900 máy ATM và gần

176.000 POS/EDC đã được lắp đặt và sử dụng. Tính ra, mỗi máy ATM đang phục vụ cho khoảng 5000 thẻ ATM. So với năm 2012, theo thống kê của Hội thẻ ngân hàng Việt Nam, tỷ lệ số thẻ/ATM ở Việt Nam là 2.800 thẻ/ATM, trong cùng thời kỳ này, so với các nước lân cận như Thái Lan, tỷ lệ này là 532.

Theo thống kê của Hội thẻ ngân hàng cách đây 5 năm, tính đến cuối năm 2009, số lượng ATM của toàn thị trường là 9.723 ATM, nghĩa là hơn 2/3 ATM hiện nay có trên 5 năm sử dụng nên nguy cơ hỏng hóc sẽ cao hơn. Tuy nhiên, cũng cần một sự thông cảm cho các ngân hàng bởi chi phí đầu tư và vận hành ATM là khá lớn, gồm chi phí mua máy móc, bảo trì hệ thống, tiếp quỹ, thuê mặt bằng đặt máy.. Giải pháp cho sự quá tải này là phát triển hệ thống máy POS. Chức năng thanh toán tiền hàng hóa và ứng tiền mặt tại quầy của máy POS đang đáp ứng hiệu quả cho nhu cầu sử dụng thẻ ngày càng cao của người dân.

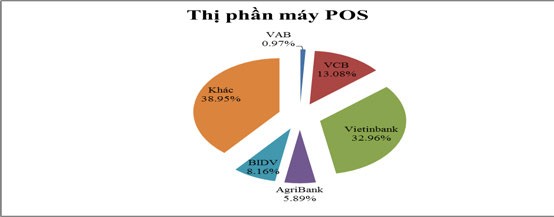

Thứ ba: Thị phần về máy POS (2011-2015)

Bảng 3.12: Thị phần máy POS trên thị trường năm 2015

VAB | VCB | Vietinbank | AgriBank | BIDV | Khác | Tổng | |

Máy POS | 1,700 | 23,000 | 57,950 | 10,350 | 14,344 | 68,483 | 175,827 |

% | 0.97 | 13.08 | 32.96 | 5.89 | 8.16 | 38.95 | 100.00 |

Nguồn: Thống kê của hiệp hội thẻ

2015

Hình 3.9: Số lượng máy Pos trên thị trường năm 2015

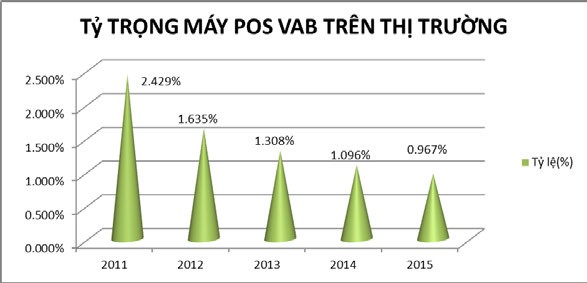

Bảng 3.13: Tỷ trọng máy POS của VAB trên thị trường từ năm 2011-

Năm Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 |

Số lượng máy POS (máy) | 1,700 | 1,700 | 1,700 | 1,700 | 1,700 |

Số lượng máy POS trên thị trường (máy) | 70,000 | 104,000 | 130,000 | 155,127 | 175,827 |

Tỷ lệ(%) | 2.429% | 1.635% | 1.308% | 1.096% | 0.967% |

Nguồn: Thống kê Hiệp hội thẻ

Hình: 3.10: Tỷ trọng máy POS của VAB trên thị trường từ 2011-2015

Mạng lưới bán lẻ hiện đại ở Việt Nam đang có sự thay đổi nhanh chóng.Theo Bộ Công Thương, tính đến hết năm 2013, Việt Nam có khoản 700 siêu thị, 125 trung tâm thương mại. Và đến năm 2020, cả nước sẽ có khoảng 1.200 -

1.300 siêu thị, 180 trung tâm thương mại. Theo thống kê, trong giai đoạn tháng 1 đến hết tháng 9 năm 2014, mỗi tháng có khoảng 12 siêu thị/cửa hàng tiện lợi mới được khai trương với rất nhiều tên tuổi lớn: Satrafoods, Coopfood, Guardian, Big C, Lotte, New Chợ... Các hệ thống bán lẻ này đều trang bị máy thanh toán thẻ để đem lại tiện ích cho người tiêu dùng và đã dần tạo được thói quen thanh toán thẻ của một bộ phận lớn chủ thẻ.

Một chức năng đáng kể của máy thanh toán thẻ (POS) chưa được phổ biến ở Việt Nam là chức năng ứng tiền mặt. Với mạng lưới bán lẻ,ta cũng không giới hạn ở các siêu thị, trung tâm thương mại mà còn là mạng lưới cây xăng, mạng lưới bưu điện, mạng lưới cửa hiệu, mạng lưới xe taxi, tiệm thuốc tây, các quán cafe... những nơi thường xuyên có nhiều tiền mặt. Nên cơ hội để cung cấp dịch vụ ứng tiền cho chủ thẻ qua máy POS là rất lớn. Chỉ cần mỗi điểm giao dịch này có sẵn tiền mặt và chấp nhận tham gia cung ứng dịch vụ rút tiền thì bài toán quá tải ở thẻ ATM có thể được giải quyết nhanh chóng mà không tốn thêm bất cứ chi phí đầu tư vào ATM. Quy trình rút tiền từ POS rất đơn giản và có thể phổ biến nhanh chóng. Các vấn đề rủi ro trong quá trình, tôi tin là hoàn toàn giám sát được bằng nhiều biện pháp kỹ thuật hỗ trợ: nhắn tin báo biến động số dư, camera ghi hình giao dịch,..

Về mặt công nghệ, sự phát triển của công nghệ POS không dây (kết nối qua GSM hoặc 3G/Wifi) đã cho phép việc giao dịch trở nên tiện dụng.Thậm chí, thế hệ POS di động (mPOS) chỉ là một thiết bị đọc thẻ có thể gắn với điện thoại thông minh (smart phone) để thực hiện giao dịch dễ dàng.

Theo thống kê của Hiệp hội thẻ ngân hàng, tính đến cuối năm 2009, có khoảng 36 ngàn POS thì đến tháng 12/2015, thị trường đang có khoảng 176 ngàn POS, tăng gần 5 lần trong vòng 5 năm. Theo mục tiêu của ngân hàng nhà nước, đến