Bảng 2.14: Vị trí BIDV trên thị trường thẻ tín dụng quốc tế

Số lượng thẻ tín dụng quốc tế đến 31/12/2014 | Doanh số sử dụng thẻ | |||||

Số lượng | Thị phần | Vị trí | Doanh số (tỷ VND) | Thị phần | Vị trí | |

BIDV | 38.871 | 3,1% | 7 | 606,0 | 6,22% | 6 |

VCB | 309.507 | 24,5% | 2 | 2.443,1 | 25,1% | 1 |

Vietinbank | 372.768 | 29,5% | 1 | 1.213,7 | 12,5% | 4 |

Agribank | 19.637 | 1,6% | 9 | 297,6 | 3,1% | 9 |

ACB | 107.311 | 8,5% | 3 | 1.146,6 | 11,8% | 5 |

Eximbank | 40.301 | 3,2% | 6 | 490,1 | 5,0% | 7 |

Sacombank | 68.895 | 5,5% | 4 | 1.283,7 | 13,2% | 3 |

Techcombank | 64.44 | 5,1% | 5 | 1.547,5 | 15,9% | 2 |

VIB | 34.121 | 2,7% | 8 | 319,5 | 3,3% | 8 |

Toàn thị trường | 1.261.662 | 100% | 9.741,4 | 100% |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Kinh Doanh Ngoại Tệ Tại Ngân Hàng Tmcp Đt&pt Sơn Tây Từ Năm 2012-2014

Kết Quả Hoạt Động Kinh Doanh Ngoại Tệ Tại Ngân Hàng Tmcp Đt&pt Sơn Tây Từ Năm 2012-2014 -

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây -

Vị Trí Bidv Trên Thị Trường Thẻ Ghi Nợ Nội Địa

Vị Trí Bidv Trên Thị Trường Thẻ Ghi Nợ Nội Địa -

Giải Pháp Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây

Giải Pháp Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây -

Giải Pháp Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây

Giải Pháp Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Sơn Tây -

Phát triển dịch vụ phi tín dụng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây - 16

Phát triển dịch vụ phi tín dụng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây - 16

Xem toàn bộ 136 trang tài liệu này.

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh thẻ của BIDV)

Thêm vào đó, trên cơ sở ứng dụng dự án hiện đại hoá ngân hàng, Chi nhánh đã không ngừng phát triển các sản phẩm dịch vụ mới với nhiều tính năng, tiện ích đáp ứng về cơ bản nhu cầu, đòi hỏi của khách hàng khi đến giao dịch với ngân hàng.

Ngoài các sản phẩm truyền thống (thanh toán quốc tế, thanh toán trong nước, bảo lãnh, kinh doanh ngoại tệ) và các sản phẩm đang có (chuyển tiền kiều hối; dịch vụ thẻ, séc; đại lý bảo hiểm; ngân quỹ; trả lương tự động...), chi nhánh còn đưa ra các sản phẩm mới, quan trọng cung cấp cho khách hàng, cụ thể:

+ Nhóm sản phẩm thẻ.

+ Sản phẩm thanh toán.

+ Triển khai các sản phẩm dựa trên nền tảng công nghệ hiện đại.

89

Bảng 2.15: Bảng các sản phẩm triền khai mới

Sản phẩm | Năm 2012 | Năm 2013 | Năm 2014 | |

1 | Thanh toán hóa đơn | X | ||

2 | Bán vé máy bay | X | ||

3 | Bán vé máy bay qua tin nhắn trên điện thoại | X | ||

5 | Gửi tiết kiện An sinh | X | ||

6 | Bankplus | X | ||

7 | Chi trả kiều hối qua SMS | X | ||

8 | Thanh toán cước điện thoại qua tin nhắn cho thuê | X | ||

9 | Nộp tiền học phí cho các trường Đại học | X |

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh của BIDV)

Trong giai đoạn 2012 - 2014 tất cả các sản phẩm dịch vụ phi tín dụng của chi nhánh cung cấp cho khách hàng đều có sự tăng trưởng về doanh số và thu nhập mang lại cho chi nhánh.

Dịch vụ BSMS: Dịch vụ BSMS đã được triển khai từ khá lâu và đã mang lại kết quả khá tốt trong những năm qua. Năm 2014 thu ròng từ dịch vụ BSMS là 468 triệu tăng 168 triệu so với năm 2013; số khách hàng đăng ký dịch vụ này là 7.233 hợp đồng, chiếm 38% số khách hàng có tài khoản thanh toán tại BIDV Sơn Tây. Như vậy dịch vụ BSMS còn rất nhiều thị trường để phát triển nếu chi nhánh có các chính sách giới thiệu, marketing.

Dịch vụ Internet Banking, Mobile Banking( IBMB): Mặc dù mới triển khai nhưng với việc đẩy mạnh giới thiệu, dịch vụ này đã thu hút được nhiều khách hàng tham gia và sử dụng, tính đến hết 2014 đã có 419 hợp đồng vượt kế hoạch được giao ra 11%. Sản phẩm IBMB với nhiều tính năng tiện ích vượt trội đang là sản phẩm tiềm năng mà chi nhánh chú trọng phát triển trong thời gian tới.

90

Thang Long University Libraty

Dịch vụ thanh toán hóa đơn: Thời gian vừa qua, chi nhánh triển khai chương trình thanh toán hóa đơn tiền điện cho khách hàng trên địa bàn. Đây là dịch vụ khá phù hợp với nhu cầu thực tế của khách hàng và bước đầu đạt được 350 hợp đồng. Tuy nhiên do sản phẩm này triển khai sau các ngân hàng khác trên địa bàn nên kém lợi thế cạnh tranh, năm 2014 chi nhánh chỉ hoàn thành 30.6%. Bên cạnh việc triển khai thanh toán hóa đơn tiền điện, dịch vụ thanh toán hóa đơn còn mang lại nhiều tiện ích khác như thanh toán vé máy

bay Jestar, nap tiền VIETPAY, mua hàng trực tuyến, gạch nợ Viettel... nhưng

do nhu cầu trên địa bàn thấp hơn nữa công tác quảng cáo, Marketing kém nên các dịch vụ này kém phát triển.

Dịch vụ Westion Union: Địa bàn hoạt động của BIDV Sơn Tây có rất nhiều người đi xuất khẩu lao động, đồng thời có nhiều du học sinh Lào, Campuchia sang học nên nguồn tiền kiều hối chuyển về khá lớn. Nắm bắt được thực tế đó, BIDV Sơn Tây đã nâng cao công tác tiếp thị, tác phong giao dịch, đảm bảo giao dịch WU thực hiện nhanh theo đúng quy định của tổ chức WU không quá 10 phút, chính điều này đã góp phần thu hút khách hàng mang lại nguồn thu từ phí dịch vụ là 79 triệu. Ngoài việc thu được phí dịch vụ thì đây cũng là kênh thu hút nguồn tiền gửi ngoại tệ chuyển về của chi nhánh. Tuy nhiên so với tiềm năng thì hoạt động dịch vụ này của chi nhánh vẫn chưa thực sự tốt nguồn thu từ dịch vụ này còn nhỏ.

Dịch vụ bảo hiểm: Việc triển khai các sản phẩm bảo hiểm BIC chưa được thực hiện một cách triệt để. Việc bán chéo sản phẩm BIC trên kênh Bancas chưa thực hiện tốt, do vậy doanh số bảo hiểm chưa cao, hoa hồng phí bảo hiểm năm 2014 chỉ đạt 21,5 triệu chiếm tỷ lệ rất nhỏ.

2.3 Đánh giá về thực trạng phát triển dịch vụ phi tín dụng tại ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây

2.3.1 Những kết quả đạt được

- Số lượng các dịch vụ phi tín dụng ngày càng tăng lên. Bên cạnh các dịch vụ truyền thống như thanh toán, tài trợ thương mại, kinh doanh ngoại tệ, bảo lãnh… nhiều dịch vụ mới đã ra đời đặc biệt là các dịch vụ ứng dụng khoa

91

học công nghệ hiện đại như dịch vụ thẻ ATM, POS, Homebanking, Internet Banking, Smart Accounts…Điều này làm cho các dịch vụ phi tín dụng phát triển ngày càng mạnh về chiều rộng, đáp ứng tốt hơn nhiều loại nhu cầu của khách hàng.

- Doanh số hoạt động dịch vụ tăng lên qua từng năm điều này thể hiện sự phát triển của các dịch vụ phi tín dụng tại chi nhánh. Đó là sự tăng trưởng mạnh về doanh số của các dịch vụ như thanh toán quốc tế, thanh toán trong nước, bảo lãnh, mua bán ngoại tệ…

Sự tăng trưởng của thu nhập từ dịch vụ phi tín dụng: Thu dịch vụ ròng ngày càng tăng cao chiếm tỷ trọng khá trong tổng doanh thu góp phần chuyển dịch cơ cấu nguồn thu. Thu dịch vụ ròng năm 2012 đạt 18.802 triệu đồng, năm 2013 đạt 18.751triệu đồng giảm 0.27% so với 2012 và năm 2014 thu dịch vụ ròng đạt 19.217 triệu đồng tăng 2,9% so với 2013.

- Chất lượng dịch vụ ngày càng được nâng cao đặc biệt là các dịch vụ ngân hàng hiện đại như: dịch vụ Western Union doanh số tăng nhanh, thủ tục đơn giản, thời gian giao dịch nhanh chóng, chính xác giúp khách hàng chuyển tiền, nhận tiền kịp thời. Dịch vụ thẻ ATM với số lượng máy ATM tăng nhanh đến nay đã có 09 máy.

- Bên cạnh các sản phẩm truyền thống, nhiều sản phẩm mới đã ra đời làm cho số lượng các dịch vụ phi tín dụng ngày càng đa dạng. Các sản phẩm mới như: POS, Internet banking, Dịch vụ nhắn tin BSMS, trả lương qua tài khoản, thấu chi, bankplus, thanh toán hóa đơn…

- Đội ngũ nhân viên của chi nhánh không ngừng được trẻ hoá, được đào tạo bài bản (số lao động có trình độ từ đại học trở lên chiếm 95% tổng số lao động của chi nhánh). Các nhân viên của ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây luôn nhiệt tình, tác phong làm việc chuyên nghiệp, luôn tuân thủ bộ quy chuẩn đạo đức nghề nghiệp của BIDV. Đây chính là một yếu tố quan trọng góp phần nâng cao chất lượng dịch vụ và sự phát triển của các dịch vụ phi tín dụng.

92

Thang Long University Libraty

- Các dịch vụ phi tín dụng luôn được đảm bảo vận hành an toàn không để xảy ra hiện tượng thất thoát tài sản của khách hàng và ngân hàng từ đó tạo ra niềm tin cho khách hàng khi sử dụng các sản phẩm dịch vụ phi tín dụng của ngân hàng.

- Luôn là ngân hàng chiếm thị phần về dịch vụ lớn nhất so với các ngân hàng khác trên địa bàn. Chi nhánh có ưu thế về các dịch vụ truyền thống như thanh toán, bảo lãnh, kinh doanh ngoại tệ… Thời gian gần đây mặc dù có thêm nhiều ngân hàng mới xong chi nhánh vẫn cố gắng để giữ vững vị trí là ngân hàng hàng đầu về các sản phẩm dịch vụ phi tín dụng.

- Sự phát triển các sản phẩm dịch vụ phi tín dụng đã thúc đẩy, mở rộng và phát triển các mặt nghiệp vụ khác của ngân hàng theo hướng đa dạng hoá hoạt động kinh doanh.

- Chất lượng dịch vụ được nâng cao góp phần nâng cao uy tín, vị thế, thương hiệu của BIDV trên địa bàn.

2.3.2 Những hạn chế và nguyên nhân

2.3.2.1. Hạn chế

Trong những năm qua ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam chi nhánh Sơn Tây đã đạt được những thành tựu cơ bản trong việc phát triển các dịch vụ phi tín dụng tại Chi nhánh. Tuy nhiên bên cạnh đó vẫn còn tồn tại một số hạn chế, điều này được thể hiện qua các khía cạnh sau:

- Một là, các dịch vụ phi tín dụng phát triển chưa tương xứng với tiềm năng của chi nhánh. Là một ngân hàng lớn trên địa bàn, có uy tín, có truyền thống lâu năm xong hoạt động dịch vụ vẫn còn chưa thực sự phát triển. Nếu so với các NHTMCP thì có nhiều sản phẩm họ hơn hẳn về tiện ích, giá cả…

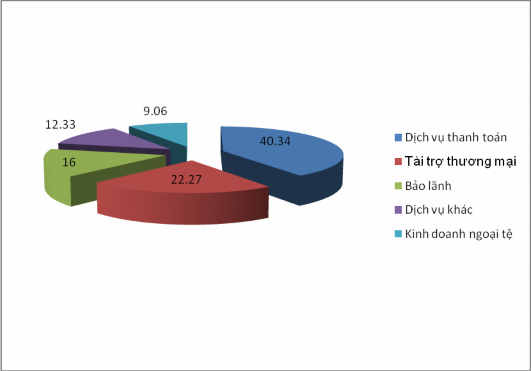

- Hai là, các dịch vụ phi tín dụng còn đơn điệu, chưa đa dạng, hiện đại. Các dịch vụ chiếm tỷ trọng lớn hiện nay vẫn là các sản phẩm truyền thống như thanh toán, tài trợ thương mại, bảo lãnh, Việc cung cấp các dịch vụ mới và hiện đại còn chậm so với một số NHTM khác. Các dịch vụ mới tuy đã được triển khai xong kết quả thu được hết sức khiêm tốn. Biểu đồ 2.11 dưới

93

đây thể hiện rất rõ tỷ trọng thu từ các loại dịch vụ trên tổng thu dịch vụ ròng năm 2014.

Biểu đồ 2.1: Tỷ trọng của từng loại dịch vụ trong thu dịch vụ ròng năm 2014

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh của BIDV)

Qua biểu đồ trên ta thấy các dịch vụ truyền thống chiếm tỷ trọng rất lớn trong thu dịch vụ ròng của Chi nhánh năm 2014 như dịch vụ thanh toán 40,34%; dịch vụ tài trợ thương mại 22,27%; dịch vụ bảo lãnh 16%, kinh doanh ngoại tệ 9,06% Trong khi tất cả các dịch vụ còn lại như: ngân quỹ, dịch vụ thẻ, trả lương qua tài khoản, thấu chi, POS, BSMS Internet banking…chỉ chiếm tỷ trọng 12,33 % trong tổng thu dịch vụ ròng- một tỷ lệ rất thấp.

- Ba là, nhiều dịch vụ mới đã được triển khai xong chỉ là triển khai xong rồi để đấy. Khả năng chăm sóc việc vận hành các sản phẩm mới sau khi triển khai còn chậm.

Có thể kể ra đây dịch vụ POS, đây là một dịch vụ mới ứng dụng công nghệ tiên tiến hiện đại. Tuy nhiên nhiều điểm POS lắp đặt từ lâu xong không có nghiệp vụ phát sinh, ngoại trừ thời gian khuyến mãi còn lại hầu như không có giao dịch.

94

Thang Long University Libraty

- Bôn là, dịch vụ chưa phát triển theo hướng đa dạng, chưa thực sự dựa vào nhu cầu của khách hàng cũng như sự phát triển của nền kinh tế mà chủ yếu xem xét trên giác độ khả năng cung cấp dịch vụ của ngân hàng đến đâu. Trong khi đó nhu cầu của khách hàng luôn biến đổi, ngân hàng cần phải nắm bắt nhu cầu hiện tại để tạo sản phẩm thì hầu hết các ngân hàng trong đó có BIDV lại buộc khách hàng phải lựa chọn những sản phẩm dịch vụ mà mình có. Do đó ngân hàng chưa khai thác hết nhu cầu của khách hàng. Khả năng tạo ra nhu cầu bởi sự dẫn dắt của sản phẩm dịch vụ tiện ích mới của BIDV lại chưa cao.

- Năm là, tính tiện ích của một số dịch vụ còn thấp, chưa đa dạng như dịch vụ ATM chỉ đơn giản để rút tiền mặt, chuyển khoản trong cùng hệ thống, thanh toán hàng hoá dịch vụ… tại những điểm đặt máy POS. Trong khi thẻ của các ngân hàng khác như thẻ của ngân hàng ngoại thương có thể kết nối trực tiếp với tài khoản VND và USD, chuyển khoản ngân hàng khác hệ thống hoặc như dịch vụ nhắn tin trên điện thoại di động BSMS thường chậm hoặc hay bị lỗi.

- Sáu là, sức ép từ cạnh tranh lớn, nhiều NHTMCP ngoài quốc doanh với đội ngũ nhân viên trẻ, tác phong chuyên nghiệp đang là một thách thức lớn với chi nhánh. Các NHTMCP ngoài quốc doanh có nhiều ưu thế với nhiều sản phẩm tiện ích hơn hẳn. Các ngân hàng này mới thành lập hoặc mở chi nhánh tại Sơn Tây nên họ đang dùng mọi biện pháp để lôi kéo khách hàng không chỉ bằng tiện ích sản phẩm mà bằng cả các chương trình khuyến mãi hấp dẫn, giá phí cạnh tranh, điều này đã khiến chi nhánh gặp bất lợi và bị mất một số khách hàng.

- Bảy là, những hạn chế cụ thể đối với từng loại sản phẩm phi tín dụng:

+ Dịch vụ thanh toán trong nước: Các công cụ thanh toán còn chưa đa dạng, khách hàng vẫn dùng chủ yếu bằng uỷ nhiệm chi để thanh toán, các công cụ thanh toán khác như uỷ nhiệm thu, séc chiếm tỷ lệ rất thấp.

95

+ Dịch vụ thanh toán quốc tế: hoạt động này còn phụ thuộc nhiều vào hoạt động tín dụng, chưa thu hút được nhiều những khách hàng đến với ngân hàng chủ yếu để sử dụng dịch vụ.

+ Dịch vụ bảo lãnh: chỉ tập trung vào một số doanh nghiệp có quan hệ tín dụng với ngân hàng, chưa thực sự mở rộng ra nhiều đối tượng khách hàng, còn tiềm ẩn nhiều rủi ro.

+ Dịch vụ kinh doanh ngoại tệ: Đối với dịch vụ mua bán ngoại tệ, mới ở mức sơ khai chủ yếu là giao ngay, các sản phấm phái sinh như hoán đổi, quyền chọn, tương lai... (SWAP, Option, Future.„.) còn là những khái niệm tương đối mới mẻ. Tuy nhiên, chi nhánh chưa tìm hiểu tình hình hoạt động của thị trường để đánh giá và xây dựng kế hoạch phát triển, nắm bắt được nhu cầu của khách hàng có hoạt động ngoại tệ lớn (kể cả khách hàng quan hệ tiền gửi và tiền vay) đang cần những sản phấm đa dạng hơn, nhất là những sản phẩm phái sinh được sử dụng như công cụ phòng ngừa rủi ro về tỷ giá, lãi suất. Hiện tại một số ngân hàng nước ngoài như: Citibank, ANZ bank, và ngân hàng thương mại Việt Nam như EXIMBANK đã bắt đầu nghiên cứu thử nghiệm sản phẩm tư vấn, quản lý và đầu tư vốn hộ khách hàng, không đơn thuần là việc duy trì số dư trên tài khoản. Thông qua những dịch vụ này, khách hàng có thể tự bảo hiểm rủi ro về tỷ giá, lãi suất và có cơ hội tăng thêm thu nhập từ kết quả ngân hàng đầu tư hộ. Lãi suất tiền gửi thực tế mà khách hàng nhận được sẽ vì vậy mà cao hơn đáng kể so với cách thức duy trì số dư trên tài khoản tiền gửi tại các ngân hàng khác. Đây là hướng đi rất mới của khối ngân hàng nước ngoài và một số ít ngân hàng cổ phần trong nước. Quy định trạng thái ngoại tệ ít nên chi nhánh rất khó chủ động trong kinh doanh. Do không có nguồn, chi nhánh phải mua của Hội sở chính sau đó bán lại cho khách hàng nên tỷ giá thường cao hơn các ngân hàng khác và kém về sức cạnh tranh.

+ Dịch vụ thẻ: đi sau một số ngân hàng khác nên gặp nhiều bất lợi, mạng lưới thanh toán thẻ chủ yếu mới chỉ tập trung ở quanh Thị xã Sơn Tây

96

Thang Long University Libraty