83

triệu USD và tối thiểu 500 cổ đông; công ty đại chúng quy mô lớn có vốn điều lệ tối thiểu 75 triệu USD và trên 300 cổ đông (tối thiểu 1.200 cổ đông nếu công ty đại chúng là ngân hàng)73. Ở Vương quốc Anh quan niệm công ty đại chúng là là công ty đáp ứng những điều kiện sau: (i) Vốn cố phần danh nghĩa không được thấp hơn

50.000 bảng Anh hoặc giá trị tương đương; (ii) Giá trị tài sản ròng được ghi nhận trong sổ sách kế toán được kiểm toán vào thời điểm trong vòng 06 tháng trở lại tính từ ngày đăng ký không được thấp hơn giá trị vốn cổ phần danh nghĩa và các khoản lợi nhuận chưa phân phối; (iii) Một số điều kiện khác về thủ tục pháp lý74.

Ở Việt Nam, pháp luật quy định công ty đại chúng là công ty cổ phần thuộc một trong hai trường hợp được quy định tại Điều 32, Luật Chứng khoán năm 2019. Trước đây, Luật Chứng khoán 2006 quy định công ty đại chúng tại Điều 25. Quy định mới của Luật Chứng khoán 2019 tạo ra sự thay đổi khá lớn. Trước đây, một số công ty thường áp dụng điều kiện “Công ty có cổ phiếu được ít nhất 100 nhà đầu tư sở hữu, không kể nhà đầu tư chứng khoán chuyên nghiệp và có vốn điều lệ đã góp từ 10 tỷ đồng trở lên” để đăng ký trở thành công ty đại chúng thông qua việc “kiếm” đủ 100 cổ đông bằng cách phân phối cổ phiếu cho người lao động. Quy định mới của Luật kết hợp giữa số lượng cổ đông và cơ cấu cổ đông sẽ giúp các công ty đại chúng thực chất hơn và tiệm cận với với thông lệ quốc tế. Bên cạnh đó, mức vốn điều lệ để xác định công ty đại chúng cũng tăng từ 10 tỷ đồng lên 30 tỷ đồng, phù hợp với tình hình phát triển kinh tế Việt Nam hiện nay.

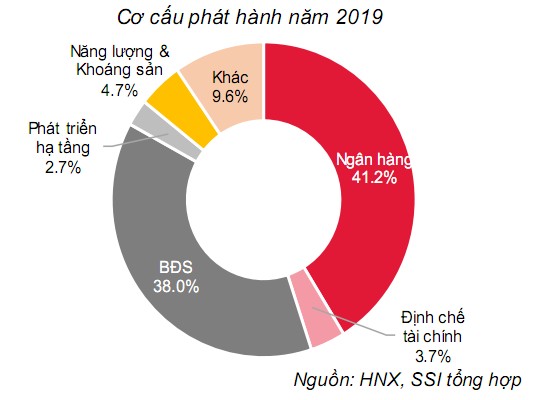

Trên thực tế TTTPDN Việt Nam, nhìn chung chủ thể phát hành vẫn chủ yếu là các doanh nghiệp lớn như các ngân hàng thương mại, các doanh nghiệp bất động sản. Ví dụ, Năm 2019, các NHTM và các doanh nghiệp bất động sản là những tổ chức phát hành chính trên thị trường. Trong đó, các NHTM phát hành 115.422 tỷ đồng trái phiếu, chiếm tỷ trọng lớn nhất (41.2%) trong tổng lượng TPDN phát hành năm 2019; các doanh nghiệp bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ hai với tỷ trọng 38%. Theo SSI Research and Advisory Center, năm 2019 có 19 NHTM phát hành trái phiếu. Các NHTM chào bán 117.130 tỷ đồng trái phiếu và phát hành được 115.022 tỷ đồng, tương ứng tỷ lệ thành công là 98.2%.

110,https://www.google.com/search?q=Public+Offering+of+Securities+Act%2C+Act+No.114%2F30.12.1999%2C+effective+31.01.2000.&oq=Public+Offering+of+Securities+Act%2C+Act+No.114%2F30.12.1999% 2C+effective+31.01.2000.&aqs=chrome..69i57.1689j0j7&sourceid=chrome&ie=UTF-8, truy cập 10h32 ngày 14/11/2020.

73United States Congress (1934), The Securities Exchange Act of 1934,

https://www.nyse.com/publicdocs/nyse/regulation/nyse/sea34.pdf, truy cập 10h39 ngày 14/11/2020. 74Parliament of the United Kingdom (2006), Companies Act 2006,https://www.legislation.gov.uk/ukpga/2006/46/contents.

Có thể bạn quan tâm!

-

Hệ Thống Thứ Hạng Định Mức Tín Nhiệm Trái Phiếu

Hệ Thống Thứ Hạng Định Mức Tín Nhiệm Trái Phiếu -

Các Yếu Tố Chi Phối Nội Dung Pháp Luật Về Thị Trường Trái Phiếu Doanh Nghiệp

Các Yếu Tố Chi Phối Nội Dung Pháp Luật Về Thị Trường Trái Phiếu Doanh Nghiệp -

Trình Độ, Năng Lực Quản Lý Của Nhà Nước Đối Với Thị Trường

Trình Độ, Năng Lực Quản Lý Của Nhà Nước Đối Với Thị Trường -

Pháp luật về thị trường trái phiếu doanh nghiệp ở Việt Nam - 13

Pháp luật về thị trường trái phiếu doanh nghiệp ở Việt Nam - 13 -

Thực Trạng Quy Định Pháp Luật Về Hình Thức Phát Hành Trái Phiếu Doanh Nghiệp

Thực Trạng Quy Định Pháp Luật Về Hình Thức Phát Hành Trái Phiếu Doanh Nghiệp -

Pháp luật về thị trường trái phiếu doanh nghiệp ở Việt Nam - 15

Pháp luật về thị trường trái phiếu doanh nghiệp ở Việt Nam - 15

Xem toàn bộ 200 trang tài liệu này.

84

Năm 2020, trong nửa đầu năm chứng kiến sự áp đảo của các doanh nghiệp bất động sản trong tỷ trọng phát hành trái phiếu. Cụ thể, quý I năm 2020 có 47.102 tỷ đồng TPDN được phát hành thành công (tăng 4% so với cùng kỳ năm 2019), trong đó các doanh nghiệp bất động sản phát hành tới29.857 tỷ đồng trái phiếu, chiếm 63% lượng trái phiếu phát hành trong quý75. Đối với nhóm ngân hàng, trong quý I năm 2020 chỉ có hai ngân hàng là Ngân hàng Thương mại cổ phần Tiên Phong và Ngân hàng Thương mại cổ phần Á Châu huy động thành công 940 tỷ đồng qua kênh phát hành trái phiếu, chỉ chiếm hơn 2% lượng trái phiếu phát hành. Nếu tính cả 6 tháng đầu năm 2020, trái phiếu của nhóm bất động sản chiếm 50% lượng phát hành, tiếp sau là nhóm ngân hàng với 27%. Cụ thể, các doanh nghiệp bất động sản đã phát hành 86.746 tỷ đồng trái phiếu trong 6 tháng đầu năm 2020, chiếm 50% lượng trái phiếu phát hành trong kỳ. Trong 6 tháng đầu năm 2020, lượng trái phiếu của các ngân hàng huy động đạt 47.348 tỷ đồng, chiếm 27% tổng lượng phát hành76.

Thông qua những con số trên đây có thể thấy chủ thể phát hành “thống trị” trên TTTPDN chủ yếu là các NHTM và các doanh nghiệp bất động sản. Mặc dù ở mỗi thời điểm khác nhau, vị trí của các NHTM và các doanh nghiệp bất động sản có

75https://mbs.com.vn/uploads/files/TTNC/FixedIncome/B%C3%A1o-C%C3%A1o-Th%E1%BB%8B-

tr%C6%B0%E1%BB%9Dng-TPDN-Qu%C3%BD-1-2020.pdf, truy cập 16h14 ngày 13/8/2020.

76http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/PhanTichBaoCao/TP_310720_MBS.pdf, truy cập 16h22 ngày 13/8/2020.

85

thể thay đổi trong tỷ trọng phát hành TPDN nhưng nhìn chung hai nhóm này luôn chiếm vị trí nhất nhì trong cơ cấu nhóm ngành phát hành TPDN nhiều nhất.

2.1.2.2. Nhà đầu tư

Thời kỳ đầu khi mới hình thành thị trường, quan điểm về nhà đầu tư của các nhà nghiên cứu khá phong phú. Theo tác giả Trần Quang Hòa: “Thị trường chứng khoán có hai loại chủ thể chính là các nhà đầu tư chứng khoán và nhà kinh doanh chứng khoán. Các nhà đầu tư chứng khoán là những người khi mua chứng khoán không phải nhằm mục đích để bán sau đó và hưởng chênh lệch giá, cho dù những người này có thể bán chứng khoán bất cứ khi nào thấy cần thiết. Nhà đầu tư chứng khoán mua chứng khoán nhằm các mục đích: để hưởng lãi suất (nên sẵn sàng nắm giữ chứng khoán đến khi đáo hạn); để tham gia vào việc quản lý công ty (đối với các cổ đông lớn),… Nhà kinh doanh chứng khoán là những người có mặt thường xuyên trên thị trường, những nhà kinh doanh chứng khoán mua chứng khoán và bán ngay sau đó để kiếm lời từ sự chênh lệch giá chứng khoán. Họ là những nhà kinh doanh chứng khoán chuyên nghiệp”77. Như vậy, cách tiếp cận của tác giả Trần Quang Hòa dựa vào thời gian nắm giữ và mục đích nắm giữ chứng khoán của người mua chứng khoán để chia thành nhà đầu tư chứng khoán và nhà kinh doanh chứng khoán.

Hiện nay, nhà đầu tư trên thị trường TPDN nói riêng, TTCK nói chung được quy định ở Luật Chứng khoán và các VBQPPL liên quan. Tại Điều 4 Khoản 16 Luật Chứng khoán 2019 quy định: Nhà đầu tư là các tổ chức, cá nhân tham gia đầu tư trên thị trường chứng khoán.

Mặc dù trong Luật Chứng khoán sử dụng nhiều tên gọi khác nhau để chỉ các nhà đầu tư nhưng chủ yếu hướng vào hai loại nhà đầu tư chính là nhà đầu tư chuyên nghiệp và nhà đầu tư không chuyên nghiệp.

*Nhà đầu tư chứng khoán chuyên nghiệp

Xét về tính chất kinh tế được hiểu là những nhà đầu tư có tài chính tốt, có đội ngũ cố vấn chuyên nghiệp, có chiến lược đầu tư rò ràng, ham học hỏi, biết tự tìm hiểu, phân tích thị trường. Ngoài ra, họ còn là người biết kiểm soát cảm xúc, sẵn sàng chấp nhận rủi ro khi đầu tư và biết rút kinh nghiệm từ thất bại, bình tĩnh, kiên định, biết tận dụng xu thế thị trường,…Trước đây, với quan điểm nhà đầu tư chuyên nghiệp là những tổ chức thường xuyên mua, bán trái phiếu với số lượng lớn trên thị trường và thường có các bộ phận chứng năng bao gồm nhiều chuyên gia có kinh nghiệm để nghiên cứu thị trường và đưa ra các quyết định đầu tư nên theo Luật

77Trần Quang Hòa (1999), Vai trò của chuyên gia trong thị trường chứng khoán, Tạp chí Dân chủ và pháp luật số 9 năm 1999, tr.21.

86

Chứng khoán năm 2006 thì nhà đầu tư chuyên nghiệp chỉ bao gồm các ngân hàng thương mại, công ty tài chính, công ty cho thuê tài chính, tổ chức kinh doanh bảo hiểm, tổ chức kinh doanh chứng khoán78. Như vậy, theo quan điểm của Luật Chứng khoán 2006 thì nhà đầu tư chuyên nghiệp phải là các tổ chức tài chính chuyên nghiệp mà không bao gồm doanh nghiệp khác và các cá nhân. Chính vì vậy, thời kỳ này các nhà lập pháp, các nhà nghiên cứu vẫn dùng thuật ngữ “nhà đầu tư tổ chức” với hàm ý là “nhà đầu tư chuyên nghiệp”, còn nhà đầu tư không chuyên nghiệp được hiểu với hàm ý là những nhà đầu tư cá nhân.Tuy nhiên, pháp luật hiện hành mở rộng nội hàm của thuật ngữ “nhà đầu tư chuyên nghiệp” hơn rất nhiều so với văn bản pháp luật trước kia.

Theo quy định pháp luật Việt Nam hiện hành, nhà đầu tư chuyên nghiệp rất đa dạng. Pháp luật Việt Nam dựa vào một trong hai tiêu chí để xác định nhà đầu tư chứng khoán chuyên nghiệp, đó là năng lực tài chính và trình độ chuyên môn về chứng khoán. Vì vậy, nhà đầu tư chuyên nghiệp theo quan điểm pháp lý hiện nay chính là những nhà đầu tư có tổ chức và một số nhà đầu tư cá nhân có năng lực tài chính và trình độ chuyên môn về chứng khoán. Do đó, lần đầu tiên Luật Chứng khoán 2019 bổ sung một số tổ chức, cá nhân là nhà đầu tư chứng khoán chuyên nghiệp, gồm công ty có vốn điều lệ đã góp đạt trên 100 tỷ đồng hoặc tổ chức niêm yết, tổ chức đăng ký giao dịch; người có chứng chỉ hành nghề chứng khoán; cá nhân nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu là 02 tỷ đồng theo xác nhận của công ty chứng khoán tại thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp; cá nhân có thu nhập chịu thuế năm gần nhất tối thiểu là 01 tỷ đồng tính đến thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp theo hồ sơ khai thuế đã nộp cho cơ quan thuế hoặc chứng từ khấu trừ thuế của tổ chức, cá nhân chi trả. Đây có thể được coi là nhà đầu tư chứng khoán chuyên nghiệp thế hệ mới, nhóm này sẽ có tác động đáng kể đến chào bán trái phiếu riêng lẻ bởi bên mua ở phương thức này hoặc chỉ gồm nhà đầu tư chứng khoán chuyên nghiệp hoặc có thêm dưới 100 nhà đầu tư bên cạnh nhóm nhà đầu tư chứng khoán chuyên nghiệp. Quan điểm này phù hợp với thị trường chứng khoán Việt Nam hiện hành, góp phần đa dạng hóa đối tượng nhà đầu tư chứng khoán chuyên nghiệp để mở rộng đối tượng nhà đầu tư được phép tham gia vào các đợt chào bán trái phiếu riêng lẻ của các công ty đại chúng.

Mặc dù vậy, khái niệm nhà đầu tư chứng khoán chuyên nghiệp theo Luật Chứng khoán 2019 hiện nay cũng có hạn chế. Ví dụ, Luật Chứng khoán 2019 quy

78Khoản 11 Điều 6 Luật Chứng khoán năm 2006.

87

định công ty có vốn điều lệ đã góp đạt trên 100 tỷ đồng cũng được coi là nhà đầu tư chứng khoán chuyên nghiệp. Quy định này chỉ dựa vào một tiêu chí duy nhất để xác định nhà đầu tư chứng khoán chuyên nghiệp, đó là dựa vào năng lực tài chính, cụ thể là vốn điều lệ. Trên thực tế, ở Việt Nam hiện nay, số lượng công ty có vốn điều lệ trên 1.000 tỷ đồng không hiếm, trên 100 tỷ đồng càng nhiều. Những công ty này có thể đầu tư tạm thời và ngắn hạn khi có dòng tiền nhàn rỗi, khi cần thì lấy ra. Vậy những công ty này có thể được gọi là nhà đầu tư chứng khoán chuyên nghiệp hay không trong khi bản chất của nhà đầu tư chuyên nghiệp là những nhà đầu tư thường xuyên mua, bán trái phiếu với số lượng lớn trên thị trường và thường có các bộ phận chức năng bao gồm nhiều chuyên gia có kinh nghiệm để nghiên cứu thị trường và đưa ra các quyết định đầu tư.

*Nhà đầu tư không chuyên nghiệp

Là những nhà đầu tư với tiềm lực tài chính và chuyên môn về chứng khoán còn khiêm tốn. Nhà đầu tư không chuyên nghiệp không có các bộ phận chức năng và cũng ít khi mua chứng khoán với số lượng lớn. Họ là những người có vốn nhàn rỗi tạm thời, tham gia mua bán trên TTCK nhằm kiếm lời. Nhà đầu tư không chuyên nghiệp thường là những nhà đầu tư nhỏ hoặc nhà đầu tư ngắn hạn. Nhà đầu tư không chuyên nghiệp không có một hệ thống chuyên gia riêng để nghiên cứu, phân tích thị trường, họ thường tự mình nghiên cứu và ra quyết định đầu tư hoặc tìm đến sự tư vấn của các công ty chứng khoán. Hiện nay, ở Việt Nam chưa có một tài liệu chính thức nào đưa ra định nghĩa về nhà đầu tư không chuyên nghiệp. Luật chứng khoán chỉ đưa ra khái niệm nhà đầu tư chứng khoán chuyên nghiệp và như vậy có thể mặc nhiên hiểu rằng những nhà đầu tư nằm ngoài phạm vi nhà đầu tư chuyên nghiệp được định nghĩa trong luật chứng khoán là nhà đầu tư không chuyên nghiệp. Nhà đầu tư chứng khoán không chuyên nghiệp bao gồm các tổ chức, cá nhân không nằm trong trường hợp quy định tại Điều 11 Khoản 1 Luật Chứng khoán 2019.

Nói chung, pháp luật quy định khá đa dạng về các nhà đầu tư nhưng bản chất của nhà đầu tư là người mua trái phiếu của doanh nghiệp phát hành, trở thành chủ nợ của doanh nghiệp đó nên họ đều có những quyền và nghĩa cơ bản và như nhau của một chủ nợ. Ngoài những quyền và nghĩa vụ cơ bản, tất yếu của nhà đầu tư, pháp luật hiện chưa có quy định rò đặc thù quyền và nghĩa vụ của mỗi loại nhà đầu tư này, chưa chứng tỏ được rò ràng ý nghĩa của việc phân loại các nhà đầu tư. Việc phân biệt giữa nhà đầu tư chứng khoán chuyên nghiệp với nhà đầu tư chứng khoán không chuyên nghiệp mới chỉ có ý nghĩa trong việc phân biệt phát hành trái phiếu ra công chúng với phát hành trái phiếu riêng lẻ. Ngoài điều này, nghiên cứu sinh chưa

88

thấy sự khác biệt về địa vị pháp lý giữa hai loại nhà đầu tư này, mặc dù tiêu chuẩn để xác định nhà đầu tư chuyên nghiệp cao hơn so với nhà đầu tư không chuyên nghiệp.

Mặc dù pháp luật Việt Nam thừa nhận sự tồn tại đa dạng của các nhà đầu tư nhưng trên thực tế tại TTTPDN Việt Nam, các NHTM vừa là nhà phát hành lớn, vừa là nhà đầu tư chính. Trong một vài năm trở lại đây, các công ty quản lý quỹ, công ty bảo hiểm cũng tham gia tích cực hơn vào thị trường nhưng mức độ tham gia vẫn còn khá khiêm tốn, chiếm khoảng gần 20% giá trị đầu tư79. Sự tham gia của nhà đầu tư cá nhân lại càng khiêm tốn.

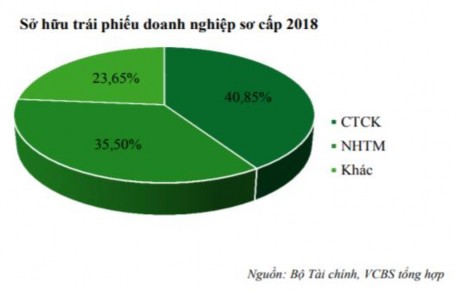

Theo Báo cáo Trái phiếu năm 2018 của VCBS, năm 2018 mặc dù đối tượng nắm giữ TPDN vẫn chủ yếu là các NHTM nhưng đã có sự dịch chuyển sang các công ty bảo hiểm và quỹ đầu tư khi thị trường ghi nhận làn sóng chuyển dịch cơ cấu bắt nguồn từ nhu cầu đầu tư thực tế của tổ chức tài chính đối với TPDN trong bối cảnh cơ hội đầu tư vào trái phiếu Chính phủ không còn hấp dẫn. Cũng tại báo cáo này cho thấy, TTTPDN đã xuất hiện đa dạng hơn các nhà đầu tư tham gia vào thị trường, trong đó bao gồm cả các nhà đầu tư cá nhân thông qua các mô hình đầu tư ngân hàng hiện đại và Quỹ đầu tư trái phiếu. Cùng với đó là sự tham gia mạnh mẽ hơn của khối bảo hiểm thay vì quá trình tham gia mang tính chất truyền thống của các ngân hàng80. Tuy vậy, năm 2018, các công ty chứng khoán lại là trái chủ lớn nhất đối với lượng trái phiếu phát hành sơ cấp. Điều này có thể được lý giải thông qua mô hình đầu tư trái phiếu hiện đại, mở rộng hơn đối tượng đầu tư TPDN sang các nhà đầu tư cá nhân thông qua mô hình các doanh nghiệp phát hành trái phiếu và được bảo đảm thanh khoản bởi các công ty chứng khoán.

79https://tinnhanhchungkhoan.vn/trai-phieu/thi-truong-trai-phieu-doanh-nghiep-cho-cu-huych-co-che-

216518.html, truy cập 15h12 ngày 13/8/2020.

80https://www.vcbs.com.vn/vn/Communication/GetReport?reportId=6155, truy cập 18h15 ngày 12/8/2020.

89

Năm 2019 ghi nhận sự tham gia ngày càng nhiều hơn vào thị trường TPDN của các nhà đầu tư cá nhân. Theo SSI Research and Advisory Center, trong năm 2019, các nhà đầu tư cá nhân (trong đó chủ yếu là các nhà đầu tư trong nước) đã mua 29.492 tỷ đồng TPDN trên thị trường sơ cấp, tương đương 9.64% tổng lượng phát hành toàn thị trường81. Mặc dù nhà đầu tư cá nhân tham gia ngày càng nhiều nhưng thực tế thì trong năm 2019, chi phối thị trường vẫn là các nhà đầu tư tổ chức (chủ yếu trong nước) với tổng lượng mua là 219.2 nghìn tỷ đồng, tương đương gần 80% tổng lượng phát hành.

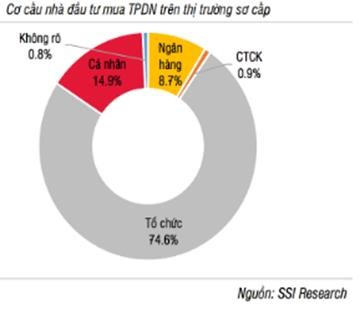

Năm 2020, trong 6 tháng đầu năm, dù nhỏ bé nhưng mức độ tham gia của nhà đầu tư cá nhân vào TTTPDN đang tăng khá nhanh. Cụ thể, trong 6 tháng đầu năm 2020, nhà đầu tư cá nhân đã mua trực tiếp gần 22.7 nghìn tỷ đồng TPDN trên thị trường sơ cấp, tương đương 15% tổng lượng phát hành, cao hơn mức trung bình gần 10% của năm 2019. Tuy nhiên, tổ chức vẫn là nhà đầu tư chính trên thị trường. Điều này được thể hiện qua biểu đồ dưới đây:

2.1.2.3. Tổ chức xếp hạng tín nhiệm

Ngày 26 tháng 9 năm 2014, Chính phủ Việt Nam đã ban hành Nghị định số 88/2014/NĐ-CP quy định về dịch vụ xếp hạng tín nhiệm. Đây được xem là văn bản pháp luật hoàn chỉnh đầu tiên về hoạt động của tổ chức xếp hạng tín nhiệm ở Việt Nam. Nghị định này quy định về dịch vụ xếp hạng tín nhiệm và điều kiện hoạt động của doanh nghiệp xếp hạng tín nhiệm được thành lập và hoạt động tại Việt Nam. Bên cạnh đó, Luật Chứng khoán năm 2019 cũng bổ sung quy định bắt buộc xếp

81https://ndh.vn/bao-cao/ssi-research-bao-cao-thi-truong-trai-phieu-doanh-nghiep-viet-nam-2019-so-khoi-

va-ngon-ngang-1261784.html, truy cập 9h47 ngày 23/8/2020.

90

hạng tín nhiệm đối với việc phát hành TPDN ra công chúng (trừ phát hành trái phiếu chuyển đổi ra công chúng)82.

Nhìn chung, hệ thống pháp luật hiện hành quy định về xếp hạng tín nhiệm còn khá mờ nhạt, chưa tương xứng với tầm quan trọng của hoạt động xếp hạng tín nhiệm trên TTTPDN. Mặc dù Nghị định số 88/2014/NĐ-CP được ban hành từ năm 2014 nhưng cho đến 05 năm sau văn bản này mới chứng tỏ được sự “có lý” cho sự tồn tại của mình. Luật Chứng khoán năm 2019 ra đời, lần đầu tiên pháp luật Việt Nam mới có quy định về xếp hạng tín nhiệm như một điều kiện bắt buộc đối với doanh nghiệp phát hành trái phiếu. Điều này có nghĩa là trong suốt thời gian khoảng 05 năm sau khi Nghị định số 88/2014/NĐ-CP ra đời và trước khi Luật Chứng khoán năm 2019 ra đời, những quy định trong Nghị định số 88/2014/NĐ-CP gần như “vô nghĩa”. Các cá nhân, tổ chức hiển nhiên không thành lập doanh nghiệp khi họ biết rằng dịch vụ do doanh nghiệp của mình cung cấp không có khách hàng sử dụng.

Bên cạnh đó, văn bản pháp luật quy định đầy đủ nhất về xếp hạng tín nhiệm và tổ chức xếp hạng tín nhiệm ở Việt Nam là một văn bản dưới Luật (Nghị định số 88/2014/NĐ-CP). Chỉ có duy nhất văn bản Luật có quy định về xếp hạng tín nhiệm, đó là Luật Chứng khoán năm 2019 (quy định tại Điểm g Khoản 3 Điều 15 Luật Chứng khoán năm 2019). Mặc dù là văn bản pháp luật đầu tiên chính thức quy định kết quả xếp hạng tín nhiệm là một trong những điều kiện phát hành TPDN nhưng Luật Chứng khoán năm 2019 mới chỉ quy định chỉ bắt buộc xếp hạng tín nhiệm đối với việc phát hành TPDN ra công chúng. Ngoài ra, theo Luật Chứng khoán năm 2019 không phải trái phiếu nào phát hành ra công chúng cũng bắt buộc có kết quả xếp hạng tín nhiệm. Tại Điểm g, Khoản 3, Điều 15 Luật Chứng khoán năm 2019 quy định một trong những điều kiện chào bán trái phiếu ra công chúng là: “Có kết quả xếp hạng tín nhiệm đối với tổ chức phát hành trái phiếu theo quy định của Chính phủ về các trường hợp phải xếp hạng tín nhiệm và thời điểm áp dụng”. Theo Luật Chứng khoán năm 2019, điều kiện này không bắt buộc với trường hợp phát hành trái phiếu chuyển đổi ra công chúng (Khoản 4 Điều 15).

Đối với phát hành trái phiếu riêng lẻ, pháp luật Việt Nam hiện nay không quy định bắt buộc doanh nghiệp phải có kết quả xếp hạng tín nhiệm. Điểm đ Khoản 1 Điều 13 Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 quy định về phát hành TPDN quy định một trong những giấy tờ có trong hồ sơ phát hành trái phiếu riêng lẻ là: “Kết quả xếp hạng tín nhiệm của tổ chức xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu và loại trái phiếu phát hành (nếu có)”. Với quy định này

82Điều 15 Khoản 3 Điểm g, Luật Chứng khoán năm 2019.