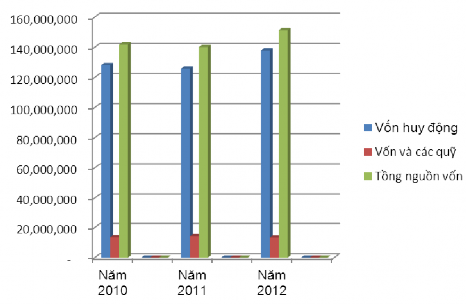

Hình 2.1 NGUỒN VỐN CỦA NGÂN HÀNG QUA 3 NĂM

Ta thấy nguồn vốn huy động có xu hướng tăng lên qua các năm và vốn huy động chiếm 1 tỷ lệ tương đối lớn trong tổng vốn của ngân hàng, và vốn huy động trên tổng nguồn vốn trong 3 năm qua luôn chiếm gần 90%. Năm 2010 vốn huy động chiếm 90.39 % tổng nguồn vốn, năm 2011 chiếm 89.85% tổng nguốn vốn, năm 2012 thì lên đến 91.13%. Điều này cho thấy ngân hàng đang rất thuận lợi trong việc kinh doanh, uy tín của ngân hàng ngày càng được nâng cao. Vì uy tín và chất lượng phục vụ được nâng cao nên khách hàng đến gửi tiền nhiều nên nguồn vốn liên tục tăng. Vốn huy động so với tổng nguồn vốn tăng cũng là một lợi thế trong kinh doanh của ngân hàng so với các ngân hàng bạn.

Vốn và các quỹ của ngân hàng năm 2011 so với năm 2010 tăng 590,989 triệu đồng hay tăng 4.33%, năm 2012 lại giảm 810,234 triệu đồng so với năm 2011. Nguồn vốn và các quỹ của ngân hàng năm 2011 tăng là do ảnh hưởng tác động của việc Sacombank phát hành cổ phần huy động động vốn. Tuy nhiên vốn và các quỹ so với tổng nguồn vốn cũng có sự thay đổi qua các năm, điển hình năm 2010, vốn và các quỹ chiếm 9.61% tổng nguồn vốn, năm 2011 tăng lên với 10.15% tổng nguồn vốn. Tuy nhiên, năm 2012 lại giảm xuống chỉ chiếm 8.87% tổng nguồn vốn,

điều này cho thấy vào năm 2012, ngân hàng tập trung chủ yếu vào việc huy động vốn.

b) Phân tích nguồn vốn huy động

Ngân hàng kinh doanh chủ yếu bằng nguồn vốn huy động, điều này cho thấy sự khác nhau giữa việc kinh doanh của ngân hàng và các doanh nghiệp hàng hóa khác. Huy động vốn là vấn đề quan trọng trong việc tạo vốn để cho vay và phát triển, đồng thời nó cũng là vấn đề cơ bản để quyết định cho hoạt động kinh doanh tiền tệ của mỗi ngân hàng thương mại. Ngân hàng huy động vốn từ nền kinh tế (tiền gửi của các tổ chức tín dụng khác, tiền gửi của các tổ chức kinh tế và dân cư, phát hành giấy tờ có giá và tài sản nợ khác).

Sau đây chúng ta cùng nhau phân tích vốn huy động bao gồm những khoản mục gì và nó có sự thay đổi ra sao?

Phân tích tình hình tài chính ngân hàng TMCP Sài Gòn Thương Tín ( Sacombank)

Bảng 2.3 Bảng phân tích quy mô, cơ cấu nguồn vốn huy động qua 3 năm (2010-2012)

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2011/2010 | Chênh lệch 2012/2011 | ||||||

Chỉ tiêu | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ |

Tiền gửi của các TCKT, dân cư | 79,462,690 | 62 | 84,361,627 | 67 | 97,886,049 | 71 | 4,898,937 | 6.17 | 13,524,422 | 16.03 |

Tiền gửi của các TCTD khác | 12,816,563 | 10 | 7,554,773 | 6 | 5,514,707 | 4 | (5,261,790) | (41.05) | (2,040,066) | (27.00) |

Phát hành giấy tờ có giá | 29,478,095 | 23 | 20,146,060 | 16 | 16,544,121 | 12 | (9,332,035) | (31.66) | (3,601,939) | (17.88) |

Tài sản nợ khác | 6,408,281 | 5 | 13,850,416 | 11 | 17,922,798 | 13 | 7,442,135 | 116.13 | 4,072,381 | 29.40 |

Nguồn vốn huy động | 128,165,629 | 100 | 125,912,876 | 100 | 137,867,674 | 100 | (2,252,753) | (1.76) | 11,954,798 | 9.49 |

Có thể bạn quan tâm!

-

Phân Tích Tình Hình Tài Chính Qua Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh.

Phân Tích Tình Hình Tài Chính Qua Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh. -

Sơ Đồ Cơ Cấu Tổ Chức Sacombank

Sơ Đồ Cơ Cấu Tổ Chức Sacombank -

Thực Trạng Về Tình Hình Tài Chính Tài Chính Tại Ngân Hàng Tmcp Sài Gòn Thương Tín (Sacombank)

Thực Trạng Về Tình Hình Tài Chính Tài Chính Tại Ngân Hàng Tmcp Sài Gòn Thương Tín (Sacombank) -

Bảng Phân Tích Chi Phí Của Ngân Hàng Qua 3 Năm (2010-2012)

Bảng Phân Tích Chi Phí Của Ngân Hàng Qua 3 Năm (2010-2012) -

Bảng Thể Hiện Chỉ Tiêu Khả Năng Sinh Lời Qua 3 Năm (2010-2012)

Bảng Thể Hiện Chỉ Tiêu Khả Năng Sinh Lời Qua 3 Năm (2010-2012) -

Bảng Thể Hiện Chỉ Tiêu Hiệu Quả Sử Dụng Tài Sản Qua 3 Năm (2010-2012)

Bảng Thể Hiện Chỉ Tiêu Hiệu Quả Sử Dụng Tài Sản Qua 3 Năm (2010-2012)

Xem toàn bộ 120 trang tài liệu này.

GVHD: TS. Phan Đình Nguyên 42 SVTH: Thượng Thu Ba

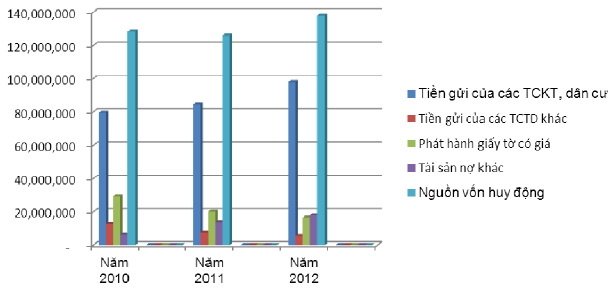

Hình 2.2 NGUỒN VỐN HUY ĐỘNG CỦA NGÂN HÀNG QUA 3 NĂM

Qua bảng số liệu nguốn vốn huy động của ngân hàng ta thấy nguốn vốn huy động của ngân hàng có sự thay đổi qua 3 năm, năm 2010 vốn huy động chiếm 128,165,629 triệu đồng, năm 2011 vốn huy động giảm 2,252,753 triệu đồng nhưng đây là điều không thể tránh khỏi bởi các tác động của nền kinh tế trong và ngoài nước. Tuy nhiên, năm 2012 thì tăng lên 11,954,798 triệu đồng là 137,867,674 triệu đồng (tăng 11% so với 2011). Diễn biến tiền gửi thay đổi theo hướng tích cực, đúng định hướng hoạt động bán lẻ của Sacombank và quan điểm điều hành tiền tệ của NHNN do công tác huy động vốn của ngân hàng gặp nhiều thuận lợi, Sacombank đã không ngừng chủ động xây dựng các sản phẩm phù hợp, các chương trình kích thích trọng điểm cho từng phân khúc khách hàng với lãi suất linh động, đồng thời phát huy lợi thế thương hiệu và mạng lưới rộng khắp, cộng với cơ chế khuyến khích nội bộ, tăng cường kỹ năng bán hàng và kỹ năng chăm sóc khách hàng nhằm gia tăng quy mô huy động ở các đơn vị.

Tuy công tác huy động vốn của ngân hàng 3 năm qua gặp nhiều thuận lợi nhưng cơ cấu vốn huy động của ngân hàng cũng có sự biến động lên xuống, điều này ảnh hưởng đến cơ cấu trả lãi tiền gửi và ít nhiều cũng ảnh hưởng đến cơ cấu cho vay của ngân hàng, do đó cần phải nắm rõ sự biến động trong cơ cấu nguồn vốn của ngân hàng. Cụ thể ta đi vào phân tích từng sự biến động của các khoản mục vốn huy động.

Tiền gửi của các tổ chức tín dụng (TCTD) khác: Trong kết cấu nguồn vốn huy động được của các ngân hàng thì tỷ trọng tiền gửi của các TCTD qua 3 năm đều chiếm tỷ lệ rất thấp, chứng tỏ đây không phải là nguồn vốn huy động chủ lực của ngân hàng. Năm 2010 tiền gửi của các TCTD khác chiếm 10% trên vốn huy động (tức là chỉ chiếm 12,816,563 triệu đồng so với vốn huy động là 128,165,629 triệu đồng, năm 2011 còn 7,554,773 triệu đồng với tổng vốn huy động là 125,912,876 triệu đồng. Trong đó, năm 2012 với tổng vốn huy động tăng hơn so với năm 2011, tuy nhiên tiền gửi của các TCTD chỉ chiếm 4% trên vốn huy động (tức chỉ có 5,514,707 triệu đồng so với vốn huy động là 7,867,674 triệu đồng). Điều này cho ngân hàng thấy không quá tập trung vào hình thức huy động từ nguồn này. Tuy nhiên, nếu xét về tỷ lệ tiền gửi các TCTD khác của năm này so với năm trước thì năm 2011 giảm 41.05% so với năm 2010, năm 2012 giảm 27% so với năm 2011.

Tiền gửi của các tổ chức kinh tế (TCKT), dân cư: Trong tổng vốn huy động thì vốn huy động từ tiền gửi của các TCKT dân cư thì vốn huy động từ tiền gửi của các TCKT dân cư qua 3 năm luôn chiếm chiếm tỷ trọng lớn. Nhìn chung tiền gửi của các TCKT dân cư tăng mạnh qua 3 năm. Năm 2011 tiền gửi của các TCKT dân cư là 84,361,627 triệu đồng chiếm 67% trên vốn huy động tăng 4,898,937 triệu đồng so với năm 2010. Tương tự, tiền gửi của các TCKT dân cư năm 2012 vẫn tiếp tục tăng 13,524,422 triệu đồng so với năm 2011 với số tiền là 97,886,049 triệu đồng chiếm 79% trên lượng vốn huy động. Đây là nguồn vốn huy động chủ lực của ngân hàng, ngân hàng cần tập trung khai thác tối đa nguồn lực này. Thể hiện qua việc ngân hàng huy động nguồn lực này qua các năm đều tăng và đến năm 2012 tiền gửi

của các TCKT dân cư chiếm 79% trên vốn huy động. Nguyên nhân dẫn đến tiền gửi của các TCKT dân cư tăng mạnh là vì trong năm 2011, 2012 nền kinh tế có sự thay đổi, lãi suất tăng trong khi giá vàng và giá chứng khoán không ổn định, nên các TCKT dân cư gửi tiền vào ngân hàng có lợi hơn và an toàn hơn.

Phát hành giấy tờ có giá: Bên cạnh việc huy động vốn bằng các hình thức tiền gửi thì ngân hàng còn huy động vốn thông qua phát hành các giấy tờ có giá cả ngắn hạn lẫn dài hạn, hình thức này cũng thu hút một lượng vốn đáng kể vào vốn huy động của ngân hàng. Nhưng qua bảng trên ta thấy tiền phát hành giấy tờ có giá thì ngược với tiền gửi với tiền gửi của các TCKT dân cư, tiền phát hành giấy tờ có giá có xu hướng giảm mạnh trong các năm. Trong năm 2011 tiền phát hành giấy tờ có giảm 9,332,035 triệu đồng so với năm 2010 là 29,478,095 triệu đồng (giảm 31,66%). Và trong năm 2012 tiền phát hành giấy tờ có giá là 16,544,121 triệu đồng lại tiếp tục giảm 3,601,939 triệu đồng so với năm 2011 nhưng tốc độ giảm chậm hơn chỉ 17,88%. Nguyên nhân việc phát hành các giấy tờ có giá giảm là vì trong thời gian từ năm 2010-2012 là giai đoạn thăng trầm đối với thị trường chứng khoán Việt Nam nói chung và toàn bộ cổ phiếu STB nói riêng, cùng với những khó khăn chung của nền kinh tế, tỷ lệ lạm phát còn ở mức cao, hàng tồn kho của các doanh nghiệp lớn, phạm vi sản xuất bị thu hẹp , các doanh nghiệp ngừng hoạt động , thị trường bất động sản đóng băng, thị trường chứng khoán chịu nhiều biến động gây tâm lý bất ổn cho nhà đầu tư, giao dịch trên thị trường khá ảm đạm khi cầu đầu cơ và đầu tư đều suy giảm. Tuy vậy, Sacombank luôn tuân thủ các quy trình nội bộ để đảm bảo an toàn và nâng cao hiệu quả trong hoạt động đầu tư nhằm đảm bảo an toàn nguồn vốn của toàn bộ ngân hàng.

Tài sản nợ khác của ngân hàng tăng mạnh qua các năm, đây là dấu hiệu chưa tốt trong kinh doanh. Và đều này cho thấy lượng tài sản ngân hàng nợ các đơn vị khác tăng. Năm 2010 tài sản nợ khác là 6,408,281 triệu đồng chiếm 5% so với tổng nguồn vốn, năm 2011 tăng 7,442,135 triệu đồng chiếm 11% tổng nguồn vốn và đến năm 2012 tài sản nợ lên đến 17,922,798 triệu đồng chiếm 13 % tổng nguồn

vốn. Điều này xảy ra nguyên nhân là do thời gian này ngân hàng đang trong giai đoạn tái cấu trúc, ngân hàng cần một lượng vốn lớn nhằm thay thế, gia tăng các trang thiết bị hiện đại cũng như mở ra chi nhánh và phòng giao dịch nhằm phục vụ cho mục đích lâu dài.

Phân tích tình hình tài chính ngân hàng TMCP Sài Gòn Thương Tín ( Sacombank)

2.2.2 Phân tích bảng báo cáo kết quả hoạt động kinh doanh

Bảng 2.4: bảng phân tích doanh thu của ngân hàng qua 3 năm (2010-2012)

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2011/2010 | Chênh lệch 2012/2011 | ||||||

Chỉ tiêu | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ | Số tiền | Tỷ lệ |

Thu từ lãi | 10,741,751 | 85.95 | 17,105,151 | 91.21 | 16,631,311 | 93.41 | 6,363,400 | 59.24 | (473,840) | (2.77) |

Thu ngoài lãi | 1,755,298 | 14.05 | 1,648,975 | 8.79 | 1,173,407 | 6.59 | (106,323) | -6.06 | (475,568) | (28.84) |

Tổng doanh thu | 12,497,049 | 100.00 | 18,754,126 | 100.00 | 17,804,718 | 100.00 | 6,257,077 | 50.07 | (949,408) | (5.06) |

(Nguồn: Phòng dịch vụ khách hàng)

GVHD: TS. Phan Đình Nguyên 47 SVTH: Thượng Thu Ba