4.5. Đánh giá kết quả tính toán

4.5.1. Ngân lưu kinh tế của dự án

Bảng 4-6: Tổng hợp ngân lưu kinh tế của dự án

Đơn vị tính: tỷ đồng

CP CSHT | Chi phí xe | CP vận hành | Tiết kiệm thời gian | Tiết kiệm chi phí vận hành | Giảm thiểu ngoại tác | Giá trị kết thúc | Ngân lưu ròng | |

2011 | (287) | - | - | - | - | - | - | (287) |

2012 | (304) | (144) | - | - | - | - | - | (448) |

2013 | - | - | (67) | 16 | 42 | 0 | - | (8) |

2014 | - | - | (72) | 22 | 65 | 1 | - | 15 |

2015 | - | - | (78) | 29 | 93 | 2 | - | 45 |

2016 | - | - | (84) | 37 | 125 | 2 | - | 80 |

2017 | - | - | (91) | 47 | 163 | 4 | - | 123 |

2018 | - | (30) | (106) | 59 | 209 | 5 | - | 137 |

2019 | - | (40) | (125) | 74 | 264 | 7 | - | 180 |

2020 | - | (43) | (148) | 92 | 330 | 9 | - | 242 |

2021 | - | (54) | (176) | 115 | 409 | 12 | - | 305 |

2022 | - | (57) | (209) | 142 | 502 | 15 | - | 393 |

2023 | - | (61) | (253) | 175 | 613 | 20 | - | 494 |

2024 | - | (75) | (307) | 215 | 745 | 25 | - | 602 |

2025 | - | (387) | (372) | 263 | 901 | 32 | - | 436 |

2026 | - | (60) | (432) | 311 | 1.041 | 38 | - | 897 |

2027 | - | (64) | (501) | 369 | 1.203 | 45 | - | 1.051 |

2028 | - | (68) | (583) | 436 | 1.390 | 54 | - | 1.230 |

2029 | - | (72) | (673) | 516 | 1.608 | 65 | - | 1.444 |

2030 | - | (91) | (785) | 611 | 1.860 | 77 | 15.506 | 17.179 |

Có thể bạn quan tâm!

-

Mục Tiêu Phát Triển Giao Thông Công Cộng Của Tphcm Đến Năm 2025

Mục Tiêu Phát Triển Giao Thông Công Cộng Của Tphcm Đến Năm 2025 -

Kết Quả Khảo Sát Lượt Xe Ô Tô Và Lượt Người

Kết Quả Khảo Sát Lượt Xe Ô Tô Và Lượt Người -

Giảm Chi Phí Vận Hành Xe Buýt Hiện Hữu Và Xe Máy

Giảm Chi Phí Vận Hành Xe Buýt Hiện Hữu Và Xe Máy -

Dành Riêng Một Làn Đường Hiện Hữu Cho Brt

Dành Riêng Một Làn Đường Hiện Hữu Cho Brt -

Phân tích lợi ích và chi phí kinh tế dự án xe buýt tốc hành An Sương - Cộng Hòa - Bến Thành - 8

Phân tích lợi ích và chi phí kinh tế dự án xe buýt tốc hành An Sương - Cộng Hòa - Bến Thành - 8 -

Phân tích lợi ích và chi phí kinh tế dự án xe buýt tốc hành An Sương - Cộng Hòa - Bến Thành - 9

Phân tích lợi ích và chi phí kinh tế dự án xe buýt tốc hành An Sương - Cộng Hòa - Bến Thành - 9

Xem toàn bộ 74 trang tài liệu này.

Nguồn: Tính toán của tác giả. NPV được tính theo công thức:

20

NPV

NPV 2.453

Chi phí vốn (danh nghĩa) 12,36%

Ci C21 1

i0 (1r)i

r (1r)20

(4-6)

Trong đó:

Ci là ngân lưu ròng năm thứ i; r là suất chiết khấu.

Do giá trị kết thúc của dự án sẽ bằng với ngân lưu ròng năm 2031 trong vô tận. Do vậy, để tính suất sinh lợi kinh tế nội tại (EIRR) của dự án trong trường hợp này chúng ta không thể sử dụng công thức tính IRR thông thường trong phần mềm “MS Excel” mà phải dùng công cụ Goalseek để tính r sao cho NPV bằng 0.

Kết quả tính toán (Bảng 4-6) từ mô hình cơ sở cho thấy giá trị hiện tại kinh tế ròng của dự án BRT số 1 dương ở mức: 2.453 tỷ đồng và EIRRdanh nghĩa = 23,9%. Điều này cho thấy đây là dự án có hiệu quả về mặt kinh tế.

Suất sinh lợi nội tại thực của dự án lên đến 16,9 %. Con số này lớn hơn 12%, chi phí vốn kinh tế thực mà Ngân hàng Phát triển châu Á và Ngân hàng Thế giới thường sử dụng cho các dự án giao thông. Nói cách khác, trong phương án cơ sở, dự án vẫn khả thi về mặt kinh tế nếu lấy chi phí sử dụng vốn kinh tế 12%.

4.5.2. Phân tích rủi ro của dự án

Về mặt lý thuyết NPV và EIRR có thể sử dụng như nhau để đánh giá hiệu quả của dự án. Trong hầu hết các trường hợp cả hai chỉ tiêu này thường được tính. Tuy nhiên, trong tình huống này, do giá trị kết thúc phải được chiết khấu bằng chính EIRR nên việc phân tích rủi ro đối với EIRR là rất phức tạp. Để đơn giản, nhưng không làm giảm giá trị phân tích bài viết này chỉ phân tích rủi ro cho NPV.

4.5.2.1. Phân tích độ nhạy

Phân tích độ nhạy được thực hiện để xác định tác động của những thay đổi trong các biến số trọng yếu đối với giá trị hiện tại thuần kinh tế của dự án. Các biến được kiểm định là: thay đổi số người đi BRT, thay đổi mức đầu tư cơ sở hạ tầng, thay đổi vận tốc phương tiện, tăng trưởng GDP của TPHCM và lạm phát.

Bảng 4-7: Độ nhạy đối với lượng khách

-70% -30% | -20% | -10% | 0% | 10% | 20% | |

NPV (tỷ đồng) | 70 1.508 | 1.833 | 2.158 | 2.453 | 2.741 | 3.053 |

Nguồn: Tính toán của tác giả.

Tổng lượt khách hằng năm giảm 70%, NPV kinh tế vẫn dương. Với thay đổi giảm lượng khách 70% thì lượng khách năm 2013 khoảng 5.240, nhỏ hơn lượng khách xe buýt thông thường vào năm 2010 (10.255). Điều đó cho thấy với các điều kiện khác không đổi thì tính chắc chắn của lượng khách để NPV kinh tế dương là rất cao.

Bảng 4-8: Độ nhạy đối với chi phí đầu tư

0% | 30% | 60% | 90% | 120% | 150% | 250% | 350% | |

Chi đầu tư (tỷ VND/km) | 37 | 48 | 59 | 70 | 82 | 93 | 130 | 167 |

NPV (tỷ VND) | 2.453 | 2.304 | 2.155 | 2.006 | 1.858 | 1.709 | 1.213 | 717 |

Nguồn: Tính toán của tác giả.

Kết quả phân tích độ nhạy cho thấy với các yếu tố đầu vào khác không đổi chi phí đầu tư cho 1km lên đến 167 tỷ đồng (tương đương 6 triệu USD) thì dự án vẫn khả thi về mặt kinh tế. Theo kinh nghiệm từ các dự án khác trên thế giới chi phí đầu tư dao động từ 19 đến 91 tỷ VND, tùy thuộc vào việc xây dựng mới hay sử dụng mặt đường hiện hữu.55 Do vậy, dự án BRT số 1 khả thi về mặt kinh tế đối với cả trường hợp sử dụng mặt đường hiện hữu hay xây mới một làn đường.

Bảng 4-9: Độ nhạy đối với tăng trưởng GDP TPHCM

-4% | -2% | 0% 2% 4% 6% 8% 10% | |

NPV (tỷ VND) | 607 | 722 | 881 1.104 1.415 1.848 2.453 3.293 |

Nguồn: Tính toán của tác giả.

Với các điều kiện khác không đổi, ta thấy ngay cả khi nền kinh tế TPHCM suy thoái

đến -4% thì NPV của dự án vẫn dương.

55 http://www.chinabrt.org/en/cities/param-quan.aspx?param=23

Bảng 4-10: Độ nhạy đối với vận tốc xe buýt và xe máy

(3,0) | (2,0) | (1,0) | 0,0 | 1,0 | 2,0 | 3,0 | |

NPV (tỷ VND) | 4.226 | 3.563 | 2.976 | 2.453 | 1.983 | 1.558 | 1.173 |

Nguồn: Tính toán của tác giả.

Kết quả cho thấy NPV dự án không quá nhạy với thay đổi vận tốc của xe buýt và xe máy. Bài viết giả định vận tốc của BRT, xe buýt hiện hữu và xe máy sẽ không thay đổi. Trên thực tế nếu điều kiện giao thông không được cải thiện thì khả năng vận tốc trung bình của xe máy và xe buýt hiện hữu sẽ giảm là rất cao. Trong trường hợp này dự án BRT số 1 sẽ hiệu quả hơn. Tuy nhiên, trong trường hợp chọn phương án dành một làn đường hiện hữu cho BRT thì có khả năng vận tốc lưu thông các phương tiện còn lại sẽ bị giảm. Khi đó hiệu quả của hệ thống BRT cũng giảm theo.

Bảng 4-11: Độ nhạy đối với lạm phát

-4% | 0% | 4% 8% | 12% | 16% 20% | |

NPV (tỷ VND) | 10.533 | 3.875 | 2.730 2.256 | 1.997 | 1.833 1.721 |

Nguồn: Tính toán của tác giả.

Với các điều kiện khác không đổi, NPV dự án khá nhạy đối với thay đổi lạm phát. Nhưng với mức biến động lớn về lạm phát mà NPV vẫn dương, điều này cho thấy tính chắc chắn để NPV dương là rất cao.

4.5.2.2.Phân tích mô phỏng Monte Carlo

Từ quá trình phân tích độ nhạy ở trên ta xác định các biến tác động đến giá trị NPV. Phần này trình bày mô phỏng Monte Carlo với các biến đầu vào được mô tả trong Bảng 4-12. Về nguyên tắc, cần xác định phân phối thực của từng tham số đầu vào nhưng do bị giới hạn về nguồn lực nên phân tích này dùng phân phối chuẩn (trừ thay đổi chi phí đầu tư hạ tầng). Bởi vì phân phối chuẩn là phân phối phổ biến nhất. Chi phí đầu tư hạ tầng được giả định phân phối đều để đánh giá tác động của nó trong trường hợp sử dụng mặt đường hiện hữu và xây mới thêm một làn đường.

Bảng 4-12: Các biến số đầu vào cho việc mô phỏng Monte Carlo

Loại phân bố | Trung bình | Độ lệch chuẩn | |

Thay đổi số người đi BRT | Chuẩn | 0% | 30% |

Tăng trưởng GDP TPHCM | Chuẩn | 8% | 4% |

Thay đổi vận tốc | Chuẩn | 0.0 | 1.0 |

Thay đổi lạm phát | Chuẩn | 6% | 3% |

Thay đổi mức đầu tư CSHT | Đều | 37 tỷ (min) | 170 tỷ (max) |

Nguồn: Tính toán của tác giả

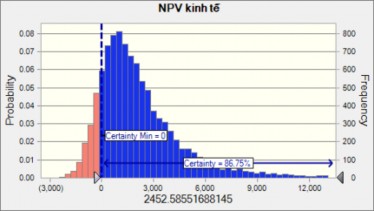

Tóm tắt thống kê

Các giá trị dự báo

10.000 | |

Trung bình | 2.307 |

Trung vị | 1.628 |

Độ lệch chuẩn | 3.853 |

Giá trị cực tiểu | -3.111 |

Giá trị cực đại | 263.053 |

NPV dương | 86,75% |

Hình 4-1: Phân bố của ngân lưu kinh tế ròng của dự án

Nguồn: Tính toán của tác giả

Kết quả phân tích mô phỏng đối với các biến số đầu vào, xem Bảng 4-12, cho thấy xác suất để giá hiện tại kinh tế ròng của dự án dương là 86,75%. Đây là các xác suất rất cao. Điều này cho thấy khả năng thành công của dự án là rất lớn.

4.6. Phân tích tài chính sơ bộ

Sau khi thẩm định kinh tế cho kết quả khả thi, để có thể triển khai dự án cần phải khả thi về mặt tài chính và mặt thực hiện. Nếu không khả thi về mặt tài chính theo mô hình cơ sở thì nhà nước cần có chính sách hỗ trợ để dự án khả thi trên quan điểm chủ đầu tư (để chủ đầu tư có động cơ đầu tư dự án) và quan điểm tổng đầu tư (để các tổ chức tài chính sẵn sàng tài trợ cho dự án). Tuy nhiên, do đề tài đặt mục tiêu phân tích sâu về kinh tế nên việc phân tích sâu về tài chính vượt ra ngoài phạm

vi nghiên cứu. Mục tiêu của phân tích sơ bộ về mặt tài chính là nhằm tính giá trị hỗ trợ từ ngân sách nhà nước đối với dự án.

4.6.1. Các thông số và giả định

Để khuyến khích khu vực tư tham gia, ngân sách thành phố sẽ trợ cấp ở mức sao cho chủ đầu tư sẽ có được suất sinh lợi yêu cầu cần thiết.

Để phân tích chi tiết, cần phải tính toán cụ thể cơ cấu nguồn vốn và chi phí sử dụng vốn của dự án. Tuy nhiên, ở mức độ tính toán sơ bộ, bài viết này giả định chi phí sử dụng vốn danh nghĩa của dự án là 18%. Nằm giữa chi phí vay nợ từ 15-17% và suất sinh lợi yêu cầu của vốn chủ sở hữu từ 20-30% phổ biến hiện nay.56

Đây là dự án cung cấp dịch vụ vận tải cần trợ cấp từ ngân sách Thành phố nên giả định sẽ không có các khoản thuế. Dòng ngân lưu vào chỉ có doanh thu từ vé. Ngân lưu ra của dự án sẽ bao gồm 3 dòng ngân lưu gồm: chi phí đầu tư, chi phí vận hành phương tiện và chi phí bảo trì cơ sở hạ tầng.

4.6.2. Kết quả phân tích tài chính sơ bộ

Tổng hợp và phân tích các trường hợp tài trợ của ngân sách Thành phố đối với dự án với giả định sử dụng một làn đường hiện hữu cho BRT theo 3 phương án: (1) ngân sách thành phố đầu tư cả cơ sở hạ tầng và xe, (2) ngân sách thành phố chỉ đầu tư cơ sở hạ tầng, và (3) chủ đầu tư đầu tư toàn bộ được trình bày trong Bảng 5-1.

Với giá vé 3.000 đồng/lượt hành khách (giả định giá vé tăng theo lạm phát), chi phí đầu tư ở mức 37 tỷ/km và suất chiết khấu danh nghĩa 18%, NPV tài chính theo quan điểm tổng đầu tư của dự án là -876 tỷ đồng.

Phương án 1: Thành phố đầu tư toàn bộ cơ sở hạ tầng và mua xe giao cho đơn vị vận hành thì chi phí vận hành là 3.877 đồng/lượt hành khách, như vậy mức trợ giá là 877 đồng/lượt hành khách. Tuy nhiên, với phương án này, ngân sách Thành Phố sẽ phải bỏ ra một khoản vốn đầu tư ban đầu rất lớn.

56 Báo cáo phân tích ngành của Công ty Chứng khoán TPHCM

Phương án 2: Thành phố đầu tư toàn bộ cơ sở hạ tầng, doanh nghiệp khai thác phải đầu tư xe để vận hành thì doanh thu/vé tối thiểu phải là 5.139 đồng. Khi đó mức trợ giá sẽ là 2.139 đồng/lượt hành khách. Mức trợ giá này thấp hơn mức trợ cấp cho xe buýt hiện hữu 2.550 đồng/lượt hành khách.

Phương án 3: Trường hợp chủ đầu tư phải đầu tư toàn bộ cơ sở hạ tầng thì doanh thu tối thiểu/lượt hành khách là 7.567 đồng. Như vậy Thành phố sẽ phải trợ giá là

4.567 đồng/lượt hành khách. Mức trợ giá này cao hơn mức trợ cấp cho xe buýt hiện hữu 2.550 đồng/lượt hành khách.

Bảng 4-13: Mức trợ giá của các phương án

Hạng mục | PA_1 | PA_2 | PA_3 | |

I | Giá vé và trợ cấp (đồng) | |||

Doanh thu cần thiết/người | 3.877 | 5,139 | 7,567 | |

Giá vé cơ sở | 3.000 | 3.000 | 3.000 | |

Trợ cấp /người | 877 | 2.139 | 4.567 | |

II | Giá trị hiện tại (tỷ đồng) | |||

Doanh thu từ vé | 570 | 570 | 570 | |

Chi đầu tư CSHT | (461) | (461) | (461) | |

Chi đầu tư xe | (240) | (240) | (240) | |

Chi phí vận hành vào bảo trì | (736) | (736) | (736) | |

NPV dự án | (867) | (867) | (867) | |

III | PV của trợ cấp từ NSTP (tỷ đồng) | 867 | 867 | 867 |

Đầu tư hạ tầng và xe | 701 | 461 | ||

Trợ cấp vào giá vé | 166 | 406 | 867 |

Nguồn: Tính toán của tác giả

Dù cho phương án nào trong 3 phương án trên thì tổng ngân sách Thành phố hỗ trợ cho đơn vị đầu tư cũng là 876 tỷ đồng. Sự khác nhau giữa các phương án là hình thức hỗ trợ.

4.7. Phân tích xã hội

Bảng 4-14: Chia tách lợi ích giữa các đối tượng

Đơn vị tính: tỷ đồng

Phân tích phân phối

Tài chính

Nền kinh tế

Ngân sách TP

Người đi xe BRT

Công ty vận hành BRT

570 | - | (1,330) | 570 | ||

Chi đầu tư CSHT | (461) | (496) | (461) | ||

Chi đầu tư xe | (240) | (436) | (240) | ||

Chi hoạt động và bảo trì | (736) | (1.701) | (736) | ||

Tiết kiệm thời gian | - | 1,189 | 1.189 | - | |

Tiết kiệm chi phí vận hành | - | 3.757 | 3.757 | - | |

Giảm ngoại tác | - | 139 | - | ||

Trợ giá cho công ty vận hành | (867) | 867 | |||

NPV (tỷ đồng) | (867) | 2.453 | (867) | 3.616 | 0 |

Nguồn: Tính toán của tác giả

Qua kết quả tính toán trên cho thấy, trong các nhóm liên quan đến dự án thì người chuyển từ xe máy và xe buýt hiện hữu qua sử dụng BRT là có lợi nhất (3.616 tỷ đồng). Nền kinh tế có thêm một khoản lợi ích do giảm thiểu ngoại tác (giảm tác động môi trường và giảm tai nạn) là 139 tỷ đồng. Đơn vị vận hành cũng có lợi khi đạt được suất sinh lợi yêu cầu (18%). Trong khi đó TPHCM phải chịu thiệt vì cần trợ giá cho đơn vị vận hành khoản tiền là 867 tỷ đồng. Tuy nhiên, so với lợi ích mà người sử dụng hệ thống BRT có được thì chi phí mà TPHCM bỏ ra là chấp nhận được. Đối với nền kinh tế thì dự án mang lại lợi ích ròng dương 2.453 tỷ đồng.