Sau khi thành lập bộ phận Marketing, công việc của bộ phận này như sau:

+ Theo dòi tình hình biến động nền kinh tế của cả nước nói chung và của TP. HCM nói riêng về các thông tin từ các cuộc hội thảo kinh tế, thông tin trên báo, mạng, đài và các nguồn tin có th thu thập được về tình hình của khách hàng, tình hình quy hoạch ![]() ng thể chung của địa bàn để đề xuất những biện pháp xử lý kịp thời với những cơ hội cũng như thách thức đối với hoạt động của Ngân hàng.

ng thể chung của địa bàn để đề xuất những biện pháp xử lý kịp thời với những cơ hội cũng như thách thức đối với hoạt động của Ngân hàng.

+ Thường xuyên thu thập ý kiến của khách hàng cũng như người dân trên địa bàn để có thể đưa ra những đề xuất cải tiến, thay đổi kịp thời.

+ Định kỳ đến tham gia vào quá trình làm việc của các chi nhánh đạt nhiều thành tích trong cùng hệ thống để các nhân viên có th học tập kinh nghiệm lẫn nhau.

+ Quảng bá hình ảnh và các chính sách của Ngân hàng đến khách hàng mục tiêu bằng các biện pháp phù hợp như: tặng quà có hình logo của Ngân hàng, tặng quà động viên khách hàng, …

+ Nghiên cứu khả năng phối hợp các sản phẩm của Ngân hàng và thành lập dự án về việc phối hợp đó nếu thấy khả thi.

+ Đặc biệt phải nghiên cứu thời điểm thích hợp để đề xuất với hội sở về việc hiện đại hóa hệ thống các máy móc tại chi nhánh và xây dựng cơ sở khang trang hiện đại.

3.2.4 Giải pháp 4: Thận trọng cho các khách hàng vay khi môi trường kinh doanh của các đối tượng có rủi ro thay đổi (W4 + T2 + T3)

HDBank Lạc Long Quân trong những năm gần đây rất phát triển trong việc cho vay ngoại tệ, nó có tính chất đặc thù khác với những loại khác. Do đó, khi nền kinh tế Thế Giới hay trong nước biến động, dù rất nhỏ cũng có thể ảnh hưởng đến việc kinh doanh của các doanh nghiệp. Vì vậy, Ngân hàng cần phải tổ chức tốt hơn nữa công tác dự báo rủi ro tiềm ẩn và đưa ra nhiều biện pháp phòng ngừa hữu hiệu để giảm thiểu tới mức thấp nhất các rủi ro có thể xảy ra như theo dòi biến động của nền kinh tế các nước phát triển hay những sự kiện lớn xảy ra để có những dự đoán chính xác và kịp thời.

Có thể bạn quan tâm!

-

Biểu Đồ Cho Vay Theo Thời Gian Gốc Của Khoản Vay (2011 – 2013)

Biểu Đồ Cho Vay Theo Thời Gian Gốc Của Khoản Vay (2011 – 2013) -

Biểu Đồ Cho Vay Theo Cơ Cấu Nội, Ngoại Tệ (2011–2013)

Biểu Đồ Cho Vay Theo Cơ Cấu Nội, Ngoại Tệ (2011–2013) -

Chỉ Tiêu Vòng Quay Vốn Tín Dụng (Doanh Số Thu Nợ/dư Nợ Bình Quân)

Chỉ Tiêu Vòng Quay Vốn Tín Dụng (Doanh Số Thu Nợ/dư Nợ Bình Quân) -

Phân tích hoạt động cho vay tại Ngân hàng TMCP Phát triển TP. HCM – PGD Lạc Long Quân - 11

Phân tích hoạt động cho vay tại Ngân hàng TMCP Phát triển TP. HCM – PGD Lạc Long Quân - 11 -

Phân tích hoạt động cho vay tại Ngân hàng TMCP Phát triển TP. HCM – PGD Lạc Long Quân - 12

Phân tích hoạt động cho vay tại Ngân hàng TMCP Phát triển TP. HCM – PGD Lạc Long Quân - 12

Xem toàn bộ 97 trang tài liệu này.

PHẦN KẾT LUẬN

Hoạt động cho vay là một trong những hoạt động kinh doanh tiền tệ và mang lại lợi nhuận chủ yếu cho Ngân hàng. Muốn tồn tại và đứng vững trong nền kinh tế thị trường, Ngân hàng cần phải đảm bảo hoạt động kinh doanh của mình vừa an toàn vừa hiệu quả. Nâng cao chất lượng cho vay không chỉ là mong muốn của HDBank nói riêng mà còn là mong muốn của cả hệ thống NHTM Việt Nam và còn là mong muốn của Đảng và Nhà nước ta.

![]()

Bước vào thời kỳ hội nhập kinh tế quốc tế, hệ thống NHTM nói chung và hệ thống HDBank nói riêng vừa có cơ hội lớn vừa phải đương đầu với những thách thức không nhỏ. Cơ hội tự nó không thể biến thành lực lượng vật chất trên thị trường mà tùy thuộc vào khà năng tận dụng cơ hội của Ngân hàng. Thách thức tuy là sức ép trực tiếp nhưng tác động của nó đến đâu còn phụ thuộc vào nỗ lực phấn đấu vươn lên của Ngân hàng. Tận dụng được cơ hội sẽ tạo được thế và lực để v qua và đẩy lùi được thách thức. Do đó, muốn thành công các Ngân hàng cần phải nhìn thấy được hết thách thức, từ đó vận dụng được các cơ hội để phát triển. Vì vậy, cơ hội và thách thức chính là động lực thúc đẩy sự phát triển của nền kinh tế.

Trong nhiều năm qua, tình hình kinh tế có nhiều biến động, cùng với sự ra đời của các Ngân hàng một cách nhanh chóng làm cho hoạt động của Ngân hàng đứng trước nhiều thách thức lớn. Để tồn tại và phát triển trong một môi trường cạnh tranh như thế, HDBank nói chung và PGD Lạc Long Quân nói riêng đã không ngừng vượt qua những khó khăn và nâng cao hiệu quả hoạt động kinh doanh của mình. Thực tế là trong ba năm vừa qua, với vai trò là NHTM quốc doanh chủ lực trong lĩnh vực đầu tư và phát triển, chất lượng tín dụng của HDBank đã được cải thiện đáng kể, hiệu quả tín dụng từng bước được nâng cao. Đồng thời, ngân hàng có nhiều chính sách ưu đãi, tạo điều kiện thuận lợi cho các doanh nghiệp và cá nhân phát triển kinh doanh. Với sự nỗ lực của mình, Ngân hàng sẽ ngày càng phát triển và đạt được lợi nhuận cao trong hoạt động kinh doanh, góp phần vào việc thúc đẩy sự phát triển của nền kinh tế Việt Nam.

TÀI LIỆU SỬ DỤNG – THAM KHẢO

1. Website Ngân hàng TMCP Phát triển TP Hồ Chí Minh: www.hdbank.com.vn

2. Website Ngân hàng Nhà Nước Việt Nam: http://sbv.gov.vn

3. Nguyễn Văn Dờn (2009). Nghiệp vụ Ngân hàng thương mại. NXB Đại học Quốc gia TP. Hồ Chí Minh.

4. TS. Nguyễn Minh Kiều (2012). Nghiệp vụ Ngân hàng thương mại. NXB Lao động – Xã hội.

5. GS. TS. Nguyễn Văn Tiến (2012). Tài chính tiền tệ. NXB Thống Kê.

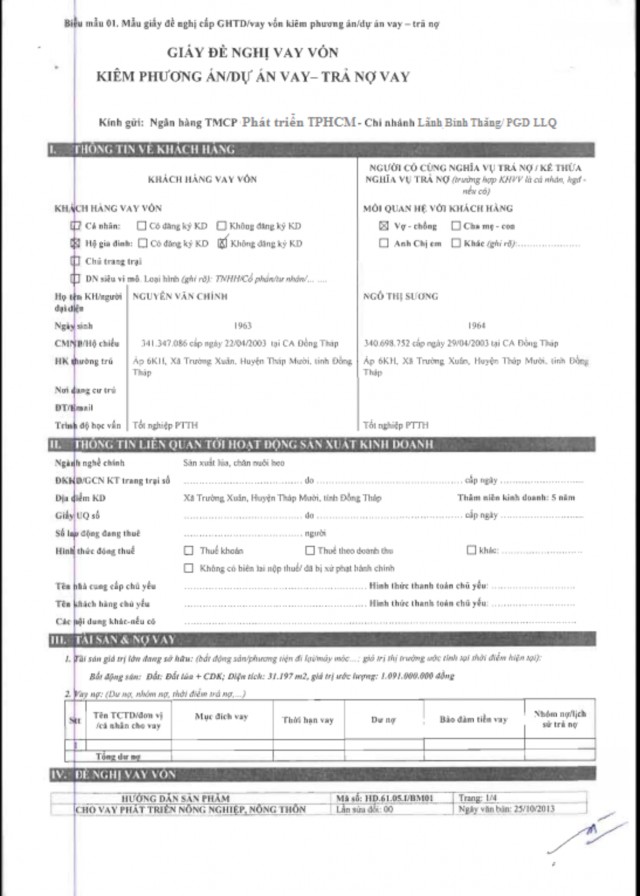

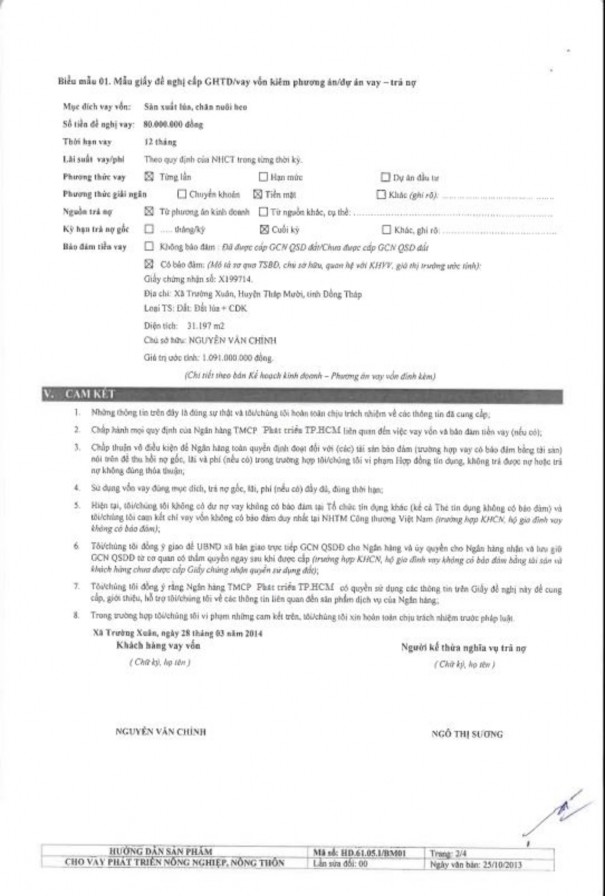

o Giấy đề nghị vay vốn kiêm Phương án/Dự án vay – Trả nợ vay.

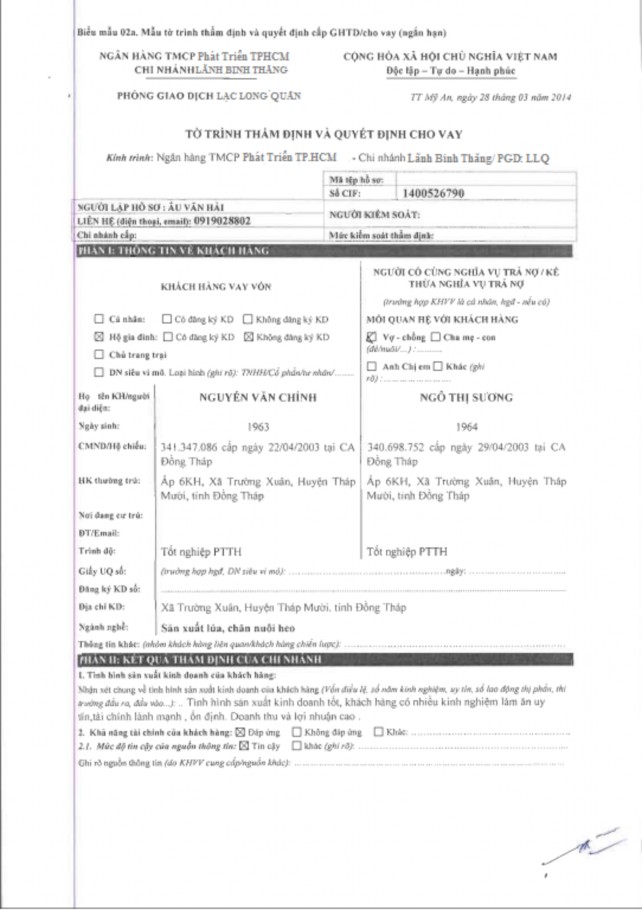

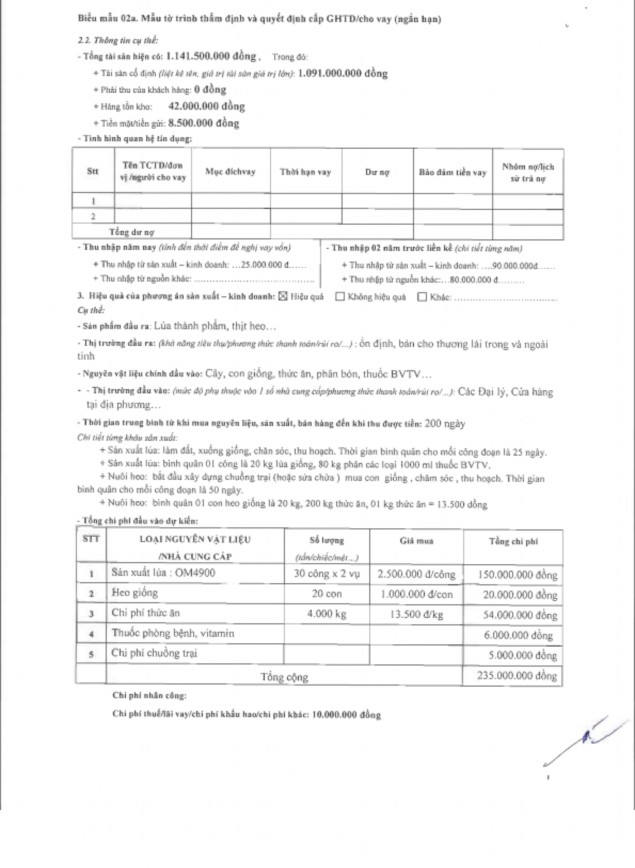

o Tờ trình thẩm định và quyết định cho vay.

o Tờ trình chấm điểm và đề xuất quyết định hạn tín dụng khách hàng.

o Giấy ủy quyền.

o Hợp đồng tín dụng.

o Giấy nhận nợ.

o Biên bản Định giá/Định giá lại tài sản bảo đảm.