Như vậy công ty có khả năng tự tài trợ được toàn bộ tài sản dài hạn và tài sản cố định, công ty đều độc lập về mặt tài chính đối với bên ngoài, hoạt động tài trợ của công ty là tương đối hợp lý.

2.3.3. Phân tích tình hình công nợ và khả năng thanh toán

* Phân tích tình hình công nợ tại công ty

Tình hình công nợ của Công ty CP sữa Việt Nam Vinamilk được đánh giá như sau:

Cuối năm 2019, các khoản nợ phải thu giảm so với cuối các năm 2018 và 2017; các khoản nợ phải trả tăng lên so với cuối các năm 2018 và 2017. Tại thời điểm cuối năm 2019, trong 1 đồng tài sản của Công ty bị chiếm dụng 0,097 đồng và đi chiếm dụng 0,327 đồng, trong khi đó cuối năm 2018 mỗi 1 đồng tài sản của Công ty bị chiếm dụng 0,126 đồng thì Công ty cǜng đi chiếm dụng được 0,263 đồng, cuối năm 2017 mỗi 1 đồng tài sản của Công ty bị chiếm dụng 0,130 đồng thì Công ty cǜng đi chiếm dụng được 0,283 đồng. Như vậy, năm 2019, tài sản chiếm dụng của công ty cao hơn 3,37 lần so với tài tài sản bị chiếm dụng, điều này cho thấy Công ty đang chú trọng đến nhận nguồn lực từ bên ngoài làm tăng nguồn lực tài chính cho sản xuất kinh doanh.

- Các khoản nợ phải thu cuối năm 2019 đạt 3.816.538 triệu đồng, giảm 501.645 triệu đồng, tương ứng giảm 11,62% so với năm 2018, các khoản nợ phải thu cuối năm 2018 đạt 4.318.183 triệu đồng, tăng 96.905 triệu đồng, tương ứng tăng 2,30% so với năm 2017. Hệ số các khoản phải thu giảm (từ 0,13 lần xuống 0,097 lần) chứng tỏ công ty đang tăng hiệu quả sử dụng vốn.

Công nợ phải thu của công ty giảm là do các khoản phải thu ngắn hạn. Do các khoản trả trước cho người bán và các khoản phải thu khó đòi giảm.

Bảng 2.5. Phân tích tình hình quy mô nợ

Đơn vị tính: Triệu đồng

31/12/2017 | 31/12/2018 | 31/12/2019 | 2018 so với 2017 | 2019 so với 2018 | |||

Chênh lệch | Tỷ trọng (%) | Chênh lệch | Tỷ trọng (%) | ||||

A.Các khoản phải thu | 4.221.278 | 4.318.183 | 3.816.538 | 96.905 | 2,3 | -501.645 | -11,62 |

I.Các khoản phải thu ngắn hạn | 4.177.896 | 4.240.430 | 3.809.795 | 62.534 | 1,5 | -430.635 | -10,16 |

1. Phải thu khách hàng | 3.346.015 | 3.167.243 | 3.116.906 | -178.772 | -5,34 | -50.337 | -1,59 |

2. Trả trước cho người bán | 515.608 | 784.178 | 409.723 | 268.570 | 52,09 | -374.455 | -47,75 |

3. Phải thu ngắn hạn khác | 320.433 | 290.019 | 283.305 | -30.414 | -9,49 | -6.714 | -2,32 |

4. Dự phòng phải thu khó đòi | -4.160 | -1.010 | -139 | 3.150 | -75,72 | 871 | -86,24 |

II. Các khoản phải thu dài hạn | 43.382 | 77.753 | 6.743 | 34.371 | 79,23 | -71.010 | -91,33 |

1. Phải thu dài hạn của khách hàng | 29.974 | 67.658 | 0 | 37.684 | 125,72 | -67.658 | -100 |

2. Phải thu từ cho vay dài hạn | 5.374 | 3.143 | 545 | -2.231 | -41,51 | -2.598 | -82,66 |

3. Phải thu từ dài hạn khác | 8.034 | 6.952 | 6.198 | -1.082 | - | -754 | -10,85 |

B. Các khoản phải trả | 9.213.216 | 8.312.218 | 7.995.680 | -900.998 | -9,78 | -316.538 | -3,81 |

I.Phải trả ngắn hạn | 9.111.522 | 8.311.802 | 7.995.680 | -799.720 | -8,78 | -316.122 | -3,80 |

1. Phải trả người bán | 3.608.953 | 3.556.104 | 3.223.079 | -52.849 | -1,46 | -333.025 | -9,36 |

2. Người mua trả tiền trước | 58.921 | 34.467 | 55.510 | -24.454 | -41,5 | 21.043 | 61,05 |

Có thể bạn quan tâm!

-

Tổng Quan Về Công Ty Cổ Phần Sữa Việt Nam Vinamilk

Tổng Quan Về Công Ty Cổ Phần Sữa Việt Nam Vinamilk -

Đặc Điểm Tổ Chức Bộ Máy Kế Toán Và Chính Sách Kế Toán Của Công Ty

Đặc Điểm Tổ Chức Bộ Máy Kế Toán Và Chính Sách Kế Toán Của Công Ty -

Phân Tích Tình Hình Cơ Cấu Và Sự Biến Động Nguồn Vốn Của Công Ty

Phân Tích Tình Hình Cơ Cấu Và Sự Biến Động Nguồn Vốn Của Công Ty -

Phân Tích Khả Năng Thanh Toán Ngắn Hạn Của Doanh Nghiệp

Phân Tích Khả Năng Thanh Toán Ngắn Hạn Của Doanh Nghiệp -

Phân Tích Tỉ Suất Sinh Lời Trên Tài Sản Của Doanh Nghiệp (Roa)

Phân Tích Tỉ Suất Sinh Lời Trên Tài Sản Của Doanh Nghiệp (Roa) -

Phân Tích Vòng Quay Khoản Phải Thu Của Doanh Nghiệp

Phân Tích Vòng Quay Khoản Phải Thu Của Doanh Nghiệp

Xem toàn bộ 133 trang tài liệu này.

31/12/2017 | 31/12/2018 | 31/12/2019 | 2018 so với 2017 | 2019 so với 2018 | |||

Chênh lệch | Tỷ trọng (%) | Chênh lệch | Tỷ trọng (%) | ||||

3. Thuế phải nộp Ngân sách Nhà nước | 375.861 | 341.651 | 599.157 | -34.210 | -9,1 | 257.506 | 75,37 |

4. Phải trả người lao động | 173.778 | 172.973 | 174.860 | -805 | -0,46 | 1.887 | 1,09 |

5. Chi phí phải trả | 1.188.458 | 1.145.196 | 1.589.776 | -43.262 | -3,64 | 444.580 | 38,82 |

6. Doanh thu chưa thực hiện ngắn hạn | 7.345 | 6.911 | 2.111 | -434 | - | -4.800 | -69,45 |

7. Phải trả ngắn hạn trước | 3.023.434 | 2.547.550 | 1.778.358 | -475.884 | -15,74 | -769.192 | -30,19 |

8. Dự phòng phải trả ngắn hạn | 603 | 4.502 | 6.335 | 3.899 | 0 | 1.833 | 40,72 |

9. Quỹ khen thưởng và phúc lợi | 674.169 | 502.448 | 566.494 | -171.721 | -25,47 | 64.046 | 12,75 |

II. Nợ dài hạn | 101.694 | 416 | 0 | -101.278 | -99,59 | -416 | -100 |

1. Nợ doanh thu chưa thực hiện dài hạn | 1.040 | 416 | 0 | -624 | -60 | -416 | -100 |

2. Dự phòng phải trả dài hạn | 100.654 | 0 | 0 | -100.654 | -100 | 0 | - |

Nguồn: Tác giả tính toán từ BCĐKT và BCKQKD năm 2017, 2018, 2019 của Công ty CP sữa Việt Nam Vinamilk

Qua bảng phân tích về tình hình quy mô công nợ đến cuối năm 2019 cho ta thấy rằng quy mô các khoản phải thu giảm còn các khoản phải trả của Công ty tăng mạnh.

Các khoản phải thu:

Tổng các khoản phải thu cuối năm 2018 là 4.318.183 triệu đồng, tăng 96.905 triệu đồng (2,3%) so với năm 2017. Cuối năm 2019 các khoản phải thu giảm xuống còn 3.816.438 triệu đồng, giảm 501.645 triệu đồng (11,62%) so với cuối năm 2018.

Các khoản phải thu giảm chủ yếu là do các khoản phải thu ngắn hạn của Công ty giảm, cụ thể là:

+ Các khoản phải thu ngắn hạn cuối năm 2018là 4.240.430 triệu đồng tăng

62.534 triệu đồng (tăng 1,5%) so với cuối năm 2017 là 4.177.896 triệu đồng, cuối năm 2019 các khoản phải thu ngắn hạn giảm xuống còn 3.809.795 triệu đồng giảm 430.635 triệu đồng (giảm 10,16%) so với cuối năm 2018.

+ Trong đó khoản trả trước cho người bán ngắn hạn biến động mạnh, cụ thể: Cuối năm 2018 là 784.178 triệu đồng tăng 268.570 triệu đồng (tăng 52,09%) so với cuối năm 2017 là 515.608 triệu đồng, cuối năm 2019 giảm xuống còn 409.723 triệu đồng giảm 374.455 triệu đồng (giảm 47,75%) so với cuối năm 2018.

Các khoản phải trả:

Các khoản phải trả biểu thị số vốn Công ty chiếm dụng được từ bên ngoài, chỉ có các khoản phải trả ngắn hạn không bao gồm nợ vay dài hạn và nợ vay ngắn hạn.

+ Các khoản phải trả cuối năm 2018 là 8.312.218 triệu đồng giảm 900.998 triệu đồng (giảm 9,78%) so với cuối năm 2017 là 9.213.216 triệu đồng, cuối năm 2019 tiếp tục giảm xuống còn 7.995.680 triệu đồng giảm316.538 triệu đồng (giảm 3,81%) so với cuối năm 2018.

Cuối các năm 2017, 2018, 2019, giá trị các khoản phải trả ngắn hạn lần lượt là

9.111.522 triệu đồng, 8.311.802 triệu đồng và 7.995.680 triệu đồng. Như vậy, các

khoản phải trả ngắn hạn giảm qua các năm, cụ thể: cuối năm 2018 giảm so với cuối năm 2017 là 799.720 triệu đồng (giảm 8.78%), cuối năm 2019 giảm so với cuối năm 2018 là 316.122 triệu đồng (giảm 3,80%).

Cuối năm 2019, các khoản phải trả ngắn hạn giảm chủ yếu là do các khoản phải trả ngắn hạn trước giảm, cụ thể làgiảm769.192 triệu đồng so với cuối năm 2018, trước đó cuối năm 2018 giảm 475.884 triệu đồng so với cuối năm 2017.

+ Các khoản phải trả dài hạn cuối các năm 2017, 2018, 2019 lần lượt là 101.694 triệu đồng, 416 triệu đồng, 0 triệu đồng. Như vậy nợ phải trả dài hạn của Công ty giảm dần qua các năm và thanh toán hết vào cuối năm 2019.

Xét mối tương quan giữa khoản phải thu và khoản phải trả:

Cuối các năm các khoản phải thu của Công ty luôn nhỏ hơn khoản phải trả cho thấy Công ty đang thực hiện tốt khả năng chiếm dụng vốn tài chính từ bên ngoài nhằm phát triển sản xuất, kinh doanh.

Tình hình công nợ của Công ty CP sữa Việt Nam Vinamilk các năm 2017,

2018, 2019 được đánh giá như sau:

Cuối năm 2019, các khoản nợ phải thu giảm so với cuối năm 2018 và cuối năm 2017. Các khoản nợ phải trả tăng lên so với cuối năm 2018 và cuối năm 2017. Tại thời điểm cuối năm 2019, trong mỗi đồng tài sản Công ty bị chiếm dụng 0,097 đồng và đi chiếm dụng 0,327 đồng, trong khi đó năm 2018 mỗi đồng tài sản Công ty bị chiếm dụng 0,126 đồng thì Công ty cǜng đi chiếm dụng được 0,263 đồng, cuối năm 2017 mỗi đồng tài sản Công ty bị chiếm dụng 0,130 đồng thì Công ty cǜng đi chiếm dụng được 0,283 đồng. Như vậy, cuối năm 2019, tài sản chiếm dụng của công ty cao hơn 3,37 lần so với tài tài sản bị chiếm dụng, điều này cho thấy Công ty đang chú trọng đến chính nhận nguồn lực từ bên ngoài làm tăng nguồn lực tài chính cho sản xuất kinh doanh.

71

Bảng 2.6. Phân tích tình hình mức độ và trình độ quản trị nợ

31/12/2017 | 31/12/2018 | 31/12/2019 | Chênh lệch | ||

2018 so với 2017 | 2019 so với 2018 | ||||

Các khoản phải thu ngắn hạn (triệu đồng) | 4.177.896 | 4.240.430 | 3.809.795 | 62.534 | -430.635 |

Các khoản phải thu dài hạn (triệu đồng) | 43.382 | 77.753 | 6.743 | 34.371 | -71.010 |

Các khoản phải trả (triệu đồng) | 9.213.216 | 9.012.218 | 12.870.780 | -200.998 | 3.858.562 |

Tổng tài sản (triệu đồng) | 32.509.573 | 34.317.285 | 39.415.111 | 1.807.712 | 5.097.826 |

Tổng nguồn vốn (triệu đồng) | 32.509.573 | 34.317.285 | 39.415.111 | 1.807.712 | 5.097.826 |

Giá vốn hàng bán (triệu đồng) | 24.244.098 | 23.675.569 | 25.736.368 | -568.529 | 2.060.799 |

Doanh thu thuần (triệu đồng) | 48.895.252 | 48.006.741 | 51.663.396 | -565.569 | 3.929.067 |

Các khoản phải trả ngắn hạn bình quân (triệu đồng) | 7.672.528 | 9.061.662 | 10.941.291 | 1.389.134 | 1.879.629 |

Hệ số các khoản phải thu | 0,130 | 0,126 | 0,097 | (0,004) | (0,029) |

Hệ số các khoản phải trả | 0,283 | 0,263 | 0,327 | (0,021) | 0,064 |

Hệ số thu hồi nợ | 0,458 | 0,479 | 0,297 | 0,021 | (0,183) |

KǶ thu hồi nợ bình quân | 796,636 | 761,769 | 1.230,915 | (34,867) | 469,146 |

Hệ số hoàn trả nợ | 3,160 | 2,613 | 2,352 | (0,547) | (0,260) |

KǶ trả nợ bình quân | 115,512 | 139,701 | 155,172 | 24,190 | 15,471 |

Nguồn: Tác giả tính toán từ BCĐKT và BCKQKD năm 2017, 2018, 2019 của Công ty CP sữa Việt Nam Vinamilk

- Các khoản nợ phải thu cuối năm 2019 đạt 3.816.538 triệu đồng, giảm 501.645 triệu đồng, tương ứng giảm 11,62% so với cuối năm 2018, các khoản nợ phải thu cuối năm 2018 đạt 4.318.183 triệu đồng, tăng 96.905 triệu đồng, tương ứng tăng 2,30% so với cuối năm 2017. Hệ số các khoản phải thu giảm (từ 0,13 lần xuống 0,097 lần) chứng tỏ công ty đang tăng hiệu quả sử dụng vốn.

Công nợ phải thu vủa công ty giảm là do các khoản phải thu ngắn hạn. Do các khoản trả trước cho người bán và các khoản phải thu khó đòi giảm.

Phải thu ngắn hạn trả trước cho người bán giảm 47,75%, phải thu nợ khó đòi giảm 86,24% cho thấy chính sách thu hồi nợ của công ty khá tốt.

Phải thu dài hạn năm 2019giảm nhẹ so với các năm.

Hệ số hoàn trả nợ của công ty cuối năm 2019 là 2,35 vòng, cuối năm 2018 là 2,613 vòng, cuối năm 2017 là 3,16 vòng. Điều này cho thấy công ty đang tích cực trong việc thanh toán các khoản nợ cho nhà cung cấp.

Hệ số thu hồi trả nợ của công ty cuối năm 2019 là 0,297 vòng, cuối năm 2018 là 0,479 vòng, cuối năm 2017 là 0,458 vòng. Cho thấy năm 2019 công ty quản lý trong việc thanh toán các khoản nợ cho nhà cung cấp và vẫn để thu hồi các khoản nợ của thách hàng hiệu quả hơn qua các năm, làm giảm số vốn bị chiếm dụng.

Kết luận: Trong sự thay đổi của tổng tải sản và tổng nguồn vốn thì công nợ phải thu và công nợ phải trả đều chiếm tỷ trọng nhỏ. Chính sách tín dụng thương mại của công ty đang vận hành năm 2019 hiệu quả hơn qua các năm.

*Phân tích khả năng thanh toán của công ty

- Khả năng thanh toán tổng quát

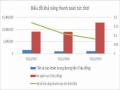

Bảng 2.7. Phân tích Khả năng thanh toán tổng quát của doanh nghiệp

31/12/2017 | 31/12/2018 | 31/12/2019 | Chênh lệch | ||

2018-2017 | 2019-2018 | ||||

Tổng tài sản (Triệu đồng) | 32.509.573 | 34.317.285 | 39.415.111 | 1.807.712 | 5.097.826 |

Nợ phải trả (Triệu đồng) | 9.213.216 | 9.012.218 | 12.870.780 | -200.998 | 3.858.562 |

Hệ số khả năng thanh toán tổng quát (lần) | 3,53 | 3,81 | 3,06 | 0,28 | -0,75 |

Nguồn: Tác giả tính toán từ BCĐKT và BCKQKD năm 2017, 2018, 2019 của

Công ty

31/12/201

31/12/201

31/12/209

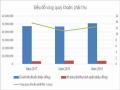

Biểu đồ 2.1. Khả năng thanh toán tổng quát của doanh nghiệp

+ Nhìn vào biểu đồ ta thấy, cuối năm 2018 khả năng thanh toán tổng quát của doanh nghiệp tăng so với cuối năm 2017 là 0,28 lần. Tổng tài sản của doanh nghiệp cuối năm 2018 tăng 1.807.712 triệu đồng, nợ phải trả của doanh nghiệp giảm 200.998 triệu đồng.

Ta có thể thấy là khả năng thanh toán tổng quát của doanh nghiệp cuối năm 2018 là 3,81 > 1 vì thế doanh nghiệp đang hoạt động sản xuất kinh doanh rất hiệu quả.

+ Cuối năm 2019 khả năng thanh toán tổng quát của doanh nghiệp giảm 0,75 lần so với cuối năm 2018.

Do tổng tài sản của doanh nghiệp cuối năm 2019 tăng 5.097.826 triệu đồng so với cuối năm 2018, nợ phải trả của doanh nghiệp tăng 3.858.562 triệu đồng.

Tuy nhiên khả năng thanh toán tổng quát của doanh nghiệp cuối năm 2019 là 3.06 > 1 vì thế doanh nghiệp vẫn hoạt đông sản xuất kinh doanh tốt.