nghiệp có thể chấp nhận tổn thất đến mức độ nào?". Để có được câu trả lời thì việc tính toán khả năng và mức độ tổn thất phải được định lượng bằng những con số biết nói. Tuỳ theo độ nhạy cảm của từng loại công cụ đo lường, kết quả có được có thể tính bằng thời gian mất đi hoặc số tiền thiệt hại trên vốn hoặc lợi nhuận. Chẳng hạn, việc sử dụng các công cụ phát sinh như Hợp đồng kỳ hạn (forwards), Hợp đồng tương lai (options) và Hợp đồng hoán đổi (swaps) sẽ giúp doanh nghiệp tính toán được mức độ tổn thất này bằng các con số chính xác khi thị trường biến động theo hướng ngược chiều với dự đoán. Chi phí bỏ ra khi sử dụng các công cụ này chính là cái giá mà doanh nghiệp phải trả nếu rủi ro xảy ra.

Bước thứ hai của quá trình này là xác định các khả năng xảy ra tương ứng với từng mức độ biến động trên thị trường. Dựa trên những khả năng biến động về giá cũng như biên độ dao động giá, mức độ tổn thất cũng như mức thu lợi có thể được tính toán chi tiết và cụ thể cho từng trường hợp.

3. Áp dụng các chính sách, công cụ phòng chống thích hợp đối với từng loại rủi

ro

Tuỳ thuộc vào mức độ và khả năng chấp nhận rủi ro, doanh nghiệp sẽ áp dụng

những biện pháp phòng chống khác nhau nhằm giảm thiểu mức độ thiệt hại khi rủi ro xảy ra. Trên thực tế, doanh nghiệp có thể có một số chọn lựa. Một trong những chọn lựa đơn giản nhất là không làm gì cả bằng cách chủ động hoặc thụ động chấp nhận mọi rủi ro có thể xảy ra. Điều này hoàn toàn đúng với những khoản vay nhỏ vì chi phí để phòng chống có khi còn cao hơn việc chấp nhận mức thiệt hại nếu thị trường có biến động. Tuy nhiên, phương pháp này lại tỏ ra rất nguy hiểm đối với những khoản thanh toán bằng ngoại tệ hoặc khoản vay lớn vì chỉ một biến động nhỏ về lãi suất hoặc tỉ giá thì thiệt hại sẽ là một con số không thể thờ ơ. Khi đó, các công cụ phòng chống rủi ro đặc biệt tỏ ra hữu hiệu nhằm ngăn chặn một phần tổn thất có khả năng xảy ra hoặc ngăn chặn khả năng xảy ra rủi ro có thể lường trước.

4. Theo dõi, đánh giá và điều chỉnh phương pháp phòng chống nếu cần thiết

Sự vận động của thị trường sẽ khiến cho mọi phương pháp phòng chống dù là tối ưu nhất cũng trở nên mất tác dụng nếu không được điều chỉnh cho phù hợp. Do vậy, kết quả của việc sử dụng các phương pháp phòng chống rủi ro cần được ghi nhận và xử lý kịp thời để việc ứng dụng phương pháp trên được thay đổi cho phù hợp với nhu cầu của doanh nghiệp trong những tình huống mới.

Tuy nhiên, điều quan trọng hơn cả là doanh nghiệp cần nhận thức và chủ động ứng dụng quy trình này trong thực tế, đặc biệt là khi thị trường Việt Nam vận động trong một nền kinh tế hội nhập với thế giới đang dần tách khỏi sự bảo hộ của Ngân hàng Nhà nước về tỉ giá và các chính sách mở cửa khác cho thị trường tài chính trong nước. Nguy cơ về những biến động lớn trên thị trường tiền tệ và khủng hoảng tài chính trong giai đoạn sắp tới sẽ buộc doanh nghiệp phải ý thức hơn trong việc xây dựng quy trình quản trị rủi ro thích hợp nhằm bảo vệ tài sản của mình.

Rủi ro tài chính phát sinh từ 3 nguồn: sự thay đổi bên ngoài; hoạt động, giao dịch với đối tác bên trong và từ chính nội bộ doanh nghiệp

1.2.3 Quản trị rủi ro trong đầu tư chứng khoán

Rủi ro trong đầu tư CK được định nghĩa là sự dao động của lợi nhuận mong đợi, do vậy để đạt được tỷ lệ lợi nhuận cao trong đầu tư chứng khoán, vấn đề đặt ra là phải quản lý được mức rủi ro này.

Rủi ro thị trường

Rủi ro sức mua

Các loại rủi ro trong đầu tư chứng khoán

Rủi ro lãi suất |

Có thể bạn quan tâm!

-

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 1

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 1 -

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 2

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 2 -

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 4

Nghiên cứu và ứng dụng một số mô hình học máy trong việc hỗ trợ đánh giá rủi ro tài chính - 4 -

Mô Hình Mạng Perceptron 3 Lớp (Mlp)

Mô Hình Mạng Perceptron 3 Lớp (Mlp) -

Xác Định Giá Trị Của Luật Hợp Thành

Xác Định Giá Trị Của Luật Hợp Thành

Xem toàn bộ 91 trang tài liệu này.

Rủi ro không hệ thống

Rủi ro tài chính

Rủi ro đầu tư CK

Rủi ro kinh doanh

Rủi ro hệ thống là rủi ro tác động đến toàn bộ hoặc hầu hết các CK. Sự bấp bênh của môi trường kinh tế nói chung như sự sụt giảm GDP, biến động lãi suất, tốc độ lạm phát thay đổi... là những minh chứng cho rủi ro hệ thống, những biến đổi này tác động đến sự dao động giá cả của các CK trên thị trường.

Trong rủi ro hệ thống trước hết phải kể đến rủi ro thị trường. Rủi ro thị trường xuất hiện do phản ứng của các nhà đầu tư đối với các hiện tượng trên thị trường. Những sự sút giảm đầu tiên trên thị trường là nguyên nhân gây sợ hãi đối với các nhà đầu tư và họ sẽ cố gắng rút vốn. Phản ứng dây chuyền này làm tăng số lượng bán, giá cả CK sẽ rơi xuống thấp so với giá trị cơ sở.

Tiếp đến là rủi ro lãi suất. Giá cả CK thay đổi do lãi suất thị trường dao động thất thường gọi là rủi ro lãi suất. Giữa lãi suất thị trường và giá cả CK có mối quan hệ tỷ lệ nghịch. Khi lãi suất thị trường tăng, người đầu tư có xu hướng bán CK để lấy tiền gửi vào ngân hàng dẫn đến giá CK giảm và ngược lại.

Ngoài hệ quả trực tiếp đối với giá CK, lãi suất còn ảnh hưởng gián tiếp đến giá cổ phiếu (CP) thường. Khi lãi suất tăng làm giá CP giảm vì các nhà đầu cơ vay mua ký quỹ sẽ bị ảnh hưởng. Nhiều công ty kinh doanh CK hoạt động chủ yếu bằng vốn đi vay thì với mức lãi suất tăng cũng làm cho chi phí vốn tăng.

Một yếu tố rủi ro hệ thống khác không kém phần quan trọng là rủi ro sức mua. Rủi ro sức mua là tác động của lạm phát tới các khoản đầu tư. Lợi tức thực tế của CK đem lại là kết quả giữa lợi tức danh nghĩa sau khi khấu trừ đi lạm phát. Như vậy, khi có tình trạng lạm phát thì lợi tức thực thế giảm. Giải thích theo lý thuyết hiện tại hoá, một đồng lợi tức của hôm nay thì trong tương lai không còn giá trị một đồng do tác động của lạm phát.

Rủi ro không hệ thống là rủi ro chỉ tác động đến một loại tài sản hoặc một nhóm tài sản, nghĩa là rủi ro này chỉ liên quan đến một loại CK cụ thể nào đó. Rủi ro không hệ thống bao gồm rủi ro kinh doanh và rủi ro tài chính. Trong quá trình kinh doanh, định mức thực tế không đạt được như theo kế hoạch gọi là rủi ro kinh doanh, chẳng hạn lợi nhuận trong năm tài chính thấp hơn mức dự kiến.

Rủi ro kinh doanh được cấu thành bởi yếu tố bên ngoài và yếu tố nội tại trong công ty. Rủi ro nội tại phát sinh trong quá trình công ty hoạt động. Rủi ro bên ngoài bao gồm những tác động nằm ngoài sự kiểm soát của công ty làm ảnh hưởng đến tình trạng hoạt động của công ty như chi phí tiền vay, thuế, chu kỳ kinh doanh...

Rủi ro tài chính cũng là một loại rủi ro không hệ thống. Rủi ro tài chính liên quan đến đòn bẩy tài chính, hay nói cách khác liên quan đến cơ cấu nợ của công ty. Sự xuất hiện các khoản nợ trong cấu trúc vốn sẽ tạo ra nghĩa vụ trả nợ trả lãi của công ty. Công ty phải thực hiện nghĩa vụ trả nợ (gồm trả nợ ngân hàng và trả nợ trái phiếu) trước việc thanh toán cổ tức cho cổ đông. Điều này ảnh hưởng không nhỏ đến giá cả CP công ty. Rủi ro tài chính có thể tránh được nếu công ty không vay nợ chút nào.

1.3 Phân tích kỹ thuật trong dự báo thị trường chứng khoán.

1.3.1 Khái niệm

PTKT là việc nghiên cứu giá, với công cụ cơ bản là biểu đồ, nhằm nâng cao hiệu quả của hoạt động đầu tư. PTKT nghiên cứu các hành vi của các bên tham gia thị trường thông qua sự biến động của giá, khối lượng chứng khoán giao dịch nhằm xác định được xu thế biến động giá và thời điểm đầu tư.

Phân tích kỹ thuật dựa trên lý thuyết DOW[2], với nội dung chủ yếu sau: Thị trường phản ánh tất cả các thông tin trong giá CK

3 xu thế của thị trường (xu thế sơ cấp, xu thế thứ cấp và các biến động hàng ngày) PTKT sử dụng ba giả thiết sau:

Giá trị thị trường của bất kỳ sản phẩm hay dịch vụ nào đều được xác lập thông qua cung cầu của thị trường.

- Cung cầu của thị trường được xác lập dựa trên một hệ thống các yếu tố hợp l. hoặc đôi khi phi l.. Và thị trường sẽ cân đối các trọng số này liên tục và tự động.

- Loại bỏ những dao động bất thường, giá cả của một chứng khoán đơn lẻ hay toàn bộ giá cả của thị trường có xu thế thay đổi theo một khuynh hướng (trend), và nó tồn tại trong một khoảng thời gian nhất định.

- Sự thay đổi trong khuynh hướng đang thịnh hành là do sự thay đổi trong mối quan hệ cung cầu. Và sự thay đổi của quan hệ cung cầu sẽ được nhận diện sớm hay muộn thông qua các phản ứng của chính thị trường.

1.3.2 Ứng dụng của phân tích kỹ thuật

- Xác định chiến lược kinh doanh cho ngắn hạn, trung hạn và dài hạn

- Xác định các đường tiệm cận giá để có quyết định mua vào – bán ra cổ phiếu một cách hợp lý

- Xác định các khoảng dao động của giá để xác định thời điểm nên hay chưa nên tham gia vào thị trường

1.3.3 Các công cụ cơ bản sử dụng trong Phân tích kỹ thuật.

Biểu đồ thể hiện chuỗi dao động của giá trong một đơn vị thời gian.

Hiện nay trên Thị trường chứng khoán các chuyên viên phân tích dùng rất nhiều các loại biểu đồ khác nhau để phân tích, trong đó có 3 loại biểu đồ được dùng một cách phổ biến nhất đó là: biểu đồ dạng đường (Line chart), biểu đồ dạng then chắn (Bar chart), biểu đồ dạng cây nến (Candlestick chart).

Biểu đồ dạng đường (Line chart)[2]

Dạng biểu đồ này từ trước tới nay thường được sử dụng phổ biến trong các ngành khoa học khác dùng để mô phỏng các hiện tượng kinh tế và xã hội. Nhưng hiện nay do khoa học kỹ thuật phát triển, diễn biến của thị trường chứng khoán ngày càng phức tạp cho nên loại biểu đồ này ngày càng ít được sử dụng nhất là trên các thị trường chứng khoán hiện đại.

Hình 1-1 Biểu đồ dạng đường

Nó chủ yếu được sử dụng trên các thị trường chứng khoán mới đi vào hoạt động trong thời gian ngắn, khớp lệnh theo phương pháp khớp lệnh định kỳ theo từng phiên. Ưu điểm của loại biểu đồ này là dễ sử dụng.

Hiện nay trên các Thị trường chứng khoán hiện đại đang dùng một số loại biểu đồ trong Phân tích kỹ thuật mang lại hiệu quả cao đó là biểu đồ dạng then chắn (Bar chart) và cây nến (Candlestick chart).

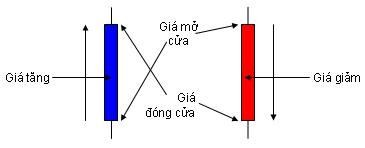

Biểu đồ dạng then chắn (Bar chart)[2]

Trên các Thị trường chứng khoán hiện đại trên thế giới hiện nay các chuyên viên phân tích thường dùng loại biểu đồ này trong phân tích là chủ yếu lý do chính vì tính ưu việt của nó đó là sự phản ánh rõ nét sự biến động của giá chứng khoán. Hai kí tự mà dạng biểu đồ này sử dụng đó là:

Hình 1-2 Biểu đồ dạng then chắn

Loại biểu đồ này thường được áp dụng để phân tích trên các Thị trường chứng khoán hiện đại khớp lệnh theo hình thức khớp lệnh liên tục, độ dao động của giá chứng khoán trong một phiên giao dịch là tương đối lớn.

Biểu đồ cây nến (Candlestick chart)

Đây là dạng biểu đồ cải tiến của biểu đồ dạng then chắn (Bar chart), nó được người Nhật Bản khám phá và áp dụng trên thị trường chứng khoán của họ đầu tiên. Giờ đây nó đang dần được phổ biến hầu hết trên các thị trường chứng khoán hiện đại trên toàn thế giới. Dạng biểu đồ này phản ánh rõ nét nhất về sự biến động của giá chứng khoán trên thị trường chứng khoán khớp lệnh theo hình thức khớp lệnh định kỳ.

Hai kí tự mà loại biểu đồ này sử dụng là:

Hình 1-3 Biểu đồ dạng cây nến

1.3.4 Các chỉ dẫn kỹ thuật cơ bản

Đường trung bình trượt MA (Moving Average) Ý nghĩa:

MA là chỉ báo hữu ích dùng để theo dõi khuynh hướng biến động giá chứng khoán và sự đảo chiều của những khuynh hướng này.

MA có tác dụng làm trơn sự biến động của giá CK trên TTCK nhằm loại bỏ những biến động nhỏ và cho ta cái nhìn chính xác về xu thế chính của thị trường

Một số đường MA cơ bản:

- SMA : Đường trung bình trượt giản đơn

- WMA: Đường trung bình trượt tuyến tính có trọng số

- EMA : Đường trung bình trượt theo hệ số mũ

- VMA : Đường trung bình trượt biến đổi

- TMA : Đường trung bình trượt hồi quy theo thời gian

Đường chuẩn MACD Ý nghĩa:

MACD là chỉ báo cho thấy sự quy tụ hay phân kỳ của trung bình chuyển động.

MACD cho sự khẳng định dấu hiệu thị trường khi đường MA ngắn hạn giao nhau với đường MA dài hạn.

Ứng dụng:

Thường sử dụng đường MACD với sự chênh lệnh của hai đường EMA 12 và EMA 26 và một đường tín hiệu là EMA 9

Đường MACD - Histogram Ý nghĩa:

MACD-H phản ánh độ lệch giữa hai đường MACD và đường tín hiệu của nó. Khi nào MACD xuyên chéo qua đường tín hiệu thì MACD-H xuyên chéo qua đường số không.

MACD-H được dùng để dự báo trước sự thay đổi trong khuynh hướng biến động giá chứng khoán.

Chỉ số sức mạnh tương quan RSI Ý nghĩa:

RSI là một chỉ số động lượng đo sức mạnh tương đối của một chứng khoán nhất định hoặc của cả thị trường.

RSI được đo theo thang độ từ 0% đến 100% và lấy hai đường 30% và 70% làm hai đường chỉ báo kỹ thuật.

Dải Bollinger Band

Ý nghĩa:

Là miền thể hiện sai lệch xung quanh giá trị trung bình và được xác định theo một tỷ lệ phần trăm nhất định phía trên và phía dưới đường MA

Ứng dụng:

Mr_Bollinger gợi ý thời kỳ trễ của đường MA là 20 và tỷ lệ phần trăm là 2% sẽ cho những kết quả tính toán đáng tin cậy.

Kết luận

Các kiến thức về lĩnh vực tài chính rất nhiều, trên đây tôi mới chỉ giới thiệu ngắn gọn về các kiến thức chung nhất. Các kiến thức này tuy chưa nhiều nhưng cũng đủ để một người dùng có thể hiểu được một cách căn bản về tài chính. Với các kiến thức này người dùng có thể sử dụng các ứng dụng phân tích tài chính, phân tích rủi ro trong đầu tư chứng khoán.

Chương 2 - TỔNG QUAN VỀ KHAI PHÁ DỮ LIỆU

Trong những năm gần đây, sự phát triển mạnh mẽ của CNTT đã làm cho khả năng thu thập và lưu trữ thông tin của các hệ thống thông tin tăng nhanh một cách chóng mặt. Bên cạnh đó, việc tin học hoá một cách ồ ạt và nhanh chóng các hoạt động sản xuất, kinh doanh cũng như nhiều lĩnh vực hoạt động khác đã tạo ra cho chúng ta một lượng dữ liệu lưu trữ khổng lồ. Hàng triệu CSDL đã được sử dụng trong các hoạt động sản xuất, kinh doanh, quản lý..., trong đó có nhiều CSDL cực lớn cỡ Gigabyte, thậm chí là Terabyte. Sự bùng nổ này đã dẫn tới một yêu cầu cấp thiết là cần có những kỹ thuật và công cụ mới để tự động chuyển đổi lượng dữ liệu khổng lồ kia thành các tri thức có ích. Từ đó, các kỹ thuật khai phá dữ liệu đã trở thành một lĩnh vực thời sự của nền CNTT thế giới hiện nay nói chung và Việt Nam nói riêng.

2.1 Giới thiệu về khai phá dữ liệu (Data Mining)

Khai phá dữ liệu đang được áp dụng một cách rộng rãi trong nhiều lĩnh vực kinh doanh và đời sống khác nhau: marketing, tài chính, ngân hàng và bảo hiểm, khoa học, y tế, an ninh, internet… Rất nhiều tổ chức và công ty lớn trên thế giới đã áp dụng kỹ thuật khai phá dữ liệu vào các hoạt động sản xuất kinh doanh của mình và thu được những lợi ích to lớn.

Khai phá dữ liệu được định nghĩa là quá trình trích xuất các thông tin có giá trị tiềm ẩn bên trong lượng lớn dữ liệu được lưu trữ trong các cơ sở dữ liệu, kho dữ liệu. Hiện nay, ngoài thuật ngữ khai phá dữ liệu, người ta còn dùng một số thuật ngữ khác có ý nghĩa tương tự như: Khai phá tri thức từ CSDL, trích lọc dữ liệu (Konwlegde extraction), phân tích dữ liệu/mẫu (data/pattern analysis), khảo cổ dữ liệu (data archaeology), nạo vét dữ liệu (data dredredging). Nhiều người coi khai phá dữ liệu và một số thuật ngữ thông dụng khác là khám phá tri thức trong CSDL (Knowledge Discovery in Databases-KDD) là như nhau. Tuy nhiên trên thực tế khai phá dữ liệu chỉ là một bước thiết yếu trong quá trình Khám phá tri thức trong CSDL.

Quá trình này gồm các bước:

Làm sạch dữ liệu (data cleaning): Loại bỏ nhiễu hoặc các dữ liệu không thích hợp.

Tích hợp dữ liệu (data integration): Tích hợp dữ liệu từ các nguồn khác nhau như: CSDL, Kho dữ liệu, file text…

Chọn dữ liệu (data selection): Ở bước này, những dữ liệu liên quan trực tiếp đến nhiệm vụ sẽ được thu thập từ các nguồn dữ liệu ban đầu.