nền kinh tế quốc dân. Ngoài vai trò cung cấp thông tin cho quản lý và cho các quyết định kinh tế - tài chính, lĩnh vực kế toán và kiểm toán còn trở thành một ngành, một lĩnh vực dịch vụ hỗ trợ quản lý kinh doanh quan trọng và là dịch vụ không thể thiếu của nền kinh tế mở. Tuy nhiên, để nâng tầm phát triển của lĩnh vực kế toán - kiểm toán trong bối cảnh hội nhập kinh tế quốc tế, còn nhiều vấn đề cần quan tâm giải quyết. ThS. Đinh Thị Thùy Liên đã phân tích thực trạng của thị trường dịch vụ kế toán, kiểm toán Việt Nam như sau:

Kể từ khi hình thành và phát triển cho đến nay, thị trường dịch vụ kế toán, kiểm toán Việt Nam đã đạt những thành tựu quan trọng. Môi trường pháp lý được hình thành tương đối đầy đủ, rõ ràng, phù hợp với điều kiện của Việt Nam, thông lệ, nguyên tắc và chuẩn mực quốc tế. Việt Nam đã không ngừng cải cách hệ thống pháp luật kế toán, kiểm toán, cụ thể đã ban hành Luật Kiểm toán độc lập (2011), Luật Kế toán sửa đổi (2015) với tư tưởng nội dung chứa đựng những vấn đề của kế toán, kiểm toán trong điều kiện hội nhập. Chính phủ cũng đã ban hành Quyết định số 480/QĐ- TTg ngày 18/03/2013 về việc phê duyệt “Chiến lược Kế toán - Kiểm toán Việt Nam đến 2020, tầm nhìn đến 2030” ...

Với việc quyết tâm hội nhập kinh tế quốc tế nói chung và lĩnh vực kế toán, kiểm toán nói riêng, Việt Nam đã tạo điều kiện thuận lợi cho việc hình thành hệ thống các doanh nghiệp (DN) kế toán, kiểm toán. Từ chỗ chỉ có 2 DN dịch vụ kế toán, kiểm toán năm 1991, đến nay, cả nước đã có gần 240 DN dịch vụ kế toán, kiểm toán, trong đó có hơn 140 DN dịch vụ kiểm toán và gần 100 DN dịch vụ kế toán với doanh thu khoảng

5.000 tỷ đồng/năm, nộp ngân sách khoảng 700 tỷ đồng/năm. Hoạt động dịch vụ kế toán, kiểm toán không chỉ hỗ trợ DN tạo lập thông tin kinh tế, tài chính theo quy định của luật pháp, góp phần tăng trưởng kinh tế mà quan trọng hơn là tăng cường tính công khai, minh bạch của thông tin tài chính và làm lành mạnh hóa nền tài chính quốc gia.

Các DN dịch vụ kế toán và kiểm toán đóng vai trò quan trọng trong việc trợ giúp, tư vấn cho các nhà đầu tư, các DN về pháp luật, chế độ, thể chế tài chính, kế toán của Nhà nước, cũng như việc lập, ghi sổ kế toán, tính thuế, lập báo cáo tài chính. Bên cạnh đó, đánh giá của các tổ chức nghề nghiệp quốc tế cũng cho thấy, những năm gần đây, nguồn nhân lực trong lĩnh vực kế toán kiểm toán của Việt Nam ngày càng được cải thiện đáng

kể. Chất lượng đào tạo về lĩnh vực kế toán, kiểm toán ngày càng chuyên nghiệp. Nhiều sinh viên học tại Việt Nam đã chứng tỏ được năng lực qua các kỳ tuyển dụng và quá trình công tác, không thua kém với các sinh viên được đào tạo ở nước ngoài...

Năm 2018, kỳ vọng Chính phủ sẽ ra quyết định liên quan đến việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế tại Việt Nam. Đây sẽ là tiền đề cho sự phát triển mạnh mẽ lĩnh vực kế toán - kiểm toán của Việt Nam trong các năm tiếp theo, tạo động lực hội nhập sâu rộng với khu vực và thế giới, qua đó nâng cao hơn nữa niềm tin từ các nhà đầu tư quốc tế đối với thị trường tài chính tại Việt Nam, đem lại cơ hội lớn cho thị trường kiểm toán độc lập Việt Nam. Trong khi đó, thị trường dịch vụ kế toán và kiểm toán thống nhất đang hình thành trong khu vực các nước ASEAN cũng sẽ mở ra cơ hội mới cho sự phát triển và nhất thể hoá nghề kế toán, kiểm toán trong khu vực…

Bên cạnh đó, quy mô thị trường của Việt Nam còn nhỏ, chưa tương xứng với tiềm năng và tốc độ tăng trưởng kinh tế - xã hội. Mặc dù, số lượng các công ty cung cấp dịch vụ kế toán, kiểm toán tăng nhanh song chỉ một số công ty có khả năng về quy mô, phạm vi và chất lượng hoạt động. Các công ty cung cấp dịch vụ kế toán, kiểm toán đang tập trung hoạt động ở một số thị trường lớn như: Hà Nội, TP. Hồ Chí Minh, tại các địa phương khác tuy có chi nhánh nhưng phân bổ không đều. Các DN kiểm toán sẽ đối mặt với nhiều thách thức trong việc tăng cường niềm tin của công chúng, các DN, nhà đầu tư vào chất lượng dịch vụ kiểm toán cũng như việc duy trì và nâng cao chất lượng nguồn nhân lực, đáp ứng với yêu cầu thị trường trong nước và quốc tế… Sự cạnh tranh không chỉ giữa các công ty đang cung cấp dịch vụ kế toán - kiểm toán truyền thống, mà còn với cả các DN phi truyền thống và các DN công nghệ. Đã có cảnh bảo về nguy cơ thu hẹp dịch vụ kiểm toán truyền thống, đặc biệt khi công nghệ Blockchain được ứng dụng rộng rãi trong lĩnh vực tài chính. Tại thời điểm này, các công ty công nghệ như Google và Alibaba đã cung cấp các dịch vụ tư vấn tài chính và tư vấn thuế...

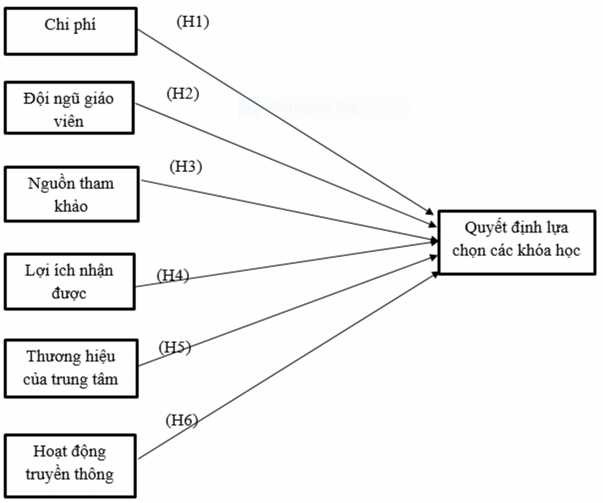

1.4 Mô hình nghiên cứu đề xuất và các giả thuyết nghiên cứu

1.4.1. Mô hình đề xuất và các giả thuyết nghiên cứu

Theo nghiên cứu của TS. Hồ Quang Dũng (2016) về “Những nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp tại thành phố Hồ Chí Minh” có 7 nhân tố ảnh hưởng đến quyết định lựa chọn của người tiêu dùng đối với dịch vụ kế toán: (1) Lợi ích, (2) Trình độ chuyên môn, (3) Giá Phí, (4) Thương hiệu,

(5) Sự giới thiệu, (6) Thái độ, (7) Độ tin cậy.

Dựa trên nghiên cứu trên cùng các thuyết hành vi tiêu dùng cũng như sự góp ý của trung tâm thì bài nghiên cứu đưa ra ra các mô hình nghiên cứu đề xuất gồm 6 yếu tố như sau để phù hợp với bài nghiên cứu: (1) Chi phí (2) Đội ngũ giáo viên (3) Nguồn tham khảo (4) Lợi ích nhận được (5) Thương hiệu của trung tâm (6) Hoạt động truyền thông.

Sơ đồ 1. 5: Mô hình nghiên cứu đề xuất

(Nguồn: Tác giả đề xuất)

Chi phí

Theo Philip Kotler (2001) giá trị dành cho khách hàng là chênh lệch giữa tổng giá trị mà khách hàng nhận được và tổng chi phí mà khách hàng phải trả cho một sản phẩm hay dịch vụ nào đó, tổng chi phí mà khách hàng phải trả là một nhân tố quyết định đến hành vi tiêu dùng của khách hàng.

Khách hàng sẽ cân nhắc chi phí bỏ ra có vừa với khả năng chi trả hay không, các chi phí khác nếu phải mua thêm tài liệu và lợi ích nhận được khi sử dụng dịch vụ có xứng đáng không. Tóm lại, chi phí là điều mà khách hàng quan tâm nhiều khi lựa chọn sử dụng dịch vụ bất kỳ và khi nhận thấy được sự phù hợp giữa chi phí bỏ ra và lợi ích nhận được thì khách hàng sẽ sẵn sàng bỏ ra cho các khóa học. Vì vậy ta thấy có mối quan hệ giữa chi phí và quyết định lựa chọn một sản phẩm, dịch vụ.

Giả thuyết H1 được đưa ra như sau: Chi phí có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Đội ngũ giáo viên

Trong các nhân tố ảnh hưởng quyết định mua thì có nhân tố liên quan đến đội ngũ nhân viên.

Dịch vụ kế toán đòi hỏi trình độ chuyên môn và phương pháp dạy của các giáo viên có sự am hiểu sâu về chuyên môn và pháp luật để giúp khách hàng tuân thủ quy định pháp luật và chuẩn mực chuyên môn còn phải giúp khách hàng hoàn thiện hệ thống kiểm soát nội bộ tại đơn vị khách hàng và nâng cao năng lực chuyên môn của nhân viên. Ngoài trình độ chuyên môn thì cách truyền đạt của các giáo viên cũng như thái độ nhiệt tình của họ cũng ảnh hưởng tới việc lựa chọn học của học viên đối với Trung tâm (Lee - 2009). Những điều trên cũng là yếu tố quan trọng giúp khách hàng cũng như học viên sẽ quyết định lựa chọn học tại Trung tâm.

Giả thuyết H2 được đưa ra như sau: Đội ngũ giáo viên có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Nguồn tham khảo

Philip Kotler (2001) đã chứng minh sự giới thiệu là một trong những yếu tố ảnh hưởng đến sự lựa chọn của người tiêu dùng này nhất là lĩnh vực kế toán kiểm toán là

dịch vụ đặc biệt ít người hiểu rõ và đánh giá được, do đó cần sự giới thiệu của những

người có chuyên môn hoặc những người đã sử dụng dịch vụ.

Các nguồn tham khảo ở đây gồm những người thân bạn bè đã học ở đây, những người đã học ở đây gợi ý hay chính các nhân viên tư vấn và giáo viên họ có sự nhiệt tình tư vấn tạo sự tin tưởng đã ảnh hưởng tới quyết định lựa chọn học tại Trung tâm.

Giả thuyết H3 được đưa ra như sau: Nguồn tham khảo có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Lợi ích nhận được

Theo Cronin (2000) khi nghiên cứu về các yếu tố ảnh hưởng đến hành vi tiêu dùng của khách hàng trong môi trường dịch vụ cho thấy, các yếu tố chất lượng dịch vụ, ảnh hưởng trực tiếp đến hành vi tiêu dùng dịch vụ. Trong nghiên cứu này, ông và cộng sự cũng cho thấy sự tác động của chất lượng dịch vụ đối với sự thỏa mãn của khách hàng và giá trị cảm nhận dịch vụ và sự tác động của giá trị cảm nhận với sự thỏa mãn của khách hàng, qua đó để có thể nghiên cứu sự ảnh hưởng của lợi ích nhận được từ Trung tâm Đào tạo và Tư vấn Hồng Đức của người học, tác giả đã điều tra về lợi ích nhận được từ tính thực hành của các khóa học, thời gian học tại trung tâm, lộ trình học đối với học viên.

Giả thuyết H4 được đưa ra như sau: Lợi ích nhận được có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Thương hiệu của trung tâm

Một hình ảnh thương hiệu tốt rất có lợi cho doanh nghiệp, bao gồm việc ngăn cản những đối thủ thâm nhập thị trường, có thẻ khẳng định chất lượng thông qua một mức giá cao hơn… Như đã đề cập ở trên hình ảnh thương hiệu có ảnh hưởng trực tiếp đến hành vi lựa chọn dịch vụ (Andreasen và Lindestad, 1998).

Tại Trung tâm, để nghiên cứu các ảnh hưởng đến quyết định lựa chọn thì tác giả tiến hành nghiên cứu về danh tiếng tiếng của giáo viên tại đây, hình ảnh trung tâm tại các hoạt động công cộng hay thương hiệu của Trung tâm từ người học.

Giả thuyết H5 được đưa ra như sau: Thương hiệu của trung tâm có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Hoạt động truyền thông

Theo Hossleretal (1990) báo chí, truyền hình, đài phát thanh đã được chứng minh

là các phương tiện quảng cáo có hiệu quả đặc biệt trong việc xây dựng và uy tín.

Các động truyền thông qua diễn đàn, website, mạng xã hội và quảng cáo qua các bảng hiệu điều đó đã tăng sự nhận biết đối với một tổ chức hay doanh nghiệp. Vì vậy, hoạt động truyền thông có ảnh hưởng đến quyết định lựa chọn dịch vụ đào tạo nói chung cũng như các khóa học tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

Giả thuyết H6 được đưa ra như sau: Hoạt động truyền thông có ảnh hưởng cùng chiều đến quyết định lựa chọn khóa học kế toán tại Trung tâm Đào tạo và Tư vấn Hồng Đức.

1.4.2. Xây dựng thang đo các yếu tố ảnh hưởng đến quyết định lựa lựa chọn các khóa học kế toán của học viên tại Trung tâm Đào tạo và Tư vấn Hồng Đức tại thành phố Huế

Mô hình thang đo này được xây dựng dựa trên nền tảng của nghiên cứu của các nghiên cứu liên quan ở trong nước và đề xuất của Trung tâm để phù hợp với việc điều tra học viên tại trung tâm.

Bảng 1. 1: Mã hóa thang đo của mô hình nghiên cứu các yếu tố ảnh hưởng đến quyết định lựa chọn các khóa học kế toán của học viên tại Trung tâm Đào tạo và Tư vấn Hồng Đức tại Thành phố Huế

Mã hóa biến quan sát | Biến quan sát | Nguồn | |

Chi phí (CP) | CP1 | Chi phí phù hợp với khả năng chi trả | TS. Hồ Quang Dũng (2016) |

CP2 | Chi phí phù hợp với chất lượng | ||

CP3 | Nhiều chương trình khuyến mãi hấp dẫn | ||

CP4 | Chi phí cho tài liệu là chấp nhận được | ||

Đội ngũ giáo | ĐNGV1 | Phương pháp giảng dạy hiệu quả | TS. Hồ Quang |

Có thể bạn quan tâm!

-

Nghiên cứu các yếu tố ảnh hưởng đến quyết định lựa chọn các khóa học kế toán của học viên tại Trung tâm Đào tạo và Tư vấn Hồng Đức tại Thành phố Huế - 2

Nghiên cứu các yếu tố ảnh hưởng đến quyết định lựa chọn các khóa học kế toán của học viên tại Trung tâm Đào tạo và Tư vấn Hồng Đức tại Thành phố Huế - 2 -

Yếu Tố Ảnh Hưởng Đến Hành Vi Người Tiêu Dùng

Yếu Tố Ảnh Hưởng Đến Hành Vi Người Tiêu Dùng -

Mô Hình Hành Vi Mua Của Người Tiêu Dùng

Mô Hình Hành Vi Mua Của Người Tiêu Dùng -

Sơ Đồ Bộ Máy Tổ Chức Bộ Máy Công Ty Cổ Phần Hồng Đức

Sơ Đồ Bộ Máy Tổ Chức Bộ Máy Công Ty Cổ Phần Hồng Đức -

Số Lượng Học Viên Các Khóa Học Của Trung Tâm Đào Tạo Và Tư Vấn Hồng Đức Giai Đoạn 2017 - 2019

Số Lượng Học Viên Các Khóa Học Của Trung Tâm Đào Tạo Và Tư Vấn Hồng Đức Giai Đoạn 2017 - 2019 -

Kiểm Định Sự Khác Biệt Của Các Thuộc Tính Cá Nhân Của Học Viên Đối Với Quyết Định Lựa Chọn Các Khóa Học Tại Trung Tâm Đào Tạo Và Tư Vấn

Kiểm Định Sự Khác Biệt Của Các Thuộc Tính Cá Nhân Của Học Viên Đối Với Quyết Định Lựa Chọn Các Khóa Học Tại Trung Tâm Đào Tạo Và Tư Vấn

Xem toàn bộ 115 trang tài liệu này.

ĐNGV2 | Giáo viên nhiệt tình, vui vẻ | Dũng (2016) | |

ĐNGV3 | Giáo viên có trình độ chuyên môn cao | ||

Nguồn tham khảo (NTK) | NTK1 | Nhân viên tư vấn nhiệt tình tác động đến lựa chọn của tôi | TS. Hồ Quang Dũng (2016) |

NTK2 | Giáo viên là ở trung tâm là người có ảnh hưởng tới lựa chọn học của tôi | ||

NTK3 | Người quen của tôi học ở đây khuyên tôi học ở đây | ||

NTK4 | Những người đã học ở đây có ảnh hưởng tới lựa chọn của tôi để học tại đây | ||

Lợi ích nhận được (LI) | LI1 | Trung tâm có thời gian và địa chỉ phù hợp với tôi | TS. Hồ Quang Dũng (2016) |

LI2 | Bài học mang tính thực hành cao | ||

LI3 | Lộ trình đảm bảo đầu ra | ||

LI4 | Phòng học đầy đủ tiện nghi | ||

Thương hiệu của trung tâm (TH) | TH1 | Sự hiểu biết của học viên cao khi học tại đây | TS. Hồ Quang Dũng (2016) |

TH2 | Chất lượng danh tiếng của giáo viên ở đây tốt | ||

TH3 | Tham gia các hoạt động công cộng | ||

TH4 | Có sự hợp tác với các trường đại học tại Huế | ||

TH5 | Trung tâm nổi tiếng ở Huế | ||

Hoạt động truyền thông (TT) | HĐTT1 | Thường thấy trên tờ rơi, quảng cáo | Tác giả |

HĐTT2 | Biết trung tâm qua hội thảo diễn đàn | ||

HĐTT3 | Biết trung tâm qua mạng xã hội (facebook, youtube…) | ||

HĐTT4 | Trung tâm có nhiều chương trình khuyến mãi giảm học phí | ||

Quyết định cá nhân (QĐ) | QĐ1 | Tôi sẽ giới thiệu tới bạn bè để học | Tác giả |

QĐ2 | Tiếp tục học nếu phải học về kế toán | ||

QĐ3 | Lựa chọn đúng khi học ở đây |

CHƯƠNG 2: NGHIÊN CỨU CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN QUYẾT ĐỊNH LỰA CHỌN CÁC KHÓA HỌC KẾ TOÁN CỦA HỌC VIÊN TẠI TRUNG TÂM ĐÀO TẠO VÀ TƯ VẤN HỒNG ĐỨC TẠI THÀNH PHỐ HUẾ.

2.1. Tổng quan về Trung tâm Đào tạo và Tư vấn Hồng Đức

2.1.1. Giới thiệu chung

Tên công ty: Công ty Cổ Phần Hồng Đức.

Người đại diện: Giám đốc - Thạc sĩ Trần Minh Đức. Mã số thuế: 3300510511.

Ngày chính thức đi vào hoạt động: 20/09/2007. Ngày cấp phép hoạt động: 24/09/2007.

Logo:

Địa chỉ và tên các cơ sở của công ty:

- Trụ sở chính ở địa chỉ: 09 Trần Cao Vân, TP Huế, Tỉnh Thừa Thiên Huế.

- Cơ sở 2: 20 Lê Lợi, TP Huế, Tình Thừa Thiên Huế.

- Cơ sở 3: Nhà sách Hồng Đức - 01 Trương Định, TP Huế, Tình Thừa Thiên Huế. Công ty còn có chi nhánh hoạt động đào tạo ở địa chỉ:

- Chi nhánh 1093 Ngô Quyền, TP Đà Nẵng

- Chi nhánh ở 142 Xô Viết Nghệ Tĩnh TP Đà Nẵng

Công ty có 4 trung tâm đào tạo:

- Trung tâm Đào tạo và Tư vấn

- Trung tâm phát triển phần mềm

- Trung tâm Nhà sách Hồng Đức

- Trung tâm nghiên cứu Tài chính - Kế toán - Thuế