4.2.6. Kiểm định hệ số tương quan

Số liệu từ Bảng 4.21, ta thấy tương quan đơn của các nhân tố NV; KT; KS; UB; AC có mối quan hệ thuận chiều với CLTT trên BCTC. Mức ý nghĩa quan sát được của các nhân tố trên đều nhỏ hơn 0,05 và có hệ số tương quan tuyến tính lần lượt là 0,802; 0,649; 0,470; 0,445; 0,654; 0,681 thể hiện mức độ ảnh hưởng lẫn nhau giữa các nhân tố ở mức khá và có ý nghĩa thực tế. Từ kết quả phân tích tương quan đủ điều kiện để để đưa các biến vào phân tích hồi qui.

Bảng 4.21. Sơ đồ hệ số tương quan của các nhân tố

NV | KT | HQ | KS | UB | AC | CLBCTC | ||

NV | Hệ số tương quan r | 1 | ,620** | ,451** | ,366** | ,566** | ,703** | ,802** |

Mức ý nghĩa | ,000 | ,000 | ,000 | ,000 | ,000 | ,000 | ||

KT | Hệ số tương quan r | 1 | ,452** | ,229** | ,665** | ,626** | ,649** | |

Mức ý nghĩa | ,000 | ,000 | ,000 | ,000 | ,000 | |||

HQ | Hệ số tương quan r | 1 | ,219** | ,396** | ,502** | ,470** | ||

Mức ý nghĩa | ,000 | ,000 | ,000 | ,000 | ||||

KS | Hệ số tương quan r | 1 | ,325** | ,330** | ,445** | |||

Mức ý nghĩa | ,000 | ,000 | ,000 | |||||

UB | Hệ số tương quan r | 1 | ,512** | ,654** | ||||

Mức ý nghĩa | ,000 | ,000 | ||||||

AC | Hệ số tương quan r | 1 | ,681** | |||||

Mức ý nghĩa | ,000 | |||||||

CLTT BCTC | Hệ số tương quan r | 1 | ||||||

Mức ý nghĩa | ||||||||

**. p<0.05 (2-tailed). | ||||||||

Có thể bạn quan tâm!

-

Phân Loại Sàn Chứng Khoán, Điều Kiện Và Trạng Thái

Phân Loại Sàn Chứng Khoán, Điều Kiện Và Trạng Thái -

Mô Tả Giá Trị Các Biến Quan Sát Của Các Biến Độc Lập

Mô Tả Giá Trị Các Biến Quan Sát Của Các Biến Độc Lập -

Kiểm Tra Sự Hội Tụ Của Các Biến Quan Sát Của Biến Độc Lập Bằng Phân Tích Nhân Tố Khám Phá Efa

Kiểm Tra Sự Hội Tụ Của Các Biến Quan Sát Của Biến Độc Lập Bằng Phân Tích Nhân Tố Khám Phá Efa -

Thảo Luận Thực Trạng Chất Lượng Thông Tin Báo Cáo Tài Chính Của Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam

Thảo Luận Thực Trạng Chất Lượng Thông Tin Báo Cáo Tài Chính Của Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam -

Kết Quả Đo Lường Của Nhân Tố Tính Hữu Hiệu Kiểm Soát Nội Bộ

Kết Quả Đo Lường Của Nhân Tố Tính Hữu Hiệu Kiểm Soát Nội Bộ -

Tăng Cường Vận Dụng Chuẩn Mực Báo Cáo Tài Chính Quốc Tế

Tăng Cường Vận Dụng Chuẩn Mực Báo Cáo Tài Chính Quốc Tế

Xem toàn bộ 210 trang tài liệu này.

Nguồn: Nghiên cứu của luận án

4.2.7. Phân tích mô hình hồi quy tuyến tính

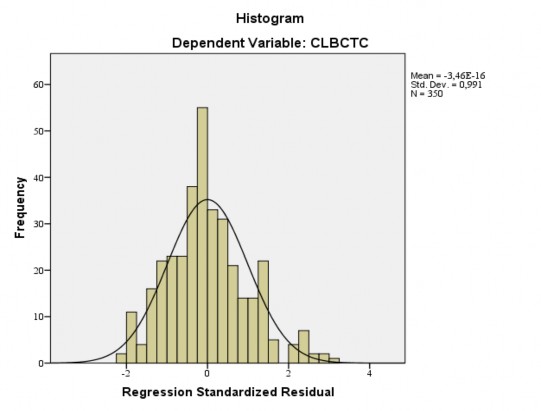

Kết quả của hệ số tương quan cho thấy sáu biến độc lập có liên hệ tuyến tính với biến phụ thuộc. Tác giả kiểm tra sự phù hợp của mô hình thông qua kiểm tra giả định phân phối chuẩn phần dư. Mô hình hồi quy tuyến tính cần thỏa mãn điều kiện là phần dư phải tuân theo phân phối chuẩn. Kết quả biểu đồ tần suất của phần dư được biểu diễn trong biểu đồ 4.1 sau:

Biểu đồ 4.1. Tần số phần dư chuẩn hóa Histogram

Nguồn: Nghiên cứu luận án

Phân bố có dạng hình chuông cân đối có đỉnh tháp rơi tại điểm 0. Đồng thời điểm trung bình gần 0 và hệ số độ lệch chuẩn nhỏ 0.991< 1 do vậy số liệu có độ tập trung cao. Hay nói cách khác phân phối phần dư xấp xỉ chuẩn, do đó có thể kết luận giả thiết phân phối chuẩn của phần dư không bị vi phạm.

Kiểm tra hiện tượng đa cộng tuyến

Hiện tượng đa cộng tuyến là hiện tượng các biến độc lập có tương quan chặt chẽ với nhau khi đó mô hình hồi quy sẽ bị vi phạm. Kiểm tra hiện tượng đa cộng tuyến thông qua hệ số phóng đại phương sai VIF. Nếu VIF >10 thì có thể sảy ra hiện tượng đa cộng tuyến.

Bảng 4.22. Kết quả kiểm tra đa cộng tuyến

Hệ số Beta chưa chuẩn hóa | Hệ số Beta chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | ||||

B | Std. Error | Beta | Độ chấp nhận | Hệ số phóng đại phương sai (VIF) | ||||

1 | (Constant) | 3,364 | ,021 | 163,793 | ,000 | |||

NV | ,359 | ,033 | ,476 | 10,883 | ,000 | ,406 | 2,462 | |

KT | ,093 | ,033 | ,123 | 2,823 | ,005 | ,411 | 2,433 | |

HQ | ,032 | ,025 | -,042 | 1,269 | ,082 | ,704 | 1,421 | |

AC | ,066 | ,034 | ,086 | 1,949 | ,050 | ,399 | 2,507 | |

KS | ,120 | ,023 | ,159 | 5,096 | ,000 | ,802 | 1,247 | |

UB | ,136 | ,031 | ,176 | 4,410 | ,000 | ,486 | 2,056 | |

R=0,857; R2 = 0,734; R2 hiệu chỉnh = 0,729; F = 157,531; Sig = 0.000 | ||||||||

Nguồn: Nghiên cứu của luận án

Kiểm tra đa cộng tuyến: Các hệ số Tolerance <1 và các hệ số VIF < 3 chứng tỏ các biến độc lập không xảy ra hiện tượng đa cộng tuyến.

Kết quả phân tích hồi quy

Sau nhiều lần xử lý mô hình hồi quy bằng phương pháp khác nhau, tác giả lựa chọn phương pháp Enter (đưa tất cả các biến vào phương trình hồi quy) cho kết quả mô hình hồi quy tốt nhất như sau: Tác giả sử dụng mô hình hồi quy đa biến có dạng sau:

CLTT BCTC = bο + b1* NV + b2*KT + b3* HQ + b4* AC + b5* KS + b6* UB + ε

Trong đó:

CLTT BCTC: Chất lượng thông tin trên BCTC của các CTNY trên TTCKVN NV: Nhân viên kế toán

KT: Chất lượng kiểm toán độc lập; HQ: Hành vi quản trị lợi luận;

AC: Vận dụng chuẩn mực Báo cáo tài chính quốc tế.

KS: Tính hữu hiệu kiểm soát nội bộ

UB: Vai trò điều tiết của Ủy ban chứng khoán Nhà nước

b1-b6: Hệ số ảnh hưởng tương ứng của các biến độc lập đến CLTT trên BCTC.

Kiểm định sự phù hợp của mô hình

Bảng 4.23. Tóm tắt mô hình

Giá trị R | R bình phương | R bình phương hiệu chỉnh | Sai số chuẩn của ước lượng | |

1 | ,857a | ,734 | ,729 | ,38419 |

a. Predictors: (Constant), UB, KS, HQ, AC, KT, NV

Nguồn: Nghiên cứu của luận án

Bảng 4.24. Bảng ANOVAa

Tổng các bình phương | Df | Trung bình các bình phương | F | Sig. | |

Hồi quy | 139,515 | 6 | 23,252 | 157,531 | ,000b |

1 Phần dư | 50,629 | 343 | ,148 | ||

Tổng | 190,143 | 349 |

a. Dependent Variable: CLTTBCTC

b. Predictors: (Constant), UB, KS, HQ, AC, KT, NV

Nguồn: Nghiên cứu của luận án

Kết quả phân tích phương sai thể hiện toàn bộ biến thiên của biến phụ thuộc quan sát được chia thành 2 phần: Phần biến thiên do hồi qui (Regression) và phần biến thiên do phần dư (Residual). Kết quả phân tích ANOVA thể hiện tổng độ lệch bình phương của phần dư (Sum of Squares Residual) là 50,629 và tổng của các độ lệch bình phương hồi qui (Sum of Squares Regression) là 139,515 và tổng của chúng gọi là tổng các độ bình phương toàn bộ là 190,143. Từ đó kết quả độ lệch bình phương quân phương của hồi qui 139,515/6=23,252 và của phần dư là 50,629/343 = 0,148.

Từ kết quả trên ta có kết quả của F = 157,531/0,148 = 157,531. Căn cứ vào bảng phân phối theo đại lượng thống kê F được dùng để kiểm định mức độ phù hợp của mô hình với các dữ liệu quan sát ta có giá trị của F = 157,531 tương ứng với mức ý nghĩa quan sát được < 0,0000. Như vậy giá trị p của kiểm định F là rất nhỏ ta có thể kết luận rằng: Tồn tại mối liên hệ tuyến tính giữa CLTT trên BCTC với ít nhất một trong các yếu tố NV: Nhân viên kế toán; KT: Chất lượng kiểm toán độc lập; HQ: Hành vi quản trị lợi; AC: Vận dụng chuẩn mực BCTC quốc tế, KS: Tính hữu hiệu kiểm soát nội bộ, UB: Vai trò điều tiết của Ủy ban Chứng khoán Nhà nước (hoặc tất cả các yếu tố) như vậy mô hình được phân tích là phù hợp với các dữ liệu quan sát và có thể khái quát cho tổng thể.

Bảng 4.25. Trọng số hồi quy (Coefficientsa)

Hệ số B | eta chưa hóa | chuẩn | Hệ số Beta chuẩn hóa | t | Sig. | |

B | Std. Error | Beta | ||||

Hệ số chặn | 3,364 | ,021 | 163,793 | ,000 | ||

NV | ,359 | ,033 | ,476 | 10,883 | ,000 | |

KT | ,093 | ,033 | ,123 | 2,823 | ,005 | |

HQ | ,032 | ,025 | -,042 | 1,269 | ,082 | |

AC | ,066 | ,034 | ,086 | 1,949 | ,050 | |

KS | ,120 | ,023 | ,159 | 5,096 | ,000 | |

UB | ,136 | ,031 | ,176 | 4,410 | ,000 | |

a. Dependent Variable: CLBCTC

Phương trình hồi quy tuyến tính:

Nguồn: Nghiên cứu của luận án

Sau nhiều lần xử lý mô hình hồi quy bằng phương pháp khác nhau, tác giả lựa chọn phương pháp Enter (đưa tất cả các biến vào phương trình hồi quy) cho kết quả mô hình hồi quy tốt nhất như sau:

CLTTBCTC = bο + b1* NV + b2*KT + b3* HQ + b4* AC + b5* KS + b6* UB + ε

Thông qua kết quả phân tích hồi qui tuyến tính ta thấy: Các nhân tố NV (β điều chỉnh = 0,476, p=0,000), KT (β điều chỉnh = 0,123, p = 0,005), AC (β điều chỉnh = 0,086, p = 0,50), KS (β điều chỉnh = 0,159, p = 0,000), UB (β điều chỉnh = 0,176, p = 0,000) có mối quan hệ thuận chiều CLTT trên BCTC các CTNY trên TTCK Việt Nam và có ý nghĩa thống kê ở mức 5%, HQ ( β điều chỉnh = - 0,042, p = 0,082) có mối quan hệ ngược chiều và có ý nghĩa thống kê ở mức 10% với CLTT trên BCTC của các CTNY trên TTCKVN.

Do đó chấp nhận các giả thuyết sau:

H1: Năng lực và đạo đức nghề nghiệp của nhân viên KT tác động tích cực đến CLTT trên BCTC của các CTNY trên TTCKVN.

H2: Tính hữu hiệu kiểm soát nội bộ tốt ảnh hưởng tích cực đến CLTT trên BCTC của các CTNY trên TTCVN.

H3: Vận dụng chuẩn mực Báo cáo tài chính quốc tế tác động tích cực đến CLTT trên BCTC của các CTNY trên TTCKVN.

H5: Chất lượng kiểm toán độc lập ảnh hưởng tích cực đến CLTT trên BCTC sau kiểm toán của các CTNY trên TTCKVN.

H6: Vai trò điều tiết của UBCKNN tác động tích cực đến CLTT trên BCTC của các CTNY trên TTCKVN.

Với mức β điều chỉnh = - 0,042, p=0,082, có ảnh hưởng đến CLTT trên BCTC. Do đó, chấp nhận giả thuyết H4: Hành vi quản trị lợi nhuận tác động ngược chiều với CLTT trên BCTC của các CTNY trên TTCKVN nhưng ở mức ý nghĩa 8,2%.

Kết quả phân tích mô hình hồi quy thể hiện hệ số R2 hiệu chỉnh bằng 0,729 thể hiện các biến độc lập có khả năng giải thích 72,9% cho biến phụ thuộc. Trong các nhân tố ảnh hưởng thì yếu tố nhân viên KT có ảnh hưởng mạnh mẽ nhất đến CLTT trên BCTC của các CTNY trên TTCKVN với hệ số Beta điều chỉnh là 0,476 tiếp sau đến các nhân tố UB, KS, KT và cuối cùng là AC được minh họa trong bảng dưới đây.

Mô hình qui tuyến tính thể hiện tác động của các nhân tố đến CLTT trên BCTC của các CTNY trên TTCKVN:

CLTTBCTC = 3,364 + 0,359* NV + 0,093*KT - 0,032* HQ + 0,066* AC + 0,120* KS + 0,136* UB

Bảng 4.26. Sắp xếp mức độ tác động các nhân tố đến CLTT trên BCTC

Ký hiệu biến | Tên biến | Giá trị là các biến rời rạc | Độ mạnh và chiều tác động | ||||

1 | CLTT BCTC | Chất lượng thông tin trên BCTC các CTNY trên TTCKVN | Từ 1 đến 5 | - | |||

2 | NV | Nhân viên kế toán | Từ 1 đến 5 | 1 (Cùng chiều) | |||

3 | UB | Vai trò điều tiết Ủy ban chứng khoán Nhà nước | Từ 1 đến 5 | 2 (Cùng chiều) | |||

4 | KS | Kiểm soát nội bộ | Từ 1 đến 5 | 3 (Cùng chiều) | |||

5 | KT | Chất lượng kiểm toán độc lập | Từ 1 đến 5 | 4 (Cùng chiều) | |||

6 | AC | Vận dụng quốc tế | chuẩn | mực | BCTC | Từ 1 đến 5 | 5 (Cùng chiều) |

7 | HQ | Hành vi quản trị lợi nhuận | Từ 1 đến 5 | 6 (Ngược chiều) | |||

Nguồn: Nghiên cứu của luận án

Trong nghiên cứu này, có hai nhân tố được xem là khẳng định riêng của nghiên cứu này đó là nhân tố Vận dụng chuẩn mực BCTC quốc tế, nhân tố Vai trò điều tiết của UBCKNN ảnh hưởng đến CLTT trên BCTC của các CTNY trên TTCKVN được tác giả tiến hành nghiên cứu định tính và kiểm định bằng định lượng. Trong số các biến độc lập trên thì nhân tố Hành vi QTLN là nhân tố có quan hệ ngược chiều với CLTT trên BCTC của các CTNY trên TTCKVN với mức nghĩa dưới 10%, p = 0,082.

4.2.8. Đánh giá chất lượng báo cáo tài chính và các nhân tố ảnh hưởng của nhóm lập báo cáo và nhóm sử dụng báo cáo

Hai đối tượng trong nghiên cứu của luận án là người lập BCTC (CTNY - bên phát hành BCTC) và người sử dụng BCTC có lợi ích kinh tế khác nhau đối với CTT trên BCTC do vậy có thể hai nhóm đối tượng này có đánh giá không giống nhau về CLTT trên BCTC của các CTNY trên TTCKVN cũng như các nhân tố ảnh hưởng. Tác

giả đã sử dụng phương pháp phân tích ANOVA để phân tích, kết quả được trình bày trong Bảng 4.27 như sau:

Bảng 4.27. Kết quả phân tích ANOVA Independent Samples Test

Nhóm công việc | Số Lượng | Trung bình | Độ lệch chuẩn | Hàm F | Mức ý nghĩa của (F) | Hàm t | Mức ý nghĩa 2 mặt của t | |

R_TB | Nhóm lập BCTC | 243 | 3,1493 | ,83165 | 1,858 | ,174 | -2,416 | ,016 |

Nhóm sử dụng BCTC | 107 | 3,3576 | ,73627 | |||||

F_TB | Nhóm lập BCTC | 243 | 3,0527 | ,83299 | 2,285 | ,132 | -4,180 | ,000 |

Nhóm sử dụng BCTC | 107 | 3,4276 | ,81507 | |||||

U_TB | Nhóm lập BCTC | 243 | 3,3184 | ,84064 | 6,433 | ,012 | -5,767 | ,000 |

Nhóm sử dụng BCTC | 107 | 3,8583 | ,87638 | |||||

C_TB | Nhóm lập BCTC | 243 | 3,2779 | ,86328 | ,000 | ,988 | -2,240 | ,026 |

Nhóm sử dụng BCTC | 107 | 3,4809 | ,79061 | |||||

V_TB | Nhóm lập BCTC | 243 | 3,3204 | ,84350 | 5,501 | ,020 | -4,100 | ,000 |

Nhóm sử dụng BCTC | 107 | 3,7049 | ,87688 | |||||

T_TB | Nhóm lập BCTC | 243 | 3,4466 | ,91375 | ,137 | ,712 | -2,909 | ,004 |

Nhóm sử dụng BCTC | 107 | 3,7257 | ,83745 | |||||

NV_TB | Nhóm lập BCTC | 243 | 3,5718 | .89540 | 9,337 | ,002 | -3,937 | ,000 |

Nhóm sử dụng BCTC | 107 | 3,9028 | ,67616 |