* Tác động của biến định tính đến chất lượng HTTTKT và hiệu quả hoạt động

- Đối với tác động của biến quy mô DN với chất lượng HTTTKT: Theo số liệu trình bày ở Phụ lục 5 cho thấy Sig = 0,014 < 0,05 và Sig.T-test ở hàng Equal Variances Assumed cho giá trị sig T-test = 0,000 < 0,05 (có ý nghĩa thống kê) nên giữa 2 nhóm quy mô DN vừa và lớn có sự khác biệt.

- Đối với tác động của biến quy mô DN với hiệu quả hoạt động: Theo số liệu trình bày ở Phụ lục 5 cho thấy Sig = 0,372 > 0,05 thì phương sai giữa quy mô DN là không khác nhau nên ta sử dụng giá trị Sig.T-test ở hàng Equal Variances Assumed cho giá trị sig T-test = 0,000 < 0,05 (có ý nghĩa thống kê) nên giữa 2 nhóm quy mô DN vừa và lớn có sự khác biệt.

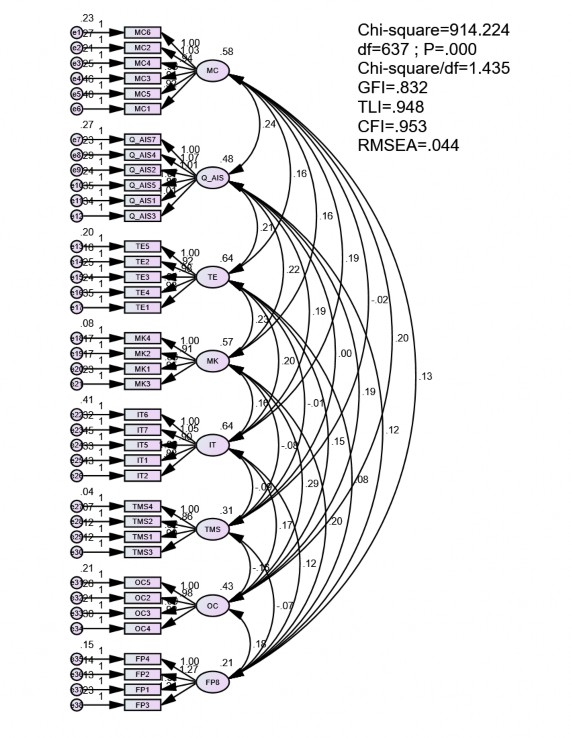

Hình 4.1. Mô hình CFA tới hạn

Nguồn: Kết quả chạy AMOS

Như vậy, sau khi kiểm định CFA kết quả thu được bộ thang đo chuẩn làm cơ sở tiến hành kiểm định mô hình và các giả thuyết nghiên cứu.

4.4.4. Kết quả kiểm định mô hình và các giả thuyết nghiên cứu

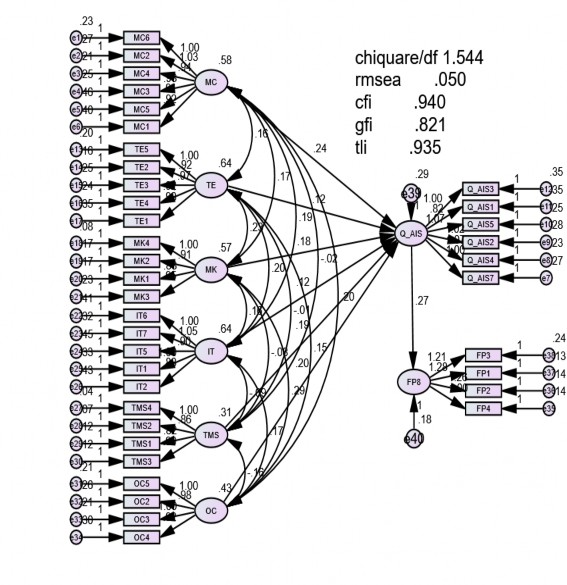

Tám biến tiền ẩn được xây dựng theo mô hình đề xuất bao gồm: Chất lượng HTTTKT, Công nghệ thông tin, Kiến thức của người quản lý, Cam kết của nhân viên gắn bó với DN, Sự hỗ trợ của ban quản lý cấp cao, Huấn luyện và đào tạo nhân viên DN, Văn hóa DN, Hiệu quả hoạt động. Hình 4.2. thể hiện mô hình cấu trúc tuyến tính SEM cho thấy các chỉ số phù hợp với dữ liệu thị trường (Chi-square/df = 1,544; CFI=0,940, RMSEA = 0,05).

Hình 4.2. Kết quả phân tích mô hình cấu trúc tuyến tính SEM

Nguồn: Kết quả chạy AMOS

Phân tích mô hình cấu trúc tuyến tính SEM còn cho các kết quả kiểm định như sau:

Bảng 4.17. Kết quả kiểm định mô hình

Hệ số ước lượng trung bình | Độ lệch chuẩn (S.E.) | Giá trị tới hạn (C.R.) | Mức ý nghĩa (P) | |||

Q_AIS | <--- | MC | 0,241 | 0,065 | 3,690 | *** |

Q_AIS | <--- | TE | 0,124 | 0,059 | 2,113 | 0,035 |

Q_AIS | <--- | MK | 0,180 | 0,073 | 2,474 | 0,013 |

Q_AIS | <--- | IT | 0,119 | 0,060 | 1,991 | 0,046 |

Q_AIS | <--- | TMS | 0,192 | 0,086 | 2,228 | 0,026 |

Q_AIS | <--- | OC | 0,203 | 0,100 | 2,044 | 0,041 |

FP8 | <--- | Q_AIS | 0,269 | 0,051 | 5,291 | *** |

Có thể bạn quan tâm!

-

Đặc Điểm Các Doanh Nghiệp Xây Dựng Công Trình Giao Thông Của Việt Nam

Đặc Điểm Các Doanh Nghiệp Xây Dựng Công Trình Giao Thông Của Việt Nam -

Sự Tác Động Yếu Tố Huấn Luyện Và Đào Tạo Nhân Viên Dn (N=50)

Sự Tác Động Yếu Tố Huấn Luyện Và Đào Tạo Nhân Viên Dn (N=50) -

Kết Quả Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá (Efa)

Kết Quả Kiểm Định Thang Đo Bằng Phân Tích Nhân Tố Khám Phá (Efa) -

Thảo Luận Kết Quả Về Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Hệ Thống Thông Tin Kế Toán Tại Các Doanh Nghiệp Xây Dựng Công Trình Giao Thông Của

Thảo Luận Kết Quả Về Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Hệ Thống Thông Tin Kế Toán Tại Các Doanh Nghiệp Xây Dựng Công Trình Giao Thông Của -

Quan Tâm Đến Công Tác Huấn Luyện Và Đào Tạo Nhân Viên Doanh Nghiệp

Quan Tâm Đến Công Tác Huấn Luyện Và Đào Tạo Nhân Viên Doanh Nghiệp -

Nghiên cứu các nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp xây dựng công trình giao thông của Việt Nam - 18

Nghiên cứu các nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp xây dựng công trình giao thông của Việt Nam - 18

Xem toàn bộ 219 trang tài liệu này.

(P: mức ý nghĩa, *** = p < 0,01)

Nguồn: Kết quả chạy AMOS

Bảng 4.17 cho thấy các mối quan hệ đều có ý nghĩa thống kê. Trong các mối quan hệ, tác động của chất lượng HTTTKT đến hiệu quả hoạt động mạnh nhất (0,269); tác động của công nghệ thông tin đến chất lượng HTTTKT yếu nhất (0,119).

4.4.5. Kiểm định các giả thuyết nghiên cứu

Kết quả ước lượng các tham số cho thấy, các mối quan hệ đều có ý nghĩa thống kê. Cụ thể:

- Kết quả được trình bày trong Hình 4.2 và Bảng 4.17 chỉ ra rằng mối quan hệ giữa Huấn luyện và đào tạo nhân viên DN với chất lượng HTTTKT là tích cực (trọng số hồi quy chuẩn β = 0,12; p < 0,05), do đó giả thuyết H1 được chấp nhận (H1: Huấn luyện và đào tạo nhân viên doanh nghiệp có tác động cùng chiều với chất lượng HTTTKT). Kết quả thống nhất với kết quả nghiên cứu của Lương Đức Thuận (2019).

- Kết quả trong Hình 4.2 và Bảng 4.17 tiếp tục chỉ ra rằng mối quan hệ giữa Công nghệ thông tin và chất lượng HTTTKT có mối quan hệ tích cực (trọng số hồi quy chuẩn β = 0,12; p < 0,05), do đó giả thuyết H2 được chấp nhận (H2: Công nghệ

thông tin có tác động cùng chiều với chất lượng HTTTKT). Kết quả này thống nhất với các nghiên cứu trước đây như Ismail và Malcolm (2007), Ivana và Ana (2013), Barki (2016), Nguyễn Hữu Bình (2016), Meryani và Susanto (2018).

- Theo kết quả trình bày Hình 4.2 và Bảng 4.17 chỉ ra mối quan hệ giữa Văn hóa DN và chất lượng HTTTKT có mối quan hệ tích cực (trọng số hồi quy chuẩn β = 0,20; p < 0,05), do đó giả thuyết H3 được chấp nhận (H3: Văn hóa doanh nghiệp có tác động cùng chiều với chất lượng HTTTKT). Kết quả này thống nhất với các nghiên cứu trước đây của Wisna (2015), Barki (2016), Đoàn Thị Chuyên (2020).

- Kết quả tiếp theo chỉ ra rằng mối quan hệ giữa Cam kết của nhân viên gắn bó với DN và chất lượng HTTTKT có mối quan hệ tích cực (trọng số hồi quy chuẩn β = 0,24; p < 0,05), do đó giả thuyết H4 được chấp nhận (H4: Cam kết của nhân viên gắn bó với doanh nghiệp có tác động cùng chiều với chất lượng HTTTKT). Kết quả này thống nhất với các nghiên cứu trước đây của Ismail and Malcolm (2007), Syaifullah (2014), Susanto và cộng sự (2019), Đoàn Thị Chuyên (2020).

- Kết quả tiếp theo chỉ ra rằng mối quan hệ giữa Sự hỗ trợ của ban quản lý cấp cao và chất lượng HTTTKT có mối quan hệ tích cực (trọng số hồi quy chuẩn β = 0,19; p < 0,05), do đó giả thuyết H5 được chấp nhận (H5: Sự hỗ trợ của ban quản lý cấp cao có tác động cùng chiều với chất lượng hệ thống thông tin kế toán). Kết quả này thống nhất với các nghiên cứu trước đây như Meiryani (2014), Mona và Anik (2017), Lê Mộng Huyền và Trần Quốc Bảo (2017).

- Giả thuyết H6 đề xuất rằng Kiến thức của người quản lý và chất lượng HTTTKT có mối quan hệ tích cực (trọng số hồi quy chuẩn β = 0,18; p < 0,05), do đó giả thuyết H6 được chấp nhận (H6: Kiến thức của người quản lý có tác động cùng chiều với chất lượng HTTTKT). Kết quả này thống nhất với các nghiên cứu trước đây như Ismail và Malcolm (2007), Lê Mộng Huyền và Trần Quốc Bảo (2017).

- Giả thuyết H7 đề xuất rằng chất lượng HTTTKT có ảnh hưởng tích cực và có ý nghĩa đối với hiệu quả hoạt động. Các kết quả trình bày trong Bảng 4.17 và Hình 4.2 cho thấy giả thuyết H7: Chất lượng HTTTKT có tác động cùng chiều đến HQHĐ được chấp nhận (trọng số hồi quy chuẩn β = 0,27; p < 0,05). Kết quả này thống nhất với kết quả nghiên cứu Ismail và Malcolm (2005) và Omran (2017).

4.4.6. Phân tích tác động của biến điều tiết bằng phương pháp phân tích cấu trúc đa nhóm

Tác động của biến điều tiết xuất hiện khi biến thứ ba thay đổi mối quan hệ giữa hai biến liên kết tiềm ẩn. Trong mô hình cấu trúc tuyến tính, phân tích đa nhóm được áp dụng để điều tra bất kỳ tác động điều tiết nào xảy ra khi sự điều tiết là một biến

định tính (Hair và cộng sự, 2017). Phân tích đa nhóm được tiến hành để đánh giá sự bất biến của thành phần của phép đo và các mô hình cấu trúc thông qua các nhóm. Việc phân tích này được sử dụng để đánh giá sự bất biến giữa các nhóm tham số bao gồm hệ số tải, nhân tố hiệp phương sai, đường dẫn hồi quy cấu trúc và các phương tiện của các cấu trúc tiềm ẩn cụ thể. Trong nghiên cứu này, phân tích đa nhóm sử dụng kiểm định tác động của biến điều tiết: Quy mô doanh nghiệp

Quy mô DN có thể đo lường bằng tổng doanh thu, tổng tài sản hay số lượng nhân viên. Sử dụng công cụ đo lường tài chính có thể khó khăn khi so sánh giữa các DN vì mỗi DN sẽ sử dụng một HTTTKT khác nhau (Chenhall, 2003). Do đó, hầu hết các nghiên cứu đều lựa chọn số lượng nhân viên. Mặt khác, nghiên cứu của Kaluarachchi (2016) thang đo Quy mô DN dựa trên số lượng nhân viên và được đưa vào đánh giá cho biến của mình. Mẫu nghiên cứu được chia thành hai nhóm: DN vừa (có số lượng nhân viên từ 100 đến dưới 200 người) có 147 DN, DN lớn (trên 200 người) có 75 DN.

Kết quả được thể hiện Phụ lục 4.5 và 4.6, mô hình khả biến đối với quy mô DN. Kết quả cho thấy các chỉ số Chisquare/df = 1,702; CFI = 0,861; TLI = 0,948 và RMSEA = 0,056.

Kết quả trong Phụ lục 4.8, 4.9, 4.10, 4.11, mô hình bất biến đối với quy mô DN. Kết quả cho thấy mô hình bất biến H8a có các chỉ số Chisquare/df = 1,708; CFI = 0,860; TLI = 0,847 và RMSEA = 0,057. Mô hình bất biến H8b có các chỉ số Chisquare/df = 1,705; CFI = 0,859; TLI = 0,846 và RMSEA = 0,057.

Kết quả chứng tỏ cả hai mô hình khả biến và bất biến từng phần của hai nhóm quy mô DN đều là phù hợp với xu hướng thị trường. Kết quả kiểm định sự khác biệt giữa các chỉ tiêu tương thích giữa mô hình khả biến và bất biến từng phần theo quy mô DN cho thấy sự khác biệt giữa hai mô hình có ý nghĩa thống kê. Khi so sánh hai mô hình ta có P = 0,01 (< 0,05) nên chọn mô hình khả biến (có độ tương thích cao hơn). (Thọ và Trang, 2008). Như vậy có nghĩa là giả thuyết H8a và H8b được chấp nhận hay nói cách khác Có sự khác biệt giữa các yếu tố tác động đến chất lượng HTTTKT và chất lượng HTTTKT tác động đến Hiệu quả hoạt động giữa quy mô DN vừa và lớn, tuy nhiên sự khác biệt này không đáng kể. Cụ thể, khi phân tích kết quả Phụ lục 4.5 và Phụ lục 4.6 ta thấy sự tương quan lần lượt giữa nhân tố Cam kết của nhân viên gắn bó với DN tác động đến chất lượng HTTTKT trong DN quy mô vừa là 0,26 > 0, DN quy mô lớn là 0,19 > 0. Hay nói cách khác khi Cam kết của nhân viên gắn bó với DN tăng lên 1 đơn vị thì chất lượng HTTTKT cũng tăng theo 0,26 và 0,19 đơn vị. Tương tự với các nhân tố khác, Chất lượng HTTTKT tác động đến HQHĐ trong DN quy mô vừa là

0,83 > 0, DN quy mô lớn là 0,8 > 0 chứng tỏ chất lượng HTTTKT tăng lên 1 đơn vị thì HQHĐ tăng lên lần lượt là 0,83 và 0,8 đơn vị.

Bảng 4.18. So sánh các chỉ tiêu tương thích giữa mô hình khả biến và bất biến H8a từng phần theo quy mô doanh nghiệp

Giá trị Chi – bình phương xấp xỉ (Chi- square) | Số bậc tự do (Df) | Mức ý nghĩa (p) | Độ phù hợp tuyệt đối (GFI) | Chỉ số Tucker & Lewis (TLI) | Chỉ số thích hợp so sánh (CFI) | Mức độ phù hợp của mô hình so với tổng thể (RMSEA) | |

Mô hình khả biến | 2188,853 | 1286 | 0,000 | 0,703 | 0,848 | 0,861 | 0,0056 |

Mô hình bất biến | 2206,146 | 1292 | 0,000 | 0,701 | 0,846 | 0,859 | 0,057 |

Giá trị khác biệt | 17,293 | 6 | 0,000 | 0,002 | 0,002 | 0,003 | 0,001 |

P-value = | 0,01 | < 0,05 |

Nguồn: Tính toán của tác giả

Bảng 4.19. So sánh các chỉ tiêu tương thích giữa mô hình khả biến và bất biến H8b từng phần theo quy mô doanh nghiệp

Giá trị Chi – bình phương xấp xỉ (Chi- square) | Số bậc tự do (Df) | Mức ý nghĩa (p) | Độ phù hợp tuyệt đối (GFI) | Chỉ số Tucker & Lewis (TLI) | Chỉ số thích hợp so sánh (CFI) | Mức độ phù hợp của mô hình so với tổng thể (RMSEA) | |

Mô hình khả biến | 2188,853 | 1286 | 0,000 | 0,703 | 0,848 | 0,861 | 0,0056 |

Mô hình bất biến | 2194,869 | 1287 | 0,000 | 0,702 | 0,847 | 0,860 | 0,057 |

Giá trị khác biệt | 6,016 | 1 | 0,000 | 0,001 | 0,001 | 0,001 | 0,001 |

P-value = | 0,01 | < 0,05 |

Nguồn: Tính toán của tác giả

Bảng 4.20. Tổng hợp kết quả kiểm định các giả thuyết

Nội dung | Kết luận | |

H1 | Công nghệ thông tin có tác động cùng chiều với chất lượng HTTTKT. | Chấp nhận |

H2 | Văn hóa của DN có tác động cùng chiều với chất lượng HTTTKT. | Chấp nhận |

H3 | Huấn luyện và đào tạo nhân viên DN có tác động cùng chiều với chất lượng HTTTKT. | Chấp nhận |

H4 | Cam kết của nhân viên gắn bó với DN có tác động cùng chiều với chất lượng HTTTKT. | Chấp nhận |

H5 | Sự hỗ trợ của ban quản lý cấp cao có tác động cùng chiều với chất lượng hệ thống thông tin kế toán. | Chấp nhận |

H6 | Kiến thức của người quản lý có tác động cùng chiều với chất lượng HTTTKT | Chấp nhận |

H7 | Chất lượng hệ thống thông tin kế toán có tác động cùng chiều đến HQHĐ | Chấp nhận |

H8a | Ảnh hưởng của Công nghệ thông tin, Văn hóa DN, Huấn luyện và đào tạo nhân viên DN, Cam kết của nhân viên gắn bó với DN, Sự hỗ trợ của ban quản lý cấp cao, Kiến thức của người quản lý đến chất lượng HTTTKT được điều tiết bởi quy mô DN. | Chấp nhận |

H8b | Ảnh hưởng của chất lượng HTTTKT đến HQHĐ được điều tiết bởi quy mô DN. | Chấp nhận |

Nguồn: Tính toán của tác giả