*Hệ số an toàn vốn - CAR

Để đánh giá sức mạnh tài chính của ngân hàng, ngoài các tiêu chí chính đã trình bày ở các mục trên, còn có tiêu chí về bảo đảm mức độ hoạt động an toàn của hệ thống. Trong đó, tiêu chí hệ số an toàn vốn được quan tâm và chú trọng nhất.

Hiện nay, có rất nhiều các tổ chức tín dụng trên thế giới đã và đang áp dựng các tiêu chuẩn an toàn vốn theo Hiệp ước Basel. Trong đó, đã có nhiều phiên bản như Basel I, II, III và IV. Để phù hợp với tình hình thực tế trong hoạt động và quản lý hệ thống ngân hàng, đã có nhiều sự chọn lọc và thay đổi các quy định trong Basel để phù hợp với tình hình từng quốc gia, vùng miền. Tuy nhiên, về cơ bản đều tuân thủ theo các nguyên tắc hướng dẫn của Basel để đạt được sự an toàn vốn trong công tác vận hành hệ thống ngân hàng.

Dưới đây là hệ số an toàn vốn của 11 quốc gia được chọn lọc nghiên cứu trong bài viết:

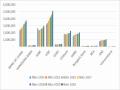

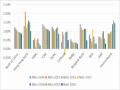

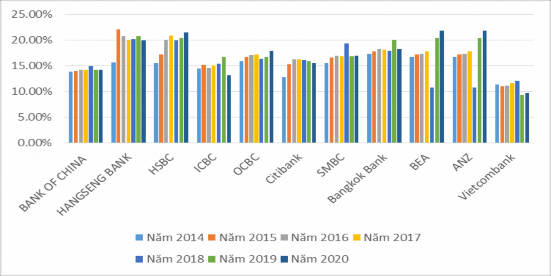

Bảng 3.28. Hệ số an toàn các NH thế giới từ năm 2014 đến 2020

Đơn vị: %

Tên ngân hàng | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | |

1 | Bank of China | 13.87% | 14.06% | 14.28% | 14.19% | 14.97% | 14.19% | 14.28% |

2 | Hang Seng bank | 15.70% | 22.10% | 20.80% | 20.10% | 20.20% | 20.80% | 20.00% |

3 | HSBC | 15.60% | 17.20% | 20.10% | 20.90% | 20.00% | 20.40% | 21.50% |

4 | ICBC | 14.53% | 15.22% | 14.61% | 15.14% | 15.39% | 16.77% | 13.18% |

5 | OCBC | 15.90% | 16.80% | 17.10% | 17.20% | 16.40% | 16.80% | 17.90% |

6 | Citibank | 12.80% | 15.30% | 16.24% | 16.30% | 16.14% | 15.87% | 15.61% |

7 | SMBC | 15.51% | 16.58% | 17.02% | 16.93% | 19.36% | 16.93% | 17.02% |

8 | Bangkok Bank | 17.41% | 17.87% | 18.32% | 18.17% | 17.96% | 20.04% | 18.34% |

9 | BEA | 16.70% | 17.20% | 17.40% | 17.80% | 10.80% | 20.40% | 21.90% |

10 | ANZ | 16.70% | 17.20% | 17.40% | 17.80% | 10.80% | 20.40% | 21.90% |

11 | Vietcombank | 11.35% | 11.04% | 11.13% | 11.63% | 12.14% | 9.34% | 9.70% |

Có thể bạn quan tâm!

-

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020

Tỷ Lệ Dư Nợ Cho Vay So Với Tổng Tiền Gửi Nhtm Qua Các Năm 2016-2020 -

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực

Thương Hiệu Uy Tín Và Vị Thế Vietcombank Trong Khu Vực -

Lợi Nhuận Sau Thuế Của Các Ngân Hàng So Với Vietcombank

Lợi Nhuận Sau Thuế Của Các Ngân Hàng So Với Vietcombank -

Định Hướng Và Dự Báo Về Triển Vọng Của Nền Kinh Tế Thế Giới Và Kinh Tế Việt Nam

Định Hướng Và Dự Báo Về Triển Vọng Của Nền Kinh Tế Thế Giới Và Kinh Tế Việt Nam -

Quan Điểm Và Mục Tiêu Về Định Hướng Phát Triển Của Ngành Ngân Hàng Việt Nam

Quan Điểm Và Mục Tiêu Về Định Hướng Phát Triển Của Ngành Ngân Hàng Việt Nam -

Các Chỉ Tiêu Cơ Bản Đến Năm 2025 Của Ngân Hàng Vietcombank

Các Chỉ Tiêu Cơ Bản Đến Năm 2025 Của Ngân Hàng Vietcombank

Xem toàn bộ 198 trang tài liệu này.

Nguồn: Tác giả tổng hợp số liệu trên báo cáo thường niên của Ngân hàng từ năm 2014-2020

Đơn vị: %

Biểu đồ 3.15. Hệ số an toàn vốn của các ngân hàng từ năm 2014 - 2020

Nguồn: Tác giả tổng hợp số liệu trên báo cáo thường niên của Ngân hàng từ năm 2014-2020

Nhìn chung, hệ số an toàn vốn của Vietcombank thấp hơn 10 ngân hàng còn lại trong nhóm nghiên cứu. Năm 2020, các ngân hàng có hệ số an toàn vốn cao thuộc nhóm đầu trong 11 ngân hàng nêu trên là BEA bank - 21,9%, ANZ - 21,9% và HSBC - 21,5%. Trong khi đó, hệ số an toàn vốn của Vietcombank ở mức thấp hơn khá nhiều, đạt giá trị 9,7% năm 2020.

Từ năm 2014 - 2020, hệ số an toàn vốn của Vietcombank có xu hướng giảm xuống, từ 11,35% năm 2014, giảm xuống còn 9,7% năm 2020. Một trong những nguyên nhân chính dẫn tới hệ số an toàn vốn của Vietcombank giảm xuống trong thời kì vừa qua là lượng vốn tự có của Vietcombank còn thấp, tốc độ tăng vốn chủ sở hữu còn chậm so với tốc độ tăng trưởng quy mô hoạt động. Hơn nữa, việc tăng vốn cho các ngân hàng quốc doanh nói chung và Vietcombank nói riêng đang gặp nhiều khó khăn do tỷ lệ sở hữu vốn của Nhà nước đã chạm đến ngưỡng tối đa. Việc tăng vốn chủ sở hữu của 4 ngân hàng Nhà nước, trong đó có Vietcombank đang được các Chính phủ và các bộ ban ngành chức năng nghiên cứu. Hiện nay, vấn đề tăng vốn đang là vấn đề cấp bách được đề ra

Đánh giá vị thế Vietcombank qua các đơn vị, tạp chí đánh giá xếp hạng trên thế giới:

- Xếp hạng năm 2018 theo The Banker

Về Vốn cấp 1: Vị trí của Vietcombank trong top 1000 ngân hàng hàng đầu thế giới theo xếp hạng của The Banker đã bị tụt giảm từ năm 2012 đến 2017 và tăng trở lại vị trí 403 vào năm 2018. Theo xếp hạng này, năm 2018 thì vốn cấp 1 của Vietcombank chỉ thua Vietinbank khi so sánh với các ngân hàng trong nước.

Về Tổng tài sản: Vị trí của Vietcombank tăng liên tục từ 2014 đến 2018 và xếp thứ 331 trên 1000 NH lớn nhất thế giới.Theo xếp hạng này, năm 2018 thì tổng tài sản VCB xếp sau 03 NHTMNN (BIDV, Vietinbank, Agribank) khi so sánh với các ngân hàng trong nước.

Về Lợi nhuận trước thuế: Vị trí xếp hạng LNTT của Vietcombank tăng rõ rệt kể từ 2014 đến nay, thứ hạng về lợi nhuận đã tăng gần gấp đôi, từ hạng 405 năm 2014 lên hạng 205 vào năm 2018. So với các ngân hàng trong nước, thứ hạng về LNTT của Vietcombank xếp Top 1 và có khoảng cách hơn 102 bậc so với ngân hàng xếp thứ nhì là Techcombank

- Xếp hạng theo Tạp chí Forbe

Có 3 ngân hàng Việt Nam trong bảng xếp hạng Global 2000 của tạp chí Forbes năm 2019, trong đó, Vietcombank ở vị trí #1096, vượt xa BIDV và (#1716) và Vietinbank (#1769).

Trong 4 tiêu chí xếp hạng thì Vietcombank vượt trội về Giá trị thị trường và Lợi nhuận so với 2 ngân hàng còn lại (Giá trị thị trường gấp 2,1 lần BIDV, 3,2 lần Vietinbank và Lợi nhuận gấp 1,7 lần BIDV, gấp 2,4 lần Vietinbank).

Trong danh sách này, Lợi nhuận của Vietcombank xếp thứ #1311, Tài sản #652 và Giá trị thị trường đứng thứ #1230.

- Tạp chí The Asian Banker : vừa công bố bảng xếp hạng các ngân hàng

khu vực châu Á - Thái Bình Dương. Danh sách xếp hạng 500 ngân hàng hàng đầu (AB500Rank) và 500 ngân hàng mạnh nhất (Strength Rank) dựa trên niềm tin về khả năng sinh lời lâu dài từ kinh doanh cốt lõi của các ngân hàng. Một số chỉ tiêu chiếm tỷ trọng lớn được xem xét là quy mô tổng tài sản (chiếm 17,5%), tỷ lệ chi dự phòng/tổng nợ xấu (12,5%), tỷ lệ nợ xấu (12,5%), tỷ lệ cho vay/huy động (10%), chỉ số an toàn vốn (10%),...

Việt Nam có 14 ngân hàng góp mặt trong danh sách bình chọn. Trong đó, xét về Strength Rank, Vietcombank là ngân hàng đứng đầu trong số 14 ngân hàng và xếp thứ 29 trong danh sách Ngân hàng mạnh nhất châu Á - Thái Bình Dương, tăng 19 bậc so với xếp hạng năm 2017.

Xét về xếp hạng ngân hàng hàng đầu (AB500Rank), Vietcombank tiếp tục đứng ở nhóm ngân hàng hàng đầu trong số các ngân hàng của Việt Nam lọt danh sách và đứng thứ 169 trong bảng xếp hạng của khu vực, tăng 19 bậc so với năm trước.

- Công ty: Đơn vị tư vấn tiên phong về giải pháp thương hiệu nhà tuyển dụng và môi trường làm việc hạnh phúc tại Việt Nam cùng Intage- công ty nghiên cứu thị trường hàng đầu Nhật Bản vừa công bố kết quả khảo sát “100 nơi làm việc tốt nhất Việt Nam năm 2018 Vietcombank tiếp tục khẳng định vị thế là ngân hàng có môi trường làm việc hấp dẫn nhất khi được bình chọn xếp thứ nhất toàn ngành ngân hàng, xếp thứ hai toàn thị trường Việt Nam với thứ hạng tăng thêm 2 bậc so với năm 2017 và trong Top 50 doanh nghiệp Việt có thương hiệu nhà tuyển dụng hấp dẫn nhất.

3.3. ĐÁNH GIÁ CHUNG

3.3.1. Những kết quả đạt được

- Quy mô tài chính, hiệu quả hoạt động:

- Xét về quy mô tài chính, hiện tại Vietcombank xếp thứ nhất về vốn chủ sở hữu, thứ nhất về lợi nhuận, thứ 3 về huy động vốn, thứ 4 về tổng tài sản và dư nợ cho vay trong 4 NHTM có vốn nhà nước. Đây là một trong

những lợi thế về tài chính để đáp ứng nhu cầu mở rộng kinh doanh và các tiêu chuẩn an toàn vốn của NHNN đề ra.

- Xét về khả năng sinh lời, Vietcombank đang đứng đầu trong 4 NHTM trên. ROA, ROE của Vietcombank ở mức khá tốt và có sự cách biệt so với 3 NHTM trên.

- Sản phẩm dịch vụ: Điểm mạnh trong sản phẩm dịch vụ của Vietcombank là mức lãi suất thấp, thu hút khách hàng, có khả năng chọn lọc khách hàng trong công tác cấp và quản lý tín dụng. Đồng thời, Vietcombank cũng có lợi thế về các sản phẩm thanh toán trong và ngoài nước, đặc biệt là liên quan đến ngoại hối và tài trợ thương mại. Điều này được thể hiện rõ trong cơ cấu thu nhập của Vietcombank qua các năm, với thị phần thu nhập từ dịch vụ, kinh doanh ngoại hối và vàng chiếm tỷ trọng lớn.

- Hoạt động dựa trên công nghệ ngân hàng (core banking) : Quản lý dữ liệu tập trung, giúp cho việc cải thiện chất lượng của các sản phẩm dịch vụ ngân hàng truyền thống và mở ra được một số sản phẩm ngân hàng hiện đại làm phong phú thêm danh mục sản phẩm của các NHTM Vietcombank nhờ vào ứng dụng khoa học công nghệ như sản phẩm thẻ, sản phẩm ngân hàng điện tử. Với tiềm lực tài chính và trình môi trường ứng dụng khoa học công nghệ hiện nay Vietcombank đã và đang đầu tư triển khai các chương trình công nghệ hiện đại nhất nhằm phục vụ khách hàng chất lượng sản phẩm dịch vụ tốt nhất trong thời kỳ kỷ nguyên số.

- Thương hiệu và uy tín: Thương hiệu mạnh là một trong những ngân hàng tốt nhất Việt Nam trong 2 năm liên tiếp do Tạp chí Finance Asia, giải thưởng nhằm vinh danh các ngân hàng tiêu biểu tại mỗi quốc gia. Vietcombank hiện là ngân hàng được đánh giá có chất lượng tài sản tốt nhất, khả năng sinh lời cao nhất trong nhóm các ngân hàng trên thị trường Việt Nam và là ngân hàng có môi trường làm việc tốt nhất thể hiện khi được Anphabe - đơn vị tư vấn tiên phong về giải pháp và thương hiệu nhà tuyển

dụng và môi trường làm việc hạnh phúc tại Việt Nam - Công ty nghiên cứu thị trường hàng đầu Nhật Bản bình chọn xếp thứ 1 toàn nghành ngân hàng, xếp thứ 02 toàn thị trường trong danh sách “ 100 mới làm việc tốt nhất năm 2018”. Vietcombank đã và đang nâng tầm vị thế của mình trong và ngoài khu vực.

- Quy mô hoạt động:

Vietcombank hiện nay đang dẫn đầu trong nước về ngân hàng hiện đại, hoạt động kinh doanh hiệu quả cao, giữ vị thế dẫn đầu trong nhiều hoạt động, đặc biệt chỉ tiêu lợi nhuận cao nhất hệ thống và vượt xa so xa tổ chức tín dụng khác, tỷ suất lợi nhuận/Cán bộ rất cao,cao nhất trong các tổ chức tín dụng hiện nay (bình quân các TCTD) .

Ngân hàng đầu tiên chính thức được NHNN công nhận đáp ứng chuẩn BASEL II năm 2018.

Quy mô khách hàng lớn, dẫn đầu trong nhiều mảng hoạt động dịch vụ như thanh toán quốc tế, tỷ trọng tiền gửi không kỳ hạn trong tổng dư huy động vốn rất cao, cao nhất so các ngân hàng trong nước.

- Quản trị điều hành: Chuẩn mực trong điều hành,tạo dựng được văn hóa doanh nghiệp.

- Chất lượng nguồn nhân lực: năng suất lao động cao, hiệu suất hoạt động hiệu quả cao nhất trong các NHTMNN.

3.3.2. Hạn chế

- Về năng lực tài chính:

Hiện tại tuy Vietcombank đang hầu như dẫn đầu về các yếu tốt tài chính như quy mô và hiệu quả trong nhóm 4 NHTM có vốn Nhà nước. Tuy nhiên, Vietcombank vẫn còn một số các hạn chế trong năng lực tài chính khi so sánh với các NHTM tư nhân trong nước và một số NHTM trong khu vực và trên thế giới. Hơn nữa, trong thời gian gần đây, để đáp ứng các tiêu chuẩn an toàn vốn của Basel II, Vietcombank đã đang và sẽ phải tăng vốn điều lệ để bảo đảm các giới hạn an toàn trong vận hành.

Tuy nhiên, cũng giống như BIDV, Agribank và Vietinbank, Vietcombank cũng đang gặp phải một số khó khăn nhất định trong việc tăng vốn điều lệ để đáp ứng tiêu chuẩn an toàn vốn và đáp ứng yêu cầu kinh doanh. Một trong các khó khăn lớn nhất là giới hạn tỷ lệ sở hữu của vốn Nhà nước đã gần như giảm về ngưỡng tối thiểu. Do đó, để tăng vốn điều lệ, thì cần giảm tỷ lệ sở hữu của phần vốn Nhà nước hoặc giá trị Vốn góp Nhà nước phải tăng theo phần vồn góp của tư nhân. Trong bối cảnh Chính Phủ đang chủ trương thoái vốn khỏi các tập đoàn, tổng công ty, công ty Nhà nước và Ngân sách Nhà nước đang phải chịu áp lực từ việc bội chi thì việc tăng vốn thông qua phương án tăng vốn mới từ NSNN cho Vietcombank là rất khó khăn. Khi quy mô kinh doanh không ngừng tăng lên, các yêu cầu về an toàn vốn và vận hành hệ thống càng ngày càng phải nâng cao và khắt khe thì việc tăng vốn, nâng cao năng lực tài chính là điều tất yếu với Vietcombank. Vì vậy, áp lực về nâng cao quy mô tài chính sẽ xẩy ra với Vietcombank trong thời gian sắp tới.

- Về Sản phẩm dịch vụ và chất lượng phục vụ:

Chưa đa dạng, phong phú, phần lớn mới chỉ tập trung vào các nghiệp vụ có tính truyền thống, chưa nhiều tính tiện ích, Vietcombank đã đẩy mạnh việc phát triển sản phẩm mới tuy nhiên chưa phát huy được lợi ích riêng biệt đặc thù riêng, sản phẩm dịch vụ chưa tiện ích cho mọi tầng lớp khách hàng.

- Về mạng lưới hoạt động: Chi nhánh và phòng giao dịch chưa phủ rộng các tỉnh thành, các điểm giao dịch Vietconbank còn nhiều hạn chế. Về mạng lưới hoạt động Vietcombank hiện nay quy mô thấp nhất so với bốn ngân hàng TMNN, bằng một nửa mạng lưới ngân hàng Agribank. Bên cạnh đó các Ngân hàng này thời gian qua có sự sát nhập các tổ chức tín dụng yếu kếm nên quy mô hoạt động và mạng lưới tăng nhanh và cao.

- Công nghệ thông tin: Hệ thống và hoạt động công nghệ thông tin bị tụt hậu rất lâu, hệ thống corbanking hoạt động từ rất lâu - mô hình hoạt động vẫn đang chuẩn hóa , năm 2020 Vietcombank chính thức triển khai hệ thống corbanking mới.

- Thay đổi mô hình hoạt động của hệ thống trong khối hoạt đồng nhắm chuẩn hóa theo tiêu chuẩn quốc tế Besel 2, dẫn đến còn nhiều bất cập hoàn thiện trong quy trình và nhân sự.

3.3.3. Nguyên nhân

- Về quy mô năng lực tài chính:

Vietcobank trong thời qua không ngừng phát triển nâng cao năng lực tài chính bằng các giải pháp như tăng vốn điều lệ từ các nguồn vốn, nâng cao hiệu quả trong quá trình hoạt động kinh doanh, tuy nhiên do những yếu tố chính sách của nhà nước nên việc tăng vốn điều lệ chưa đáp ứng để năng cao năng lực quy mô về tài chính so với khu vực

- Về sản phẩm dịch vụ:

Vietcombank tiền thân là ngân hàng ngoại hối nên thế mạnh của Vietcombank trong những năm trước trú trọng mục tiêu sản phẩm dịch vụ phục vụ khách hàng là khách hàng bán buôn và chủ yếu thế mạnh là sản phẩm tài trợ thương mại và thanh toán quốc tế chưa đa dạng hóa sản phẩm dịch vụ và đối tượng khách hàng như phát triển cho vay bán buôn và bán lẻ các TCTD như đối ngân hàng TMCP

- Về quản trị điều hành, quản trị rủi ro và Hiệu suất hoạt động :

Về quản trị điều hành, quản trị rủi ra Vietcombank trong những năm trở lại đây của Vietcombank tương đối tốt với mục tiêu định hướng quản trị của Vietcombank đề ra. Tuy nhiên với sự hội nhập kinh tế quốc tế, các ngân hàng nước ngoài hội nhập và Việt nam và các NH TMCP tư nhân có tính chủ động tính, có chính sách chiêu dụ nhân tài khác biệt, có chiến lược kinh doanh và hiệu suất lao động rất cao. Hiệu suất hoạt động là kết quả đo lường về hiệu quả kinh doanh, quản trị điều hành và quản trị rủi ro, Vietcombank so các NHTMNN thì hiệu suất hoạt động lợi nhuận bình quân/cán bộ cao nhất nhưng so ngân hàng cổ phần trong và ngoài nước còn thấp.