Về thị trường tài chính. Để tránh tình trạng tăng cung tiền quá mức lên đến 49.11% năm 2007 đã gây ra lạm phát 23.12% năm 2008, năm 2018 lượng cung tiền M2 và tín dụng đã được điều chỉnh ịp thời. Tín dụng năm 2018 tăng 14-15% thấp hơn 3-4% so với năm 2017, do chính sách thắt ch t tín dụng của NHNN vào nửa cuối năm 2018 cho hết năm 2019. Trong những năm sắp tới, dự báo inh tế trong nước sẽ g p hó hăn về phát triển tín dụng và inh doanh ngân hàng do các tác động xấu về đầu tư, thương mại, suy giảm việc làm, thất nghiệp tăng, thu nhập giảm.

4.1.1.3. Những điểm mạnh và điểm yếu tác của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long

Có thế nói, rất hó để đánh giá toàn diện và chính xác về những điểm mạnh, yếu của CNTL trong giai đoạn hiện nay, nhưng, trên góc độ nhìn hái quát nhất, có thể đánh giá chung như sau:

Điểm mạnh

Là một chi nhánh NHTMNN trực thuộc NHNN&PTNT, thừa hưởng nhiều lợi thế (i). Là NHTMNN duy nhất, lớn nhất đã chiếm thị phần lớn hu vực tam nông, đang triển hai chiến lược mở rộng inh doanh trên địa bàn các đô thị lớn. (ii). hệ thống mạng lưới lớn nhất, đây là lợi thế rất lớn để thực hiện cung ứng các SPDV, đ c biệt là dịch vụ thanh toán và là cơ sở cần đáp ứng nhu cầu ngày càng cao của hách hàng (iii). Cán bộ và lãnh đạo am hiểu về thị trường trong nước và nhu cầu của hách hàng, đ c biệt là đối với thị trường tam nông, do tích lũy inh nghiệm inh doanh lâu dài nên ra hậu phương vững chắc, an toàn và hiệu quả (iv). Đội ngũ hách hàng truyền thống đông đảo, đ c biệt là hách hàng cá nhân (v). Thương hiệu danh tiếng và có uy tín trên thị trường trong và ngoài nước, được thể hiện trên nhiều phương diện như quan hệ đại lý, thanh toán chuyển tiền...

Hiện nay, CNTL có uy tín, lâu năm và mạng lưới hoạt động rộng lớn, tạo được niềm tin và vị thế trong hách hàng, đối tác lớn, truyền thống, phần lớn các Phòng Giao dịch đều có vị trí thuận lợi. Cơ cấu tổ chức bộ máy đồng bộ và hợp lý theo mô hình tổ chức của NHNN&PTNT cũng như chức năng, nhiệm vụ và hoạt động kinh doanh. Nguồn vốn lớn, đ c biệt là nguồn vốn hông ỳ hạn cao, chiếm tỷ lệ lớn, tương đối ổn định và tạo ra nguồn thu chính. Nguồn lực lao động dồi dào,

được đào tạo cơ bản, am hiểu về chuyên môn nghiệp vụ, đáp ứng được cơ bản về nhu cầu công việc.

Điểm yếu

Có thể bạn quan tâm!

-

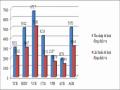

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019 -

Những Nguyên Nhân Cụ Thể Làm Suy Yếu Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Những Nguyên Nhân Cụ Thể Làm Suy Yếu Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Các Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Các Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Ào Tạo Và Tổ Chức Lại Bộ Máy Kinh Doanh Phù Hợp Với Hoạt Động Kinh Doanh Của Chi Nhánh

Ào Tạo Và Tổ Chức Lại Bộ Máy Kinh Doanh Phù Hợp Với Hoạt Động Kinh Doanh Của Chi Nhánh -

Năng lực cạnh tranh của chi nhánh ngân hàng Nông nghiệp và Phát triển nông thôn Thăng Long trong điều kiện hiện nay - 20

Năng lực cạnh tranh của chi nhánh ngân hàng Nông nghiệp và Phát triển nông thôn Thăng Long trong điều kiện hiện nay - 20

Xem toàn bộ 169 trang tài liệu này.

Là chi nhánh trực thuộc NHNN&PTNT nên có nhiều điểm yếu: (i). Chưa bao giờ được đánh giá cao trong việc tổ chức hoạt động inh doanh ở các đô thị lớn, hi thực hiện chiến lược mở rộng inh doanh đã bộc lộ nhiều điểm yếu (ii). Năng lực quản lý, điều hành, quản trị rủi ro vẫn còn hạn chế đáng ể so với yêu cầu của một NHTM hiện đại, đ c biệt là trình độ hiểu biết, tác nghiệp với thị trường quốc tế còn ém so với Vietcomban và nhiều NHTM hác. Bộ máy quản lý vẫn còn cồng ềnh, chất lượng nguồn nhân lực còn ém so với trình độ bình quân chung m c dù rất đông đảo về m t số lượng. Chính sách tiền lương, thưởng, đãi ngộ chưa thực sự thỏa đáng, dẫn đến hiện tượng chảy máu chất xám, chưa có hệ thống cơ chế huyến hích hợp lý để thu hút và đào tạo nhân tài (iii). Cơ chế đ c thù quản lý các chi nhánh hoạt động tại đô thị chưa được xây dựng thật sự hoàn chỉnh. Chính sách xây dựng, quảng bá thương hiệu còn yếu và tồn tại nhiều vấn đề bất cập, đ c biệt là ở hâu triển hai thực hiện ở cấp cơ sở (iv). SPDV tương đối đa dạng nhưng còn đơn điệu, tính tiện ích chưa cao và chưa đáp ứng nhu cầu toàn diện của hách hàng. Tín dụng vẫn là hoạt động inh doanh chủ yếu tạo ra thu nhập nhưng lại tiềm ẩn nhiều rủi ro. Các dịch vụ ngân hàng hiện đại như môi giới inh doanh, tư vấn dự án, tư vấn tài chính, bao thanh toán,... lại chưa hoàn thiện và phát triển (v). Các chi nhánh hoạt động ở hu vực đô thị thiếu sự liên ết trong việc cung cấp SPDV ngân hàng, chỉ chú trọng lợi ích cục bộ ít quan tâm đến lợi ích của hệ thống, thậm chí còn giành giật hách hàng với nhau, coi nhau như đối thủ cạnh tranh, cho đến thời điểm hiện tại, NHNN&PTNT vẫn chưa có được một giải pháp hữu hiệu để điều chỉnh hợp lý.

Những điểm yếu nội tại của CNTL, bao gồm: (i). Là chi nhánh NHTMNN, mọi cơ chế chính sách inh doanh đều phải được cấp trên phê chuẩn nên cơ chế đôi

hi bị bó hẹp, hông linh hoạt, chậm trễ so với biến động thị trường, làm giảm NLCT (ii). Chất lượng đội ngũ cán bộ chưa đồng đều, còn nhiều yếu ém, chưa đáp ứng tốt nhu cầu công việc trong xu thế cạnh tranh ngày càng gay gắt giữa các chi nhánh NHTM hiện nay, đ c biệt thiếu nguồn cán bộ có chất lượng cao (iii). Hoạt

động inh doanh chưa có hiệu quả. Chênh lệch thu - chi trong những năm qua ngày càng giảm do nhiều nguyên nhân trong đó chủ yếu là nợ xấu cao và xử lý thu hồi nợ xấu còn thấp (iv). Công nghệ hiện đại hóa và các phần mềm quản trị mới, hiện đại còn chưa được chú trọng cập nhật. Các dịch vụ E-ban ing, dịch vụ thẻ tín dụng quốc tế, thẻ ghi nợ còn nhiều hạn chế, chưa đủ ưu đãi để cạnh tranh với các ngân hàng hác như: Ngân hàng quốc tế như HSBC, ANZ,… Công tác tiếp thị, quảng bá, xây dựng thương hiệu chưa mạnh, chưa tạo được “nét riêng”.

Cơ hội

Trong bối cảnh hiện tại, các ngân hàng nước ngoài xuất hiện ngày càng nhiều ở thị trường Việt Nam, tập trung chủ yếu mở rộng hoạt động inh doanh ở các đô thị lớn và ngày càng được đối xử công bằng hơn. NHNN&PTNT cũng sẽ có những cơ hội lớn, có điều iện học tập inh nghiệm quản lý, các ứng dụng công nghệ và đào tạo, phát triển nguồn lực, học tập inh nghiệm quản trị và tư duy phục vụ hách hàng, phát huy lợi thế so sánh để theo ịp yêu cầu cạnh tranh quốc tế. Từ đó, từng bước nâng cao chất lượng SPDV cũng như năng lực của mình đáp ứng nhu cầu của hách hàng trên thị trường. Khi đó, CNTL sẽ có cơ hội trao đổi và hợp tác quốc tế trong hoạt động inh doanh tiền tệ, thanh toán quốc tế, quản trị rủi ro, hướng hoạt động phù hợp với các chuẩn mực và thông lệ quốc tế,... để từng bước nâng cao vị thế của mình trong các giao dịch tài chính quốc tế.

Thị trường hoạt động inh doanh ngân hàng tại Việt Nam là thị trường tiềm năng. Hiện nay tỷ lệ người dân dùng SPDV ngân hàng còn ít, như thẻ chỉ chiếm

hoảng 30%, trong hi đó, nhiều nước trên thế giới tỷ lệ này đã cao như Singapo: 60%, Nhật Bản: 70%. Do vậy, có thể nói áp lực cạnh tranh từ các ngân hàng nước ngoài sẽ tác động sâu sắc đến CNTL, cần phải chuyên môn hóa sâu hơn về quản trị điều hành, quản trị tài sản có, quản trị rủi ro, cải thiện chất lượng tín dụng, nâng cao hiệu quả sử dụng nguồn vốn, phát triển SPDV,... những điều mà trước đây, cả CNTL và NHNN&PTNT đã hông dành cho chúng sự quan tâm đúng mức.

Nền inh tế đang trên đà phát triển với nguồn vốn tích lũy trong hu vực dân cư cao đ c biệt là trên địa bàn Thành phố Hà Nội nhu cầu hách hàng sử dụng SPDV ngân hàng lớn mà CNTL ở vị trí có lợi thế. Các cơ chế, chính sách của nhà nước tạo điều iện cho phát triển dịch vụ ngân hàng, các cơ chế như hạn chế thanh

toán bằng tiền m t đã làm giảm lượng tiền tích trữ trong dân cư góp phần tăng hả năng huy động vốn và dịch vụ thanh toán chuyển tiền trong hệ thống nói chung, trong đó có CNTL.

Thách thức

Hội nhập WTO với những tiêu chuẩn về ngành ngân hàng, tài chính là một thách thức đối với toàn ngành ngân hàng nói chung và NHNN&PTNT nói riêng trong đó có CNTL. Nếu hông có lộ trình tăng vốn cũng như các giải pháp để cải thiện, nâng cao chất lượng hoạt động tín dụng, dịch vụ, inh doanh ngoại tệ… thì với tình hình hiện nay, CNTL chưa thể cạnh tranh với các NHTM hác và đ c biệt là đối với ngân hàng nước ngoài. Khủng hoảng inh tế thế giới, lạm phát, giá vàng và chỉ số CPI tăng cao gây hó hăn cho hông chỉ các doanh nghiệp sản xuất ảnh hưởng đến hả năng trả nợ ngân hàng, mà còn tác động đến hả năng thu hút nguồn vốn dân cư, cân đối vốn của các NHTM, dẫn đến chạy đua lãi suất, cạnh tranh gay gắt giữa các tổ chức tài chính. CNTL cần có những biện pháp linh hoạt, chính sách ưu đãi phù hợp thực tế thị trường và quy định của nhà nước.

Khi xác định là mở rộng inh doanh tại các đô thị, tập trung huy động vốn để cho vay tam nông, có nghĩa là NHNN&PTNT đã chọn lựa là phải hoạt động

inh doanh trong thị trường rộng lớn hơn, bình đẳng hơn, nhiều đối thủ cạnh tranh có NLCT mạnh hơn như tiềm lực tài chính, công nghệ và trình độ của con người mạnh hơn và đương nhiên NHNN&PTNT sẽ phải đối m t với những thách thức rất lớn. Do vậy, áp lực cạnh tranh của CNTL sẽ ngày càng gay gắt hơn, hốc liệt hơn, đồng thời sẽ phải quan tâm nhiều hơn đến việc hiểu và tuân thủ hệ thống pháp luật, thể chế thị trường. Trong hi đó, hệ thống pháp luật và thể chế thị trường của Việt Nam vẫn chưa đồng bộ, còn lỏng lẻo và vẫn còn chênh với các công ước, thông lệ quốc tế về hoạt động ngân hàng. Đối m t trực tiếp với lĩnh vực tài chính ngân hàng sẽ phải chịu sự tác động trực tiếp và ngày càng mạnh hơn từ thị trường tài chính thế giới, nhất là về tỷ giá hối đoái, lãi suất, dự trữ ngoại tệ..., những mảng mà từ trước đến nay chưa bao giờ là thế mạnh của NHNN&PTNT nói chung và của CNTL nói riêng.

Lợi thế và thị phần của CNTL dần dần bị chia sẻ cho các ngân hàng khác, khi triển hai mở rộng hoạt động inh doanh sẽ hông có nhiều lựa chọn các vị trí

đẹp và tiện lợi để đ t trụ sở và các Phòng Giao dịch do các ngân hàng có bề dày

inh doanh ở Thủ đô từ trước đã chiếm lĩnh nên việc bố trí mạng lưới sẽ dần dần g p rất nhiều hó hăn.

Dựa vào các phân tích ể trên, có thể hẳng định rằng, so với thời gian trước, NHNN&PTNT nói chung và CNTL nói riêng đã có tiến bộ hơn rất nhiều, có những cơ hội lớn hơn và rõ rệt hơn và đang nắm giữ những lợi thế nhất định so với các NHTM khác và các ngân hàng nước ngoài mới thâm nhập. Nhưng với bằng ấy những điểm mạnh, chừng ấy lợi thế mong manh chưa đủ để cho phép CNTL vượt qua mọi thách thức, tận dụng tốt thời cơ, nâng vị thế lên tầm cao mới nếu CNTL

hông tự đánh giá lại chính xác tiềm lực của mình, có biện pháp hữu hiệu để phát huy sở trường, cố gắng hắc phục những điểm yếu được xem là cố hữu. Vì thế, để chủ trương mở rộng inh doanh của NHNN&PTNT ở hu vực đô thị, phát huy hiệu quả tích cực, thật sự là cơ sở nền tảng cho việc duy trì ưu thế inh doanh ở hu vực tam nông phải cố gắng nâng cao hơn nữa NLCT ở đô thị là vấn đề tất yếu. Dĩ nhiên, vấn đề quan trọng là CNTL sẽ phải làm như thế nào, hi nào và bắt đầu từ đâu.

4.1.2. ịnh hướng hoạt động kinh doanh của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam trong giai đoạn tiếp theo

Định hướng của CNTL phụ thuộc chủ yếu vào định hướng của NHNN&PTNT, để định hướng và giải pháp nâng cao NLCT của CNTL cần đồng bộ đồng hướng từ Trụ sở chính đến cấp cơ sở.

4.1.2.1. Về chiến lược kinh doanh

- Mục tiêu tổng quát hoạt động kinh doanh của NHNN PTNT là giữ vững vai trò chủ đạo trên thị trường tài chính, tiền tệ ở nông nghiệp, nông thôn và mở rộng thị trường ở các thành phố lớn. NHNN&PTNT xác định mở rộng quy mô hoạt động tăng cường huy động vốn ở các đô thị lớn để đạt mục đích bổ sung nguồn vốn đáp ứng tối đa yêu cầu cho chuyển dịch cơ cấu sản xuất và đầu tư cho “tam nông” theo chủ trương của Chính phủ. Đây có thể xem là định hướng đúng đắn, sáng suốt và phù hợp với thực tiễn và là cơ sở quan trọng phát huy lợi thế ở hu vực các đô thị lớn và mạng lưới trên toàn lãnh thổ cũng như diễn biến của thị trường tài chính, tiền tệ, đáp ứng được tình hình phát triển inh tế đất nước giai đoạn 2015- 2020 và những năm tiếp theo, đ c biệt đang trong giai đoạn cổ phần hóa. Xây dựng,

triển hai và thực hiện tốt chiến lược inh doanh này là cơ sở quan trọng để NHNN&PTNT duy trì lợi thế ở hu vực các đô thị lớn và mạng lưới hách hàng trên toàn lãnh thổ. Cùng với bổ sung cho nhau giữa các thị trường nông nghiệp, nông thôn hác nhau, có thể được xem là chiến lược inh doanh tối ưu.

- Xây dựng và hoàn thiện cơ chế chính sách đồng bộ và phù hợp với yêu cầu, tăng cường tính chủ động, quyền hạn và trách nhiệm cho các đơn vị kinh doanh trực tiếp của mình. Phân định rõ trách nhiệm của các tập thể, cá nhân liên quan, đ c biệt là người đứng đầu trong hoạt động inh doanh, trong đó trú trọng đến công tác tín dụng, nâng cao chất lượng tín dụng, đổi mới quản trị điều hành, nâng cao chất lượng đội ngũ cán bộ đảm bảo cả về số lượng và chất lượng, đủ sức đáp ứng yêu cầu cạnh tranh hốc liệt trong lĩnh vực tài chính ngân hàng thời ỳ hội nhập sâu và rộng. Hoàn thiện hướng dẫn cơ chế hoán đối với cán bộ làm việc tại Trụ Sở chính và các đơn vị trực thuộc. Hướng dẫn các chi nhánh ban hành quy chế tài chính, lương thưởng gắn với các chỉ tiêu như phát triển dịch vụ, huy động nguồn vốn, thu hồi nợ xấu, nợ đã xử lý rủi ro, sử dụng quỹ dự phòng để xử lý RRTD, nhằm huyến hích chi nhánh nỗ lực hoàn thành ế hoạch phát triển ổn định, đóng góp chung cho sự nghiệp của hệ thống. Xây dựng sớm và iểm tra, iểm soát, giao các chỉ tiêu ế hoạch inh doanh hàng năm, tiếp tục lấy mục tiêu lợi nhuận và lương thưởng cho người lao động làm trọng tâm ết hợp với đ c tính vùng miền và thực tế tại các chi nhánh để các chi nhánh hoàn thành tốt và tạo sự gắn ết giữa đơn vị trong toàn hệ thống. Kịp thời chấn chỉnh, nhắc nhở chi nhánh thực hiện ế hoạch

inh doanh ở mức thấp, chưa nỗ lực nâng cao hiệu quả hoạt động inh doanh cũng như xử lý nghiêm vi phạm ỷ luật.

- Giữ vững mục tiêu hoạt động kinh doanh tăng trưởng an toàn - hiệu quả - bền vững. Để nâng cao chất lượng đạt hiệu quả inh doanh cao, đảm bảo các tỷ lệ an toàn hoạt động theo quy định của NHNN và tiêu chuẩn quốc tế, NHNN&PTNT cần định hướng:

Một là, về công tác thu hồi nợ đã xử lý rủi ro và nợ đã bán cho VAMC. Xác định đây là mục tiêu sống còn đối với NHNN&PTNT, để làm được việc này cần tiếp tục duy trì Ban chỉ đạo xử lý nợ chuyên trách tại Trụ Sở chính. Phân công cho từng lãnh đạo tập trung chỉ đạo, iểm tra, đôn đốc hỗ trợ chi nhánh trong quá trình

xử lý nợ, đ c biệt là xử lý nợ theo tinh thần Nghị quyết 42/2017/QH14 “Về việc thí điểm nợ xấu của các tổ chức tín dụng”.

Hai là, nâng cao chất lượng tín dụng, hạn chế và phòng ngừa rủi ro. Theo dõi, giám sát ch t chẽ chất lượng tín dụng của các chi nhánh có nợ xấu tăng nhanh, đột biến và/ ho c có tỷ lệ nợ xấu cao. Chỉ đạo các chi nhánh thực hiện các biện pháp quyết liệt để thu hồi nợ quá hạn, nợ xấu, nợ tiềm ẩn. Xây dựng phương án, ịch bản, lộ trình để chỉ đạo các chi nhánh thực hiện các biện pháp cơ cấu lại dư nợ cho vay theo ngành, lĩnh vực inh tế và phương thức đảm bảo tiền vay phù hợp, tăng tỷ trọng cho vay có đảm bảo bằng tài sản để giảm tỷ trọng dư nợ có hệ số rủi ro cao, đảm bảo tỷ lệ an toàn vốn theo định hướng inh doanh của NHNN&PTNT. Đối với các chi nhánh có tỷ lệ nợ xấu cao, các chi nhánh mới sáp nhập chia tách, xử lý dứt điểm các hoản nợ xấu có dư nợ lớn, hách hàng vay liên chi nhánh duy trì và nâng cao chất lượng của công tác cảnh bảo nợ xấu, nợ tiềm ẩn rủi ro, có biện pháp xử lý phù hợp, phòng ngừa và hạn chế rủi ro.

Ba là, thực hiện việc phân loại nợ, trích lập dự phòng rủi ro. Tiếp tục rà soát và chuẩn hóa dữ liệu đầu vào về thông tin hách hàng, tài sản bảo đảm và các thông tin liên quan trên hệ thống xếp hạng tín dụng nội bộ. Kiểm tra việc tuân thủ các quy định xếp hạng tín dụng, đảm bảo chất lượng thông tin đầu vào tránh những sai sót phục vụ cho việc phân loại nợ, trích lập dự phòng rủi ro.

Bốn là, đối với công tác tổ chức cán bộ. Đánh giá lại năng lực lãnh đạo chủ chốt phụ trách và giữ vị trí quan trọng đ c biệt là Giám đốc các chi nhánh, kiên quyết xử lý hay luân chuyển lãnh đạo thiếu trách nhiệm hay năng lực điều hành

ém. Rà soát lại từ cán bộ tín dụng đến lãnh đạo phụ trách có phương án luân chuyển, thay thế, tập huấn đào tạo nâng cao trình độ nghiệp vụ, inh nghiệm thẩm định, quản lý và giám sát hoản vay.

- Về công tác cổ phần hóa. Triển hai thực hiện nhanh chóng đầy đủ và ịp thời những chỉ đạo của NHNN: Phương án xử lý tài chính đ c thù hi cổ phần hóa NHNN&PTNT. Khẩn trương thực hiện các bước cổ phần hóa (dự toán chi phí cổ phần hóa, điều chỉnh ế hoạch, lộ trình phù hợp với dự iến tiến độ phê duyệt phương án), hoàn thiện hồ sơ, tài liệu liên quan việc lựa chọn đơn vị tư vấn cổ phần

hóa và các tài liệu hác để có thể triển hai ngay hi NHNN ban hành quyết định cổ phần hóa NHNN&PTNT và lựa chọn các đối tác tư vấn cổ phần hóa và nhà đầu tư chiến lược tiềm năng, trong đó trú trọng lựa chọn các nhà đầu tư nước ngoài và trước mắt cần cổ phần hóa các công ty con.

4.1.2.2. Mục tiêu cụ thể

- Tổng tài sản năm 2020: Tăng tối thiểu 10%, những năm tiếp theo tăng 10-15%.

- Vốn huy động thị trường 1, năm 2020: Tăng từ 11-15%, những năm tiếp theo tăng 10-15%.

- Dư nợ cho vay nền inh tế năm 2020: Tăng từ 10-14%, trong đó tỷ trọng cho vay nông nghiệp, nông thôn đạt từ 65-70%, những năm tiếp theo tăng

hoảng 10%.

- Tỷ lệ nợ xấu nội bảng theo Thông tư 02/2013/TT-NHNN dưới 3%, phấn đấu dưới 1,5%; Tỷ lệ nợ xấu theo QĐ 01/QĐ-NHNN dưới 3%.

- Thu dịch vụ năm 2020: Tăng từ 15-17%, phấn đấu tăng 20% và đạt 15- 20%/tổng thu, những năm tiếp theo tăng 15-20%.

- Thu nợ sau xử lý năm 2020: Đạt tối thiểu 12.000 tỷ VND, phấn đấu 15.000 tỷ VND.

- Lợi nhuận trước thuế: Đạt tối thiểu 10.000 tỷ VND. Những năm tiếp theo đạt đủ lương thưởng theo quy định và nộp thuế đầy đủ.

- Đảm bảo các tỷ lệ an toàn theo quy định của NHNN.

4.1.3. ịnh hướng hoạt động kinh doanh của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long trong giai đoạn tiếp theo

Trên cơ sở tình hình hệ thống NHTM, NHNN&PTNT và tiềm lực tại CNTL giai đoạn 2010-2019, định hướng phát triển với những mục tiêu cơ bản trong những năm tiếp theo của CNTL như sau:

4.1.3.1. Mục tiêu t ng quát

- Về cơ chế chính sách. Thực hiện và chấp hành đúng chủ trương đường lối, quy chế, chế độ, cơ chế chính sách của NHNN&PTNT, NHNN và Pháp luật của Nhà nước. Xây dựng cơ chế hoán phù hợp với thực tiễn theo chủ trương của NHNN&PTNT và đủ để huyến hích người lao động năng sang làm việc.