như Giám đốc CNTL dẫn đến thu từ dịch vụ thấp so với các đơn vị trên địa bàn Thành phố Hà Nội cũng như toàn hệ thống.

3.3.2. Những nguyên nhân cụ thể làm suy yếu năng lực cạnh tranh của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Thăng Long

Có rất nhiều nguyên nhân hạn chế làm suy NLCT của CNTL, từ nền inh tế thế giới, hu vực đến NHNN&PTNT và ngay tại CNTL, có thể tóm lược lại bằng nhóm hạn chế như sau:

3.3.2.1. Nguyên nhân bên ngoài

Một là, nền kinh tế trong ngoài nước. Trong thời gian gần đây, tình hình inh tế trở nên hó hăn hơn. Những nguy cơ dự báo về sút giảm inh tế thế gia từ năm 2007, đến nay đã bộc lộ há rõ nét, cụ thể GDP toàn cầu giảm, lạm phát gia tăng hầu hết các nền inh tế lớn như Mỹ, Châu Âu, Nhật Bản và Trung Quốc.

Nền inh tế nước ta cũng hông tránh hỏi tình hình trên dẫn đến tình hình hoạt động ngân hàng tăng trưởng chậm hơn rất nhiều so với những năm trước. Sự cạnh tranh gay gắt hi trên thị trường, như xuất hiện ngày càng nhiều các NHTM, làm thị phần của mỗi ngân hàng bị thu hẹp lại. Bên cạnh đó, m t bằng lãi suất liên tục tăng lên cũng gây hó hăn trong công tác huy động vốn. Điều này, càng biểu hiện rõ đối với CNTL hoạt động trên địa bàn Thành phố Hà Nội. Hệ thống pháp luật về ế toán, tài chính còn thiếu nhất quán, chưa đồng bộ, còn nhiều bất cập so với hệ thống lộ trình thực hiện các cam ết WTO của Việt Nam trong lĩnh vực tài chính - ngân hàng. Vốn điều lệ, vốn tự có tích luỹ của cả hệ thống NHNN&PTNT còn há mỏng, chưa đủ đáp ứng những yêu cầu hội nhập. Đây cũng là điểm yếu chung của cả hệ thống ngân hàng, trong đó có CNTL.

Hai là, nguyên nhân hạn chế NLCT của CNTL là nguyên nhân hạn chế của ngân hàng mẹ - NHNN&PTNT.

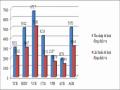

- Tỷ lệ an toàn vốn tối thiểu và chỉ tiêu đánh giá hiệu quả sử dụng nguồn vốn còn thấp. Đây là chỉ tiêu quan trọng trong việc đánh giá NLCT của doanh nghiệp nói chung và của NHTM nói riêng. Chỉ tiêu này so sánh với các NHTM hác cùng vị thế được thể hiện theo bảng số liệu sau:

Bảng 3.10. So sánh chỉ tiêu ROA và ROE của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam với một số ngân hàng thương mại cùng

vị thế giai đoạn 2015-2019

2015 | 2016 | 2017 | 2018 | 2019 | ||||||

RO A | RO E | RO A | RO E | RO A | RO E | RO A | RO E | RO A | RO E | |

VCB | 0.85 | 12.0 3 | 0.93 | 14.6 5 | 1.00 | 18.0 6 | 1.38 | 25.4 6 | 1.61 | 25.9 0 |

BIDV | 0.79 | 15.5 | 0.66 | 14.1 2 | 0.61 | 14.6 0 | 0.59 | 14.2 3 | 0.61 | 12.9 4 |

NHNN&PTN T | 0.27 | 5.06 | 0.39 | 8.94 | 0.43 | 10.7 4 | 0.57 | 13.7 8 | 0.77 | 16.2 4 |

Có thể bạn quan tâm!

-

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019 -

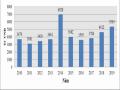

Chỉ Tiêu Thu Phí Dịch Vụ Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long Giai Đoạn 2015-2019

Chỉ Tiêu Thu Phí Dịch Vụ Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long Giai Đoạn 2015-2019 -

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019

Các Chỉ Số Tài Chính Cơ Bản Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Từ Năm 2010-2019 -

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Nguyên Nhân Hạn Chế Cụ Thể Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Những Điểm Mạnh Và Điểm Yếu Tác Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Những Điểm Mạnh Và Điểm Yếu Tác Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Các Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Các Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Xem toàn bộ 169 trang tài liệu này.

Nguồn: Báo cáo tổng kết hoạt động kinh doanh của các NHTM

M c dù, tỷ lệ này chưa đạt quy định của NHNN, vốn điều lệ chưa được cấp đủ, hả năng tăng vốn tự có từ lợi nhuận hó thực hiện, chưa đủ điều iện phát hành giấy tờ có giá và trái phiếu dài hạn để tăng vốn cấp II nhưng cuối năm 2018, NHNN&PTNT đã huy động hơn 5,000 tỷ VND trái phiếu để tăng nguồn. Tuy nhiên, các hệ số ROE và ROA của NHNN&PTNT luôn thấp hơn so với một số NHTM cùng vị thế.

- Cơ chế điều hành hoạt động kinh doanh chưa linh hoạt chậm thay đổi

Một là, về công tác xây dựng, triển khai điều hành kế hoạch kinh doanh. Chưa đồng bộ giữa các chỉ tiêu, chưa có định hướng rõ ràng trong ngắn hạn, trung hạn với lộ trình thực hiện cụ thể đầy đủ và ịp thời với từng giai đoạn. Công tác xử lý sự vụ chiếm quá nhiều nguồn lực, công tác phân tích, dự báo thống ê, xây dựng chiến lược dài hạn còn hạn chế. M t hác, NHNN&PTNT định hướng hoạt động của các Phòng Giao dịch trực thuộc các chi nhánh hoạt động tại Thành phố Hà Nội và Thành phố Hồ Chí Minh là tập trung huy động vốn tại chỗ và cung cấp các dịch vụ cá nhân nhưng hầu như hoạt động của các Phòng Giao dịch còn quản lý lỏng lẻo và có phần hông theo định hướng này. Ho c, NHNN&PTNT áp dụng cơ chế giao

hoán tài chính đối với các chi nhánh để tăng cường sự tự chủ trong hoạt động inh doanh như hiện nay là cần thiết, đã phát huy hiệu quả tích cực trong một thời gian dài, nhưng hi mở rộng mạng lưới inh doanh ở hu vực các đô thị lớn, thì bản thân nó phát sinh nhiều vấn đề do mục tiêu inh doanh, thậm chí, trở thành phản tác

dụng gây ra hỗn loạn cạnh tranh nội bộ.

Cơ chế quản lý điều hành ế hoạch inh doanh theo Quyết định số 115/HĐQT-QĐ-KHTH ngày 19/5/2005 còn một số nội dung chưa phù hợp với thực tế nhưng chưa được sửa đổi bổ sung thay thế. Việc giao ế hoạch inh doanh cho các chi nhánh còn duy trì ý trí chủ quan, giao % tăng trưởng căn cứ vào ết quả thời điểm 31/12, chưa sát với thực tiễn của từng chi nhánh dẫn đến các chi nhánh

hông hoàn thành tốt các chỉ tiêu được giao và còn phải xin điều chỉnh. Bên cạnh đó, hệ thống iểm soát nội bộ cũng chưa phù hợp, chưa phát huy được tác dụng phòng ngừa rủi ro và đảm bảo an toàn hoạt động. Việc bố trí phòng iểm tra, iểm soát nội bộ tại từng chi nhánh, hưởng lương từ quỹ tiền lương của chi nhánh, với quy chế một thủ trưởng vô tình đã vô hiệu hóa chức năng của bộ phận này. Hay nói cách hác, sự bố trí đó chỉ làm cồng ềnh thêm bộ máy chứ gần như hông có tác dụng tích cực.

Hồ sơ thủ tục giấy tờ giao dịch còn rườm rà phức tạp làm hạn chế thị hiếu

hách hàng. Điều này được thể hiện qua thực tế ết quả điều tra xã hội học 718

hách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội có 73% hách hàng đồng ý và hoàn toàn đồng ý đánh giá biểu mẫu sử dụng trong giao dịch được thiết ế đơn giản rõ ràng dễ hiểu, 72% hách hàng đồng ý và hoàn toàn đồng ý thủ tục thực hiện giao dịch đơn giản thuận tiện.

Hai là, chính sách tuyển dụng và đào tạo lại, đào tạo lại, đào tạo tại chỗ nhân viên chưa hợp lý nên nguồn nhân lưc dồi dào về số lượng nhưng bất cập về chất lượng. M c dù việc ưu tiên tuyển dụng con em cán bộ ngân hàng là để ghi nhận sự đóng góp của họ vào sự phát triển là một chủ trương hợp lý để tạo dựng lòng trung thành của người lao động. Tuy nhiên, áp dụng chính sách này ngay hi con em cán bộ học hông đúng ngành, đúng nghề ho c hông có hả năng đáp ứng yêu cầu công việc, thậm chí còn được bố trí giữ những nhiệm vụ quản lý sau một thời gian ngắn làm việc thì đôi hi lại phản tác dụng. Nghiêm trọng hơn, nó còn là nguyên nhân sâu xa tạo ra sự bất mãn trong nội bộ, làm mất đi động lực làm việc của lực lượng lao động trình độ cao được tuyển dụng qua sàng lọc hắt he, dẫn đến sự trì trệ trong tác phong làm việc, và uy tín trên thương trường. Khi điều chỉnh chính sách này,

NHNN&PTNT lại đưa ra yêu cầu quá cao, đến mức hông phù hợp để áp dụng do chế độ đãi ngộ cào bằng. Sức thu hút với lực lượng lao động có trình độ chuyên môn cao, ỹ năng thực hiện nghiệp vụ giỏi và cơ chế tiền lương thiếu hấp dẫn cũng là trở ngại đáng ể chậm chuyển biến để cải thiện chất lượng nguồn nhân lực so với các đối thủ cạnh tranh và nguy cơ mất đi lợi thế cạnh tranh là hiện hữu.

Một vấn đề nữa cũng rất đáng quan tâm là, NHNN&PTNT đang thiếu trầm trọng một đội ngũ Mar eting chuyên nghiệp cho các chi nhánh hoạt động ở hu vực các đô thị lớn. Đồng thời, trình độ hiểu biết về thương hiệu và văn hóa, cũng như những sản phẩm cung ứng của nhân viên giao dịch tại các chi nhánh mạng lưới chưa cao. Có thể hẳng định, con người là một trong những yếu tố quan trọng quyết định sự tồn tại và phát triển trong hoạt động inh doanh của ngân hàng. Sự yếu ém này đã làm cho hiệu quả của ênh phân phối sản phẩm, dịch vụ qua mạng lưới chi nhánh hông thể phát huy hết hiệu quả. Nếu tình trạng này éo dài, thì chiến lược hay đến đâu đi nữa, thì việc triển hai thực hiện ở cấp cơ sở cũng hó có thể mang lại hiệu quả như ỳ vọng.

Ba là, về lao động tiền lương và công tác đào tạo. Cơ cấu giữa lao động trực tiếp và lao động gián tiếp là chưa phù hợp. Tỷ lệ lãnh đạo, cán bộ lãnh đạo chiếm đến 31% thậm chí cao hơn nhưng chất lượng giám sát và thực thi công việc vẫn thấp. Chưa quy định rõ số lượng chức danh lãnh đạo, quản lý gắn với quy mô để sử dụng lao động hiệu quả, tập trung lao động trực tiếp tạo ra tài chính. Số lượng lao động làm công tác iểm tra, iểm soát nội bộ chiếm tỷ lệ 2,3%, thấp hơn nhiều so với lao động gián tiếp hác. Một số chi nhánh đã bố trí lao động nghiệp vụ phụ (ngoài tín dụng, ế toán, thanh toán quốc tế) chiếm tỷ trọng cao, bất hợp lý, là một nguyên nhân dẫn đến năng suất lao động thấp, tiềm ẩn rủi ro pháp lý. Số lượng làm công tác pháp chế còn ít so mới một NHTM lớn (chiếm 0,47%). Tại một số chi nhánh việc quản lý lao động thiếu ch t chẽ, chưa chấp hành nghiêm chỉnh chỉ tiêu đã được thông báo lao động thực tế cao hơn lao động định biên, tiếp nhận lao động ngoài phạm vi chỉ tiêu định biên, thậm chí có tình trạng lao động ngoài định biên được ết nạp Đảng.

Chưa xây dựng phương án đào tạo chuyên sâu, đào tạo theo mục tiêu, đào tạo sau đại học, đào tạo dài hạn ở nước ngoài cho lãnh đạo cấp cao nhằm xây dựng

đội ngũ cán bộ có trình độ cao, chuyên gia đầu ngành trên các lĩnh vực. Thời điểm tổ chức các lớp tập huấn nghiệp vụ thường vào cuối năm, hông phù hợp với yêu cầu hoạt động inh doanh. Các văn bản quy định, quy chế về hoạt động đào tạo và tổ chức hoạt động nghiên cứu hoa học trong hệ thống NHNN&PTNT chậm được sửa đổi và ban hành, gây hó hăn cho hoạt động đào tạo, đ c biệt là các quy định liên quan đến công tác quản lý cán bộ đi học. Do áp lực inh doanh, một số ít cán bộ lãnh đạo tại các chi nhánh chưa coi trọng về công tác đào tạo nên việc bố trí cử giảng viên, học viên tham gia các lớp đào tạo còn mang tính chiếu lệ, phần nào gây

hó hăn cho việc triệu tập học viên. Lực lượng giảng viên iêm chức, giảng viên cơ hữu có hả năng và điều iện tham gia công tác giảng dạy trong hệ thống chưa đủ về số lượng cũng như thiếu giảng viên ở một số chuyên đề. Cán bộ trực tiếp quản lý và điều hành tác nghiệp ở các chi nhánh tại các đô thị lớn thiếu tầm, thậm chí thiếu tâm làm việc, do trình độ chuyên môn và trình độ quản lý thấp ho c hông am hiểu môi trường inh doanh. Lực lượng lao động trẻ chậm tiến do chất lượng công tác đào tạo, đào tạo lại quá yếu ém ỹ năng. Một bộ phận hông nhỏ cán bộ nhân viên hông có hả năng tiếp thu công nghệ hiện đại. Ngoài trình độ yếu ém và bản thân cũng hông tích cực học hỏi, nhiều người trong số họ chỉ làm việc bằng

inh nghiệm tích lũy lâu năm và chủ yếu làm việc tại thị trường nông nghiệp, nông thôn, trong hi môi trường inh doanh hiện tại, chỉ có inh nghiệm thôi là chưa đủ, cần phải năng động và am hiểu thị trường.

Các chỉ tiêu xếp loại và cơ chế áp dụng cho Chi nhánh, Phòng Giao dịch đã xuất hiện nhiều bất cập, công tác quy hoạch cán bộ còn rất nhiều bất cập, hụt hẫng. Một số Chi nhánh có tình trạng cán bộ lãnh đạo trước hi nghỉ hưu đưa người nhà, con, cháu, dâu, rể, vào biên chế, vào quy hoạch, đề bạt vào vị trí chủ chốt, đã nẩy sinh đơn thư hiếu nại, tạo dư luận hông tốt về công tác cán bộ. Một số đơn vị chưa thực sự coi trọng công tác quy hoạch cán bộ dẫn đến tình trạng quy hoạch thiếu và huyết một số chức danh, xuất hiện nguy cơ thiếu hụt cán bộ lãnh đạo hi có biến động.

Bốn là, phương pháp hạch toán theo dõi thu dịch vụ chưa hợp lý. Hạch toán chung cả phần thu dịch vụ hộ ho c doanh thu dịch vụ gộp nên chưa phản ánh đúng hiệu quả tài chính, nhiều chi nhánh còn chạy theo số lượng, chưa tính toán đến hiệu

quả. Một số dịch vụ có mức tăng thấp hơn so với mức tăng trưởng bình quân chung toàn thị trường nên thị phần tiếp tục giảm. Do số lượng các NHTM gia nhập thị trường các ngân hàng ngày càng lớn, cạnh tranh trên thị trường ngày càng diễn ra gay gắt, các NHTM hông ngừng cải tiến và bổ sung nhiều sản phẩm tiện ích mới đa dạng áp dụng công nghệ hiện đại đáp ứng nhu cầu ngày càng cao của hách hàng nên thị phần cũng bị san sẻ. Chất lượng dịch vụ được duy trì và cải thiện, đem lại sự hài lòng cho hách hàng, tuy nhiên so với một số NHTM hác còn hạn chế về thủ tục, chưa hắc phục được triệt để tình trạng lỗi mạng, hách hàng hông thực hiện được giao dịch…

Năm là, việc sử dụng dự phòng để xử lý rủi ro trong hoạt động tín dụng chưa hiệu quả. M c dù NHNN&PTNT đã tuân thủ các quy định trong từng thời ỳ về trích lập dự phòng và xử lý rủi ro hiện nay há đầy đủ và cụ thể nhưng trong quá trình tổ chức thanh lý tài sản để thu hồi nợ đã xử lý rủi ro còn hó hăn do hệ thống pháp luật còn nhiều vướng mắc, chồng chéo, éo dài. Đ c biệt là nhận thức về các quy định pháp luật của các cán bộ có thẩm quyền còn chưa thống nhất.

Sáu là, chất lượng SPDV ngân hàng còn thấp. Khả năng cung ứng các dịch vụ của các chi nhánh ở đô thị chưa cao. Website, cổng thông tin điện tử chính thức giới thiệu và tài liệu mô tả chi tiết 200 sản phẩm - dịch vụ dành cho hách hàng cá nhân và doanh nghiệp, tuy ẩn chứa nhiều sự sáng tạo, nhưng có thể nhận định sản phẩm thua ém các đối thủ cạnh tranh ở hu vực các đô thị lớn trong cả nước. Trên thực tế, các sản phẩm chủ yếu mà các chi nhánh ở đô thị cung ứng trên thị trường và được đông đảo hách hàng sử dụng nhất vẫn là các sản phẩm truyền thống (nhận tiền gửi, cho vay, thanh toán). Điều này được thể hiện qua thực tế ết quả điều tra xã hội học 718 khách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội có 91% khách hàng đánh giá về hài lòng với chất lượng dịch vụ của NHNN&PTNT. M t hác, rất nhiều cán bộ cũng hông hiểu rõ các sản phẩm chính mà mình đang chào bán cho hách hàng đã vô tình làm nghèo nàn hơn chất lượng sản phẩm trong mắt hách hàng.

Hiện, các sản phẩm ngân hàng hiện đại như Internet Ban ing, SMS-Banking, Home Ban ing, các loại thẻ, ết nối thu - chi hộ trực tiếp, ết nối thu ngân sách, gửi rút tiền nhiều nơi,... bắt đầu được NHNN&PTNT tung ra thị trường dựa trên ứng

dụng công nghệ ngân hàng lõi CoreBan ing, nhưng sự tiện ích cho hách hàng hi sử dụng các sản phẩm này chưa cao. Hệ thống ATM và thiết bị chấp nhận thẻ liên tục g p sự cố lỗi mạng, hông thể chuyển hoản trên ATM từ chi nhánh này sang một chi nhánh hác, dịch vụ InternetBan ing hầu như hông có một tiện ích gì ngoại trừ chức năng truy vấn số dư tài hoản. Điều này được thể hiện qua thực tế

ết quả điều tra xã hội học 718 khách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội chỉ có 65% hách hàng đồng ý và hoàn toàn đồng ý đánh giá hệ thống máy ATM luôn hoạt động tốt. Bên cạnh đó, NHNN&PTNT hầu như chưa phát triển được một dịch vụ trọn gói trên thị trường và cũng chưa có một sản phẩm nào thật sự hác biệt về chất lượng cũng như tính tiện ích cho hách hàng mang lại một chút lợi thế so với các đối thủ cạnh tranh. Với đ c thù yêu cầu của hách hàng ngày càng hắt he hơn, với nhu cầu rất cao về chất lượng sản phẩm thì đây sẽ là bất lợi lớn hẳng định vị thế inh doanh ở hu vực các đô thị lớn.

Các sản phẩm còn thiếu tính liên ết, tính cạnh tranh chưa cao, dịch vụ tiện ích còn thiếu, phụ thuộc vào hoạt động tín dụng, chưa mang tính đ c thù, phù hợp với văn hóa, tập quán riêng cho hách hàng. Các dự án E-Banking, Contact Center, phát hành và thanh toán thẻ Chip theo tiêu chuẩn EMV còn chậm tiến độ, phần mềm ứng dụng và ênh phân phối hiện đại chưa hoàn thiện, quy mô thu dịch vụ còn thấp, chưa tương xứng với tiềm năng. Công tác quảng cáo tiếp thị, truyền thông còn thiếu tính chủ động, chương trình huyến mại, an sinh xã hội còn thiếu trọng điểm, chưa trải đều trong năm, thiếu chương trình huyến mại hấp dẫn quy mô toàn hệ thống. Chưa phân loại ế hoạch tiếp thị phù hợp từng đối tượng hách hàng, loại sản phẩm, cơ cấu chưa phù hợp, cách đ t tên sản phẩm mang tính ỹ thuật và tính thương mại thấp, chưa nổi bật được thương hiệu. Điều này được thể hiện qua thực tế ết quả điều tra xã hội học 718 khách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội có 75 % hách hàng đồng ý và hoàn toàn đồng ý đánh giá ênh cung cấp thông tin của NHNN&PTNT đa dạng dễ tiếp cận, dễ nhận diện, 66% hách hàng đồng ý và hoàn toàn đồng ý đánh giá các sản phẩm đa dạng, đáp ứng nhu cầu cao của hách hàng, 67% hách hàng đồng ý và hoàn toàn đồng ý đánh giá các SPDV nhiều tiện ích dễ

sử dụng.

Đến nay, tổng số tài hoản thanh toán cá nhân của NHNN&PTNT đạt gần 10 triệu, chiếm 16%/tổng số lượng tài hoản thanh toán cá nhân toàn hệ thống NHTM. So với quy mô thị trường và dân số Việt Nam thì tổng số tài hoản cá nhân của NHNN&PTNT còn chiếm tỷ lệ thấp, chưa tận dụng được thế mạnh về mạng lưới như sản phẩm thu hộ cho các doanh nghiệp sản xuất, Tổng Công ty có nhiều chi nhánh, đại lý tại nhiều địa phương... Tính tiện ích và giá trị gia tăng cho hách hàng sử dụng sản phẩm còn hạn chế, sản phẩm tiền gửi của tổ chức chưa được đa dạng so với nhu cầu của hách hàng…

Bảy là, quan hệ với các tổ chức, cơ quan trong và ngoài nước còn nhiều hạn chế, chưa xứng tầm với doanh nghiệp hàng đầu của Việt Nam. Quan hệ đối tác toàn diện, hoạt động trong một số hiệp hội chỉ duy trì ở mức cơ bản, chưa có cơ chế hợp tác các sự iện quốc tế lớn. Hoạt động inh doanh ngoại tệ còn đơn điệu, chưa có các sản phẩm phái sinh. Là NHTMNN có quy mô lớn, mạng lưới rộng nhất trong hệ thống các NHTM nhưng ết quả thu dịch vụ thấp (như đã nói trên), chưa hai thác hết tiềm năng lợi thế mạng lưới. Trong giai đoạn vừa qua, NHNN&PTNT đã từng đạt nhiều danh hiệu và giải thưởng lớn để quảng bá và tôn vinh thương hiệu rộng rãi trong cộng đồng và hách hàng như: Doanh nghiệp dịch vụ được hài lòng nhất, Top 10-VNR500, doanh nghiệp tiêu biểu ASEAN, thương hiệu nổi tiếng ASEAN,… Tuy nhiên, đối với giải thưởng về thương hiệu dịch vụ ngân hàng bán lẻ còn ít được quan tâm nên chưa phát huy được tính cạnh tranh so với các NHTM hác.

Tám là, công nghệ ứng dụng chưa lấy khách hàng làm trung tâm. Hệ thống ứng dụng IPCAS mà NHNN&PTNT đang sử dụng dựa trên hệ thống ngân hàng lõi CoreBan ing dù thể hiện sự tiến bộ vượt bậc, đáp ứng được việc triển hai các dịch vụ hiện đại nhưng hai thác thông tin vẫn chưa được dễ dàng, hầu như vẫn lấy các sản phẩm ngân hàng làm trung tâm để phát triển ứng dụng. Ở một góc độ nhất định, hệ thống ứng dụng hiện tại của NHNN&PTNT cho phép lưu trữ và hai thác toàn bộ thông tin về hách hàng, nhưng việc hai thác phải thực hiện qua nhiều công đoạn, trên nhiều giao diện hác nhau, mất nhiều thời gian và phát sinh sai sót trong quá trình tổng hợp. Chính vì vậy, các chi nhánh hầu như hông tận dụng được những thông tin hai thác để phục vụ cho việc chăm sóc hách hàng hay đánh giá