VND. Chi nhánh đã phát triển được 7 hách hàng tín dụng bán buôn, đóng góp quan trọng vào việc tăng trưởng trong năm. Tín dụng bán lẻ đạt 100% ế hoạch năm trong điều iện tăng trưởng hó hăn vì thị trường bất động sản bão hòa và cạnh tranh hốc liệt. Các dự án bất động sản VCB- Hoàn Kiếm cấp tín dụng hết hạn mức, các nhà đầu tư đã lựa chọn các ngân hàng khác. M c dù, số bình quân chưa đạt ế hoạch nhưng dư nợ tăng trưởng tốt, cho thấy hướng đi đúng trong phát triển tín dụng.

- Về dịch vụ. Dịch vụ của Chi nhánh đạt ết quả cao, trong đó chủ yếu là thanh toán xuất nhập hẩu, bảo lãnh, ngân hàng bán lẻ và phát triển hách hàng mới. Doanh số thanh toán xuất nhập hẩu năm 2018 đạt: 795 triệu USD, tăng 146 triệu USD so với năm trước, hoàn thành 85% ế hoạch. Số dư bảo lãnh bình quân là 452,4 tỷ VND, tăng 8,2%. Doanh số mua bán ngoại tệ đạt 574,32 triệu quy USD và lợi nhuận thuần từ inh doanh ngoại tệ là 12,7 tỷ VND, đạt 123% ế hoạch. Doanh số thanh toán thẻ đạt 108% ế hoạch, số lượng thẻ tín dụng phát hành đạt 116% chỉ tiêu năm, số lượng đơn vị chấp nhận thẻ đạt 171% ế hoạch. Hoạt động ngân hàng điện tử và các hoạt động ngân hàng bán lẻ hác m c dù chưa đạt chỉ tiêu Trụ Sở chính giao nhưng tính bình quân số lượng/cán bộ thì VCB - Hoàn Kiếm được đánh giá là đơn vị có số bình quân các chi nhánh dẫn đầu. Năm 2019, thu dịch vụ đạt: 744 triệu USD (tương đương 16,591 tỷ VND).

- Về công tác quản trị rủi ro. Năm 2018, Chi nhánh được xếp trong số 11 chi nhánh có tỷ lệ rủi ro thấp nhất hệ thống. Điều này có được từ chiến lược đúng đắn của Ban Giám đốc, luôn hẳng định công tác quản trị RRTD là yếu tố quan trọng hàng đầu, ảnh hưởng lớn đến lợi nhuận. Do đó, Ban Giám đốc đã chỉ đạo quyết liệt công tác cho vay, thu nợ và quản trị rủi ro. Nâng cao ý thức của cán bộ trong công tác quản trị rủi ro, thường xuyên iểm tra tình hình hoạt động của hách hàng, đ c biệt giám sát dòng tiền, hàng tồn ho… để có hướng xử lý

ịp thời.

Đối với việc quản trị rủi ro tác nghiệp. Tại Chi nhánh chưa ghi nhận trường hợp rủi ro hoạt động lớn, chủ yếu là các trường hợp hách hàng bị thẻ giả mạo, thẻ

skiming… Xử lý ịp thời cho hách hàng theo đúng quy trình nghiệp vụ với thái độ hợp tác tối đa và đã được hách hàng đánh giá cao. Tuy nhiên, trong cả hệ thống VCB vẫn còn nhiều trường hợp rủi ro hoạt động, lừa đảo, sai xót quy trình nghiêm trọng đã xảy ra là bài học inh nghiệm cho cán bộ nâng cao ý thức, tuyệt đối tuân thủ quy trình nghiệp vụ, tránh mắc phải rủi ro tương tự tại Chi nhánh.

2.3.2.2. Chi nhánh uang Trung - Ngân hàng Thương mại C phần Đầu tư Việt Nam

Chi nhánh Quang Trung - Ngân hàng thương mại cổ phần Đầu tư Việt Nam (BIDV- Quang Trung) được thành lập trên cơ sở tách Phòng Giao dịch Quang Trung theo quyết định số 52/2005/QĐ-HĐQT ngày 21/03/2005 của Hội đồng quản trị BIDV và hoạt động từ 01/04/2005. Tận dụng lợi thế của địa bàn đường Quang Trung gần hu dân cư, lại có giao thông đi lại thuận lợi, ngân hàng BIDV - Quang Trung ra đời đánh dấu một bước ngo t quan trọng trong sự phát triển của ngân hàng BIDV. Tài sản ban đầu hi mới thành lập là nguồn huy động vốn 1.300 tỷ và nguồn nhân lực 65 cán bộ được điều động từ Hội Sở chính và Sở Giao dịch I. Đến nay BIDV- Quang Trung đã đạt được ết rất hả quan: Về huy động vốn năm 2019, huy động vốn từ nền inh tế đạt 22.578 tỷ VND, dư nợ tín dụng đạt 10.722 tỷ VND, tỷ lệ nợ xấu ở mức 1,3%, lợi nhuận đạt 592 tỷ VND.

Có thể bạn quan tâm!

-

Dư Nợ Là Hoạt Động Sinh Lời Lớn Nhất Của Chi Nhánh Ngân Hàng Thương Mại

Dư Nợ Là Hoạt Động Sinh Lời Lớn Nhất Của Chi Nhánh Ngân Hàng Thương Mại -

Khả Năng Về Nguồn Nhân Lực Và Năng Lực Quản Trị Điều Hành

Khả Năng Về Nguồn Nhân Lực Và Năng Lực Quản Trị Điều Hành -

Những Yếu Tố Bên Trong Tác Động Đến Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Những Yếu Tố Bên Trong Tác Động Đến Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Giới Thiệu Về Hoạt Động Kinh Doanh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long

Giới Thiệu Về Hoạt Động Kinh Doanh Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long -

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019

Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Giai Đoạn 2015-2019 -

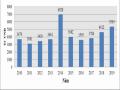

Chỉ Tiêu Thu Phí Dịch Vụ Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long Giai Đoạn 2015-2019

Chỉ Tiêu Thu Phí Dịch Vụ Của Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thăng Long Giai Đoạn 2015-2019

Xem toàn bộ 169 trang tài liệu này.

Một là, về chính sách lãi suất. Địa bàn hoạt động của Chi nhánh có nhiều doanh nghiệp lớn, nhu cầu tín dụng cao tạo nên sức cạnh tranh gay gắt và hốc liệt giữa các ngân hàng. M c dù vây, BIDV- Quang Trung đã chủ động điều hành lãi suất huy động và lãi suất cho vay đúng chế độ, phù hợp với thị trường, tăng trưởng tín dụng hợp lý, có hiệu quả, tập trung vốn cho vay nền inh tế chủ yếu là các dự án trọng điểm, dự án trung và và dài hạn, gắn tăng trưởng tín dụng với tháo gỡ hó

hăn cho sản xuất inh doanh, hỗ trợ doanh nghiệp xử lý nợ xấu và tăng trưởng tín dụng, tăng cường iểm soát chất lượng tín dụng, trích dự phòng rủi ro, đảm bảo an toàn hoạt động và thu hút cũng như mở rộng được mạng lưới hách hàng.

Hai là, về mô hình tổ chức và mạng lưới của BIDV- Quang Trung phù hợp với thực trạng hoạt động, tăng trưởng ổn định, phân đoạn thị trường hợp lý. Về hoạt động về quản trị rủi ro. BIDV- Quang Trung là một trong những chi nhánh được

thừa hưởng của BIDV, tiên phong tại Việt Nam trong hoạt động quản lý rủi ro và đã xây dựng, hoàn thiện các quy định nội bộ như quy định quản lý rủi ro đảm bảo an toàn trong hoạt động inh doanh của ngân hàng, tuân thủ các quy định có liên quan của NHNN và từng bước tiếp cận thông lệ quốc tế như giá trị chịu rủi ro lãi suất, thay đổi thu nhập ròng từ lãi, iểm nghiệm giả thuyết, vốn yêu cầu tối thiểu.

- Đối với quản trị về rủi ro thanh hoản. BIDV- Quang Trung đã xây dựng một hệ thống các quy định, quy trình nội bộ đầy đủ về quản lý rủi ro thanh hoản với việc triển hai các mô hình quản lý hiện đại, trên nguyên tắc tuân thủ các quy định của NHNN đảm bảo an toàn hệ thống, đồng thời gia tăng đầu tư vào tài sản dự trữ có tính sinh lời cao, tăng cường chất lượng tài sản. Hiện nay, BIDV đã đang hoàn thiện một hung pháp lý mới cho TCTD tại Việt Nam, góp phần hoàn thiện hành lang pháp lý giúp cơ quan thẩm quyền quản lý ch t chẽ hoạt động của các TCTD và thị trường tài chính nói chung, đồng thời giúp hoạt động của các TCTD được diễn ra an toàn.

Ba là, đối với quản trị rủi ro về công nghệ. Đây là rủi ro tiềm ẩn đối với hoạt động inh doanh ngân hàng từ rất nhiều nguyên nhân như: Hỗ trợ công nghệ, đường truyền, hệ thống cung cấp từ nhiều đơn vị cung cấp hác nhau, việc vận hành sai, hông tuân thủ ch t chẽ quy trình theo dõi, iểm soát, bảo mật an ninh, an toàn hệ thống hay từ hỏa hoạn thiên tai, tấn công mạng (Hac er)… Để phòng ngừa hạn chế rủi ro hệ thống công nghệ thông tin, BIDV- Quang Trung đã hông ngừng đầu tư trang thiết bị, xây dựng một hệ thống công nghệ thông tin hoàn chỉnh: Cài đ t hệ thống tường lửa, hệ thống IPS/IDC với công nghệ mới nhất cho mạng WAN/LAN, trang bị hệ thống phòng ngừa chống Virus có bản quyền, được cập nhật thường xuyên. Xây dựng trung tâm phục hồi thảm họa theo chuẩn mực quốc tế, hệ thống lưu trữ SAN cũng như các chính sách an ninh, bảo mật, an toàn hệ thống để giảm thiểu những rủi ro về công nghệ thông tin. BIDV- Quang Trung được nằm trong hệ thống các Chi nhánh trực thuộc BIDV là ngân hàng đầu tiên tại Việt Nam có Trung tâm dự phòng sử dụng hệ thống máy chủ dự phòng và công nghệ lưu trữ với các giải pháp tiên tiến nhất, đảm bảo hoạt động hoạt động của ngân hàng liên tục ể cả

hi xảy ra các thảm họa về thiên tai và các thảm họa hác. Công tác quản trị và vận

hành các hệ thống công nghệ thông tin tại BIDV được thực hiện và iểm soát ch t chẽ theo hệ thống. Các quy trình, quy định được ban hành định ỳ và được rà soát cập nhật liên tục từ Trụ Sở chính đến chi nhánh.

- Về quản trị rủi ro tác nghiệp. Rủi ro tác nghiệp là rủi ro cố hữu xuất hiện trong hầu hết các hoạt động của ngân hàng, gắn liền với hoạt động ngân hàng nhưng lại rất hó lường, xuất phát từ nhiều nguyên nhân như: Yếu tố con người (cẩu thả, gian lận…), do sơ hở trong các quy trình tác nghiệp, sự yếu ém trong hệ thống thông tin, hệ thống iểm soát nộ bộ ho c từ những thay đổi các yếu tố bất thường bên ngoài (cơ chế chính sách của nhà nước, thiên tai hỏa hoạn…). Để phòng ngừa rủi ro tác nghiệp, BIDV thực hiện quản lý rủi ro theo 7 nhóm rủi ro. Đồng thời việc xây dựng và áp dụng các công cụ quản lý rủi ro tác nghiệp mới theo thông lệ quốc tế cũng được chú trọng và được đẩy mạnh. BIDV đã chủ động nghiên cứu, triển hai các ết quả đầu ra của dự án tài chính nông thôn III, cấu phần “nâng cao năng lực quản lý rủi ro tác nghiệp tại BIDV” do WB tài trợ. Ngoài ra, BIDV còn sử dụng một số công cụ như phương pháp luận tự nhận diện, đánh giá, rủi ro, công cụ.

2.3.3. Bài học rút ra cho Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thông Thăng Long

Từ nghiên cứu trên, luận án rút ra những bài học nâng cao NLCT cho CNTL, cụ thể là:

Một là, hi mở rộng mạng lưới hách hàng cần chú ý đến tiêu chí chi phí huy động vốn thấp, độ tin cậy cao để hình thành danh mục hách hàng chiến lược, ưu tiên giúp chi nhánh đạt được mục tiêu lợi nhuận. Một ngân hàng sẽ hoàn toàn chủ động quyết định trong hoạt động inh doanh của mình hi có nguồn vốn huy động lớn, ổn định để tăng trưởng cấp tín dụng và nắm bắt được các cơ hội mở rộng hoạt động inh doanh. Nguồn vốn huy động lớn cũng giúp ngân hàng đa dạng hoá các hoạt động inh doanh nhằm phân tán rủi ro và thu được lợi nhuận cao vì mục tiêu an toàn và hiệu quả. Trong bối cảnh cạnh tranh quyết liệt trong lĩnh vực tài chính tiền tệ như hiện nay, để thu hút được nguồn vốn lớn, ngân hàng cần phải có những chính sách huy động hợp lý, phù hợp với điều iện thực tế. Mỗi thời ỳ, mỗi thời

điểm hác nhau nhu cầu vốn của ngân hàng cũng có những thay đổi hác nhau. Do đó, chính sách huy động vốn cũng thường xuyên điều chỉnh phù hợp với tình hình của ngân hàng như mở rộng các hình thức huy động vốn, chính sách lãi suất linh hoạt, tăng cường công tác quảng cáo Marketing, phát triển bộ phận chăm sóc, tư vấn hỗ trợ hách hàng... Tạo được sự tin tưởng và lòng trung thành của hách hàng. Căn cứ vào thực trạng hoạt động tại CNTL duy trì thị phần đã có, phát triển, mở rộng thị phần mới của các tổ chức inh tế và các bộ ban ngành.

Hai là, về năng lực tín dụng. Nguồn vốn là cơ sở để tăng trưởng dư nợ nhưng dư nợ cho vay là nền tảng để phát triển dịch vụ và mạng lưới hách hàng. M t hác, nguồn thu của chi nhánh NHTM chủ yếu là từ tín dụng thường chiếm 70- 90%/tổng thu. Tuy nhiên, cho vay thường chứa đựng rủi ro lớn, tác động trực tiếp đến tài chính thậm chí gây thất thoát vốn nên, CNTL cần lựa chọn hách hàng có năng lực inh doanh tốt, có hiệu quả và sử dụng nhiều sản phẩm dịch vụ chéo với ngân hàng. Đồng thời, CNTL cũng cần có biện pháp quản trị rủi ro tín dụng đ c biệt phù hợp với điều iện thực tế để hạn chế và phòng ngừa rủi ro, tránh để rủi ro lớn như những năm qua.

Ba là, năng lực quản trị rủi ro. Nỗ lực tự tìm ra phương án xử lý nợ xấu phù hợp với luật pháp và điều iện phát triển của nền inh tế, hệ thống tài chính và đ c điểm riêng của hệ thống ngân hàng chứ hông áp dụng máy móc như NHTM các nước đã sử dụng. CNTL cần quyết liệt chấn chỉnh hệ thống iểm tra, giám sát nhằm gia tăng hả năng phòng ngừa rủi ro, trước hết, việc phân loại rủi ro cần chi tiết và sát với thực tế hơn. Cần xây dựng, hoàn thiện các quy định nội bộ nhằm đảm bảo an toàn trong hoạt động inh doanh của ngân hàng, tuân thủ các quy định của NHNN và pháp luật của nhà nước. Thay đổi chiến lược inh doanh và cạnh tranh theo hướng đa dạng hóa các hình thức cấp tín dụng, tăng cường công tác iểm tra, iểm soát và hống chế ch t chẽ trách phát sinh gia tăng tỷ lệ nợ xấu.

Bốn là, về năng lực sản phẩm dịch vụ. đa dạng hóa sản phẩm, nâng cao chất lượng các DVNH, mở rộng thị phần. DVNH là ngành dịch vụ nhạy cảm có tác động mạnh đến uy tín và sự phát triển của các chi nhánh NHTMNN. Trong những năm qua, sản phẩm DVNH hông ngừng tăng trưởng, về quy mô, mạng

lưới giao dịch, năng lực tài chính, năng lực điều hành, số lượng và chất lượng sản phẩm ngày càng đa dạng và phong phú, sản phẩm DVNH ngày càng trở lên cạnh tranh hốc liệt hơn. Do vậy, để các sản phẩm DVNH đủ sức cạnh tranh với các chi nhánh NHTM hác trên địa bàn cần phải phát triển dịch vụ cả về số lượng và chất lượng, bổ sung và hoàn thiện các sản phẩm mới phù hợp với thực tế tại CNTL và của ngành, đáp ứng nhu cầu ngày càng đa dạng của hách hàng. Tùy theo hả năng của mình, cũng như CNTL, các chi nhánh NHTM đều cố gắng duy trì thị phần đã có, mở rộng và phát triển thêm thị phần qua nhiều biện pháp như: Đa dạng hóa SPDV cung ứng, tạo thêm tiện ích và phát triển thêm các loại hình sản phẩm đáp ứng nhu cầu ngày càng cao của hách hàng. Trong bối cảnh cạnh tranh ngày càng gay gắt, việc đa dạng và phát triển các DVNH sẽ đem lại ưu thế vượt trội, nâng cao hả năng cạnh tranh của ngân hàng. CNTL cần nghiên cứu, hiểu biết sâu và rộng về các DVNH hiện đại để đáp ứng tối đa nhu cầu và thu hút thêm khách hàng.

Năm là, năng lực nguồn nhân lực và công nghệ. Trong môi trường cạnh tranh hiện đại, công nghệ là yếu tố tiên quyết ảnh hưởng tới sự thành công của các ngân hàng. Công nghệ thông tin trong ngân hàng càng hiện đại thì SPDV của ngân hàng càng có hả năng phát huy được sự đa dạng, nhanh chóng, an toàn và giúp ngân hàng tiết iệm được thời gian, nhân lực, tăng hiệu quả hoạt động và từ đó tăng tính cạnh tranh của ngân hàng. Hiện đại hóa công nghệ ngân hàng và hệ thống thanh toán hông ngừng được cải thiện nâng cấp thực sự trở thành công cụ đắc lực cho các nhân viên ngân hàng. Ứng dụng công nghệ thông tin và tự động hóa quy trình cung ứng dịch vụ hách hàng và chất lượng nguồn nhân lực cũng là một trong những yếu tố quan trọng góp phần quyết định NLCT của chi nhánh NHTMNN trong giai đoạn hiện nay. Nguồn nhân lực là bộ phận chính nghiên cứu sáng tạo ra sản phẩm, dịch vụ cung ứng cho thị trường. Trình độ nguồn nhân lực của ngân hàng sẽ gắn ết với chất lượng sản phẩm, dịch vụ, tính đa dạng, phong phú của các loại hình dịch vụ, tác động trực tiếp đến hiệu quả hoạt động inh doanh của ngân hàng. Để có thể phát triển sản phẩm, dịch vụ đáp ứng yêu cầu hội nhập, CNTL chủ động xây dựng đội ngũ cán bộ quản lý và nhân viên có trình độ

chuyên môn nghiệp vụ và ỹ năng mềm, cần thiết đào tạo và đào tạo lại, đào tạo tại chỗ đúng nghiệp vụ với xu hướng hội nhập inh tế, toàn cầu hóa và thời đại công nghệ 4.0 hiện nay.

Sáu là, về năng lực uy tín và thương hiệu. Đây là là nguồn lực vô hình, tuy nhiên lại có giá trị rất lớn trong việc tạo ra NLCT cho các chi nhánh NHTMNN. Do vậy, cần phải có những quy định xử phạt nghiêm minh đối với các tập thể cá nhân trong Chi nhánh vi phạm pháp luật trong inh doanh hay hen thưởng công đối với các tập thể, cá nhân để giữ thương hiệu cho ngành và Chi nhánh cũng như đảm bảo cạnh tranh an toàn và hiệu quả.

Như vậy, inh doanh trong lĩnh vực tiền tệ là một loại hình inh doanh nhạy bén đ c biệt, chứa đựng nhiều rủi ro. Vì vậy, nâng NLCT là một phần tất yếu trong hoạt động của chi nhánh NHTMNN. Các chi nhánh NHTMNN sẽ phải coi NLCT là nội dung quan trọng nhằm nâng cao vị thế, uy tín của mình trên thị trường. Bài học inh nghiệm từ các chi nhánh trên sẽ là bài học có giá trị thực tiễn cho CNTL và hệ thống các chi nhánh của NHNN&PTNT trong thời gian tới.

Chương 3

THỰC TRẠNG NĂNG LỰC CẠNH TRANH CỦA

CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN THĂNG LONG

3.1. GIỚI THIỆU CHUNG VỀ CHI NHÁNH NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN THĂNG LONG

3.1.1. Giới thiệu chung về Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Được thành lập ngày 26/3/1988 theo Nghị đinh số 53/HĐBT của hội đồng Bộ trưởng (nay là Chính phủ), NHNN&PTNT là NHTM quốc doanh hoạt động theo mô hình Tổng Công ty. Năm 2011, NHNN&PTNT chuyển sang hoạt động theo mô hình Công ty trách nhiệm hữu hạn một thành viên do Nhà nước làm chủ sở hữu, có quy mô hoạt động lớn nhất, mạng lưới phủ rộng hắp mọi miền đất nước có 147 chi nhánh cấp I, cấp II, 9 Công ty con, 793 chi nhánh cấp III và 1.329 Phòng Giao dịch. Tại Trụ Sở chính NHNN&PTNT có 24 Ban, Ủy ban, trung tâm, 03 đơn vị sự nghiệp, 02 Văn phòng đại diện và 01 chi nhánh nước ngoài. Số lượng cán bộ trong hệ thống và hách hàng đông nhất, quan hệ đại lý với trên 1 ngàn tổ chức quốc tế của nhiều quốc gia vùng lãnh thổ. Từ năm 2015, chuyển sang mô hình NHTMNN, NHNN&PTNT tích cực thực hiện việc tái cơ cấu lại tổ chức bộ máy và tổ chức lại hoạt động inh doanh chuẩn bị cổ phần hóa theo chủ trương của Chính phủ, với mục tiêu xây dựng thành ngân hàng hiện đại, giữ vai trò chủ lực trên thị trường ở hu vực tam nông và hẳng định thương hiệu, uy tín trong hu vực và quốc tế. Đến năm 2019, NHN&PTNT có 01 Trụ Sở chính; 06 Văn phòng đại diện; 01 Chi nhánh tại Campuchia, 03 đơn vị sự nghiệp; 170 chi nhánh cấp 1; 1.775 chi nhánh cấp 2; 1.294 Phòng Giao dịch; 6 công ty con; nguồn nhân lực: 37.860 nhân viên; mạng lưới hách hàng: 30 ngàn doanh nghiệp; 4 triệu hộ sản xuất và 12 triệu khách hàng cá nhân. NHNN&PTNT được đánh giá là NHTM lớn và cũng được thể hiện qua thực tế ết quả điều tra xã hội học 718 hách hàng đến giao dịch tại 20 các Hội sở và Phòng Giao dịch của CNTL và 5 chi nhánh NHNN&PTNT trên địa bàn Hà Nội có 90% hách hàng đồng ý và hoàn toàn đồng ý đánh giá là ngân hàng lớn,