d. Đặc điểm mẫu phân theo thu nhập

Biểu đồ 2.4: Đặc điểm mẫu phân theo thu nhập

(Nguồn: Số liệu điều tra khách hàng)

Tiếp theo, yếu tố thu nhập cũng là một yếu tố quan trọng cần xem xét. Khách hàng sử dụng dịch vụ tín dụng tiêu dùng đa số là những người có thu nhập thấp và trung bình (dưới 6 triệu đồng một tháng), chiếm tỉ lệ trên 88% với 143 khách hàng. Còn số khách hàng có thu nhập cao hơn 6 triệu đồng/tháng cũng chiếm tỷ lệ vừa phải với 11,7 % tương ứng 19 khách hàng.

Như vậy, chúng ta có thể thấy rằng khách hàng của dịch vụ tín dụng tiêu dùng tại CN là khá đa dạng với nhiều độ tuổi, thu nhập, nghề nghiệp và giới tính khác nhau.

2.2.1.2. Thông tin sử dụng dịch vụ

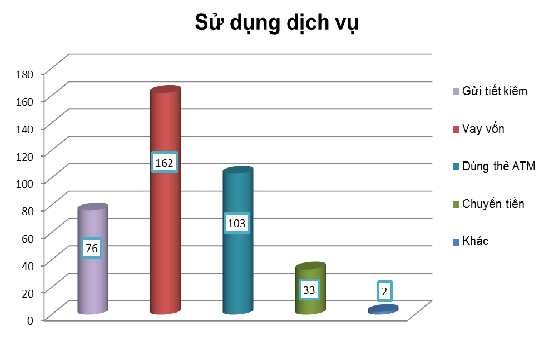

Ngoài việc vay vốn thì khách hàng cũng đã có sử dụng các dịch vụ khác của Ngân hàng. Thông qua kết quả điều tra, chúng ta có thể thấy trong số 162 khách hàng được phỏng vấn thì có 103 người chiếm 63,6% có sử dụng dịch vụ thẻ của ngân hàng, tiếp đến là dịch vụ gửi tiết kiệm với 76 người trả lời chiếm 46,9 %, và dịch vụ chuyển tiền với 33 người trả lời chiếm 20,4% (Biểu đồ 2.5). Điều này là hợp lý vì hiện nay tất cả các cơ quan đều thực hiện việc trả lương qua thẻ, một cá

nhân có thể sở hữu nhiều thẻ của nhiều ngân hàng khác nhau, hơn nữa một trong những yêu cầu để được vay vốn là cần có thẻ hay có tài khoản tiết kiệm hay thực hiện những dịch vụ khác của ngân hàng. Ngoài ra, điều này cũng cho thấy các dịch vụ của Ngân hàng rất được người tiêu dùng sử dụng, là một điều đáng mừng.

Biểu đồ 2.5: Thống kê ý kiến về sử dụng dịch vụ tại Ngân hàng NN & PTNT

Chi nhánh Trường An – TP Huế

(Nguồn: Kết quả xử lý số liệu điều tra)

Dựa vào bảng thống kê Crosstab (Phụ lục4) chúng ta có thể so sánh việc sử dụng các dịch vụ khác của ngân hàng theo những nhóm khác nhau như giới tính, độ tuổi, thu nhập hay nghề nghiệp. Việc phân tích này giúp ta biết rõ hơn nhu cầu của từng nhóm khách hàng để đáp ứng được tốt hơn nhằm nâng cao sự hài lòng của khách hàng đối với sản phẩm dịch vụ của Ngân hàng. Qua số liệu phân tích được, ta thấy giữa 2 nhóm giới tính có nhu cầu như nhau về việc sử dụng các sản phẩm dịch vụ tại Ngân hàng, nhóm tuổi từ 41-50 tuổi có xu hướng gửi tiết kiệm nhiều hơn, và nhóm khách hàng có thu nhập từ dưới 3 triệu đến 6 triệu có mong muốn được hỗ trợ vay vốn.

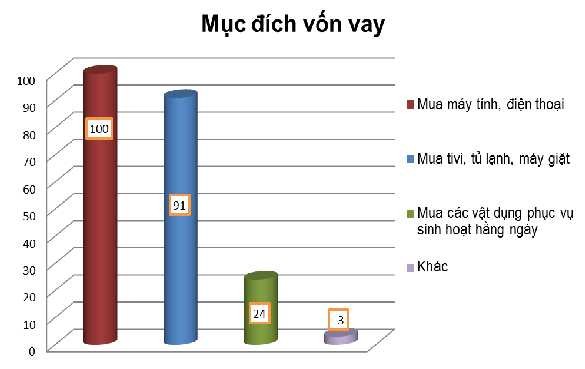

Ngoài việc biết thêm thông tin các sản phẩm dịch vụ mà khách hàng sử dụng bên cạnh sản phẩm vay vốn, thì việc biết đến mục đích vay vốn của khách hàng là gì cũng rất cần thiết. Mục đích vay vốn của khách hàng được thể hiện qua biểu đồ sau:

Biểu đồ 2.6: Thống kê ý kiến đánh giá về mục đích sử dụng vốn vay tiêu dùng tại Ngân hàng NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Kết quả xử lý số liệu điều tra)

Với câu hỏi khách hàng vay vốn để sử dụng vào mục đích gì? Thông qua biểu đồ trên ta có thể nhận thấy rằng khách hàng sử dụng vốn vay để đáp ứng nhu cầu mua sắm máy tính, điện thoại và mua tivi, tủ lạnh, máy giặt có số lần trả lời cao nhất là 100 lần và 91 lần khi được hỏi, sau đó là mục đích mua sắm các vật dụng phục vụ sinh hoạt hằng ngày với 24 lần trả lời. Ngày nay, khi đời sống ngày càng nâng cao thì nhu cầu của con người không còn là ăn no mặc ấm mà là ăn ngon mặc đẹp, tất cả những vật dụng mà họ sử dụng đều phải tốt, phải hợp thời, có giá trị và phục vụ cho cuộc sống của họ được tốt nhất… Các sản phẩm đó hiện nay trên thị trường rất đa dạng với mức giá khá cao so với mức thu nhập hiện tại. Do đó, để đáp ứng được nhu cầu của mình, khách hàng cần có sự trợ giúp của ngân hàng.

Dựa vào bảng thống kê Crosstab (Phụ lục4) chúng ta có thể so sánh mục đích sử dụng vốn vay ngân hàng của khách hàng theo những nhóm khác nhau như giới tính, độ tuổi, thu nhập hay nghề nghiệp. Việc phân tích này giúp Ngân hàng dễ quản

lý được nguồn vốn cho vay của mình hơn và giúp nâng cao hiệu quả cho vay của Ngân hàng. Qua số liệu phân tích được, ta thấy giữa 2 nhóm giới tính thì nữ giới cần vay vốn cho việc mua sắm các vật dụng phục vụ cuộc sống và tivi, tủ lạnh cao hơn nam giới, trong khi đó nam giới lại muốn dùng vốn vay để mua sắm laptop, điện thoại cao hơn. Nhóm khách hàng có độ tuổi từ dưới 25 tuổi đến 40 tuổi thì cần vay vốn cho việc mua laptop, máy tính phục vụ học tập và công việc, nhóm khách hàng có thu nhập từ 3 triệu đến 6 triệu thì muốn mua tivi, tủ lạnh, máy giặc phục vụ cho cuộc sống…

2.2.2 Phân tích dữ liệu

2.2.2.1 Phân tích nhân tố khám phá EFA Phân tích nhân tố biến độc lập

a. Kiểm định KMO

Bảng 2.6: Kết quả kiểm định KMO

0,896 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 4,54E3 |

df | 595 | |

Sig. | 0,000 |

Có thể bạn quan tâm!

-

Tổng Quan Về Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế

Tổng Quan Về Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế -

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012 -

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt -

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy”

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy” -

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình”

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình” -

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy

Xem toàn bộ 170 trang tài liệu này.

(Nguồn: Kết quả xử lý số liệu điều tra)

Kết quả kiểm định cho thấy hệ số KMO đạt 0,896 > 0,5 do đó phân tích nhân tố là phù hợp. Còn đại lượng Bartlett là một đại lượng thống kê dùng để xem xét giả thuyết các biến không có tương quan trong tổng thể, giá trị Sig. = 0,000 < 0,05 chứng tỏ giữa các nhân tố này không có sự tương quan với nhau. Như vậy, 35 biến của 6 nhóm nhân tố thỏa mãn điều kiện để phân tích nhân tố.

b. Phân tích nhân tố

Quá trình xử lý số liệu cho ra kết quả ở Bảng 2.7 dưới đây. Thông qua bảng số liệu ta có thể nhận thấy hệ số tải nhân tố (factor loading) của tất cả các biến đưa vào phân tích nhân tố đều lớn hơn 0,5. Chỉ có 4 biến gồm:

Biến “q20” tương ứng “Hồ sơ thủ tục tín dụng của ngân hàng hợp lý” có hệ số tải nhân tố nhỏ hơn 0,5

Và các biến “q8” tương ứng “Trình tự thủ tục vay vốn đơn giản”, biến “q26” tương ứng “Nhân viên tín dụng ngân hàng phục vụ Anh/Chị nhanh chóng” và biến “q30” tương ứng “Nhân viên tín dụng luôn chính xác trong nghiệp vụ” có hệ số tải nhân tố không thực sự khác biệt giữa 2 nhóm yếu tố, chênh lệch của hệ số tải giữa 2 nhóm chưa đạt 0,3 nên các biến này không đạt yêu cầu, ta tiến hành loại từng biến một. Việc loại từng biến không đạt yêu cầu sẽ tốt hơn là loại 1 lần tất cả các biến đó vì có thể sẽ loại đi biến sử dụng được, lý do là mỗi lần loại biến thì hệ số tải nhân tố (factor loading) sẽ thay đổi.

Bảng 2.7: Phân tích nhân tố lần thứ nhất

1 | 2 | 3 | 4 | 5 | 6 | |

1. Ngân hàng thực hiện đúng cam kết. | 0,664 | |||||

2. Ngân hàng nhiệt tình giúp đỡ và tư vấn hỗ trợ | 0,687 | |||||

3. Ngân hàng luôn giải quyết thắc mắc của khách hàng thoả đáng. | 0,723 | |||||

4. Ngân hàng luôn bảo mật tốt thông tin khách hàng | 0,732 | |||||

5. Thời gian thẩm định khoản vay nhanh chóng, | 0,844 | |||||

6. Khả năng thẩm định khoản vay của ngân hàng tốt. | 0,700 | |||||

7. Điều kiện để được vay vốn dễ dàng, hợp lý | 0,671 | |||||

8. Trình tự thủ tục vay vốn đơn giản | 0,333 | 0,620 | ||||

9. Ngân hàng đáp ứng dịch vụ tín dụng đúng vào thời điểm đã cam kết. | 0,652 | |||||

10. Phương thức thu hồi khoản vay hợp lý | 0,719 | |||||

11. Ngân hàng có các hình thức theo dõi và quản lý nguồn vốn vay thường xuyên | 0,661 |

0,833 | ||||||

13. Ngân hàng luôn thể hiện là bạn đồng hành của khách hàng. | 0,719 | |||||

14. Ngân hàng có chính sách ưu đãi hơn đối với khách hàng truyền thống. | 0,700 | |||||

15. Địa điểm giao dịch của ngân hàng thuận lợi đối với khách hàng. | 0,682 | |||||

16. Không gian làm việc ở ngân hàng rộng rãi và thoáng mát. | 0,803 | |||||

17. Cơ sở vật chất của ngân hàng hiện đại. | 0,683 | |||||

18. Các sách báo, tờ rơi giới thiệu về ngân hàng và các sản phẩm dịch vụ được trình bày thuận tiện. | 0,679 | |||||

19. Trang web của ngân hàng được thiết kế chuyên nghiệp | 0,755 | |||||

20. Hồ sơ thủ tục tín dụng của ngân hàng hợp lý. | 0,478 | |||||

21. Nhân viên của ngân hàng có trang phục gọn gàng, lịch sự. | 0,754 | |||||

22. Nhân viên ngân hàng luôn nhiệt tình giúp đỡ khách hàng. | 0,859 | |||||

23. Nhân viên ngân hàng phục vụ trong giờ cao điểm nhiệt tình | 0,811 | |||||

24. Nhân viên ngân hàng luôn giải đáp nhanh chóng và thoả đáng những thắc mắc. | 0,857 | |||||

25. Nhân viên ngân hàng phục vụ mọi khách hàng công bằng | 0,839 | |||||

26. Nhân viên tín dụng ngân hàng phục vụ nhanh chóng. | 0,512 | 0,368 |

0,680 | ||||||

28. Phong cách của nhân viên tín dụng ngày càng tạo sự tin tưởng. | 0,671 | |||||

29. Nhân viên tín dụng ngân hàng bao giờ cũng lịch sự, nhã nhặn. | 0,654 | |||||

30. Nhân viên tín dụng luôn chính xác trong nghiệp vụ. | 0,622 | 0,500 | ||||

31. Nhân viên tín dụng có đạo đức nghề nghiệp. | 0,787 | |||||

32. Nhân viên tín dụng có tinh thần trách nhiệm cao trong công việc. | 0,761 | |||||

33. Lãi suất của ngân hàng hợp lý so với ngân hàng khác | 0,832 | |||||

34. Lãi suất ngân hàng linh hoạt thay đổi theo biến động thị trường | 0,775 | |||||

35. Các biểu phí của ngân hàng là phù hợp | 0,692 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Tiến hành lại phân tích nhân tố sau khi lần lượt loại bốn biến q8, q20, q26, q30 ta thu được kết quả như sau:

Bảng 2.8: Kết quả kiểm định KMO lần 5

0,903 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 3,955E3 |

df | 465 | |

Sig. | 0,000 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Kết quả kiểm định cho thấy hệ số KMO đạt 0,903> 0,5 do đó phân tích nhân

tố là phù hợp. Còn giá trị Sig. = 0,000 < 0,05 chứng tỏ giữa các nhân tố này không

có sự tương quan với nhau. Như vậy, 31 biến của 5 nhân tố thỏa mãn điều kiện để phân tích nhân tố.

Bảng 2.9: Phân tích nhân tố lần 5

1 | 2 | 3 | 4 | 5 | |

21. Nhân viên của ngân hàng có trang phục gọn gàng, lịch sự. | 0,755 | ||||

22. Nhân viên ngân hàng luôn nhiệt tình giúp đỡ khách hàng. | 0,862 | ||||

23. Nhân viên ngân hàng phục vụ trong giờ cao điểm nhiệt tình | 0,813 | ||||

24. Nhân viên ngân hàng luôn giải đáp nhanh chóng và thoả đáng những thắc mắc. | 0,857 | ||||

25. Nhân viên ngân hàng phục vụ mọi khách hàng công bằng | 0,841 | ||||

33. Lãi suất của ngân hàng hợp lý so với ngân hàng khác | 0,834 | ||||

34. Lãi suất ngân hàng linh hoạt thay đổi theo biến động thị trường | 0,776 | ||||

35. Các biểu phí của ngân hàng là phù hợp | 0,695 | ||||

1. Ngân hàng thực hiện đúng cam kết. | 0,676 | ||||

2. Ngân hàng nhiệt tình giúp đỡ và tư vấn hỗ trợ | 0,709 | ||||

3. Ngân hàng luôn giải quyết thắc mắc của khách hàng thoả đáng. | 0,733 | ||||

4. Ngân hàng luôn bảo mật tốt thông tin khách hàng | 0,718 | ||||

5. Thời gian thẩm định khoản vay nhanh chóng, | 0,837 |