0,709 | |||||

7. Điều kiện để được vay vốn dễ dàng, hợp lý | 0,676 | ||||

10. Phương thức thu hồi khoản vay hợp lý | 0,727 | ||||

27. Nhân viên tín dụng tận tình giúp khách hàng hoàn thiện hồ sơ thủ tục vay vốn. | 0,630 | ||||

28. Phong cách của nhân viên tín dụng ngày càng tạo sự tin tưởng. | 0,795 | ||||

29. Nhân viên tín dụng ngân hàng bao giờ cũng lịch sự, nhã nhặn. | 0,695 | ||||

31. Nhân viên tín dụng có đạo đức nghề nghiệp. | 0,745 | ||||

32. Nhân viên tín dụng có tinh thần trách nhiệm cao trong công việc. | 0,774 | ||||

15. Địa điểm giao dịch của ngân hàng thuận lợi đối với khách hàng. | 0,698 | ||||

16. Không gian làm việc ở ngân hàng rộng rãi và thoáng mát. | 0,653 | ||||

17. Cơ sở vật chất của ngân hàng hiện đại. | 0,824 | ||||

18. Các sách báo, tờ rơi giới thiệu về ngân hàng và các sản phẩm dịch vụ được trình bày thuận tiện. | 0,703 | ||||

19. Trang web của ngân hàng được thiết kế chuyên nghiệp | 0,726 | ||||

9. Ngân hàng đáp ứng dịch vụ tín dụng đúng vào thời điểm đã cam kết. | 0,652 | ||||

11. Ngân hàng có các hình thức theo dõi và quản lý nguồn vốn vay thường xuyên | 0,679 |

Có thể bạn quan tâm!

-

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012 -

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt -

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt -

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình”

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình” -

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy -

Định Hướng Trong Những Năm Tới Của Ngân Hàng Nn & Ptnt Việt Nam Và

Định Hướng Trong Những Năm Tới Của Ngân Hàng Nn & Ptnt Việt Nam Và

Xem toàn bộ 170 trang tài liệu này.

0,616 | |||||

13. Ngân hàng luôn thể hiện là bạn đồng hành của khách hàng. | 0,804 | ||||

14. Ngân hàng có chính sách ưu đãi hơn đối với khách hàng truyền thống. | 0,759 | ||||

Eigenvalue | 12.602 | 3.223 | 2.542 | 1.721 | 1.365 |

Phương sai trích luỹ tiến (%) | 19.111 | 35.767 | 47.116 | 58.356 | 69.205 |

(Nguồn: Kết quả xử lý số liệu điều tra)

Kết quả phân tích nhân tố lần 5 cho hệ số tải nhân tố (factor loading) của tất cả các biến đưa vào phân tích nhân tố đều lớn hơn 0,5 và có chỉ số Eigenvalue đều lớn hơn 1 (Phụ lục5). Qua 5 lần rút trích nhân tố, sau khi loại bỏ các biến không đảm bảo độ tin cậy, kết quả thu được ở Bảng 2.9 cho thấy thang đo còn lại 31 biến được trích thành 5 nhóm nhân tố với tổng phương sai trích được là 69,205% (Phụ lục 5) đạt yêu cầu (vì >50%), như vậy 5 nhóm nhân tố này giải thích được 69,205% sự biến thiên của dữ liệu. Cụ thể các nhóm nhân tố như sau:

Nhân tố số 1 gồm có 8 biến, được đặt tên là nhân tố Mức độ tin cậy. q1 = Ngân hàng thực hiện đúng cam kết.

q2 = Ngân hàng nhiệt tình giúp đỡ và tư vấn hỗ trợ

q3 = Ngân hàng luôn giải quyết thắc mắc của khách hàng thoả đáng.

q4 = Ngân hàng luôn bảo mật tốt thông tin khách hàng q5 = Thời gian thẩm định khoản vay nhanh chóng,

q6 = Khả năng thẩm định khoản vay của ngân hàng tốt. q7 = Điều kiện để được vay vốn dễ dàng, hợp lý

q10 = Phương thức thu hồi khoản vay hợp lý

Nhân tố số 2 gồm có 5 biến, được đặt tên là nhân tố Mức độ đồng cảm.

q9 = Ngân hàng đáp ứng dịch vụ tín dụng đúng vào thời điểm đã cam kết. q11 = Ngân hàng có các hình thức theo dõi và quản lý nguồn vốn vay thường xuyên q12 = Ngân hàng luôn thể hiện sự quan tâm đến cá nhân khách hàng.

q13 = Ngân hàng luôn thể hiện là bạn đồng hành của khách hàng.

q14 = Ngân hàng có chính sách ưu đãi hơn đối với khách hàng truyền thống. Nhân tố số 3 gồm có 5 biến, được đặt tên là nhân tố Phương tiện hữu hình. q15 = Địa điểm giao dịch của ngân hàng thuận lợi đối với khách hàng.

q16 = Không gian làm việc ở ngân hàng rộng rãi và thoáng mát.

q17 = Cơ sở vật chất của ngân hàng hiện đại.

q18 = Các sách báo, tờ rơi giới thiệu về ngân hàng và các sản phẩm dịch vụ được trình bày thuận tiện.

q19 = Trang web của ngân hàng được thiết kế chuyên nghiệp

Nhân tố số 4 gồm có 8 biến, được đặt tên là nhân tố Mức độ đáp ứng. q21 = Nhân viên của ngân hàng có trang phục gọn gàng, lịch sự.

q22 = Nhân viên ngân hàng luôn nhiệt tình giúp đỡ khách hàng. q23 = Nhân viên ngân hàng phục vụ trong giờ cao điểm nhiệt tình

q24 = Nhân viên ngân hàng luôn giải đáp nhanh chóng và thoả đáng những

thắc mắc.

q25 = Nhân viên ngân hàng phục vụ mọi khách hàng công bằng q33 = Lãi suất của ngân hàng hợp lý so với ngân hàng khác

q34 = Lãi suất ngân hàng linh hoạt thay đổi theo biến động thị trường

q35 = Các biểu phí của ngân hàng là phù hợp

Nhân tố số 5 gồm có 6 biến, được đặt tên là nhân tố Năng lực phục vụ. q27 = Nhân viên tín dụng tận tình giúp khách hàng hoàn thiện hồ sơ vay vốn. q28 = Phong cách của nhân viên tín dụng ngày càng tạo sự tin tưởng. q29 = Nhân viên tín dụng ngân hàng bao giờ cũng lịch sự, nhã nhặn. q31 = Nhân viên tín dụng có đạo đức nghề nghiệp.

q32 = Nhân viên tín dụng có tinh thần trách nhiệm cao trong công việc.

c. Kiểm định độ tin cậy của thang đo

Sau khi đưa 31 biến quan sát (đã loại 4 biến q8, q20, q26, q30) về 5 nhân tố, tiếp theo tiến hành kiểm định hệ số tin cậy của thang đo. Tất cả cho hệ số Cronbach Alpha của các yếu tố trong thang đo đều đạt, ta có bảng kiểm định độ tin cậy như sau:

Bảng 2.10: Kiểm định độ tin cậy của thang đo bằng hệ số Cronbach’s alpha

Thang đo | Hệ số Cronbach Alpha | Hệ số tương quan Biến- tổng | ||

Nhỏ nhất | Lớn nhất | |||

1 | Độ tin cậy | 0,886 | 0,834 | 0,876 |

2 | Mức độ đồng cảm | 0,866 | 0,809 | 0,858 |

3 | Phương tiện hữu hình | 0,881 | 0,831 | 0,870 |

4 | Mức độ đáp ứng | 0,847 | 0,836 | 0,844 |

5 | Năng lực phục vụ | 0,887 | 0,847 | 0,879 |

(Nguồn: Phụ lục 6)

Kết quả ở Bảng 2.10 cho thấy các Hệ số Cronbach Alpha của 5 nhân tố đều

cao và nằm trong khoảng đo lường tốt và sử dụng được.

2.2.2.2 Đánh giá của khách hàng về yếu tố “Mức độ tin cậy”

Yếu tố niềm tin, kỳ vọng là một yếu tố quan trọng trong việc khách hàng lựa chọn doanh nghiệp để sử dụng các sản phẩm dịch vụ họ cung cấp. Bất kỳ một doanh nghiệp nào nếu làm mất lòng tin của khách hàng thì các sản phẩm, dịch vụ của họ khó có thể tồn tại được lâu trên thị trường. Mức độ tin tưởng càng lớn thì các sản phẩm của họ càng được khách hàng tiêu thụ càng lớn và nhanh chóng, uy tín của doanh nghiệp từ đó ngày càng tăng và lại tác động ngược trở lại giúp khách hàng lại tin tưởng vào doanh nghiệp hơn nữa. Trong lĩnh vực ngân hàng thì mức độ tin cậy lại càng quan trọng, để tìm hiểu mức độ tin cậy của khách hàng đối với ngân hàng Agribank Huế Chi nhánh Trường An ta tiến hành phân tích ý kiến đánh giá của khách hàng.

Biểu đồ 2.7: Biểu đồ thống kê ý kiến đánh giá về “Mức độ tin cậy”của khách hàng đối với chất lượng dịch vụ tín dụng tiêu dùng tại NH NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Số liệu điều tra khách hàng)

Qua biểu đồ trên thì nhìn chung ta có thể nhận thấy phần lớn khách hàng có ý kiến đánh giá “đồng ý” và “rất đồng ý” (88% đến 90%) với các ý kiến như: ngân hàng thực hiện đúng cam kết, ngân hàng nhiệt tình giúp đỡ và tư vấn hỗ trợ, luôn giải quyết thắc mắc của khách, luôn bảo mật tốt thông tin khách hàng, thời gian thẩm định vay nhanh chóng, khả năng thẩm định khoản vay của ngân hàng tốt, điều kiện để được vay vốn đơn giản, phương thức thu hồi khoản vay hợp lý. Kết quả điều tra cũng thu được kết quả mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Mức độ tin cậy” đều trên 4. Trong đó, thì “Ngân hàng luôn bảo mật tốt thông tin khách hàng” được đánh giá cao nhất với mức đánh giá là 4,2654/5 và “Ngân hàng luôn giải quyết thắc mắc của khách hàng thoả đáng” được đánh giá thấp nhất với 4,1049/5.

Tất cả điều này cũng dễ hiệu vì thương hiệu NH NN & PTNT Việt Nam thuộc vào nhóm 3 ngân hàng lớn nhất Việt Nam, thương hiệu này đã được khẳng định qua mấy mươi năm phục vụ khách hàng, trên cơ sở kế thừa truyền thống và

văn hoá thương hiệu của NH mẹ, NH NN & PTNT Chi nhánh Trường An - Tp Huế qua trên 10 năm hoạt động đã và đang tạo được sự tin tuởng của khách hàng. Thực tế cũng đã cho thấy khách hàng có niềm tin khá cao vào Chi nhánh Trường An – TP Huế, đa phần các khách hàng khi được phỏng vấn đều đồng ý rằng họ tin tưởng vào uy tín, thương hiệu của NH trong quá trình sử dụng các sản phẩm. Có thể nói đây là một thành quả tốt mà chi nhánh đã đạt được, qua đó nó sẽ gây ấn tượng tốt về hình ảnh của Chi Nhánh nói chung và chất lượng dịch vụ tín dụng tiêu dùng của Chi Nhánh nói riêng, và sẽ là một nhân tố tác động tích cực, gia tăng sự hài lòng của khách hàng về dịch vụ tín dụng tiêu dùng mà Chi nhánh cung cấp cho khách hàng cũng như là một lợi thế rất lớn của Chi nhánh trong xu thế cạnh trạnh ngày càng lớn của các ngân hàng cổ phần và ngân hàng nước ngoài khác.

Tuy nhiên thì vẫn còn một vài đánh giá “Không đồng ý” chiếm tỷ lệ từ 0,6% đến 1,2% và “Bình thường” chiếm tỷ lệ từ 8,0% đến 9,9%. Điều này có thể là do một vài khách hàng trong một số trường hợp chưa được phục vụ chu đáo và họ chưa nhận hết đầy đủ các tiện ích của dịch vụ chăm sóc khách hàng. Hoặc cũng có thể họ đã từng sử dụng dịch vụ ở nhiều ngân hàng và cảm nhận không có sự khác biệt quá lớn giữa các ngân hàng với nhau. Hay cũng phục thuộc khá nhiều vào yếu tố tâm lý của khách hàng trong quá trình đi vay. Ngân hàng cần phải chú ý đến điều này để nâng cao hơn nữa mức độ tin cậy của khách hàng đối với Chi nhánh.

Tóm lại, ở nhân tố “Mức độ tin cậy” thì hầu hết khách hàng có mức đánh giá trung bình đều trên 4, có nghĩa là khách hàng hài lòng, đây là một mức điểm khá cao và là một tín hiệu tốt cho Ngân hàng NN & PTNT Chi nhánh Trường An - TP Huế.

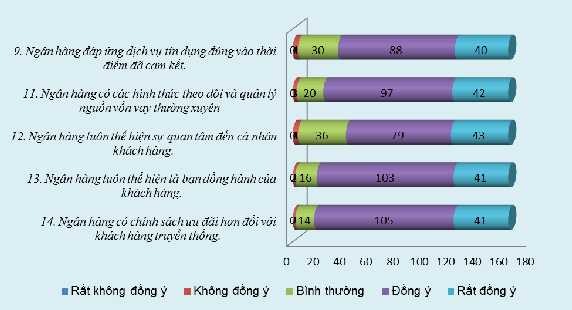

2.2.2.3 Đánh giá của khách hàng về yếu tố “Mức độ đồng cảm”

Mức độ đồng cảm đo lường khả năng quan tâm, thông cảm và chăm sóc từng cá nhân khách hàng của NH, đặc điểm của sản phẩm dịch vụ khác với sản phẩm hữu hình là trong quá trình cung cấp dịch vụ có sự tham gia của khách hàng, khách hàng cảm thấy hài lòng khi họ nhận được sự quan tâm từ phía nhân viên cũng như từ nhà cung ứng. Do đó, nếu mức độ này càng cao sẽ thể hiện mối quan hệ giữa ngân hàng và khách hàng của mình càng tốt và qua đó cũng cho ta biết thêm phần

nào sự gắn bó của khách hàng đối với ngân hàng, vì khách hàng càng được quan tâm nhiều thì họ sẽ càng cảm thấy hài lòng hơn và trung thành hơn với ngân hàng. Vì vậy, yếu tố đồng cảm cũng là yếu tố quan trọng cần xét đến khi đánh giá chất lượng dịch vụ nói chung và chất lượng dịch vụ tín dụng tiêu dùng nói riêng.

Biểu đồ 2.8: Biểu đồ thống kê ý kiến đánh giá về “Mức độ đồng cảm”của khách hàng đối với chất lượng dịch vụ tín dụng tiêu dùng tại NH NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Số liệu điều tra khách hàng)

Qua biểu đồ trên thì nhìn chung ta có thể nhận thấy phần đông khách hàng có ý kiến đánh giá “đồng ý” và “rất đồng ý” (75% đến 85%) với các ý kiến như: ngân hàng đáp ứng dịch vụ tín dụng đúng vào thời điểm đã cam kết, ngân hàng có các hình thức theo dõi và quản lý nguồn vốn vay thường xuyên, ngân hàng luôn thể hiện sự quan tâm đến cá nhân Anh/Chị, ngân hàng thể hiện là bạn đồng hành, ngân hàng có các chính sách với những khách hàng có quan hệ uy tín, khách hàng truyền thống. Kết quả điều tra cũng thu được kết quả mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Mức độ đồng cảm” đều khá cao. Trong đó, thì “Ngân hàng có các hình thức theo dõi và quản lý nguồn vốn vay thường xuyên”

được đánh giá cao nhất với mức đánh giá là 4,0988/5 và “Ngân hàng luôn thể hiện

sự quan tâm đến cá nhân khách hàng” được đánh giá thấp nhất với 3,9938/5.

Thực tế cũng đã cho thấy ngân hàng NN & PTNT Chi nhánh Trường An – TP Huế cũng khá quan tâm đến khách hàng của mình, có cơ chế ưu đãi đối với toàn bộ khách hàng, vào các dịp cuối năm hay lễ tết thì có tặng quà cho các khách hàng VIP, vào các dịp sinh nhật của khách hàng thường gửi bưu thiếp chúc mừng... Điều này đã giúp cho khách hàng cảm thấy hài lòng hơn với ngân hàng. Tuy nhiên thì đánh giá “Không đồng ý” chiếm tỷ lệ từ 1,9% đến 2,5% và “Bình thường” chiếm tỷ lệ 12,3% đến 22,2% cao hơn so với nhân tố “Mức độ tin cậy”. Điều này có thể cho thấy ngân hàng cần phải quan tâm hơn nữa đến việc chăm sóc các khách hàng của mình, quan tâm nhiều hơn đến họ và có thêm một số chính sách để khuyến khích, giúp đỡ khách hàng trong một số trường hợp khách hàng gặp khó khăn. Điều đó sẽ giúp khách hàng tin tưởng, hài lòng hơn vào ngân hàng và nâng cao mức độ trung thành của họ với Chi nhánh.

Tóm lại, ở nhân tố “Mức độ đồng cảm” thì mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Mức độ đồng cảm” đều khá cao, tuy nhiên vẫn còn một số lượng không ít khách hàng chỉ cảm thấy bình thường với nhân tố này. Điều này cho thấy Chi nhánh cần làm tốt hơn nữa công tác chăm sóc khách hàng của mình, thể hiện sự quan tâm với họ nhiều hơn.

2.2.2.4 Đánh giá của khách hàng về yếu tố “Phương tiện hữu hình”

Theo nhận thức thông thường của khách hàng thì ngân hàng là nơi có tiềm lực mạnh về tài chính, có những trang thiết bị rất hiện đại và tiện nghi. Phương tiện hữu hình tuy không phải là yếu tố quan trọng nhất đối với sự lựa chọn của khách hàng khi có nhu cầu giao dịch với NH, nhưng nó là yếu tố góp phần làm tăng mức độ hài lòng của khách hàng, cơ sở vật chất của khách hàng không chỉ giúp cho khách hàng cảm thấy thoải mái hơn trong quá trình giao dịch mà nó còn thể hiện bộ mặt của ngân hàng, làm cho khách hàng cảm thấy an tâm hơn khi chọn ngân hàng để sử dụng các sản phẩm, dịch vụ do ngân hàng cung cấp.